Пенсионная реформа. Курсовая Пенсионная реформа. Курсовая работа Пенсионная реформа

Скачать 129.96 Kb. Скачать 129.96 Kb.

|

|

ГЛАВА 2. КОМПЛЕКСНЫЙ АНАЛИЗ СОВРЕМЕННОЙ ПЕНСИОННОЙ РЕФОРМЫ В РФ. 2.1 Сравнительный анализ пенсионной системы разных стран. США Пенсионная система США существенно отличается от российской. Следуя принципам гендерного равенства, американцы и американки уходят на пенсию одновременно, по достижению 65-летнего возраста, при том что средняя продолжительность жизни в Америке достигает 80 лет. Государственная пенсионная система охватывает почти всех трудящихся американцев, которые в течение своего страхового стажа оплачивали страховые взносы. Она обеспечивает им среднюю пенсию, которая в переводе на российскую валюту сегодня составляет около 85 тыс. рублей. Но «фишка» в том, что американская система дает пенсионеру сразу три источника пенсионного дохода – помимо государственной, работающий американец может участвовать в корпоративных и частных системах накопления. Причем корпоративная система накопления организуется по месту трудоустройства, но регулируется также государством. Для получения права на корпоративную пенсию, в зависимости от компании, достаточно проработать в ней 5-10 лет, делая равные с работодателем отчисления в специальный фонд. При этом будущий пенсионер имеет в таких программах собственный счет, которым он может самостоятельно управлять, выбирая инвестиционные инструменты и самостоятельно неся ответственность за судьбу своих накоплений. Примечательно, что пенсионеры вправе сами определять сумму будущих выплат. Кроме этого, американцы вправе открыть частный счет в финансовой структуре, где объем накоплений обычно ограничивается планкой в 2 тыс. $ в год. За период накопления средства не облагаются налогами, но при обналичивании, подоходный налог все же приходится оплачивать. Снять накопленные средства до достижения 60-летнего возраста невозможно. Интересно, что общий объем накоплений пенсионеров в США оценивается около 24 трлн $, где только 3 трлн $ находятся под управлением государства – остальными средствами управляют НПФы и прочие финансовые организации. Дания Датских пенсионеров по праву можно считать самыми счастливыми пенсионерами планеты – в 2016 году пенсионная система Дании признана самой сбалансированной в мире, по версии Global Pension Index. В рейтинг входит 27 стран, среди которых, вполне ожидаемо, России таки нет. Выходя на пенсию в 67 лет (как мужчины, так и женщины), граждане Дании (а также граждане ЕС и других стран, легально проживающих не территории Дании), имеют право на обычную и полноразмерную пенсию. Для получения обычной пенсии гражданам страны достаточно прожить не территории Дании 3 года в промежутке между 15 и 67 годами (иностранцам – 10 лет). Для получения полноразмерной пенсии, в указанном возрастном промежутке придется прожить уже 40 лет. В противном случае она будет составлять 1/40 от полноразмерной пенсии, пропорционально прожитым в стране годам. Кроме того, датские пенсионеры имеют право на добавочную пенсию – она выплачивается всем, кто работал больше 9 часов в неделю. Все это, плюс надбавки и частные пенсионные программы, позволяют датчанам в среднем получать пенсию, равную 120 тыс. рублей в месяц. За такое приличное пенсионное содержание будущим пенсионерам приходится немало платить – налоги в Дании обычно составляют 35-50% от заработка, на чем собственно и держится пенсионная система. При этом сама система, помимо государственного фонда, в который идет лишь часть взносов, представлена множеством негосударственных пенсионных фондов, которые большую часть средств пенсионеров вкладывают в рисковые активы. Тем не менее участвуя в их программах пенсионеры очень часто получают пенсию, равную 2,8 тыс. $, что является абсолютным рекордом для ЕС. Франция Пенсионная система Франции отличается от большинства систем, представленных в других странах. Как и в России, пенсионными правами обладает каждый француз, преодолевший возрастной ценз (65 для женщин, 67 для мужчин), без привязки к трудовому стажу. Но в отличие от России, она рассчитывается как 50% от зарплаты, получаемой на протяжении 25 наиболее удачных лет, учитывая инфляцию. При наличии трудового стажа 41,5 года, на пенсию можно выйти раньше достижения пенсионного возраста, но не раньше 60 лет. Примечательно, что при наличии стажа в 40 лет, пенсионерам полагается еще и надбавка. Но это все лишь базовая часть французской пенсии, помимо нее государственная пенсионная система предполагает еще и дополнительную часть, которая исчисляется исходя из баллов, полученных после расторжения трудовых отношений с каждым из работодателей, с которым они были на протяжении жизни. Получается, что в среднем пенсионеры получают пенсии из 3-5 источников. В итоге средняя пенсия во Франции составляет около 70 тыс. рублей, а иногда сумма накоплений и надбавок позволяет пенсионерам получать пенсии даже больше зарплаты работающих людей. Участие в пенсионной страховой системе является обязательным для французов – они ежемесячно уплачивают 16,35% от своей зарплаты. Само занятым гражданам и частным предпринимателям приходится уплачивать взнос самостоятельно, а вот наемные работники платят его вместе с работодателями в равных долях. Несмотря на существенный размер отчислений, все дополнительные баллы и надбавки позволяют французским пенсионерам получать пенсии, составляющие около 80% от дохода. Китай Китайская пенсионная система не отличается демократичностью, даже если сравнивать ее с российской системой. Так, еще совсем недавно правом на пенсии обладали лишь госслужащие и работники государственных корпораций. Рыночные реформы привели к тому, что система пенсий охватила и городских жителей, работающих в частном секторе, благодаря чему к 2007 году пенсию получали уже треть достигших пенсионного возраста китайцев. В 2009 году пенсии начали выплачивать и отдельным категориям сельских пенсионеров, а сегодня пенсионная система уже охватывает около 60% пенсионеров Китая. Остальным приходится довольствоваться заработками на стихийных рынках и содержанием со стороны детей, как это практиковалось на протяжении сотен лет ранее. Пенсионный возраст, как и в России, составляет 55 лет для женщин и 60 лет для мужчин. Если китаец занимается физическим трудом, он выходит на пенсию в 50 лет, что обусловлено высокой смертностью среди таких граждан. Для получения права на пенсию, китайцам необходимо на протяжении 15 лет отчислять 11% от своей зарплаты (8% работник, 3% работодатель). Это дает китайцу право на получение пенсии в размере 20% от средней зарплаты по региону, если он житель города, и 10% от среднего дохода крестьян, если он житель села. В таких условиях, средняя пенсия у китайцев составляет около 10 тыс. рублей. Великобритания Пенсионная система Объединенного Королевства существует уже более 100 лет, имеет очень сложную структуру и широкий спектр инструментов. Так, британцы имеют право на получение государственной и страховой пенсий, первую платит правительство, вторую – фонд государственного страхования. Государственная пенсия выплачивается всем гражданам, достигшим пенсионного возраста, который составляет 60 и 65 лет для женщин и мужчин соответственно. Правительство обеспечивает гражданам выплаты в размере пятой части от их дохода. Страховая пенсия также выплачивается за счет взносов, которые работники платят солидарно с работодателем. Она также дает британским пенсионерам около 20% от заработанного дохода. Примечательно, что английская пенсия рассчитывается в недельном выражении и в среднем составляет около 175 фунтов в неделю, что в конечном итоге позволяет пенсионерам получать сумму, эквивалентную 49-50 тыс. рублей в месяц. Помимо государственного обеспечения, британцы нередко участвуют в корпоративных программах, вкладывают деньги в НПФы и страховые компании. Это позволяет им иметь неплохой ежемесячный доход в старости – как писал британский журнал «Indepenent», средний совокупный доход английских пенсионеров в 2013-2014 году составлял около 398 фунтов, в то время как работающие граждане в среднем зарабатывали 384 фунта. Германия Германия построила свою пенсионную организацию в порядке солидарности – молодое поколение финансирует пенсию старого, тем самым получая право на собственную пенсию. В ФРГ успешно действует как правительственная, так и негосударственная системы – без проблем можно участвовать в обеих, но обязательной она считается лишь для граждан, чей доход ниже 3,9 тыс. € (их, кстати, большинство). Взносы в пенсионный фонд для немцев составляют около 19% от их заработка, и работодатель, в отличие от России, оплачивает лишь половину – вторую часть отчисляет работник. Сама пенсия исчисляется с учетом индивидуальных коэффициентов, стажа и других особенностей. Уходя на пенсию в 67 лет, немецкие пенсионеры должны иметь 45-летний трудовой стаж – чем он меньше, тем ниже будет пособие. При этом пенсии на западе и востоке страны немного отличаются, однако в среднем, в пересчете на отечественную валюту она составляет около 73 тыс. рублей. Россиянам о такой пенсии приходится только мечтать – в 2017 году средняя пенсия в нашей стране должна составить лишь 13,5 тыс. рублей. Мы составили сравнительную таблицу по странам, включая Россию, где отразили возраст выхода на пенсию, сумму взносов, тудовой стаж и размер пенсии (Таблица 2).

Таблица 3. Сравнительная таблица стран по пенсионной системе

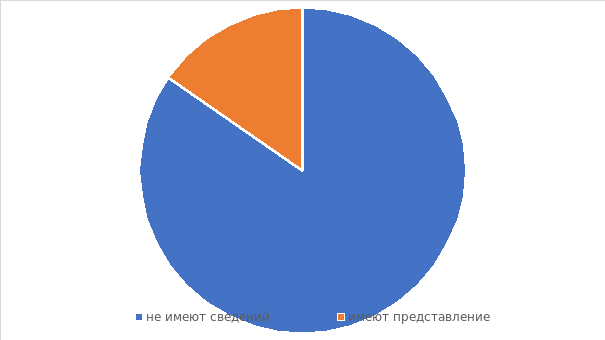

Вывод: Исходя из вышеперечисленных стран, мы можем сказать, что в Дании самая комфортная и благоприятная система пенсий в мире. Но тем не менее все страны имеют особые пенсионные системы, отличающихся от России. 2.2. Анализ влияния изменений в пенсионной системе РФ на экономически активное население в РФ. Для подтверждения гипотезы нами был проведен опрос среди экономически активного населения по предлагаемой анкете (Приложение 1). В нем приняли участие как респонденты, не достигшие 18 лет, так люди старше этого возраста. Рассматривая группу респондентов от 14-18 лет мы можем сделать вывод о том, что все учащиеся жители города Екатеринбурга имеют начальное, общее образование; в основном, наибольшее количество в анкете приняло участие девочек, чем мальчиков; ученики не являются получателями различных видов пенсий. В настоящее время, большинство школьников никаким образом не причастны к работе, лишь некоторые из них работают, получая зарплату «в конверте», их число составило 56,4% от общего числа респондентов. При этом те молодые люди, которые получают заработную плату заявили, что она составляет от 10 до 19 тыс. рублей. Мы выяснили, что 84,6 % учеников не имеют никаких сведений или представлений о том, как будет формироваться их будущая пенсия; 15,3 % уже знают, что их ожидает в будущем (Рисунок 2)  Рис.2. Знаете ли Вы, как формируется Ваша будущая пенсия  Рис.3. Вы когда-нибудь слышали о Пенсионной реформе и ее будущих изменениях с 2019года? Отвечая на вопрос «Вы когда-нибудь слышали о Пенсионной реформе и ее будущих изменениях с 2019года?» 76,9% учеников ознакомлены с тем, какие изменения произойдут в Пенсионной реформе в 2019 году; 12,8% никогда не интересовались ею; 10,2% обладают лишь общими сведениями, деталей ее изменений не знают. Проводя дальнейшее исследование, мы установили, что 87,1% школьников уже знают, что будущая пенсия будет зависеть от официальной зарплаты; 12,8 % данной информации не знают или слышат впервые. Большинство детей считает (46,1%), что 5 лет минимального трудового стажа для получения трудовой пенсии по старости – самый оптимальный вариант; 28,2% считают, что 10 лет наиболее предпочтительный вариант; 20,5% остановились на 15-20 лет и лишь 2,5% выбрали 25-30 лет. 56,4% респондентов данной группы согласны с тем, что даже после выхода на пенсию, они продолжат работать, при условии хорошего состояния здоровья; 33,3% верят, что помимо состояния здоровья, дальнейшая работа сможет принести дополнительный доход к своему общему заработку; 12,8% категорически отказываются работать, после выхода на пенсию. Большинство молодых людей готовы отложить свой выход на пенсию (преимущественно на 5-10 лет) и 30,7% не готовы. При этом практически полностью 100% уверены в том, что размер зарплаты и продолжительность стажа в совокупности – главные факторы, от которых зависит размер пенсии, считая, что «нормальный» размер пенсии начинается от 20 до 50 тысяч рублей. Большинство молодых людей готовы копить на пенсию самостоятельно, но при этом возлагают ответственность за пенсионное обеспечение на государство и работодателя и не готовы доверить формирование накопительной части своей будущей пенсии НПФ. Рис.4. Ваше отношение к возможному повышению пенсионного возраста. На один из главных вопросов исследования о повышении пенсионного возраста 64,1% учащихся ответили, что отрицательно относятся к повышению пенсионного возраста; 23% - нейтрально; 10,2% - положительно. Почти 100% респондентов согласны с тем, что нужно платить пенсии работающим пенсионерам. Отвечая на вопрос «Какие проблемы, по Вашему мнению, имеются в пенсионном страховании?» респонденты определили их следующими. 38,4% школьником думают, что основные проблемы в пенсионном страховании кроются в дефиците бюджета средств ПФ; 12,8% считают, что лишь косвенное увеличение пенсионного возраста влияет на пенсионное страхование; 17,9% считают, что дефицит бюджета средств и косвенное увеличение пенсионного возраста – важные проблемы; 17,9% убеждены, что дефицит бюджета средств, увеличение минимального страхового стажа, а также косвенное увеличение пенсионного возраста – главные проблемы в пенсионном страховании. Рассматривая ответы второй фокус-группы, в которую вошли люди трудоспособного возраста, мы можем сказать следующее: это жители города Екатеринбурга. Большинство имеют высшее профессиональное образование, 9% - помимо высшего профессионального образования, обладают послевузовским образованием, в основном, наибольшее количество в анкете приняло участие женщин, чем мужчин; 81,8% опрашиваемых находятся в возрасте от 20 до 35 лет; 18,1% достигли 55 возраста и выше, из которых 97,2% - достигли пенсионного возраста. Большинство взрослых работают и получают официальную зарплату (90,9%); 9% - также работают, однако получают и(или) частично получают зарплату «в конверте». При этом 9%- зарабатывают от 10 до 19 тыс. рублей; 63,6% респондентов получают заработную плату в размере от 20 до 50 тыс. рублей; 18,1%- получают свыше 50 тысяч рублей. Все респонденты обладают сведениями, что будущая пенсия будет зависеть от официальной зарплаты. | |||||||||||||||||||||||||||||||||||||||||||||||||||