Постановка бюджетирования на предприятии. Курсовая работа по дисциплине Бухгалтерский управленческий учет Тема Постановка бюджетирования на предприятии Выполнил(а) студент(ка) 2 курса, группы 01212Э(И) Сазанова Ольга Сергеевна

Скачать 2.18 Mb. Скачать 2.18 Mb.

|

1 2 Организационные ошибки делающие бюджетирование бессмысленнымПостановка бюджетирования на предприятии Для написания курсовой работы используются данные на примере предприятия ООО «УК Примьера». Для данного предприятия выбран метод бюджетирования «сверху вниз», т.к. предприятие малое и имеет несложную организационную структуру. Структура бюджетов ООО «УК Примьера» - бюджет продаж; - бюджет запасов готовой продукции; - бюджет прямых затрат на материалы; - бюджет прямых затрат на оплату труда; - бюджет управленческих расходов; - бюджет доходов и расходов; - бюджет движения денежных средств. Бюджет продаж является результатом обсуждения управляющими, аналитиками и персоналом отдела сбыта плана реализации продукции. Он может составляться как по конкретным товарным позициям, так и по основным клиентам организации. При этом, несомненно необходимо учитывать факторы влияющие на продажи конкретного предприятия, т.к. историю продаж каждого вида продукции, ценовую политику организации, состояние экономики, результат маркетинговых исследований на рынке сбыта и т.д. Таблица 2.1. Бюджет продаж ООО «УК ПРИМЬЕРА»

Данное предприятие занимается не только продажей автотранспортных средств, но и оказанием услуг группе предприятий. Основным видом деятельности предприятия является деятельность по управлению холдингами. Бюджет запасов готовой продукции. Если товарно-материальные ценности имеют продолжительный срок хранения, то можно формировать их запасы. Инвестиции в запасы составляют существенную часть активов большинства торговых организаций. Для формирования запасов торговая организация в первую очередь должна определить самый оптимальный уровень запасов для этого соблюдая выполнение двух основных условий: - достаточное наличие запасов для поддержания товарооборота, - избегать закуп излишних запасов, вызывающих необоснованную иммобилизацию средств, влияющую в дальнейшем на оборачиваемость средств предприятия. Таблица 2.2. Бюджет запасов готовой продукции ООО «УК ПРИМЬЕРА» в 2014 г.

Бюджет прямых затрат на материалы показывает общие потребности в закупе необходимого объема основных материалов, зависящий от ожидаемого их наличия на складе организации. Бюджет прямых затрат на материалы показывает, сколько автомобилей должно быть закуплено. Объем закупок зависит от ожидаемого объема их продаж. Бюджет прямых затрат на материалы составляется с учетом сроков и порядка погашения кредиторской задолженности за автомобили. Бюджет прямых затрат на материалы должен содержать график оплаты за приобретенные автомобили, т.е. график погашения кредиторской задолженности. Таблица 2.3. Бюджет прямых затрат на материалы с графиком выплат денежных средств ООО «УК ПРИМЬЕРА» в 2014 г.

Бюджет прямых затрат на оплату труда. Планируемый объем производства определяет общее время использования труда основных рабочих и является исходной информацией для составления бюджета прямых затрат на оплату труда. Если организация имеет задолженность перед работниками по оплате труда и подразумевает, что не сможет выплачивать заработную плату в установленные сроки, то к бюджету прямых затрат на оплату труда составляется дополнительный график по погашению задолженности по заработной плате. Этот график составляется по тому же принципу, что и график оплаты приобретенных сырья и материалов. Бюджет затрат на оплату труда так же отражается в бюджете денежных средств, как одно из направлений оттока денежной массы. Таблица 2.4. Бюджет прямых затрат на оплату труда ООО «УК ПРИМЬЕРА» в 2014 г.

Бюджет управленческих расходов состоят из: - заработной платы администрации предприятия; - заработной платы прочих служащих; - оплаты за электроэнергию; - амортизацию офисного оборудования; - расходов на услуги связи; - расходов по страхованию; - затрат на канцтовары; - прочих расходов. Большинство управленческих расходов несет постоянный характер, переменная часть планируется с помощью норматива, в котором важную роль играет объем проданных товаров в натуральном или стоимостном выражении. Таблица 2.5. Бюджет управленческих расходов ООО «УК ПРИМЬЕРА» на 2014 г.

Бюджет доходов и расходов представляет собой прогнозный отчет о прибылях и убытках – форма финансовой отчетности, составленная до начала планового периода и отражающая результаты планируемой деятельности. Прогнозный отчет о прибылях и убытках составляется для того, чтобы определить и учесть выплату налога на прибыль при расчете оттока денежных средств в бюджете денежных средств. Прогнозный отчет о прибылях и убытках составляется на основе данных, содержащихся в бюджетах продаж, себестоимости реализованных товаров и текущих расходов. При этом добавляется информация о прочих прибылях, прочих расходах и величине налога на прибыль. Таблица 2.6. Бюджет доходов и расходов ООО «УК ПРИМЬЕРА» на 2014 г. к балансу предприятия.

Бюджет движения денежных средств характеризует приток и отток денежных средств в течение планового периода. Цель его составления - поддержание баланса денежных средств, а также определение размеров дополнительного финансирования при временном дефиците денежных средств. Бюджет денежных средств включает в себя следующие показатели: - поступление денежных средств; - расход денежных средств; - чистый денежный поток; - остаток денежных средств на начало и конец периода; - потребность в дополнительном финансировании. В бюджете денежных средств отражаются данные по бюджету продаж, различным бюджетам производственных и текущих расходов, а также по бюджету капитальных затрат. Во внимание также должны быть приняты выплаты дивидендов, планы финансирования за счет собственных средств или долгосрочных кредитов, а также другие проекты, требующие денежных расходов. Таблица 2.7. Бюджет движения денежных средств ООО «УК ПРИМЬЕРА» на 2014г. (тыс. руб.)

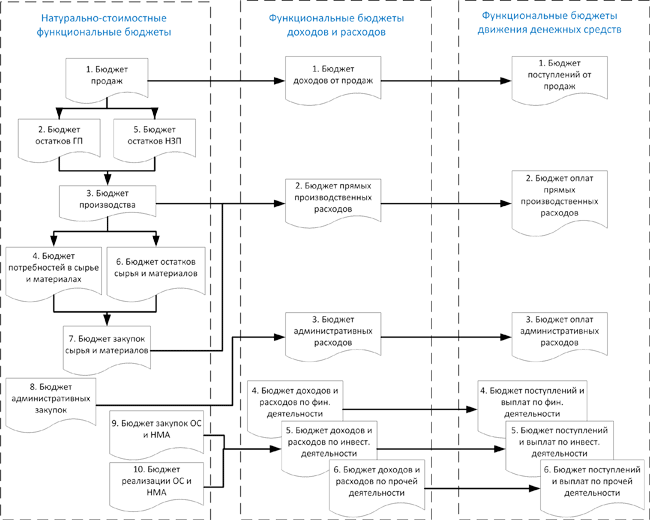

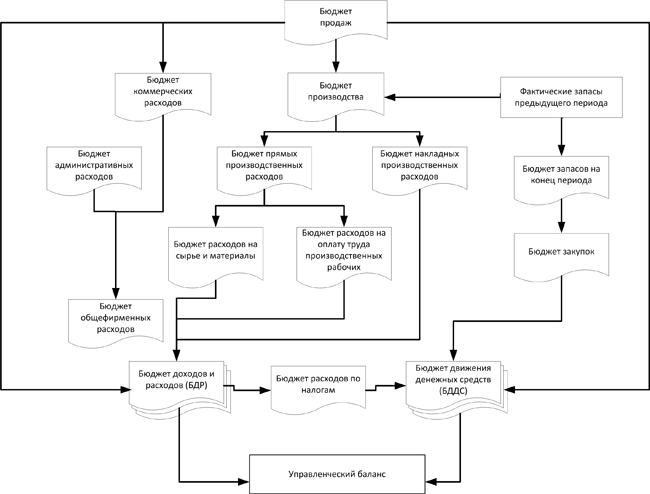

Заключение Разработка производственных и финансовых бюджетов предприятия является одной из важнейших составляющих показателей эффективности работы предприятия. Бюджетирование способствует уменьшению нерационального использования средств благодаря своевременному планированию хозяйственных операций, товарно-материальных и финансовых потоков и контролю за их реальным осуществлением. Однако до сих пор бюджетирование остается слабым местом в системе управления на большинстве предприятий, занимающимися различными видами деятельности. На практике для внедрения системы бюджетирования необходимо выполнение ряда обязательных условий. 1. Предприятие должно располагать соответствующей методологической и методической базой разработки, контроля и анализа исполнения сводного бюджета. 2. Для разработки бюджетов, на предприятии должна существовать система управленческого учёта, регистрирующая факты хозяйственной деятельности, необходимые для обеспечения процесса составления, контроля и анализа сводного бюджета. 3. Бюджетный процесс всегда должен реализовываться через соответствующую организационную структуру и систему управления, существующие на предприятии. 4. На средних и крупных предприятиях процесс разработки, контроля и анализа исполнения бюджета предполагает регистрацию и обработку больших масштабов информации, что совсем невозможно сделать вручную и требует разработки информационных систем для дальнейшей автоматизации. За счет этого в бюджетном процессе уровень оперативности и качества учётно-аналитической работы существенно повышается, а количество ошибок сокращается. Особое место в системе внутрифирменного планирования занимает бизнес-планирование, которое направлено на разработку проектов по выпуску новых видов продукции и привлечению необходимых финансовых ресурсов. Следует помнить, что бюджетирование станет возможным только при выполнении всех вышеперечисленных условий. Список использованных источников Гражданский кодекс Российской Федерации. Части первая, вторая и третья. Налоговый кодекс Российской Федерации. Части первая и вторая. Старкова Н.А. Финансовый менеджмент: учебное пособие/ РГАТА имени П.А. Соловьева - Рыбинск, 2007 – 174с. Бюджетирование в деятельности предприятия: учебное пособие /Наумова Н.В., Жарикова Л.А. – Тамбов: ТГТУ, 2009 – 112с. Дорофеев В.Д., Шмелева А.Н. Шестопал Н.Ю. Менеджмент: учебное пособие – М: Инфра-М, 2008 – 440с. Жарикова Л.А. Селютина С.В. Дуля А.А. Бухгалтерский управленческий учет, Тамбов: 2004 – 136с. Вахрушина М.А. Управленческий анализ: учебное пособие /Омега-Л – Москва: 2007 – 570с. Вахрушина М.А. Бухгалтерский управленческий учет: учебное пособие /Омега – Москва: 2010 – 399с. Финансовый менеджмент на предприятии: учебник 2-е издание /Сироткин С.А., Кельчевская Н.Р. – Москва: 2011 – 352с. Володина А.А. Управление финансами. Финансы предприятий: учебное пособие /Инфра-М – Москва: 2011 – 510с. Долгосрочная и краткосрочная финансовая политика предприятия: учебное пособие /Лихачева О.Н., Щуров С.А./Вузовский учебник - Москва: 2007 – 288с. Дроздова Л.А.Вестник финансового университета /Л.А. Дроздова// Основные проблемы постановки системы бюджетирования – 2003 -№2 Солнцев И.В. Журнал «Финансовый менеджмент» /И.В. Солнцев// Общая система постановки бюджетирования на предприятии – 2003 - №3 Журнал «Финансы» Забота о кошельке. Постановка бюджетирования на предприятии, основные задачи и проблемы – 2006 - №6 Крайнова М.В. Этапы внедрения системы бюджетирования на российских предприятиях /М.В.Крайнова// - 2011 – Том2- №2- Часть 3 Финансово справочная система «Система финансовый директор» [Электронный ресурс] - Режим доступа: http://www.1fd.ru Боровков П. Финансово справочная система «Система финансовый директор» [Электронный ресурс]: Боровков П. Какие функциональные бюджеты нужны компании – Режим доступа: http://www.1fd.ru/#/document/173/202/?step=19 Молвинский А. Финансово справочная система «Система финансовый директор» [Электронный ресурс]: Молдивский А. Какие организационные ошибки могут сделать бюджетирование бессмысленным - Режим доступа: http://www.1fd.ru/#/document/178/ 158/bss Phr210/ ?step=33 Дронченко О. Финансово справочная система «Система финансовый директор» [Электронный ресурс]: Дронченко О. Какими правилами руководствоваться при создании системы бюджетирования – Режим доступа: http://www.1fd.ru/#/document/173/265/bssPhr3/ ?step=24 Боровков П. Финансово справочная система «Система финансовый директор»[Электронный ресурс]: Боровков П. Какую модель бюджетирования выбрать – Режим доступа: http://www.1fd.ru/#/document/173/265/bssPhr3/ ?step=24 Товб А.С. Ципес Г.Л. Управление проектами: стандарты, методы, опыт: учебное пособие – Москва, 2003 - 240с. Бюджетирование как механизм сохранения стабильности бизнеса [Электронный ресурс] - Режим доступа: http://buh.ru/document.jsp?ID=1323 Андрюшенко А. Постановка бюджетирования Журнал «Консультант» № 25-2005г. Приложение Взаимосвязь функциональных бюджетов  Пример бюджетной модели по принципу «от отчета о прибылях и убытках  1 Старкова Н.А. Финансовый менеджмент: учебное пособие/РГТА имени Соловьева - Рыбинск, 2007 – 88с. 2 Бюджетирование в деятельности предприятия: учебное пособие /Н.В.Наумова, Л.А. Жарикова – Тамбов: ТГТУ, 2009 - 6с. 3Солнцев И.В. Журнал «Финансовый менеджмент» /И.В. Солнцев// Общая схема постановки бюджетирования на предприятии – 2003- №3 4 Бюджетирование в деятельности предприятия: учебное пособие/Н.В. Наумова, Л.А. Жарикова - Тамбов: ТГТУ, 2009 -6с. 5 Дроздова Л.А.Вестник финансового университета /Л.А. Дроздова// Основные проблемы постановки системы бюджетирования – 2003 -№2 6 Журнал «Финансы» Забота о кошельке. Постановка бюджетирования на предприятии, основные задачи и проблемы – 2006-№6 7 Дорофеев В.Д., Шмелева А.Н. Шестопал Н.Ю. Менеджмент: учебное пособие – М: Инфра-М, 2008 – 215с. 8 Бюджетирование в деятельности предприятия: учебное пособие/Н.В. Наумова, Л.А. Жарикова - Тамбов: ТГТУ, 2009 – 11с. 9 Крайнова М.В. Этапы внедрения системы бюджетирования на российских предприятиях /М.В.Крайнова// - 2011 – Том2- №2- Часть 3 10 Дронченко О. Финансово справочная система «Система финансовый директор» [Электронный ресурс]: Дронченко О. Какими правилами руководствоваться при создании системы бюджетирования – Режим доступа: http://www.1fd.ru/#/document/173/265/bssPhr3/ ?step=24 1 2 |