курсовая бу. Курсовая работа По дисциплине Бухгалтерский управленческий учет

Скачать 384.5 Kb. Скачать 384.5 Kb.

|

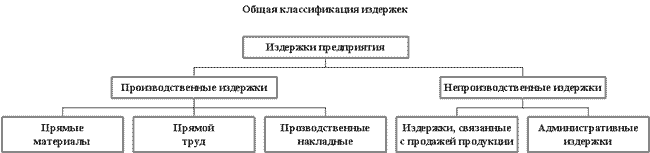

3 Управление издержками предприятия ООО «Русь»3.1 Классификация издержек и основные методы их анализаСуществует достаточно большое количество способов, с помощью которых предприятие может зарабатывать прибыль и в последствии превращать ее в деньги. И для каждого способа наиболее важным фактором является фактор издержек, т.е. тех реальных расходов, которые должно понести предприятие в процессе своей деятельности, направленной на получение прибыли. Если предприятие не уделяет должного внимания издержкам, они начинают вести себя непредсказуемо, вследствие чего величина прибыли закономерно уменьшается и зачастую становится отрицательной, т.е. деятельность начинает приносить убытки. В реальной практике менеджеры предприятия не уделяют должного внимания издержкам по той простой причине, что не могут достаточно детально их описать. Зачастую им просто трудно разобраться в запутанной структуре издержек, их взаимозависимости и зависимости от ключевых факторов бизнеса. В то же время осознание того, что издержки играют наиболее существенную роль в бизнесе, начинает овладевать менеджерами предприятия. На этой стадии принципиальным является принятие решения о том, что следует потратить время, энергию, а также деньги для того, чтобы детально проанализировать основные издержки и в дальнейшем научиться ими управлять. Анализ издержек начинается с построения их классификаций, которые помогут получить комплексное представление о свойствах и основных характеристиках издержек. Следует подчеркнуть, что издержки как исключительно сложное явление не могут быть представлены с помощью некоторой одной классификации. Общая классификация издержек. Основным признаком разделения издержек для общей классификации является место появления издержек и отношение издержек к различным сферам деятельности предприятия. Данная классификация используется для упорядочивания издержек в рамках отчета о прибыли предприятия и для последующего сравнительного анализа отдельных видов затрат предприятия. Основные виды издержек согласно общей классификации представлены на рис.3.1.  Рисунок 3.1 - Общая классификация издержек Согласно этой классификации все издержки подразделяются на производственные и непроизводственные. В свою очередь производственные издержки состоят из издержек, связанных с использованием прямых материалов, затрат на оплату прямого труда, производственных накладных издержек. Издержки на прямые материала включают сумму затрат, понесенных предприятием на приобретение сырья и комплектующих материалов, т.е. тех физических субстанций, которые непосредственно используются в производстве и переходят в готовую продукцию. Издержки прямого труда представляют собой оплату основного производственного персонала (рабочих), усилия которых непосредственно (физически) связаны с производством готового продукта. Труд наладчиков оборудования, цеховых мастеров и менеджеров в смысле издержек относится на производственные накладные издержки. Производственные накладные издержки включают остальные виды издержек, которые обеспечивают стадию производства на предприятии. Структура этих издержек может быть очень сложной, а их количество велико. Наиболее характерными видами производственных накладных издержек являются непрямые материалы, непрямой труд, электрическая и тепловая энергия, ремонт и содержание оборудования, коммунальные услуги, амортизация производственных оборудования и помещений, определенная часть налогов, включаемых в число так называемых валовых издержек, и все прочие издержки, которые имманентно связаны с производственным процессом на предприятии. Издержки, связанные с продажей продукции, включают в себя все затраты предприятия, связанные с сохранением готовой продукции на складе, продвижением товара на рынок и доставкой товара потребителю. Административные издержки включают в себя общую сумму затрат, связанных с общим управлением предприятия, т.е. содержанием “аппарата” управления, в том числе бухгалтерии, планово-финансового отдела и других управляющих подразделений. Очень важным представляется способ, с помощью которого совокупность издержек укладывается в производственную себестоимость проданных товаров. Классификация издержек по отношению к готовому продукту. Все издержки предприятия подразделяются на две группы: издержки, относящиеся к готовому продукту (Product Costs), издержки, относящиеся к периоду времени (Period Costs). Признаком разделения издержек согласно данной классификации является способ, с помощью которого издержки относятся на себестоимость проданных товаров. Издержки первой группы включаются в себестоимость проданных товаров только тогда, когда готовая продукция, в состав которой вошли эти издержки, продана. До момента продажи эти издержки в составе товарно-материальных запасов предприятия представляют собой его активы, т.е. они материализованы в составе незавершенного производства или готовой продукции и хранятся на складе. Издержки второй группы включаются в отчет о прибыли, т.е. учитываются при расчете прибыли предприятия, в течение того периода, когда они были фактически понесены. Характерным примером второй группы являются издержки, связанные с общим управлением предприятия. На рис. 3.2 иллюстрируется трансформация ресурсов предприятия в издержки и их участие в формировании чистой прибыли.  Рисунок 3.2 - Схема формирования прибыли Согласно этой схеме, ресурсы предприятия, которые формируют издержки, относящиеся к продукту, являются активами предприятия до тех пор, пока предприятие ни продаст готовую продукцию. В то же время, издержки, относящиеся к периоду времени, признаются издержками предприятия именно в тот период, когда они были понесены, независимо от того, была продана готовая продукция или нет. Классификация издержек по характеру поведения. Согласно этой классификации, основным признаком является зависимость изменения издержек в связи с изменением какого-либо базового показателя. В качестве последнего обычно используется объем проданных товаров. В соответствии с эти признаком издержки подразделяют на два вида: фиксированные (постоянные) и переменные. Переменные издержки- это такие издержки, которые меняются (в целом) прямо пропорционально увеличению или уменьшению объема производства и продаж (в предположении, что издержки на единицу продукции остаются почти постоянными, стабильными). Постоянные издержки - это такие издержки, которые не меняются, когда меняется уровень производства и продаж за какой-то определенный период времени (например, год). К переменным издержкам относятся затраты на сырье и материалы, энергию и коммунальные услуги (используемые в процессе производства), комиссионные с продаж (если они определяются объемом продаж), зарплата рабочим (при условии, что она может быть увеличена или уменьшена при увеличении или уменьшении объема производства). Примерами фиксированных издержек являются затраты на амортизацию зданий и оборудования, амортизацию предоперационных расходов, аренду и лизинг (которые не изменяются при изменении объема продаж и объема производства), проценты по кредитам, заработная плата служащих, управляющих, контролеров (которые по предположению не изменяется при изменении уровня производства), общие административные расходы. Некоторые из этих издержек, например заработная плата или общие административные расходы, могут изменяться не совсем прямо пропорционально объему и в то же время не быть постоянными. Они могут быть обозначены как смешанные (полупеременные). Такие издержки можно разбить на переменные и постоянные компоненты и рассматривать их отдельно. Рассмотрим классификацию издержек более подробно, придавая этому рассмотрению количественное содержание. В процессе этого анализа нас в первую очередь будут интересовать те характеристики издержек, которые остаются неизменными в процессе изменения объема производства и продаж. Эти характеристики называются инвариантами. По причине своей низменности инварианты являются основой решения задач планирования. Для решения задачи классификации издержек и разделения смешанных издержек используются два подхода: субъективный статистический. Субъективный подход предполагает волевое отнесение издержек к переменным или постоянным, базируясь на неформальном опыте исследователя. Статистический подход базирует свои выводы на анализе имеющихся статистических данных. Данный подход принято считать более объективным, так как он заключается в анализе конкретных данных за несколько прошедших периодов (месяцев) и построении на этой основе зависимости суммарных затрат от объема реализации продукции. Классификация издержек на прямые и косвенные. Данная классификация используется при рассмотрении вопроса о факте отнесении издержек на определенный вид продукции или на определенное подразделение (цех) предприятия. В соответствии с этой классификацией издержки подразделяются на прямые косвенные. Принципиальным различием между прямыми и косвенными издержками является то, что прямые издержки непосредственно связаны с производством и реализацией конкретного вида продукции и потому без труда могут быть отнесены на его себестоимость. Характерными статьями прямых издержек являются: сырье и основные материалы, покупные изделия и полуфабрикаты, силовая электроэнергия, основная заработная плата производственных рабочих. Косвенные издержки связаны с производством одновременно нескольких видов продукции, так что невозможно непосредственно выделить ту часть издержек, которая приходится на конкретный вид продукции. Ниже приведены характерные статьи косвенных издержек: ремонт и содержание универсального оборудования, общецеховые издержки, общезаводские издержки, часть непроизводственных издержек. Данная классификация порождает формулировку одной из наиболее важных и ответственных задач анализа издержек, которая подробно рассмотрена ниже. Задача заключается в том, чтобы оценить себестоимость одного отдельно взятого вида продукции в общей товарной номенклатуре предприятия. Ясно, что эта себестоимость включает как прямые, так и косвенные издержки. И если в отношении первых проблема оценки не возникает, то косвенные издержки должны быть распределены по видам продукции с помощью какого-либо принципа. В известном смысле это распределение носит условный характер, так как точно такое распределение сделать принципиально невозможно вследствие комплексности и стохастичности процесса формирования совокупных издержек. Но, тем не менее, эта задача должна быть решена, поскольку иначе себестоимость отдельного вида продукции установить не удается. |