курсовая бу. Курсовая работа По дисциплине Бухгалтерский управленческий учет

Скачать 384.5 Kb. Скачать 384.5 Kb.

|

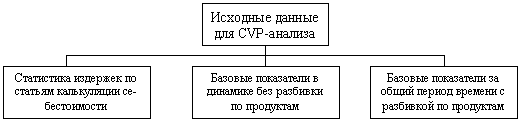

4.2 Влияние вложенного дохода и анализ операционного рычагаПомимо стандартной техники проведения анализа безубыточности, важное значение в процессе реструктуризации предприятий имеет анализ финансовых показателей риска операционной деятельности предприятия. В частности, интересно проанализировать, как относительный вложенный доход влияет на точку безубыточности и запас безопасности. Более обстоятельный анализ риска в рамках анализа безубыточности можно провести с помощью так называемого операционного рычага. Операционный рычаг (Operating Leverage)показывает, во сколько раз изменяется прибыль при увеличении выручки: Относительное изменение прибыли = Операционный рычаг Относительное изменение выручки. Для вычисления степени операционного рычага (Degree of Operating Leverage, или сокращенно, DOL) используется следующая простая формула: DOL = Вложенный доход / Чистая прибыль. Таким образом, предприятие с большей величиной операционного риска больше рискует в случае ухудшения рыночной конъюнктуры, и в то же время оно имеет преимущества в случае улучшения конъюнктуры, предприятие должно ориентироваться в рыночной ситуации и регулировать структуру издержек соответствующим образом. Рост доли постоянных затрат даже при снижении переменных издержек на единицу продукции всегда ведет к необходимости выбора стратегии, нацеленной на рост объемов реализации. 4.3 Методика анализа безубыточности для многономенклатурного производстваОсновная проблема, которую необходимо решить при построении методики состоит в том, стоит ли локализировать постоянные накладные издержки по видам продукции или без этого можно обойтись. Соответственно возможны два подхода: в рамках первого подхода происходит локализация постоянных накладных издержек по видам продукции, в рамках второго – эти издержки устанавливаются в целом на группу продукции или на производственное подразделение. Более подробно основные допущения первого подхода состоят в следующем: переменные издержки локализируются по продуктам; постоянные издержки рассматриваются общим итогом для подразделения предприятия; вложенный доход оценивается для каждого продукта; запас безопасности и прибыльность оцениваются для всего подразделения. Первый подход имеет очевидные преимущества. Это простота вычислительного алгоритма; нет необходимости собирать большой объем данных. В качестве недостатка первого подхода следует отметить невозможность произвести сравнительную оценку прибыльности отдельных видов продукции. Второй подходбазируется на следующих основных положениях: переменные издержки локализуются по продуктам; постоянные издержки локализуются по продуктам; вложенный доход оценивается для каждого продукта; запас безопасности и прибыльность оцениваются для каждого продукта. В этом случае предприятие получает возможность можно произвести сравнительную оценку прибыльности отдельных видов продукции, что является несомненным достоинством второго подхода. В то же время, второй подход приводит к : более сложному вычислительному алгоритму и необходимости сбора большого объема данных для анализа. Содержание методик для второго подхода. В общем виде последовательность операций, выполняемых в процессе анализа, состоит из двух стадий: перерасчет учетных данных в формат для проведения анализа безубыточности; непосредственное проведение анализа безубыточности. На более подробном уровне это выглядит так: разделение статей затрат на переменную и постоянную части по признаку зависимости размера затрат от объема производства и реализации продукции; распределение издержек между видами продукции; расчет основных показателей прибыльности продукции. Конечным результатом методики является сводный отчет по всем видам продукции, где указываются все основные показатели: выручка, сумма постоянных и переменных издержек, величина вложенного дохода, операционная прибыль, рентабельность продаж продукции, точка безубыточности и запас безопасности. Отдельно делается развернутый отчет по каждому виду продукции, где приводится: отчет о прибыли в формате вложенного дохода, сумма постоянных и переменных издержек, расчет точки безубыточности, запас безопасности, рентабельность продаж продукции, вычерчивается график безубыточности. Исходные данные для проведения анализа безубыточности Основополагающим для проведения анализа являются классификация затрат по статьям и период времени, за который проводится сбор статистических данных по статьям издержек. Обычно на отечественных предприятиях используется калькуляция издержек, включающая: прямые затраты и косвенные затраты, которые в свою очередь делятся на: цеховые, общезаводские (относящиеся на предприятие в целом). В качестве периода для анализа рекомендуется избрать год, разбитый на месяцы, что обеспечивает ряд из двенадцати чисел (статистик). Помимо статистики по статьям издержек необходимо собрать данные по базовым показателям. Эти показатели в соответствии с АВС-методом будут использованы для локализации издержек по видам продукции. Базовые показателен, которые чаще всего доступны на отечественных предприятиях: время работы производственного оборудования; затраты основных материалов; затраты прямого труда; сумма прямых издержек; сумма переменных издержек; объем товарной продукции в натуральном или стоимостном выражении.  Рисунок 4.3 - Виды исходных данных для CVP-анализа Ниже проведено формальное описание основных вычислительных операций, представленное в виде пошагового алгоритма Шаг 1. Выбор состава издержек, которые будут анализироваться отдельно от других. Данный шаг не имеет формального описания. Аналитик может воспользоваться следующими рекомендациями. Первоначально анализируются статьи издержек, представленные в типовой калькуляции себестоимости предприятия. Все издержки, связанные с сырьем и прямыми материалами полагаются переменными. Все остальные статьи издержек разбиваются на отдельные компоненты в соответствии с принятыми на предприятии правилами. Эти отдельные компоненты подвергаются анализу с точки зрения их общности (похожести) и удельной доли в составе статьи калькуляции. Аналитик принимает решение о том, что все незначительные по относительной доле статьи (в сумме составляют не более 15%) объединяются в одну статью под названием “прочие”. Все “похожие” статьи также объединяются в отдельные группы. Таким образом, окончательно формируется перечень статей для анализа. Шаг 2. Выбор базового показателя по каждой статье издержек. Выбор базового показателя производится отдельно для: переменной части; постоянной части. Переменная часть издержек, по определению, зависит от объема товарной продукции, поэтому процедура требует двух этапов: выделение переменной компоненты по некоторому базовому параметру, привязка использованного базового параметра к объему товарной продукции. Постоянная часть издержек может быть “привязана” к любому базовому показателю из набора имеющихся. Критерием выбора может служить: качественный анализ характера изменения статьи издержек от того или другого базового показателя или коэффициенты парной линейной корреляции между величиной издержек и величиной базового показателя. (Подобные коэффициенты рассчитываются для всех базовых параметров). Шаг 3. Распределение издержек на переменную и постоянную части по признаку зависимости от базового параметра и затем от объема товарной продукции в стоимостном выражении. Рекомендуется использовать статистический метод, основанный на построении линии регрессии: независимая переменная - базовый параметр; зависимая переменная - величина издержек. При построении линии регрессии следует придерживаться рекомендаций, изложенных в разделе 1. Конечным результатом данного шага является совокупность двух величин: значение переменной части издержек, приходящихся на единицу продукции, значение постоянной части издержек за месяц (или любой другой выбранный промежуток времени). Эти две величины рассчитываются для каждого вида издержек, выбранных для анализа. Шаг 4. Постатейное разделение издержек между видами продукции. В качестве основы локализации издержек по видам продукции используются значения соответствующих базовых показателей. Локализация производится отдельно для переменной и постоянной компоненты каждого вида издержек: ставка переменных издержек (значение переменных издержек на единицу продукции) умножается на объемы товарной продукции по видам, определяя сумму переменных издержек, приходящихся на каждый вид продукции, постоянные издержки, приходящиеся на каждый вид продукции, определяются умножением общей суммы постоянных издержек на процентную долю базового показателя, приходящуюся на данный вид продукции. Шаг 5. Проведение анализа безубыточности для видов продукции по классической схеме расчета. Шаг 6. Окончательное представление результатов анализа безубыточности 4.4 Гибкое планирование и контроль накладных затрат Учёт и контроль накладных затрат являются одной из многочисленных обязанностей менеджера. От успешности управления накладными затратами зависит себестоимость продукции и размер чистой прибыли предприятия. К сожалению, на отечественных предприятиях система планирования, учета и контроля накладных затрат оставляет желать лучшего. Проблема внедрения на предприятиях принципиально нового метода работы с накладными издержками особенно актуальна в условиях рыночной экономики. Последней разработкой, направленной на повышение эффективности использования накладных затрат, является гибкое планирование накладных затрат. Ниже раскрываются преимущества внедрения гибкого планирования накладных затрат. Речь пойдет о сущности и особенностях их гибкого планирования. Несмотря на кажущуюся обыденность текущего планирования, его значение очень велико. Бесперебойная работа предприятия требует постоянного контроля, ориентиров для достигнутых результатов, непрерывных поставок материалов, непрерывного сбыта продукции. Правильным планированием можно добиться высокой эффективности управления ресурсами предприятия, исключения ситуаций финансовой несостоятельности, кардинального повышения финансового здоровья и устойчивости к экономическим потрясениям. Гибкое планирование — это разработка единой системы взаимосвязанных текущих планов, позволяющей постоянно контролировать состояние предприятия, терпимой к внесению корректив по ходу деятельности, являющейся единым согласованным предписанием и индикатором работы для всех отделов фирмы. Один из подводных камней текущего планирования — это накладные затраты предприятия. Входя в себестоимость продукции, накладные затраты могут сильно исказить всю реальную картину и привести к ситуации свести к нулю все усилия менеджмента по планированию прибыли. Выходом из положения может оказаться гибкое планирование. Применение гибкого планирования для накладных затрат обеспечивает максимальное соответствие планов и действительности, способствует усилению контроля и облегчает учёт издержек производства. Определим роль накладных затрат в текущем планировании и рассмотрим особенности внедрения гибкого планирования и преимущества его использования по сравнению с обычным методом учета накладных затрат. Задача текущего планирования заключается в определении потребностей для успешной работы и развития предприятия в течение последующего года, а также разработке тщательного плана деятельности и его документальном оформлении. Текущее планирование включает в себя разработку прогноза продаж, плана производства продукции, плана потребления прямых материалов, плана использования прямого труда, плана накладных расходов, расчёта планируемой себестоимости продукции, плана затрат на реализацию и управление, прогнозного отчета о прибыли, плана денежных потоков и прогнозного баланса на конец периода. От качества плана накладных затрат будет зависеть качество планируемой себестоимости, отчета о прибыли, плана денежных потоков и прогнозного баланса. В плане накладных затрат указывается планируемый объём накладных затрат по видам продукции. Проблема состоит в определении размера накладных затрат и их распределении по видам продукции.Накладные затраты остаются наиболее трудноконтролируемым видом расходов. Сложность заключается в том, что накладные затраты представляют собой сумму различных, как правило относительно небольших расходов, не связанных между собой. Кроме того, эти небольшие отдельные расходы находятся под отчетом различных управляющих. И, наконец, накладные расходы различны по поведению: часть из них постоянные, часть — переменные, а остальные — смешанные. Неправильный учет и неэффективный контроль за накладными расходами приводит к нежелательным результатам: перерасходу накладных затрат, завышению или недооценке себестоимости продукции, что в свою очередь выливается в завышенную цену продукции, снижение конкурентоспособности предприятия, потерю рынков сбыта, снижение прибыли предприятия. Последней разработкой, обеспечивающей точность планирования, эффективный контроль, простоту анализа и объективность оценок накладных расходов является гибкое планирование накладных затрат. Использование гибкого плана накладных затрат позволяет своевременно выявлять изменения в структуре накладных затрат и вносить коррективы в планы предприятия, зависящие от этих изменений. Гибкое планирование дает ощутимые результаты при определении накладных затрат в целом по предприятию, а также при расчете себестоимости видов продукции. Порог рентабельности 2423 тыс.руб., то есть при достижении определенной выручки от реализации анализируемое предприятие достигает, наконец окупаемости постоянных и переменных затрат. Каждая следующая проданная единица товара уже будет приносить прибыль. Зная порог рентабельности, можно определить запас финансовой прочности предприятия. Разница между достигнутой фактической выручкой от реализации и порогом рентабельности составляет запас финансовой прочности предприятия. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуя дефицит ликвидных средств. |