ревизия расчетов с поставщиками. Филенко. Курсовая работа по дисциплине Контроль и ревизия Тема курсант учебного взвода курса

Скачать 494.1 Kb. Скачать 494.1 Kb.

|

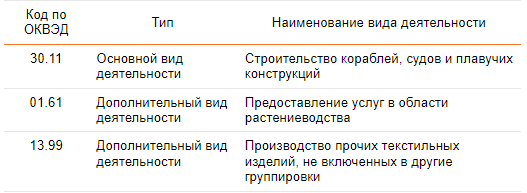

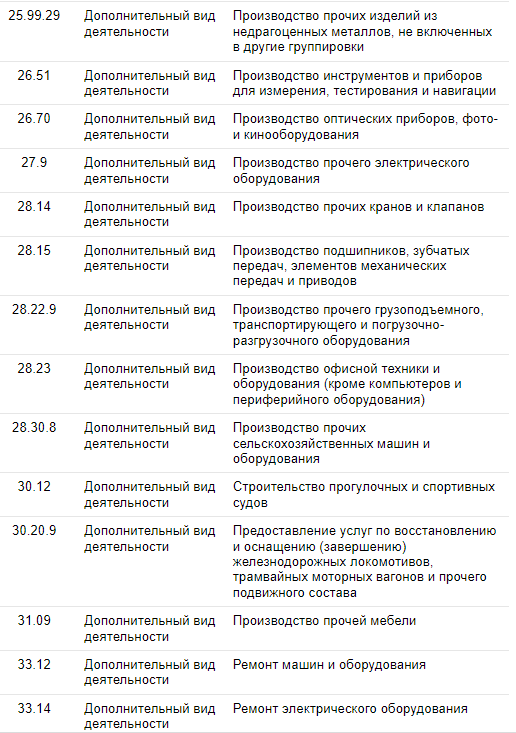

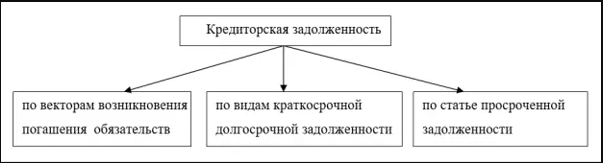

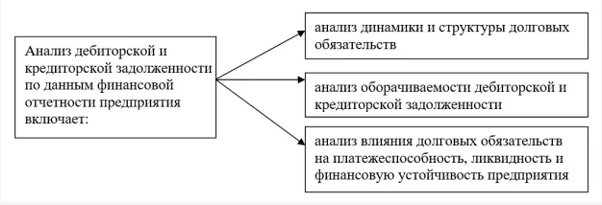

АО "АДМИРАЛТЕЙСКИЕ ВЕРФИ" (Санкт-Петербург; ИНН 7839395419) зарегистрировано 20 ноября 2008 года регистрирующим органом Межрайонная инспекция Федеральной налоговой службы №15 по Санкт-Петербургу. Уставный капитал компании по состоянию на 23.05.2021 - 18687948000 руб. Тип собственности АО "АДМИРАЛТЕЙСКИЕ ВЕРФИ" - Открытые акционерные общества. Форма собственности АО "АДМИРАЛТЕЙСКИЕ ВЕРФИ" - Федеральная собственность. Основные виды деятельности АО "АДМИРАЛТЕЙСКИЕ ВЕРФИ": строительство кораблей, судов и плавучих конструкций (30.11), предоставление услуг в области растениеводства (01.61), производство прочих текстильных изделий, не включенных в другие группировки (13.99).   В открытом доступе на официальном сайте представлены данные по плану закупок на 2022-2026 гг. (Приложение). Также кампания является открытой и не скрывает результаты своей работы, поэтому Сводная ведомость результатов проведения специальной оценки условий труда также представлена в приложении. Глава 3. Проблемы и пути совершенствования учёта расчетов с поставщиками и подрядчиками 3.1 проблемы организации учета расчетов с поставщиками и подрядчиками 1. Организация учета с поставщиками и подрядчиками в целом характеризуется наличием следующих проблем: Наличие сомнительной кредиторской задолженности формирует реальную угрозу платежеспособности самой организации-кредитора и снижает уровень ликвидности ее баланса. С целью установления определенных причин образования сомнительной кредиторской задолженности проводится внутренний анализ ее суммы по кредиторам и срокам возникновения на основании оперативных данных бухгалтерского учета (рис.1).  Рисунок 1 – Кредиторская задолженность Основные направления оптимизации эффективности управления кредиторской задолженностью: - введение в концепцию управления предприятий службы контроля и наблюдения. - мотивация персонала посредством вознаграждения. Для этого необходимо разработать положение о премировании работников за усовершенствование обстоятельств соглашений договоров поставки материалов, в частности за увеличение отсрочек платежа и получение скидок и бонусов в цене. - узкая специализация предприятия представляет собой основу для занятия им ведущих позиций на рынке. Сокращаются издержки производства, снижается себестоимость, увеличивается производительность труда, что во окончательном результате объясняет оптимизацию кредиторской задолженности предприятия. Методология анализа и оценки финансово-экономического состояния (оценки дебиторской и кредиторской задолженности) предприятия специализирована для обеспечения управления финансовым состоянием предприятия и оценки устойчивости его партнеров в условиях рыночной экономики. (рис.2).  Рисунок 2 - Оценка дебиторской и кредиторской задолженности 2. Несвоевременное осуществление инвентаризации бухгалтерских расчетов. Указывать в Приказе об учетной политике период, связанный с проведением инвентаризации расчетных операций. Особого рассмотрения требует проблема о недостатке внутреннего контроля на предприятии, который влечет за собой неэффективное использование ресурсов, выявление и предотвращение злоупотреблений. Существуют следующие мероприятия для решения рассматриваемой проблемы: -внедрить внутренний аудит, с целью контролирования и более результативного использования управления, который позволит незамедлительно обнаружить текущие проблемы предприятия; -осуществлять контроль состояния расчетов по просроченным текущим задолженностям; -систематически реализовывать фиксирование и контроль за устойчивостью соотношений дебиторской и кредиторской задолженности, так, как значительное превышение расчетов дебиторской задолженности формирует серьезную финансовую потерю. Непосредственно по этой причине предприятие обязано сделать необходимым системы привлечения дополнительных средств. По сравнению с превышением кредиторской задолженности существенной над дебиторской может привести к неплатежеспособности предприятия. Значимой проблемой организации контроля расчетных операций для экономических субъектов представляет проблема низкой квалификации сотрудников бухгалтерской службы (как правило, проблемы как системы учета, так и системы контроля расчетных операций обусловлены либо неквалифицированными, либо неправомерными действиями бухгалтеров). Трудность ведения системы учета и контроля также может быть вызвана применением устаревшего программного обеспечения (как известно, все без исключения бизнес процессы экономических субъектов автоматизируются, по причине чего важно непрерывное наблюдение новейших программных продуктов и по возможности внедрение их в практику предприятий). Таким образом, существующие в нашем распоряжении данные свидетельствуют о том, что порекомендованные мероприятия должны обеспечить снижение как количества проблем в расчетах с поставщиками и подрядчиками, так и количества ошибок, но кроме того гарантировать эффективное ведение бухгалтерского учета и сформировать более комфортные условия для работы бухгалтеров и значительно увеличить продуктивность и результативность бухгалтерии. 3.2 Пути совершенствования учета расчетов с поставщиками и подрядчиками Приведенный выше в параграфе анализ предоставляет достаточные основания утверждать, что обеспечение грамотного ведения бухгалтерского учета расчетов с поставщиками и подрядчиками для любой организации позволяет своевременно отслеживать наличие дебиторской и кредиторской задолженности. Анализ данных задолженностей может помочь создать взаимоотношения с контрагентами таким образом, чтобы организация не испытывала угроз финансовой устойчивости бизнеса и благоприятно воздействовало на экономический рынок в целом. В свою очередь для успешного функционирования организации необходимо обладать достоверной информацией о финансовом состоянии предприятия, в том числе кредиторской задолженности. В настоящее время, для упрощения работы бухгалтерии, выявлены ошибки, которые допускаются организациями в результате нарушения нормативно-правовой базы. Наиболее типичными из них являются следующие: - нарушение при составлении первичных документов или отсутствие договоров с поставщиками (подрядчиками); - несвоевременная регистрация хозяйственной операции с поставщиками (подрядчиками); - нарушение при оформлении и представлении претензий по договорам; - ошибки в отражении на счетах аналитического и синтетического учета с клиентами; - отсутствие документооборота в организации, в результате чего нарушаются сроки хранения документов. Для отражения информации о расчетах с поставщиками и подрядчиками в балансе используется активно-пассивный счет 60 «Расчеты с поставщиками и подрядчиками». Аналитический учет по счету 60 ведется по каждому предъявленному счету. Ни одна сфера в учете не может быть совершенной, так и при учете расчетов с поставщиками и подрядчиками возникают проблемы, связанные с многочисленными изменениями в законодательстве, не квалифицированности персонала и т. д. которые необходимо своевременно решать. Наиболее распространенные проблемы, а также возможные пути их решения приведены в таблице. Таблица - Проблемы учета расчетов с поставщиками и подрядчиками и пути их решения

Рассмотрев подробно наиболее распространенные проблемы системы учета расчетов поставщиками и подрядчиками, и проанализировав счет 60 «Расчеты с поставщиками и подрядчиками», были сформированы рекомендации, которые помогут свести к минимуму нарушения учета организации. Одним из приоритетных направлений совершенствования управления предприятием является организация детального учета необходимой информации о состоянии расчетов с поставщиками и подрядчиками, которая формируется в системе бухгалтерского учета и ее предоставление заинтересованным сторонам с целью принятия решений. Однако не стоит также забывать о том, что важным условием совершенствования учета расчетов с поставщиками является соблюдение правил и норм, установленных законодательными и нормативно-правовыми актами, которые формируют общие правила ведения бухгалтерского учета. К ним относятся: Гражданский Кодекс, Федеральный закон №402-ФЗ «О бухгалтерском учете», приказы Минфина России, учетная политика предприятия, рабочий план счетов. Заключение Целью написания данной курсовой работы являлось изучение темы «Бухгалтерского учета расчетов с поставщиками и подрядчиками». В соответствии с Планом счетов для учета предусмотрен счет 60 «Расчеты с поставщиками и подрядчиками» с соответствующими субсчетами. В ходе выполнения курсовой работы были изучены главные аспекты данной темы, изучено предназначение счёта 60 «Учёт расчётов с поставщиками и подрядчиками». Счет 60 является преимущественно пассивным. По его кредиту отражается возникающая кредиторская задолженность, а по дебету – ее погашение. Счет 60 может быть активным только в том случае, если была произведена авансовая оплата поставщику (подрядчику), при этом для усиления контроля за движением денежных средств целесообразно открыть к данному счету субсчет «Авансы выданные». Оприходование поступивших товаров оформляется путем наложения штампа на сопроводительном документе: товарно-транспортной накладной, счете-фактуре, счете и других документах, удостоверяющих количество или качество поступивших товаров. Если товары получает материально-ответственное лицо вне склада покупателя, то необходимым документом является доверенность, которая подтверждает право материально ответственного лица на получение товара. Аналитический учет по счету 60 "Расчеты с поставщиками и подрядчиками" ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей по каждому поставщику и подрядчику. Расчеты между поставщиком и покупателем ведутся на основании заключенного между ними договора. По договору поставки поставщик - продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки, производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием. Поставщики и подрядчики могут предоставлять организации коммерческий кредит, который может быть предоставлен в виде аванса, предоплаты, отсрочки или рассрочки оплаты товаров (работ, услуг) по договорам, исполнение которых связано с передачей в собственность другой стороне денежных сумм или других вещей, определяемых родовыми признаками. После окончания календарного года перед составлением годовой отчетности организации должны произвести инвентаризацию расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (в том числе с банками, с бюджетом и с обособленными подразделениями организации), чтобы подтвердить правильность сумм на счетах бухгалтерского учета. Для сверки с покупателями, поставщиками (подрядчиками) и обособленными подразделениями составляют акты сверки расчетов. Все используемые бухгалтерские документы в установленные сроки передаются в архив. Сроки хранения определяются в зависимости от степени важности документов. В целом состояние бухгалтерского учета в организации отвечает предъявляемым требованиям. Приложение №1 к приказу генерального директора от "20" 12.2021г. №955 ПЛАН ЗАКУПКИ ИННОВАЦИОННОЙ ПРОДУКЦИИ, ВЫСОКОТЕХНОЛОГИЧНОЙ ПРОДУКЦИИ И ЛЕКАРСТВЕННЫХ СРЕДСТВ на 2022 - 2026 годы

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||