Курсовая работа по дисциплине Общая экономическая теория

Скачать 325.65 Kb. Скачать 325.65 Kb.

|

|

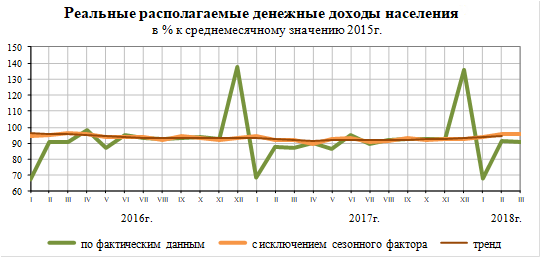

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральное государственное бюджетное образовательное учреждение высшего образования «КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» (ФГБОУ ВО «КубГУ») Факультет экономический Кафедра теоретической экономики КУРСОВАЯ РАБОТА по дисциплине «Общая экономическая теория»  СЕМЕЙНЫЙ БЮДЖЕТ, ЕГО ДОХОДЫ И РАСХОДЫ СЕМЕЙНЫЙ БЮДЖЕТ, ЕГО ДОХОДЫ И РАСХОДЫРаботу выполнил ___________________________________ К.В. Лучинец (подпись, дата) Направление подготовки 38.03.01 – Экономика курс 1 Направленность (профиль) Экономика предприятий и организаций Научный руководитель канд. экон. наук, доцент ____________________________ Бочкова Е.В. (подпись, дата) Нормоконтролер канд. экон. наук, доцент ____________________________ Бочкова Е.В. (подпись, дата) Краснодар 2020 СОДЕРЖАНИЕ2Сравнение семейных доходов и расходов в России и за рубежом 16 2.1 Доходы и расходы современных российских семей. 16 2.2 Доходная и расходная части семейного бюджета в странах Европы 19 ЗАКЛЮЧЕНИЕ 23 ВВЕДЕНИЕ Актуальность темы исследования .Современная экономическая мысль рассматривает семью или, более обобщенно –домашнее хозяйство как важного потребителя и производителя, жизнедеятельность которых осуществляется для реализации социальных, экономических и духовных потребностей индивида, самой семьи и общества в целом. В наше время актуальна проблема изучения семейного бюджета, поскольку он является неотъемлемой частью бюджета государства. Бюджет семьи является основой благосостояния всего государства и отражает уровень развития экономики. Цель исследования курсовой работы: анализ семейного бюджета, управления и формирования семейного бюджета. Для достижения цели были поставлены следующие задачи. Основные задачи работы: – исследовать теоретические основы семейного бюджета; – изучить основы планирования, формирования и управления семейным бюджетом; – рассмотреть сравнительную характеристику семейных доходов и расходов в России и за границей. Объект исследования: семейный бюджет. Предмет исследования: отношения, складывающиеся в процессе планирования и управления семейным бюджетом. В курсовой работе применяются такие общенаучные методы исследования, как анализ, аналогия, синтез, обобщение и др. Существенный клад в изучение особенностей семейного бюджета внесли такие российские и зарубежные ученые, как В.И. Нечаев, Г.Б. Поляк, Ш.Г. Негматова, А.С. Пасечник, И.Э. Жадан, С.Д.Резники многие другие. Теоретическую основу работы составили периодические издания и литература, а также труды и работы зарубежных и отечественных авторов по вопросам семейного бюджета. Структура исследования. Курсовая работа включает в себя введение, две главы, заключение, список использованных источников. 1 Теоретические основы семейного бюджета 1.1 Определение семейного бюджета и его виды «Бюджет (от англ. budget– кошель, сумка, кожаный мешок) – схема доходов и расходов определенного лица, устанавливаемая на определенный период времени. С одной стороны, бюджет – совокупность, масса финансовых ресурсов, средств, которыми располагает любой экономический субъект (государство, предприятие или семья). С другой стороны, это соотношение между доходами и расходами экономического субъекта, баланс его денежных средств, характеризующий их поступления или расходования в течение определенного периода, чаще всего одного года. Иначе говоря, бюджет определяет содержимое «денежной сумки»: наличие в ней денежных средств или их дефицит, динамику ее наполнения или опорожнения, каналы прихода и расхода денег, соотношение между доходами и расходами». В свою очередь, бюджет семьи – это сводная информация обо всех доходах и расходах семьи за определенный период (месяц, год). Он определяет: наличие или дефицит денег, соотношение между доходами и расходами, а также источники формирования бюджета. Семейный бюджет – система управления денежными доходами и расходами домашнего хозяйства, определяемая чаще всего на месяц. Бюджет семьи состоит из двух составляющих: доходной и расходной части. Доходы семьи – это все денежные поступления семьи в виде заработной платы, вознаграждения или подарка. А расходы отражают затраты денежных средств семьи. По данным Федеральной службы государственной статистики РФ (Росстат) в марте 2018 года реальные располагаемые доходы населения выглядели так, как представлено на рисунке 1. Рисунок 1 показывает, что реальные располагаемые доходы населения практически оставались неизменными.  Рисунок 1 – Денежные доходы населения (составлен автором на основании [4]) Выделяют три вида семейного бюджета, такие как раздельный, долевой (смешанный) и совместный. Современные молодожены не всегда складывают свои доходы в общий бюджет, а наоборот, каждый откладывает собственные сбережения. Раздельный бюджет, как таковой, в нашей стране редко применяется в чистом виде. Этот стиль семейного планирования пришел к нам с Запада. Каждый распоряжается собственными средствами как он считает нужным и при этом редко, или вообще не происходит обмена деньгами между супругами. Положительными сторонами такого семейного бюджета являются: финансовая независимость членов семьи, отсутствие разногласий между супругами по поводу личных затрат. Минусами являются: сложность накопления средств на крупные покупки, а также разногласия в связи с оплатой общесемейных расходов. Совместный семейный бюджет – это самый популярный вид семейного бюджета. Он предполагает, что все средства, которые были заработаны членами семьи, суммируются, а затем супруги принимают решение, как и на что потратить собранные деньги. Долевой (смешанный) семейный бюджет – наиболее совершенный вариант. Каждый член пары отдает часть средств на общесемейные нужды, а остальное тратит на личные потребности. В данной семье нет споров по поводу личных трат, и, в какой – то степени человек финансово независим, но данный вид семейного бюджета не подходит для семей, в которых работает только один член семьи. Социально-экономический характер семейного бюджета проявляется в его функциях. Основной функцией семейного бюджета является сбалансированное распределение доходов и расходов. Важно, чтобы расходы, производимые за единицу времени, не превышали доходов семьи, получаемых за тот же промежуток времени. К другим особенностям семейного бюджета относятся его планирование и анализ. Супруги задумываются о будущем и планируют, как заработать определенное количество денег и правильно их потратить по мере необходимости. Семейная пара анализирует свои действия и делает выводы, нужны ли были эти траты, или они бесполезны. Бюджет также выполняет ограничительную или функцию контроля, поскольку он заставляет задуматься о том, сколько денег необходимо потратить. Бюджет регулирует доходы и, в частности, расходы, таким образом, выполняет функцию регулирования. Структура семейного бюджета многообразна. Он содержит много разделов и элементов. Сначала рассмотрим самые важные разделы. Среди них выделяются доходы и расходы. Доход – это общая сумма денежных средств и материальных благ, зарабатываемых или получаемых людьми за определенный период. Расход –уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала. Структуру семейного бюджета можно отразить в виде таблице 1. Таблица 1 отражает структурирование бюджета семьи, у каждой семьи свой бюджет, со своими источниками доходов и статьями расходов и он постоянно меняется. Таблица 1 – Структура семейного бюджета [13]

Если расходы равны доходам, то бюджет называется сбалансированным. Когда расходы превышают доходы, тогда говорят, что бюджет имеет дефицит. Бюджет, в котором доходы превышают расходы, будет иметь избыток или накопления. Именно этот баланс необходимо соблюдать. Тогда семья сможет жить по своим средствам и даже делать крупные покупки. Затем каждая основная часть бюджета делится. Если правильно структурировать семейный бюджет, то это поможет навести порядок в своих финансах и сделать семейный бюджет сбалансированным. 1.2Планирование, источники и управление семейным бюджетом Социологи и экономисты анализируют поведение семьи, а не отдельных ее членов, поскольку семья имеет общие источники дохода, а значит и общие принципы потребления и сбережения. Общее управление домашним хозяйством подразумевает, в первую очередь, существование общего бюджета, который состоит из доходов и расходов. В то же время, каждый трудоспособный член семьи вносит свой вклад в общий семейный фонд или бюджет. Все семейные доходы можно разделить на два типа: денежные и натуральные. Основным доходом семьи являются деньги. В свою очередь, они могут быть разделены на несколько групп: – заработная плата; – пенсии, стипендии и другие материальные пособия; – прочие доходы; – доходы от частной и предпринимательской деятельности; – сбережения; – натуральные доходы. Самым весомым компонентом общего дохода семьи всегда была заработная плата. Зарплата составляет 45-55% от общего денежного дохода семьи. Статья 129 ТК РФ гласит: «Заработная плата (оплата труда работника)– вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)». Пенсии, стипендии и другие пособия по социальному обеспечению и страхованию. Прочие доходы, которые включают в себя все виды вознаграждения за нетрудовую деятельность (донорство, возвращение находки), наследство, подарки, премии, алименты на содержание детей и родителей и др. Доходы от частной и предпринимательской деятельности членов семьи, такие как, частная неорганизованная торговля, оказание частных услуг и др. Важную роль в формировании доходов играют сбережения деньги, которые семья планирует потратить на будущее. К настоящему времени в России выделяют четыре вида использования сбережений: инвестирование в недвижимые и движимые активы; банковские депозиты; покупка ценных бумаг; покупка иностранной валюты. Натуральный доход семьи может быть получен в виде продукции собственного домашнего хозяйства, готовой продукции предприятий, выдаваемой ими в счет заработной платы. По данным Росстата за 2016 г. доходы от предпринимательской деятельности составляют 7,8%, оплата труда (включая скрытую заработную плату) 64,7%, социальные выплаты 19,2%, доходы от собственности 6,3%, другие доходы 2%. Денежные расходы и сбережения включают в себя: покупку товаров и оплату услуг 72,6%, обязательные платежи и разнообразные взносы, что составляет 11,4%, а также приобретение недвижимости 3%. Планирование – это стадия процесса управления, на которой определяются цели деятельности, необходимые для этого средства, а также разрабатываются методы, наиболее эффективные в конкретных условиях. Планирование является одним из важнейших факторов эффективного ведения домашних дел. Для того чтобы спланировать возможные доходы и расходы, составляется семейный бюджет. Семейный бюджет – это планируемая сумма доходов и расходов семьи за определённый период времени (обычно за месяц). Доходы в семейном бюджете рассчитываются по формуле 1:    (1) (1) где Р – Расходы, Д – Доходы, Р1 – Резерв на следующий месяц, Зп – Заработная плата, П – Пособия, Ид – Иные доходы, Ор – Обязательные расходы, Од – Одежда, От – Отдых, развлечения. Планирование семейного бюджета – одна из основ управления личными финансами и достижения финансового благополучия. Все, что нужно сделать – организовать его планирование удобным для себя образом и наслаждаться положительными результатами. Именно так деньги становятся союзником и начинают работать на человека. Да, многие считают, что ведение учета семейных финансов – это долгая и утомительная работа, постоянное фиксирование расходов, планирование. Другие говорят, что это в каком-то смысле ограничивает свободу действий, заставляет следовать определенным правилам и принципам, продумывать свои расходы. П  ланирование финансов включает управление всеми ресурсами и средствами для достижения целей и стремлений. Наше время, таланты, деньги – это и есть наши ресурсы. Научившись планировать наши финансы, мы получим возможность обеспечить как наши потребности, так и наши желания[10]. ланирование финансов включает управление всеми ресурсами и средствами для достижения целей и стремлений. Наше время, таланты, деньги – это и есть наши ресурсы. Научившись планировать наши финансы, мы получим возможность обеспечить как наши потребности, так и наши желания[10].Процесс планирования семейным бюджетом: Постановка цели – это определение человеком того, что ему нужно. Цели указывают направление, в котором нужно следовать плану, но не показывают конкретных шагов для реализации этого плана. Когда мы достигаем своей цели, мы окружены чувством выполненного долга и удовлетворения. Успешное достижение целей стимулирует установление других целей. Цель состоит в том, чтобы решить, какие потребности и желания мы хотим соблюдать. Многие люди часто терпят неудачу, потому что они не четко видят свои намеченные цели. Необходимо установить конкретные цели, представить желаемый результат и записать его как можно подробнее. Сбор информации – процесс получения знаний о бюджете семьи. Формирование решений–это процесс, который рассматривает и анализирует информацию, связанную с деньгами и целями. Установив цель, составив список преград, и, подумав о способах их преодоления, решения могут приниматься на основе собранной информации. Реализация плана – поэтапное решение поставленных задач. Чтобы анализировать затраты, делать выводы и планировать, все доходы и расходы нужно систематически записывать. В конце концов, недостаточно просто что-то экономить, нужно иметь информацию о том, где можно сэкономить, не ущемляя своих потребностей. Способов ведения домашней бухгалтерии сейчас большое количество: от обычной тетрадки, до самых современных онлайн-сервисов и программ, которые автоматически анализируют данные, проводят отчеты, позволяющие ставить финансовые цели и планировать бюджет. Потратив немного времени, можно довольно быстро определиться какой способ учета наиболее подходящий. Главное, чтобы процесс ведения домашней бухгалтерии был интересным, легким и доступным. Тогда это дело будет продвигаться. Поэтому нужно выбрать удобный способ ведения хозяйства. Контроль, анализ и оптимизация расходов – это и есть второй принцип ведения домашнего учета. Для начала стоит оценить статьи расходов, и, по возможности, их разумно сократить. У каждого это будут свои пункты: кто-то сделает усилие и перестанет без разбора покупать ненужные вещи или бесполезные мелочи, а кто-то будет правильно использовать свои доходы для удовлетворения необходимых потребностей. Именно такие приобретения потом складываются в довольно крупные суммы. Мотивация играет важную роль в ведении семейного бюджета. Лучший стимул – это, конечно, сбережения и появление свободных ресурсов, возможность достижения целей, которые могут быть достигнуты только с помощью ведения бюджета. Всегда стоит помнить, почему все это делается, и не отклоняться от намеченных целей. После анализа предыдущих расходов, устранения ненужных и, возможно, включая необходимые расходы на следующий период, следует составлять бюджетные суммы для каждой категории расходов в бухгалтерской программе. С помощью программ можно планировать свои доходы и расходы на неделю, месяц или год. Сформировав бюджет на ближайший период, по его окончании необходимо будет снова проанализировать результат, и, внеся корректировки, переходить к более долгосрочному планированию. В процессе планирования семейного бюджета важно жить по своим средствам. Не стоит приобретать очень дорогие вещи, которые могут нанести урон семейному бюджету. Важное место в планирование бюджета занимает рациональное управление семейными финансами. Планирование семейного бюджета способно обеспечить комфортную жизнь и финансовое благополучие. Все, что нужно сделать – организовать его планирование удобным для себя образом, и наслаждаться положительными результатами. Именно так деньги становятся союзником и начинают работать на человека. Необходимо правильно относится к семейному бюджету. Большинство людей минимум 20% своих денег тратят необдуманно, впустую. К примеру, переплата за товары и услуги, которые могли бы стоить дешевле (одежда, продукты и т.п.). Отказ от них никак не снизит жизненный комфорт, но позволит перенаправить часть сэкономленных денег на что-то действительно необходимое: развлечения, отдых, хобби. Со второй части денег рекомендуется создавать личный капитал и начать путь к финансовой независимости. Такое планирование семейного бюджета повысит качество жизни без необходимости зарабатывать больше. Не стоит перегружать семейный бюджет мелочами. Существуют программы, которые считают расходы в денежном выражении и в натуральном. Такая детализация не дает никакой пользы, а занимает много времени и сил. Поэтому следует зависти простейшую таблицу в программе Еxcel, в которой будут указаны основные статьи доходов и расходов: продукты, обеды вне дома, расходы на связь и т.д. После получения зарплаты необходимо откладывать определенную сумму, которую планируется направить на создание личного капитала, а остаток денег тратить на необходимые нужды. Не следует пытаться много сэкономить на мелочах. Необходимо сокращать крупные расходы. Следует проанализировать наиболее крупные статьи расходов и сокращать их без потери комфорта для жизни. При соблюдении вышеперечисленных рекомендаций контроль расходов войдет в привычку, и будет восприниматься как само собой разумеющееся. Тем более, планирование семейного бюджета способно обеспечить комфортную жизнь и финансовое благополучие. Все, что нужно сделать – организовать его планирование удобным для себя образом и наслаждаться положительными результатами. Если все расходы осуществляются в соответствии с планом, то, независимо от размера бюджета и способа его планирования, семье в любой ситуации не будет угрожать финансовый кризис. Благосостояние семьи зависит не от величины заработной платы, а от того, насколько правильно семья распределяет те средства, которыми располагает. Награда за грамотное обращение с личными финансами – финансовая стабильность, образованные дети и безбедная старость. Финансовая безграмотность является одной из важнейших проблем в планировании семейного бюджета. Многие семьи несерьезно относятся к планированию семейного бюджета. Они даже не задумываются, что их сбережения могут приносить доход, например, если положить их на депозит. Это поможет избавить от желания потратить свои сбережения, к тому же через некоторое время принесет дополнительный доход, в виде процентов. В случае, если расходная часть бюджета превышает доходную, существуют следующие стратегии управления семейным бюджетом: 1) стратегия увеличения доходов – семья пытается увеличить доходную часть бюджета любыми способами, чтобы привести ее в баланс с расходной; стратегия уменьшения расходов – семья уменьшает статьи расходов 2) бюджета, что приводит к соответствию их доходам семьи; 3) стратегия самообеспечения и самообслуживания – заключается в переходе семьи к нормам натурального хозяйства, развития личного подсобного хозяйства. Семья, которая попала в ситуацию несоответствия в доходах и расходах должна сравнить все плюсы и минусы и выбрать наиболее приемлемую для нее стратегию. Лучше не попадать в такие ситуации и управлять бюджетом семьи так, чтобы доходная часть бюджета превышала расходную. Для этого необходимо овладеть методикой ведения бухгалтерского учета, планирования и анализа семейных доходов и расходов. Начинать лучше с долговременного планирования, рассчитывать лучше всего на год, а начинать в начале его, когда глава семьи, кто-то из ее членов или вся семья вместе составляют планы денежных расходов, строго исходя из средней суммы семейных доходов за определенное время. Планируемые расходы следует делить на несколько частей: текущие, или периодически повторяющиеся (питание, жилье, транспорт); одноразовые - в чем-то подобны текущим, но распределяются они в течение года не так равномерно (отпуск, подписка на газеты и журналы), и, наконец, стратегический фонд на приобретение вещей длительного пользования (мебель, холодильник, одежда, автомобиль и т.п.). Чтобы вести учет текущих, разовых и единовременных расходов и доходов, нужно обзавестись тетрадью. В качестве формы записи рекомендуется использовать таблицу, количество граф в которой зависит от количества доходов и расходов семьи. Чем подробнее учет, тем больше граф и полезной информации. Но следует помнить, чем подробнее учет, тем он более трудоемок. Оптимальное соотношение учитываемых доходов и расходов устанавливается по мере накопления опыта методом проб и ошибок. 2Сравнение семейных доходов и расходов в России и за рубежом2.1 Доходы и расходы современных российских семей.Общим показателем материального благосостояния различных социальных групп выступает показатель уровня жизни. Это одна из главнейших социальных категорий. «Уровень жизни – совокупность показателей, характеризующих обеспеченность населения необходимыми для жизни материальными и духовными благами и степень удовлетворения людей этими благами». Уровень жизни населения определяется уровнем доходов в сравнении с прожиточным минимумом и с потребительским бюджетом, уровнем заработной платы, развитием социальной инфраструктуры, политикой государства по регулированию доходов, уровнем НТП (научно-технического прогресса) и другими факторами. Стоимость жизни представляет собой денежную оценку благ и услуг, фактически потребляемых в среднем домохозяйстве в течение определенного промежутка времени и соответствующих установленному уровню удовлетворения потребностей. В общем значении термин «уровень жизни населения» представляет собой понятие «качество жизни». «Качество жизни –степень удовлетворения комплекса потребностей и интересов гражданина, семьи и общества в целом». Следовательно, качество жизни включает в себя еще и удовлетворение духовных потребностей, условия жизни, труда и занятости, быта и досуга, здоровье, продолжительность жизни, образование, природную среду обитания и т.д. Все элементы качественной жизни определяются уровнем доходов населения. В соответствии с отчетом Росстата, в России около 19 миллионов человек живут за чертой бедности (те люди, чьи доходы ниже величины прожиточного минимума). Прожиточный минимум– стоимостная оценка натурального набора продуктов питания, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности, а также расходы на непродовольственные товары и услуги, налоги и обязательные платежи исходя из доли затрат на эти цели у низкодоходных групп населения; используется в качестве критерия бедности при характеристике процессов социально-экономической дифференциации.  Рисунок 2 – Динамика численности бедности в России (составлен автором на основании [8]) Уровень доходов граждан России низкий. По данным Федеральной службы статистики в 2017 г. средняя заработная плата по всей стране составила 39144 руб., а величина прожиточного минимума в среднем на душу населения – 10008руб. Таким образом, средняя заработная плата превысила прожиточный минимум. Основную часть расходов российских семей составляют затраты на обязательные ежедневные нужды (приобретение продуктов питания, приобретение одежды, мебели, бытовой техники, оплату коммунальных услуг ЖКХ, медицинское обслуживание и лечение, образование и развитие, оплату транспортных расходов, отдых и досуг и т.д.). По данным Росстата расходы бюджета российских семей структурируются следующим образом (таблица 2). Таблица 2 – Основные расходы российской семьи за 2019 год (составлена автором на основе [15])

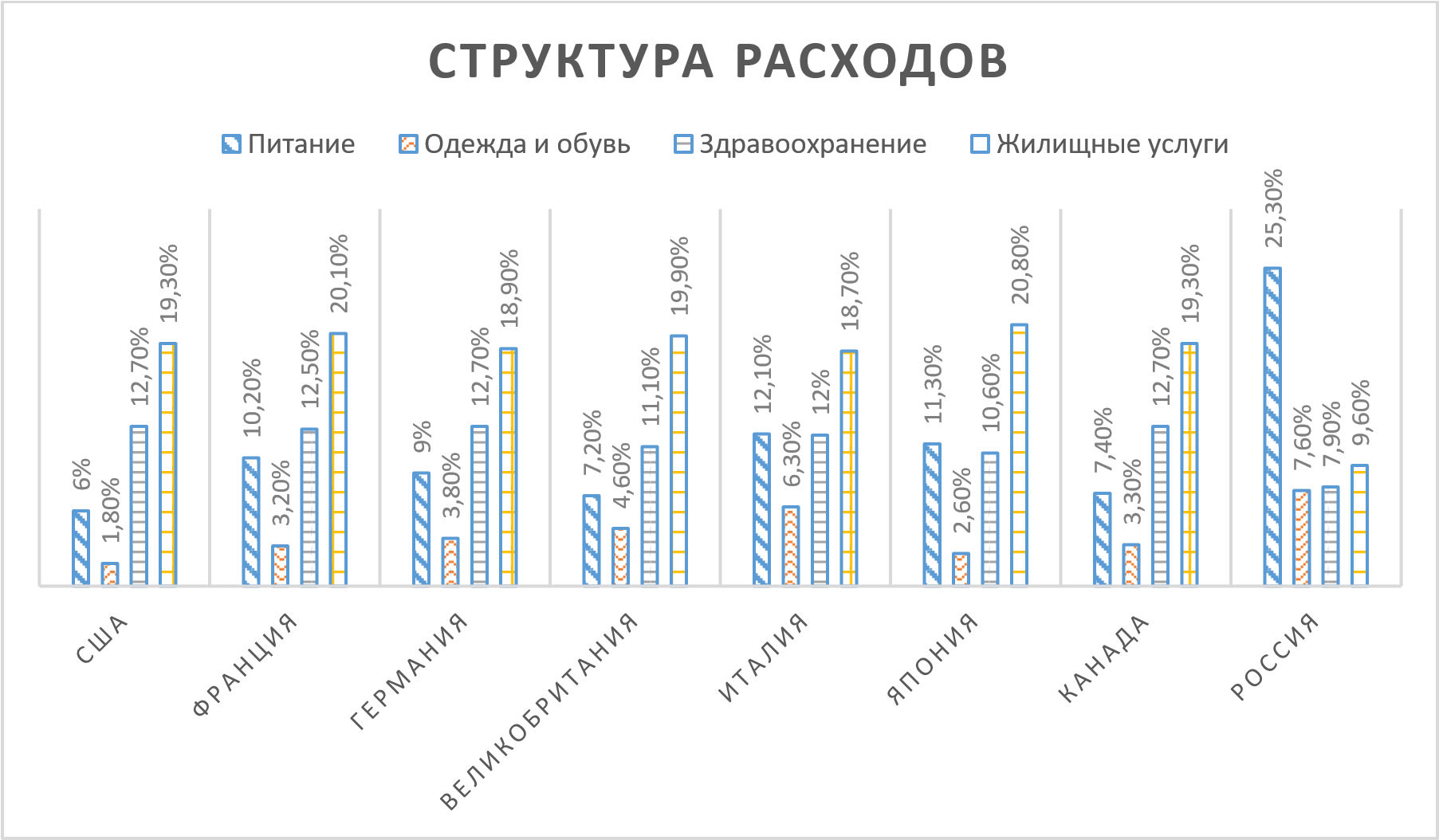

Повышение уровня жизни является первоочередным направлением общественного развития. Ключом к росту уровня жизни в России может быть только масштабная модернизация экономики, создание новых высокопроизводительных и высокооплачиваемых рабочих мест. В своем выступлении на церемонии подписания «Генерального соглашения между общероссийскими объединениями профсоюзов, общероссийскими объединениями работодателей и Правительством Российской Федерации на 2018-2020 годы» Президент РФ В.В. Путин отметил: «На данный момент период рецессии в России пройден. В промышленности, сельском хозяйстве наблюдается рост. И сейчас стоит задача–добиться устойчивого роста всей экономики. А это невозможно без одновременного роста доходов граждан. Если россияне будут зарабатывать, это станет залогом эффективности экономики, роста производительности. Нужно помнить– экономические результаты не приходят сами по себе. Это результат труда. Так что главная цель – развитие человеческого капитала. У работника должна быть возможность на сто процентов реализоваться в профессии, с максимальной пользой и отдачей применять свои знания, навыки, мастерство, повышать квалификацию и идти по ступеням карьерного роста». Глава государства подчеркнул, что работник должен чувствовать себя защищенным как в плане социальных гарантий, так и с точки зрения безопасности и охраны труда, а его работа – «справедливо и достойно оплачиваться». 7 мая 2018 года Владимир Путин подписал указ «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года». Глава государства поручил правительству выполнить определенные цели и задачи по улучшению качества жизни граждан и увеличении их доходов, развитию экономики страны, а также снижению уровня бедности. Поэтапное выполнение данного законодательного акта позволяет надеяться на изменение ситуации в сторону увеличения благосостояния российских семей. 2.2 Доходная и расходная части семейного бюджета в странах ЕвропыПо данным Международной организации труда (МОТ) растущая тенденция заработной платы в мире существенно замедлилась под влиянием экономического кризиса. Рейтинги материального благосостояния граждан разных стран регулярно составляются по принципу среднестатистического месячного дохода на душу населения. Для более качественного сравнения экономических показателей по миру доход пересчитывается в единой валюте, в большинстве случаев такой валютой выступает – американский доллар. К сожалению, при таком подходе не представляется возможным в полной мере учесть диспропорцию величины заработных плат в отдельно взятой стране, а также различие покупательной способности, в связи с этим предпочитается пересчёт на паритет покупательной способности. Статистике подлежат более 100 стран мира, которые отличаются стабильной или благоприятно развивающейся экономикой. Возглавила рейтинг одна из самых развитых и богатых стран мира –Швейцария, показатель которой составил – 3855 дол. (нетто) на душу населения. Аутсайдером списка оказалась страна африканского континента – республика Зимбабве, её показатель равняется – 21дол. (нетто) на человека. А Россия, в свою очередь, заняла 69 место по размеру средней заработной платы в рейтинге МОТ с показателем –$ 615 (нетто). Несмотря на изменения в материальных и культурных потребностях населения, наблюдавшихся в последнее десятилетие, основной статьей расходов остается питание. Но доля таких расходов в бюджете семей в отдельных странах существенно различается, что в значительной степени обусловлено неограниченными условиями жизни населения. В промышленно развитых странах с высоким уровнем дохода и относительно низки ми ценами на продукты питания, как правило, расходы на продукты питания составляют не более 15%. Все остальное тратится на общение, досуг и путешествия, медицину, образование, технику, одежду и многое другое. Жители беднейших стран вынуждены тратить значительную часть своего бюджета на питание, потому что уровень их доходов не позволяет тратить значительные суммы на отдых, обучение, и другие жизненно важные ценности. В этих странах наблюдается существенная зависимость уровня жизни населения от динамики цен на продукты питания – повышение цен автоматически приводит к увеличению доли расходов на продукты питания и одновременно к снижению доли других расходов.  Рисунок 3 – Средняя зарплата по странам мира в 2018 г. (составлен автором на основании [18]) Лидером рейтинга европейских стран по минимальной доле расходов на продукты питания является Великобритания. Там жители тратят на покупку продуктов питания и безалкогольные напитки лишь 7,2% своих расходов. Далее следуют Ирландия с 7,6% расходов и Дания с 7,9%. Самая большая доля затрат на алкогольные напитки и табак наблюдается в Чешской Республике – 7,8%. Доля расходов в семейных бюджетах европейских стран на одежду и обувь. Наибольшую долю расходов имеет Италия с показателем в 6,3 %. Самую низкую долю в 2,4% демонстрируют Венгрия и Израиль. Затраты семейного бюджета на здравоохранение. Лидирующие позиции по расходам на здравоохранение занимает Ирландия с показателем в 14,8%, а Республика Молдова занимает последнее место по затратам на здравоохранение с показателем 1,5%. Из рисунка 4 видно, что по сравнению с расходами семейного бюджета в экономически развитых странах Европы и мира россияне тратят основную часть расходов на питание (25,3%).  Рисунок 4 – Структура расходов бюджета в развитых странах мира и России (составлен автором на основании [18]) Большая доля расходов связана с тем, что у россиян низкий уровень доходов, который в основном расходуется на продукты питания, так как эта статья расходов является жизненно необходимой, а остаток средств не позволяет в полной мере удовлетворить свои потребности. В целом структура расходов семейного бюджета со временем в странах меняется незначительно, за исключением случаев серьезных экономических и политических изменений. Домохозяйства находятся в тесной взаимосвязи и взаимозависимости с экономикой страны и обусловлены социально-политической стабильностью общества. ЗАКЛЮЧЕНИЕВ рамках курсовой работы был изучен семейный бюджет. Сопоставление результатов работы с поставленными задачами позволяет заключить следующее: семейный бюджет – это финансовый план, который суммирует доходы, и расходы семьи за определенный промежуток времени. Для того чтобы эффективно использовать свои доходы, семья должна правильно составить свой бюджет, тщательно продумать покупки и делать сбережения для достижения своих целей. Самый доступный способ улучшить благосостояние– научиться контролировать расходы, и главное – понять, какие покупки нужны, а от каких можно отказаться. Чтобы правильно контролировать свой бюджет, необходимо производить несложные экономические расчеты ежедневно, т.е. рассчитывать сумму повседневных расходов и стараться придерживаться данных расчетов. Не стоит экономить на всем, ведь нельзя исключить затраты на питании, здоровье, образовании. Если своевременно вносить некоторые корректировки и навести порядок в своем бюджете, то со временем выработается правильный подход к планированию бюджета, как краткосрочного, так и долгосрочного. В процессе написания работы были изучены вопросы такие как, что такое семейный бюджет, из чего он формируется, какую помощь оказывает государство для его построения, и, в дополнении к этому данная исследовательская работа помогла научиться, как правильно распланировать свои расходы, не нанеся вреда семейному бюджету и постепенно улучшить благосостояние семьи. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Борисов Е.Ф Экономическая теория / Е.Ф. Борисов. – М.: ЮРАЙТ, 2015. – 399 с. Васильев Д.А. Словарь экономических терминов / Д.А. Васильев. –М.: ИНФА–М. 2014. – 513 с. Семейный бюджет и его планирование/ Пасечник А. С. [и др.] // Современные научные исследования и инновации. – 2017. – №5 – С. 15-17. Социально-экономическое положение России – 2018 г.: доклад / Москва / Федеральная служба государственной статистики. – М.: Росстат, 2018. – 205 с. Гродских В.С. Экономическая теория / В.С. Городских – СПб: Питер. 2013. – 208 с. Жеребин В.М. Экономика домашних хозяйств / В. М. Жеребин, А. Н. Романов. – Москва: Финансы ЮНИТИ – 2018. – 231 с. Трудовой кодекс Российской Федерации (ТК РФ): Федеральный закон от 30.12.2001 №197-ФЗ (в ред. от 24.04.2020) // СПС КонсультантПлюс. – Москва, 2020. Россия в цифрах: стат. Сб. / Федеральная служба статистики. – М.: Росстат, 2018. – 123 с. Резник С. Д. Менеджмент в домашнем хозяйстве / С.Д. Резник, В.А. Бобров, Н.Ю. Егорова; Под общ. ред. С.Д. Резника. – 3-e изд., перераб. и доп. – М.: ИНФРА-М, 2010.–461 с Хисмашулин Д. Р. Журнал научных и прикладных исследований // Журнал научных и прикладных исследований. – 2015. – №8. – С. 121-126. Зарайский А. А. Теория и практика современной науки // Международный научно-практический журнал. – 2016. – №6. – С. 73-78. Ершов М. В. Экономический рост: новые проблемы и новые риск / М. В. Ершов // Вопросы экономики. – 2017. – №12. – С. 178-182. Нечаев В.И. Экономический словарь / В.И. Нечаев, П.В. Михайлушкин. – Краснодар: «Арти», 2018. – 464 с. Заработная плата в мире 2017-2018 гг.: Неравенство в отплате труда на предприятиях // Группа технической поддержки по вопросам достойного труда и Бюро МОТ для стран Восточной Европы и Центральной Азии. – Москва: МОТ, 2019. – 349 с. Россия и страны мира: стат. сб. / Федеральная служба государственной статистики. – М.: Росстат, 2018. – 116 с. – [Электронный ресурс]. – URL: http://www.gks.ru/wps/connect/rosstat_main/rosstat/ru/ О национальных и стратегических задачах развития Российской Федерации на период до 2024 года: федер. закон от 07.05.2018 года № 204ФЗ. 2018. Поляк Г.Б. Финансы: учебник для студентов вузов, обучающихся по экономическим специальностям, специальности «Финансы и кредит»/Под. Ред. Г.Б. Поляка. – 3-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА. 2007. – 703 с. Негматова Ш.Г. Семейный бюджет – показатель уровня жизни // Вестник Таджикского государственного университета права, бизнеса и политики. – 2018. – №2. – С. 32-37. Габриелян Г.Л., Е.В. Вылегжанина Особенности формирования семейного бюджета // Международный журнал гуманитарных и естественных наук. – 2019. – №3. –С. 40-44. Продолятченко, П.А. Особенности семейного финансового // Молодой ученый. – 2017. – №52(186). – С. 106-108. Зубов Я.О. Семейный бюджет и финансовая безопасность // Вестник РГГУ. – 2015. – №3. – С. 67-73. Пасечник А.С. Семейный бюджет и его планирование // Современные научные исследования. – 2017. – №5(73). – С. 35-45. Бюджет для граждан. Концепция формирования и предложения фактической реализация [электронный ресурс]: Официальный сайт аналитического центра при Правительство РФ /Правительство РФ. – Москва, 2020. –URL: https://ac.gov.ru/files/content/1635/koncepciya-formirovaniya-pdf.pdf(дата обращения 25.04.2020) Жадан И.Э. Бюджет семьи как показатель уровня жизни // Вестник Саратовского государственного социально-экономического университета. – 2019. – №2. – С. 122-126. Резник С.Д. Управление семейной экономикой / С.Д. Резник. – Москва: ЮНИТИ – ДАНА. 2017. – 275 с. |