Бухгалтерский баланс как источник информацииоценки и эффективно. Курсовая работа по дисциплине Основы анализа бухгалтерской отчетности

Скачать 1.17 Mb. Скачать 1.17 Mb.

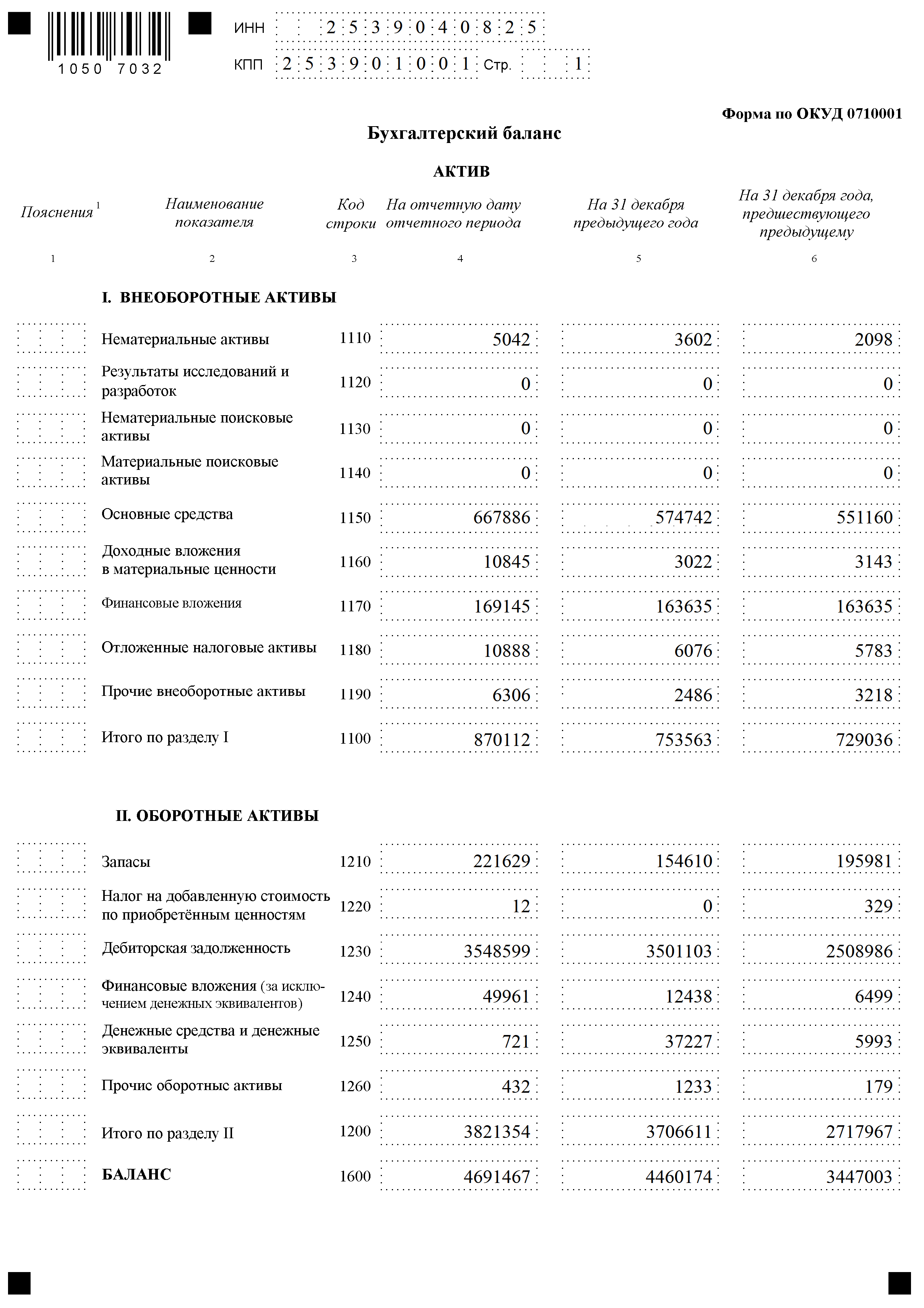

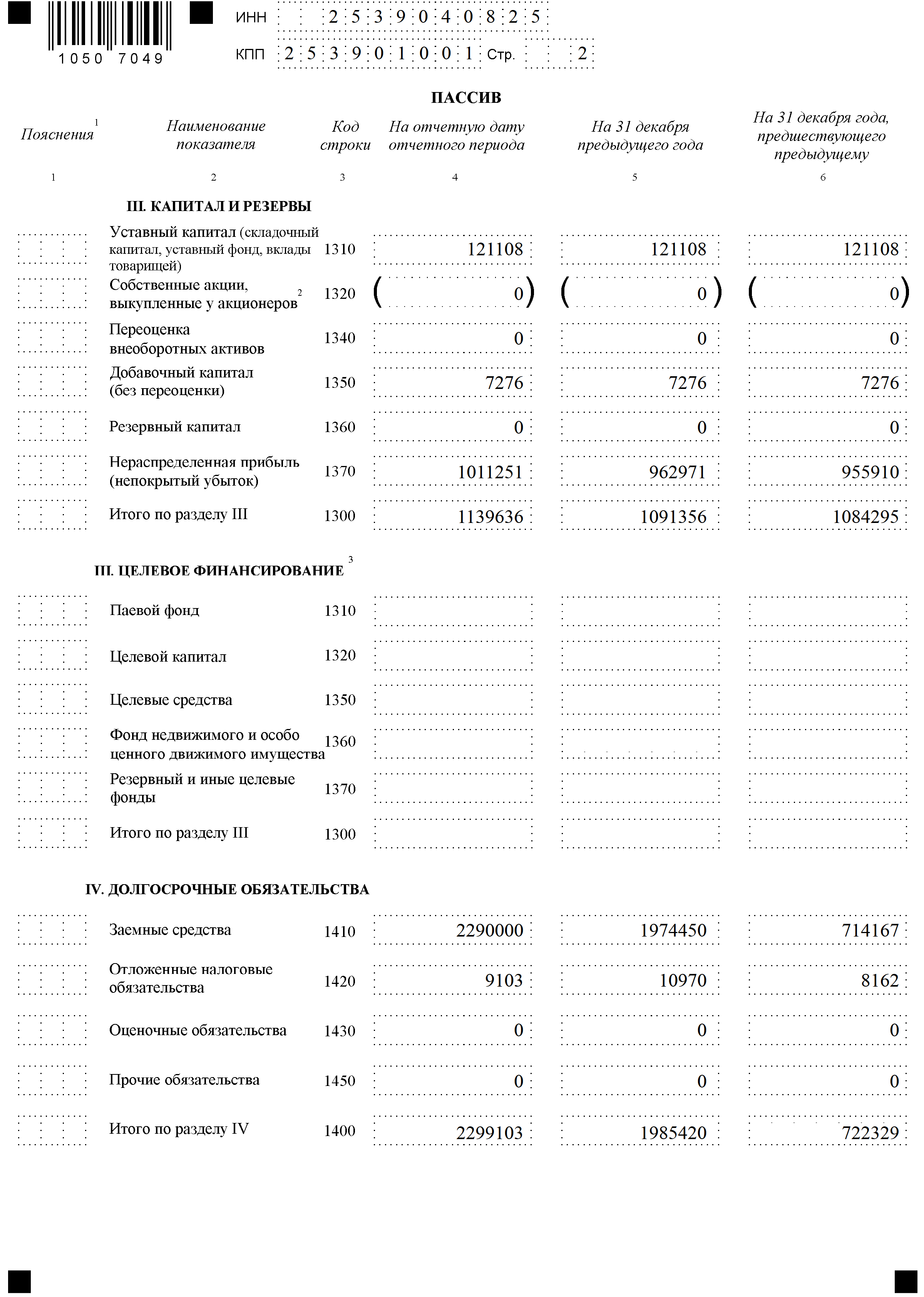

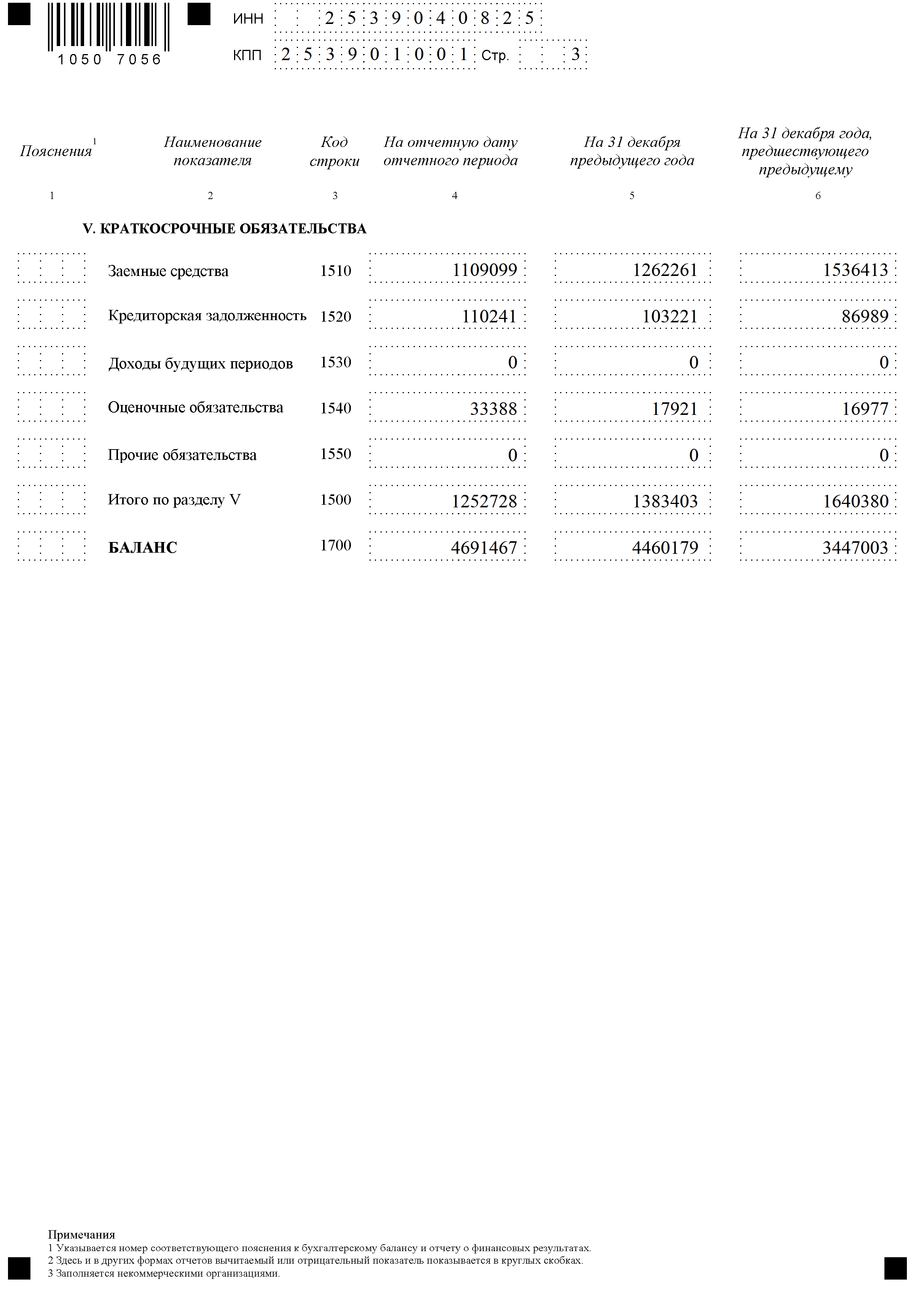

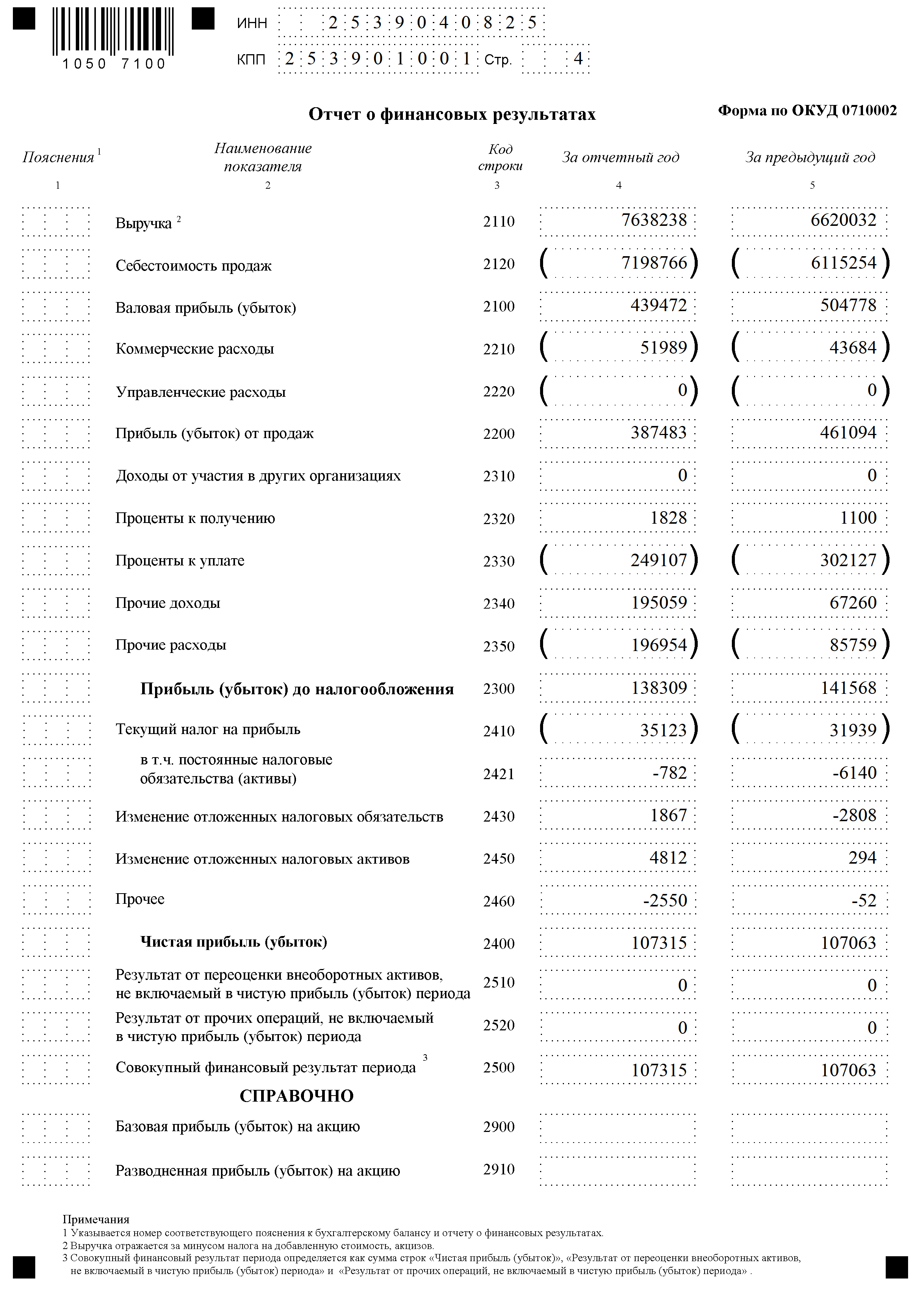

|

2.3 Оценка и анализ эффективности использования оборотных активов ООО «Ратимир»Для оценки эффективности использования оборотных активов ООО «Ратимир» в 2018 году необходимо рассчитать показатели рентабельности. В таблице 5 указаны показатели для расчёта рентабельности оборотных активов ООО «Ратимир» в 2018 -2017 г. г. Таблица 5 – Интегрированные показатели рентабельности оборотных активов ООО «Ратимир» в 2017-2018 г. г.

Рассчитаем отдельные виды рентабельности оборотных активов ООО «Ратимир» в 2018 году: Рентабельность оборотных активов в производственной деятельности. Данный показатель характеризует отношение прибыли от продаж (ПРП) к средней стоимости оборотных средств (ОБС):  , (7) , (7) (8) (8)Рентабельность оборотных активов ООО «Ратимир» в 2018 году составила 0,101, в 2017 году показатель равен 0,124. Общая рентабельность оборотных активов – отношение балансовой прибыли (БПР) к средней стоимости оборотных средств (ОБС):  (9) (9) (10) (10)Показатель общей рентабельности оборотных активов ООО «Ратимир» в 2018 году составил 0,101, в 2017 году показатель тоже равен 0,119. Экономическая рентабельность оборотных активов – отношение чистой прибыли (ЧПР) к средней стоимости оборотных средств:  (11) (11) (12) (12)Показатель экономической рентабельности ООО «Ратимир» в 2018 году составил 0,028. В 2017 году показатель равен 0,029. Для комплексной оценки рентабельности оборотных средств воспользуемся интегральным показателем, определяемым по формулам (13, 14):  (13) (13) (14) (14)Расчет комплексной оценки рентабельности оборотных средств ООО «Ратимир» в 2018 году составил 0,0066, в 2017 году равен 0,0075. Оценим динамику изменения рентабельности оборотных средств в основной деятельности ООО «Ратимир» за период 2017 – 2018 г. г.:  , (15) , (15) , (16) , (16)Рентабельность оборотных средств в основной деятельности ООО «Ратимир» за период с 2018 по 2017 года уменьшилась на 0,19 %, на каждый рубль оборотных средств было получено меньше прибыли от продаж в среднем на 0,024 коп. Изменение общей рентабельности оборотных активов рассчитаны в формуле (17,18):  (17) (17) , (18) , (18)Общая рентабельность оборотных активов уменьшилась на 0,16 %, на каждый рубль оборотных активов в среднем приходилось в отчетный период меньше балансовой прибыли на 0,019 коп. Изменение экономической рентабельности оборотных активов найдем по формулам (19, 20):  (19) (19) (20) (20)Экономическая рентабельность оборотных активов ООО «Ратимир» уменьшилась на 0,028%, на каждый рубль оборотных активов в среднем приходилось в отчетный период меньше чистой прибыли на 0,0008 коп. Разрыв между общей рентабельностью и экономической рентабельностью существенный, так в базисный период величина разрыва составила 0,09 (0,119 – 0,0289), в отчетный период величина разрыва составила 0,07 (0,101 – 0,0281. Руководству компании необходимо проанализировать формирование налоговых отчислений, эффективнее использовать в работе существующие методы оптимизации налогов. Рассчитаем изменение интеграционного показателя по формулам (21, 22):  (21) (21) (22) (22)Подводя итоги, можно сказать что, комплексная оценка эффективности использования оборотных активов ООО «Ратимир» свидетельствует о спаде рентабельности оборотных активов организации на 0,13%. Проведя оценку и анализ эффективности использования оборотных активов ООО «Ратимир» в период с 2017 по 2018 г. г. следует вывод о том, что оборотные активы в компании не эффективно используются, показатели динамики рентабельности все отрицательные. Компании необходимо пересмотреть политику использования оборотных средств, увеличивать объем продаж, за счет увеличения продаж увеличится объём балансовой и чистой прибыли и тем самым эффективность использования оборотных средств тоже станет выше. ЗаключениеБухгалтерский баланс делится на актив, куда вносятся финансовые ресурсы организации и пассив что является источниками формирования активов организации. Пассив и актив всегда должны быть равны, так как взаимосвязаны. Бухгалтерский баланс является итогом формирования учета всех финансово-хозяйственных операций организации. В бухгалтерском балансе есть внеоборотные и оборотные активы, основные тяжело реализуемые. Оборотные активы принимают активную часть в финансово-хозяйственной деятельности предприятия. Анализ оборотных активов является обязательным, и его главная цель заключается в том, чтобы учесть все факторы не верного использования оборотных активов, оценить уровень растрат денежных средств, сырья, и других ресурсов. Анализ оборотных активов необходимо проводить ежемесячно, чтобы сформировать правильную и успешную работу организации, направленную на получение прибыли. ООО «Ратимир» очень крупная организация, в ее подчинении 1 269 сотрудников, обороты денежных средств исчисляются в сотнях миллионов, выручка 2018 года составила 7 638 238 000 руб., а прибыль 107 315 000 руб. Показатели оборотных активов ООО «Ратимир» в 2018 году выросли и это положительно влияет на развитие финансово – хозяйственной деятельности компании. В ООО «Ратимир» в 2017 и 2018 годах показатели баланса в целом ликвидны, за исключением быстро реализуемых активов и краткосрочных пассивов, они являются недостаточно быстрореализуемыми и у организации нет возможности быстро закрывать текущие долги, но это можно исправить с помощью роста обеспеченности запасов собственными оборотными средствами, для чего следует увеличить собственные оборотные средства и обоснованно снижать уровень запасов. Проведя оценку и анализ эффективности использования оборотных активов ООО «Ратимир» в период с 2017 по 2018 г. г. было выявлено, что оборотные активы в компании не эффективно используются, показатели динамики рентабельности все отрицательные. ООО «Ратимир» необходимо пересмотреть систему использования оборотных средств, увеличивать объем продаж, за счет увеличения продаж, увеличится объём балансовой и чистой прибыли и тем самым эффективность использования оборотных средств тоже станет выше. Список использованных источниковФедеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте». [Электронный ресурс] / СПС «Консультант плюс» Приказ Минфина РФ от 29.07.1998 № 34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской федерации» (действующая ред. 2016 г.). [Электронный ресурс] / СПС «Консультант плюс» Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении положения по бухгалтерскому учёту «Бухгалтерская отчётность организации» ПБУ 4/99» (действующая ред. 2019 г.). [Электронный ресурс] / СПС «Консультант плюс» Приказ Минфина РФ от 06.05.1999 № 32н «Об утверждении положения по бухгалтерскому учёту «Доходы организации» ПБУ 9/99» (действующая ред. 2019 г.). [Электронный ресурс] / СПС «Консультант плюс» Приказ Минфина РФ от 06.05.1999 № 33н «Об утверждении положения по бухгалтерскому учёту «Расходы организации» ПБУ 10/99» (действующая ред. 2019 г.). [Электронный ресурс] / СПС «Консультант плюс» Приказ Минфина РФ от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций» (действующая ред. 2016 г.). [Электронный ресурс] / СПС «Консультант плюс» Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации, утверждённое приказом Минфина РФ от 29.07.1998 № 34н (в посл. ред. от 24.12.2010 № 186н). [Электронный ресурс] / СПС «Консультант плюс» Ершова С.А. Анализ и диагностика финансово-хозяйственной деятельности учеб. пособие для студ. вузов/ С. А. Ершова. - М.: ФиС, 2017. - 347 с. Литвинюк А. С. Экономический анализ, Шпаргалки./ А. С. Литвинюк –Эксмо, 2018.- 32 с. Чернова В. Э. Анализ финансового состояния предприятия. / В. Э. Чернова, Т. В. Шмулевич.- М: Санкт-Петербург, 2011. -97 с. Ковалев В. С. Финансовая отчетность. Анализ финансовой отчетности учебное пособие для студентов/ В. С. Ковалев. –М:ТК Велби, 2017. -432 с. Савитская Г. В. Анализ хозяйственной деятельности предприятия/ Г. В. Савитская. – М:Минск ООО «Новое издание», 2018.-425 с. Маркин В.А. Денежные потоки в системе управления финансами сельскохозяйственных организаций // Финансы и кредит. - 2017. - №39. - с.26-34. Савин А.В. Экспресс-анализ финансово-хозяйственной деятельности предприятия // Проблемы теории и практики управления. - 2018. - №11. - с.42-50. Сергеев И.В. Экономика предприятия. / И.В. Сергеев. - М.: Финансы и статистика, 2017. - 304 с. Коваленко М.Ю. Бухгалтерский баланс / М. Ю. Коваленко. – М.: Санкт-Петербург, 2018. – 478 с. Антонюк А.Б. Финансовая отчетность предприятия/ А. Б. Антонюк. – М.: Москва, 2016. -213 с. Снегирева А. С. Бухгалтерский учет на предприятии./ А. С. Снегирева – М.: Эксмо, 2016.- 249 с. Москвин С. П. Экономика и бухгалтерский учет./ С. П. Москвин –М.: ДальА, 2016.- 182 с. Солнцев А. В. Экономика и менеджмент./ А. В. Солнцев –М.: Финансовый менеджмент, 2017.- 457 с. Полещук Е. И. Бухгалтерская отчетность на предприятии./ Е. И. Полещук –М.: Финансовый менеджмент, 2014.- 238 с. Абрамова А. М. Финансовый менеджмент./ А. М. Абрамова –М.: Москва, 2018.- 657 с. Леонтьев В. О. Аудит / В. О. Леонтьев –М.: Москва, 2016.- 215 с. Безрученко Г. А. Порядок формирования информации о финансовых результатах в отчете о прибылях и убытках / Г. А. Безрученко – М.: Санкт- Питербург, 2017. -375 с. Коваленко, М.Ю. Бухгалтерский баланс: учебник / М. Ю. Коваленко. – М.: Санкт-Петербург, 2014. – 478 с. Литвинюк, А.С. Экономический анализ, Шпаргалки./ А. С. Литвинюк –Эксмо, 2013.- 32 с. Макарьева, В.И. Анализ финансово-хозяйственной деятельности организации / В.И. Макарьева. – М.: Финансы и статистика, 2012. – 435 с. Маркарьян, Э.А. Экономический анализ хозяйственной деятельности: Учеб. пособие / Э.А. Маркарьян. - М.: КноРус, 2013. - 536 с. Москвин, С.П. Экономика и бухгалтерский учет: учебник./ С. П. Москвин –М.: ДальА, 2014.- 182 с. Маркин, В.А. Денежные потоки в системе управления финансами сельскохозяйственных организаций // Финансы и кредит. - 2013. - №39. - с.26-34. Мельник, М.В. Теория бухгалтерского учета / М.В. Мельник, Е.А. Мизиковский. - М.: Магистр, 2012. - 335 с. Контроль, и ревизия в бюджетных учреждениях: Учебное пособие/Маслова Т. С., Мизиковский Е. А. - М.: Магистр, НИЦ ИНФРА-М, 2016. - 336 с. Нечаев, А.С. Бухгалтерский учет, анализ и аудит внешнеэкономической деятельности: А.С. Нечаев, А.В. Прокопьева. - 3-е изд. - М.: НИЦ ИНФРА-М, 2016. - 368 с. Осипенкова, О.Ю., Сотникова Л.В. Требования к пояснениям к бухгалтерской отчетности // Бухгалтерский учет. - 2012. - № 4. - С. 92 - 99. Писаренко, А.С. Направления развития бухгалтерской отчетности потребительских кооперативов // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2013. - № 1. - С. 38 - 42. Приложение А   Приложение Б |