курсовая работа. Понятие и виды государственных пенсий. Курсовая работа по дисциплине Право социального обеспечения на тему Понятие и виды государственных пенсий

Скачать 75.41 Kb. Скачать 75.41 Kb.

|

|

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ ЧАСТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «МОСКОВСКИЙ ФИНАНСОВО-ПРОМЫШЛЕННЫЙ «УНИВЕРСИТЕТ СИНЕРГИЯ» Факультет электронного обучения КУРСОВАЯ РАБОТА по дисциплине «Право социального обеспечения» на тему «Понятие и виды государственных пенсий»

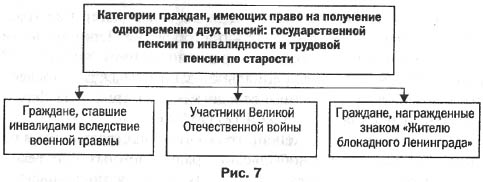

Морозова Елена Родионовна СодержаниеВведениеВ любом социально ориентированном государстве, забота о незащищённых слоях населения является неотъемлемым элементом государственной политики. Статья 7 Конституции провозглашает Российскую Федерацию, как «социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека». Одним из этапов жизни человека является старость, когда человек по объективным причинам не имеет возможности обеспечивать своё достойное существование или эта возможность существенно ограничена. Актуальность темы курсовой работы, касающейся государственных пенсий, довольна существенна. Это обусловлено тем, что на данном этапе развития рыночной экономики в нашем государстве, забота о незащищенных слоях населения является неотъемлемым элементом государственной политики. В настоящее время страна переживает политические и экономические кризисы. В это время гражданам наиболее необходима стабильность в экономическом и социальном плане. Самыми незащищенными и уязвимыми в этом плане являются пенсионеры. Законы, которые регулируют пенсионное законодательство, призваны защищать эту категорию граждан. Объект изучения – пенсия как вид социального обеспечения населения. Предмет изучения – понятие пенсий и их виды. Цель данной работы раскрыть понятие и виды государственных пенсий. Исходя из цели были поставлены следующие задачи: 1.Определить понятие государственной пенсии. 2. Рассмотреть условия назначения государственных пенсий. 3. Определить виды и порядок назначения государственных пенсий. Методологическую основу работы составляют основополагающие категории теории познания, общенаучный метод изучения социальных явлений. Теоретической основой исследования явились научные разработки в области права социального обеспечения, имеющие отношение к теме, а также труды ученых, которые внесли значительный вклад в разработку общетеоретических проблем права социального обеспечения: Е.Г. Азарова, С.С. Караулов, Г.К. Филимонова, А.С. Назарова и др. В качестве источников информации использовались: нормативная база РФ, регламентирующая правовое положение государственных и негосударственных пенсионных фондов, порядок назначения государственных и трудовых пенсий, отношения в области обязательного пенсионного страхования. Структура работы содержит введение, две главы, заключение, список использованных источников. 1. Понятие и условия назначения государственных пенсий1.1 Понятие государственной пенсииС понятием «государственная пенсия» могут столкнуться разнообразные категории граждан, подходящие под определенные условия для получения денежной выплате. Государственная пенсия представляет собой регулярную выплату определенным гражданам за счет федерального бюджета и направлена на компенсацию: - утерянного заработка; - вреда здоровью; - по старости (зависит от категории граждан); - инвалидности; - потери кормильца, или невозможности трудоустройства из-за необходимости ухода за инвалидом; - ряда других ситуаций, требующих дополнительного рассмотрения. Государственной пенсией можно назвать «ежемесячную государственную денежную выплату, право на получение, которой определяется в соответствии с условиями и нормами, установленными Законом, и которая предоставляется гражданам в целях компенсации им заработка (дохода), утраченного в связи с прекращением государственной службы, при достижении установленной законом выслуги при выходе на трудовую пенсию по старости (инвалидности)[2]; либо в целях компенсации вреда, нанесенного здоровью граждан при прохождении военной службы, в результате радиационных или техногенных катастроф, в случае наступления инвалидности или потери кормильца, при достижении установленного законом возраста; либо нетрудоспособным гражданам в целях предоставления им средств к существованию». Государственные пенсии существуют наряду с трудовыми пенсиями, т.е. «ежемесячной денежной выплатой в целях компенсации гражданам заработной платы или иного дохода, которые получали застрахованные лица перед установлением им трудовой пенсии либо утратили нетрудоспособные члены семьи застрахованных лиц в связи со смертью последних»[3]. Государственные пенсии наряду с трудовыми занимают немаловажное место и финансируются за счет Пенсионного Фонда РФ, который является один из крупнейших и наиболее значимых социальных институтов России. «В соответствии с действующим законодательством Пенсионный фонд России осуществляет пенсионное обеспечение более чем 90 тысячам граждан, проживающих в 75 государствах, в том числе 20 тысячам граждан пенсии переводятся по месту их постоянного проживания в 63 государствах». 1.2 Условия назначения государственных пенсийУсловия и порядок назначения пенсий по государственному пенсионному обеспечению регулируется Законом о пенсионном обеспечении и Законом № 4468-1. Государственные пенсии назначаются пожизненно, не облагаются налогом и выплачиваются неработающим пенсионерам в полной сумме в случае прекращения государственной службы. В отличие от трудовых пенсий государственные пенсии не имеют частей, поскольку все они финансируются за счет одного источника — средств федерального бюджета. В России существует четыре основных вида пенсии: страховая, по государственному пенсионному обеспечению, накопительная, добровольная [5]. Обязательное пенсионное обеспечение, которое охватывает всех работающих россиян, основывается на страховых принципах. Рассмотрим подробнее каждую разновидность пенсии. Страховая пенсия – ежемесячная денежная выплата для компенсации гражданам заработной платы или другого дохода, которые они получали в период трудовой деятельности, а также компенсация дохода, который утратили нетрудоспособные члены семьи застрахованного лица в связи с его смертью. К страховой пенсии устанавливается фиксированная выплата в твердом размере, которая зависит от вида страховой пенсии. Размер выплаты ежегодно индексируется государством [6]. Размеры пенсий по государственному пенсионному обеспечению, а также размеры других денежных выплат определяются в зависимости от размера социальной пенсии (ранее исчислялись исходя из размера базовой части трудовой пенсии по старости), которые будут пересматриваться одновременно с индексацией размера социальной пенсии. Право на пенсию по государственному пенсионному обеспечению имеют граждане Российской Федерации и иностранные граждане, постоянно проживающие в Российской Федерации, следующих категорий: 1) федеральные государственные гражданские служащие; 2) военнослужащие; 3) участники Великой Отечественной войны; 4) граждане, награжденные знаком «Жителю блокадного Ленинграда»; 5) граждане, пострадавшие в результате радиационных или техногенных катастроф; 6) космонавты; 7) работники летно-испытательного состава; 8) нетрудоспособные граждане. Военнослужащие и космонавты имеют право на получение одновременное двух пенсий: пенсии за выслугу лет (пенсии но инвалидности) и страховой части трудовой пенсии по старости (за исключением фиксированного базового размера страховой части трудовой пенсии по старости). Федеральные государственные гражданские служащие в случае продолжения работы имеют право на получение страховой доплаты в определенном размере.  Рисунок 1 – Категории граждан имеющие право получения одновременное двух пенсий Граждане Российской Федерации из числа космонавтов-испытателей, космонавтов-исследователей, инструкторов-космонавтов-испытателей, инструкторов-космонавтов-исследователей имеют право на пенсию за выслугу лет независимо от возраста при наличии выслуги не менее 25 лет у мужчин и не менее 20 лет у женщин, из которых не менее 10 календарных лет у мужчин и не менее 7,5 календарных лет у женщин приходятся на работу в летно-испытательном подразделении, а при оставлении работы по состоянию здоровья (болезни) при наличии выслуги не менее 20 лет у мужчин и не менее 15 лет у женщин. Пенсия за выслугу лет назначается при оставлении работы в должностях, указанных в пункте 1 настоящей статьи, в отрядах (группах) космонавтов, являющихся летно-испытательными (летно-исследовательскими) подразделениями научно-испытательных, научно-исследовательских центров и других организаций федеральных органов исполнительной власти и иных организаций. Список соответствующих должностей, с учетом которых назначается пенсия за выслугу лет, правила исчисления периодов работы (деятельности) и назначения указанной пенсии при необходимости утверждаются Правительством Российской Федерации. Пенсия по инвалидности назначается гражданам Российской Федерации из числа кандидатов в космонавты-испытатели, космонавты-исследователи, из числа космонавтов-испытателей, космонавтов-исследователей, инструкторов-космонавтов-испытателей, инструкторов-космонавтов-исследователей, ставших инвалидами вследствие ранения, контузии, увечья или заболевания, связанных с подготовкой или выполнением космического полета, независимо от продолжительности выслуги (работы). Пенсия за выслугу лет, пенсия по инвалидности военнослужащим (за исключением граждан, проходивших военную службу по призыву в качестве солдат, матросов, сержантов и старшин) и пенсия по случаю потери кормильца членам их семей назначаются в порядке, предусмотренном Законом Российской Федерации «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, войсках национальной гвардии Российской Федерации, органах принудительного исполнения Российской Федерации, и их семей». Пенсия по инвалидности назначается военнослужащим, ставшим инвалидами в период прохождения ими военной службы по призыву в качестве солдат, матросов, сержантов и старшин или не позднее трех месяцев после увольнения с военной службы либо в случае наступления инвалидности позднее этого срока, но вследствие ранения, контузии, увечья или заболевания, которые получены в период прохождения военной службы. В случае наступления инвалидности или гибели (смерти) кормильца вследствие совершения им преступления гражданам, указанным в настоящей статье, назначается социальная пенсия. Пенсии по инвалидности военнослужащих, проходивших военную службу по призыву в качестве солдат, матросов, сержантов и старшин, и пенсии по случаю потери кормильца нетрудоспособных членов их семей выплачиваются в полном размере независимо от выполнения оплачиваемой работы. Право на пенсию в соответствии с настоящим Федеральным законом имеют: 1) граждане, получившие или перенесшие лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС или работами по ликвидации последствий указанной катастрофы; 2) граждане, ставшие инвалидами вследствие катастрофы на Чернобыльской АЭС; 3) граждане, принимавшие участие в ликвидации последствий катастрофы на Чернобыльской АЭС в зоне отчуждения; 4) граждане, занятые на эксплуатации Чернобыльской АЭС и работах в зоне отчуждения; 5) граждане, эвакуированные из зоны отчуждения и переселенные (переселяемые) из зоны отселения; 6) граждане, постоянно проживающие в зоне проживания с правом на отселение; 7) граждане, постоянно проживающие в зоне проживания с льготным социально-экономическим статусом; 8) граждане, постоянно проживающие в зоне отселения до их переселения в другие районы; 9) граждане, занятые на работах в зоне отселения (не проживающие в этой зоне); 10) граждане, выехавшие в добровольном порядке на новое место жительства из зоны проживания с правом на отселение; 11) нетрудоспособные члены семей граждан. К нетрудоспособным членам семьи относятся члены семьи, указанные в пункте 3 части первой статьи 29 Закона Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", а также дедушка и бабушка умершего кормильца, если они достигли возраста 60 и 55 лет (соответственно мужчины и женщины) либо являются инвалидами, при условии отсутствия лиц, которые в соответствии с законодательством Российской Федерации обязаны их содержать. Условия назначения пенсий гражданам, пострадавшим в результате других радиационных или техногенных катастроф, а также членам их семей устанавливаются Правительством Российской Федерации. 2. Элементы пенсионной системы2.1 Виды государственных пенсий и условия их назначенияПенсия по старости назначается всем лицам, застрахованным в системе пенсионного обеспечения. Такой вид пенсии наступает при одновременном соблюдении трёх условий: - возраст: для женщин – 60 лет, для мужчин – 65 лет. - страховой стаж: не менее 15 лет. - индивидуальные пенсионные накопления: не менее 30 пенсионных баллов. Исключения предусмотрены для предпенсионеров, которые выходят на пенсию до 2024 года включительно. В связи с переходным периодом для таких людей установлены уменьшающие коэффициенты в отношении пенсионного возраста, величины страхового стажа и индивидуальных накоплений. Если у человека при наступлении пенсионного возраста не хватает страхового стажа или индивидуальных пенсионных накоплений, то ему не назначается страховая пенсия по старости. Такие люди имеют право на социальную пенсию по старости, которая назначается через 5 лет после наступления пенсионного возраста, то есть в 65 лет для женщин и в 70 лет для мужчин. Пенсия по инвалидности назначается на основании медицинских показаний, по которым человек признается недееспособным или частично дееспособным. Такой вид пенсионного обеспечения назначается инвалидам I, II или III групп. Причина инвалидности не важна. Страховая пенсия по инвалидности назначается независимо от наличия страхового стажа или индивидуальных пенсионных накоплений. Если у инвалида вообще отсутствовал страховой стаж, то ему начисляется социальная пенсия по инвалидности. Пенсия при потере кормильца Пенсия по потере кормильца назначается недееспособным лицам, которые находились на иждивении у погибшего единственного кормильца. Рассчитывать на такой вид пенсионного обеспечения могут различные категории людей, в том числе дети, супруги или нетрудоспособные родители погибшего. Для назначении пенсии по потери кормильца необходимо одновременное соблюдение трёх условий: - наличие страхового стажа у погибшего; - факт нахождения на иждивении; - признание недееспособности заявителя. Досрочная страховая пенсия Некоторые люди имеют право на досрочный выход на пенсию по старости. Обычно такое право есть у отдельных категорий работников. К ним относятся педагоги, медицинские работники, работники с опасными и вредными условиями труда, военнослужащие и другие. Например, спасателям МЧС оформляется страховая пенсия по старости в возрасте 40 лет при наличии стажа работы на данной должности от 15 лет. А педагоги имеют право на досрочный выход на пенсию после стажа работы в образовательных учреждения 25 лет и более. Возраст педагога в этом случае не важен. Досрочная страховая пенсия для многодетных матерей Многодетные матери имеют право на досрочный ход на пенсию при наличии следующих условий: - возраст – 50 лет, страховой стаж – 15 и более лет, рождение 5 детей и воспитание их до достижения возраста 8 лет; - возраст – 56 лет, страховой стаж – 15 и более лет, рождение 4 детей и воспитание их до достижения возраста 8 лет; - возраст – 57 лет, страховой стаж – 15 и более лет, рождение 3 детей и воспитание их до достижения возраста 8 лет. - При наличии других особых обстоятельств, как инвалидность или работа в районах Крайнего Севера, возраст для досрочного выхода на страховую пенсию по старости может быть уменьшен. Порядок оформления страховой пенсии Пенсия назначается на основании заявления и предоставления дополнительных документов и справок. Для оформления пенсии необходимо обратиться в ПФР с заявлением. К нему приложить следующие документы: - паспорт или иной документ, удостоверяющий личность, возраст и место жительства; - трудовую книжку или иные документы, подтверждающие страховой стаж; - справку об инвалидности при наличии; - документы по потере кормильца при наличии (свидетельство о смерти, подтверждение иждивения и нетрудоспособности); - другие документы для досрочного выхода на пенсию при наличии. Размер страховой пенсии Размер страховой пенсии напрямую зависит от количества индивидуальных пенсионных накоплений. Расчет величины ежемесячной выплаты производит ПФР. 2.2 Государственные пенсионные фондыПенсионный Фонд РФ - это централизованный фонд государства, обеспечивающий формирование и распределение финансовых ресурсов в целях пенсионного обеспечения граждан РФ. ПФР - крупнейшая и самая эффективная система оказания социальных услуг в Российской Федерации. В результате колоссальной ежедневной работы фонд обеспечивает своевременную выплату пенсии каждому гражданину России в полном соответствии с его пенсионными правами. Пенсионный фонд своими средствами обеспечивает выплату ежемесячных пособий, пенсий людям которые в силу определенных обстоятельств не могут обеспечить свое проживание, в том числе пенсионеров. Так, средства расходуются на выплаты государственных пенсий, пенсий инвалидам, военным, компенсации пенсионерам, пособий для детей в возрасте от 1,5 до 6 лет и на многие другие социальные цели. Пенсионный Фонд РФ был образован 22 декабря 1990 года постановлением Верховного Совета РСФСР для государственного управления финансами пенсионного обеспечения, которое было необходимо выделить в самостоятельный внебюджетный фонд. В структуре Пенсионного Фонда - 7 управлений в Федеральных округах Российской Федерации, 81 отделение Пенсионного Фонда в субъектах РФ, а также ОПФР в г. Байконур (Казахстан) и свыше 2500 территориальных управлений во всех регионах страны. В системе Пенсионного фонда трудится более 133000 специалистов. С созданием Пенсионного Фонда в России появился принципиально новый механизм финансирования и выплаты пенсий и пособий. Средства для финансирования выплаты пенсий стали формироваться за счет поступления обязательных страховых взносов работодателей и граждан. Работа Пенсионного фонда РФ, как финансового института, состоит в перераспределении финансовых средств из источников, установленных российским законодательством, на проведение мероприятий государственного пенсионного страхования. 2.3 Организационно-правовые основы деятельности фондаПФ РФ создан Постановлением Верховного Совета РФ от 27 декабря 1991 г. № 2122-1 в целях государственного управления финансами пенсионного обеспечения в РФ. ПФ РФ является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации. Пенсионный фонд и его денежные средства находятся в государственной собственности Российской Федерации. Денежные средства фонда не входят в состав бюджетов, других фондов и изъятию не подлежат. Система Пенсионного фонда Российской Федерации и его территориальных органов имеет трехуровневую структуру: 1) центральный аппарат (Исполнительная дирекция ПФР, Ревизионная комиссия ПФР); 2) отделения ПФР в субъектах Российской Федерации; 3) управления (самостоятельные отделы) ПФР в городах (районах). Руководство Пенсионного фонда России осуществляет Правление и его постоянно действующий орган - Исполнительная дирекция. Дирекции подчиняются отделения в республиках в составе РФ, отделения в национально-государственных и административно-территориальных образованиях. На местах (в городах, районах) имеются уполномоченные Фонда. Отделения обеспечивают организационную работу по сбору взносов на социальное страхование, финансирование органов социального обеспечения, региональных программ социального обеспечения, а также контроль за расходованием средств. Пенсионный фонд является важным звеном финансовой системы государства, при этом обладая рядом особенностей: - фонд запланирован органами власти и управления, и имеет строгую целевую направленность; - денежные средства фонда используются для финансирования государственных расходов, не включенных в бюджет; - формируется в основном за счет обязательных отчислений юридических и физических лиц; - страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными; - на отношения, связанные с исчислением, уплатой и взысканием взносов в фонд, распространено большинство норм и положений Налогового Кодекса РФ; - денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом; - расходование средств из фонда осуществляется по распоряжению Правительства или специально уполномоченного органа (Правление фонда). Кроме ПФ РФ вопросами пенсионного обеспечения занимаются Министерство труда и социального развития РФ (назначает и перераспределяет размеры пенсий), Министерство связи (доставляет пенсии), сберегательные банки (обеспечивают пенсионеров наличными деньгами). Бюджет ПФ РФ и смета расходов (включая фонд оплаты труда), а также отчеты об их исполнении составляются Правлением. Бюджет утверждается законодательным органом. В законе о бюджете ПФ РФ утверждается общая сумма доходов, в том числе по источникам, общая сумма расходов - по направлениям. Пенсионный фонд РФ является самостоятельным финансово-кредитным учреждением, однако эта самостоятельность имеет свои особенности, и существенно отличается от экономической и финансовой самостоятельности государственных, акционерных, кооперативных, частных предприятий и организаций. Как уже было сказано выше, ПФ РФ организует мобилизацию и использование средств фонда в размерах и на цели, регламентированные государством. Государство также определяет уровень страховых платежей, принимает решение об изменениях структуры и уровня денежных социальных выплат. До недавнего времени в России использовалась так называемая распределительная система пенсионного обеспечения. Её суть в следующем: взносы в пенсионный фонд, собираемые сейчас с работающего населения, идут на выплату пенсионерам. Такой механизм называют механизмом солидарности поколений, так как те, кто сегодня содержат пенсионеров, сами в старости окажутся на содержании следующего поколения. Неэффективность распределительной системы особенно ярко проявляется на фоне современной демографической ситуации в нашей стране и во всем мире в целом. Так, согласно расчету предположительной численности населения Российской Федерации до 2015 года, сделанного Госкомстатом России, численность населения в начале 2016 года будет в пределах от 130,3 до 147,2 миллионов человек. Наиболее вероятная средняя оценка - 138,1 миллионов человек. Численность населения из группы старше трудоспособного возраста в последние годы систематически увеличивается. Показатель демографической нагрузки в 2006 году составил 586 лиц нетрудоспособного возраста на 1000 человек трудоспособного возраста, а в 2015 году он составит 696 человек. Помимо распределительной системы, современные пенсионные реформы предполагают создание, так называемых, накопительных пенсионных систем. При такой системе взносы, аккумулирующиеся в пенсионной системе за счет платежей работника и его работодателя, не расходуются на выплаты сегодняшним пенсионерам, а накапливаются, инвестируются и приносят доход до тех пор, пока плательщик не выходит на пенсию. Все сбережения плательщика и весь его инвестиционный доход, полученный на эти сбережения, являются его личной собственностью, которая и обеспечит выплату пенсии. Пожилой человек при данной системе не зависит ни от государства, ни от молодого поколения. В этом случае не может быть пенсионной уравниловки, в то же время экономика получает огромные ресурсы для долгосрочных вложений, накопительный механизм в большинстве случаев сочетается с распределительным, но иногда полностью его заменяет. В ряде случаев управление пенсионными деньгами остается за государством, но часто эту обязанность берут на себя и частные компании. Может существовать даже система конкурирующих друг с другом негосударственных пенсионных фондов. Основные принципы, по которым все большее число стран переходит с распределительной системы на накопительную, следующие: а) при накопительной пенсионной системе существует прямая связь между тем, сколько человек зарабатывал, и тем, какой будет размер его пенсии. Деньги на пенсионных счетах - собственность граждан, а не государства, поэтому надежность пенсионного обеспечения в накопительной системе повышается; б) демографическая ситуация в мире сегодня такая, что на одного человека преклонного возраста постепенно приходится все меньшее число работающих; в) накопительная система повышает норму сбережений в стране, что очень важно для ускорения экономического роста, тем более что основной фактор, определяющий низкий уровень пенсий в Российской Федерации - состояние экономики и производительности труда. Таким образом, результатом десятилетнего развития Пенсионного фонда является создание достаточно прочной системы пенсионного обеспечения населения, при которой такой важной задачей занимается не аппарат управления государством из средств государственного бюджета, а отдельно, специально созданный для этого государственный институт, занимающийся только непосредственно данной задачей, и использующий только собственные средства не входящие в какой-либо бюджет. Также при этой системе собираются статистические данные необходимые для дальнейшего развития пенсионного дела, и обязательные при прогнозировании необходимых средств, для обеспечения людей нуждающихся в социальной защите. 3. Проблемы и пути совершенствования пенсионного обеспечения в Российской Федерации3.1 Проблемные аспекты пенсионного обеспеченияПенсионная система является одним из важнейших элементов в сфере социального обеспечения населения страны. На сегодняшний день государства сталкиваются с рядом проблем, в числе которых ухудшение демографической ситуации, что выражается в сокращении числа трудоспособного населения, росте количества пенсионеров (то есть увеличение средней продолжительности жизни при одновременном снижении рождаемости), проблемы финансовой устойчивости пенсионного фонда. В этих условиях у государства возникает необходимость решения вопросов пенсионного обеспечения, формируя собственную модель пенсионной системы. Поэтому разработка и внедрение новой пенсионной системы на сегодняшний день требуют немедленного решения проблем, которые накопились за время существования старой модели пенсионной системы. Основным ограничением для достойной пенсии является не только низкий уровень средней зарплаты, но и высокая дифференциация работников по уровню доходов. Дифференциация заработной платы несколько уменьшилась по сравнению с 2002 г., когда на 20% высокооплачиваемых работников приходилось 53% фонда оплаты труда, а на 20% самых низкооплачиваемых — всего 3,7%, но по-прежнему остается недопустимо высокой: 20% работников с низким уровнем заработной платы располагают 5,7% фонда оплаты труда, а 20% с высоким уровнем — 47,7%. При этом половина наемных работников получают зарплату меньше 74% от средней в экономике, а 10 лет назад — меньше, чем 70% от средней зарплаты [7]. Еще одной проблемой является низкий уровень пенсионной грамотности населения. В условиях недостаточной информированности граждан не представляется возможным повышение качества услуг, предоставляемых негосударственными пенсионными фондами [4]. Другой аспект проблемы состоит в том, что существуют принципиальные различия в структуре потребностей пенсионеров разных возрастов. Это наряду с денежно-кредитной политикой требует неденежных форм поддержки в течение пенсионной жизни. Если относительно «молодым» пенсионерам в большей степени нужны деньги, то в старшем возрасте выхода на пенсию резко возрастает спрос на оказание услуг социального сектора (здравоохранение, лекарственные средства, услуги по уходу), которые не могут быть удовлетворены на основе умеренного повышения пенсий или их индексаций. Основной фактор, решающий повышение пенсионного возраста - «проблема одновременного решения двух противоречивых задач: обеспечения приемлемого уровня пенсий и нагрузки пенсионной системы на экономику». То есть, с одной стороны, пенсионная реформа увеличивает число работоспособного населения, а соответственно, и налоговые отчисления с их доходов, которые, между прочим, являются фундаментом пенсионного обеспечения. А с другой стороны, снижается количество пенсионеров, а значит, и нагрузка на экономику государства. следующая проблема пенсионного обеспечения - ухудшение демографической ситуации: на 2019 год соотношение трудоспособного населения к нетрудоспособному составляет около 2:1. Для сравнения, в 2009 году ситуация была немного лучше - 3:1. Дело в том, что уже несколько лет наблюдается естественная убыль среди населения РФ, например, в 2018 году она составила около 244 тыс. человек [6]. Большая часть - трудоспособная от 20 до 40 лет. А число пенсионеров, выходящих на пенсию, на протяжении нескольких лет стабильно колеблется вокруг цифры 500 тыс. в год. Подтверждением этого является и статистика соотношения пенсионных взносов и выплат. За 2017 год от страхователей в бюджет ПФР перечислены средства в размере 4481,9 млрд рублей в то время, как фонд выплатил пенсии населению размером в 7167,2 млрд рублей [6]. Расходы фонда по данному критерию на 2685,3 млрд рублей больше, чем размер поступлений от страхователей. Из этого вытекает следующая проблема - функционирование масштабного сектора теневой и неформальной экономики. На 2018 год размер теневой экономики составлял 20% от валового внутреннего продукта (далее - ВВП) [6]. Это значит, что 1/5 часть организаций, являющихся официально не зарегистрированными, не производит налоговых отчислений, в т.ч. и в ПФР, что приводит не только к проблемам пенсионного обеспечения, но и к ухудшению экономического развития Российской Федерации. Еще одной причиной дефицита ПФР и проблемой пенсионного обеспечения является высокая инфляция и низкая доходность от инвестирования пенсионных накоплений. Данная проблема состоит в том, что ликвидации дефицита в бюджете ПФР можно достичь только путем сохранения и, при возможности, увеличения пенсионных накоплений, чтобы уменьшить размер государственных дотаций. А это возможно только при уровне доходности пенсионных накоплений как минимум на 5-6% выше уровня инфляции . Немаловажной проблемой является и финансовая безграмотность населения. Не все знают, что с 2014 года действует законопроект о моратории на перевод накопительной части пенсии (6%) в Негосударственный пенсионный фонд (далее - НПФ). Главной задачей НПФ является обеспечение гарантий социальной защищенности и стабильности общества, а также формирование долгосрочного инвестиционного ресурса. Стоит сказать, что и те, кто знает о данном нововведении, не спешат перечислять средства в НПФ. Причиной этому является недоверие негосударственным организациям. По статистике лишь 26% доверяют НПФ. Этому есть объяснение: некоторые НПФ до проведения реформ по ужесточению требований со стороны законодательства Российской Федерации и Центрального банка создавались как офшорные и выводили пенсионные накопления за границу. Именно поэтому население Российской Федерации считает, что государственный фонд надежнее. Последней в данной статье, но не по важности является проблема тенденции увеличения функций, выполняемых ПФР. Помимо основных направлений его деятельности существуют и те, что напрямую не связаны с главной целью Пенсионного фонда РФ. Среди них: назначение и осуществление социальных выплат и доплат отдельным категориям граждан; ведение регистра лиц, имеющих право на получение государственной социальной помощи; выдача сертификатов и выплат материнского капитала; администрирование средство, поступающих по обязательному медицинскому страхованию и т.д. Исходя из этого, можно сделать вывод о том, что увеличение нагрузки на ПФР отрицательно влияют на эффективность выполнения главной функции - финансирование пенсионного обеспечения граждан. Потому для наиболее качественного исполнения всех функций ПФР необходимо обеспечить предоставление дополнительных человеческих и материальных ресурсов. Сегодня становится необходимостью глубокое реформирование пенсионной системы в РФ с включением в нее и активным развитием такого института как негосударственное пенсионное обеспечение. Организационную основу для негосударственного пенсионного обеспечения в Российской Федерации должны составлять негосударственные пенсионные фонды, то есть организации с правом юридического лица на введение исключительно пенсионного вида деятельности. Накопилось множество недостатков и несовершенств в старой модели пенсионной системы РФ, что может оказать негативное влияние на экономику страны и предотвратить ее развитие. Именно поэтому реформирование на данном этапе является необходимым. 3.2 Пути совершенствования пенсионного обеспечения в Российской ФедерацииСовершенствованию системы пенсионного обеспечения в РФ уделяется на сегодняшний день достаточно много времени, тем не менее преобразование данной отрасти никак не надлежит сводится лишь к изменениям системы расчета и формирования пенсионных накоплений, увеличение пенсионного возраста и т. д. Усовершенствование пенсионной системы, следует проводится в комплексе мероприятий направленных на упразднение причин, задерживающих формирование пенсионных реформ в абсолютной мере. Для решения данных проблем возможны несколько путей совершенствования. 1. Увеличение поступлений в ПФР. Такое решение сможет покрыть дефицит бюджета ПФР. Однако нет гарантий, что подобное усовершенствование не окажет неблагоприятное влияние на соотношение численность плательщиков пенсионных взносов и пенсионеров из-за уменьшения численности занятых в народном хозяйстве. 2. Реформирование системы пенсионного обеспечения: Касательно активного внедрения НПФ в обиход населения необходимы следующие этапы реформирования: a. Разработка схем обязательных пенсионных взносов работающего населения, которые будут накапливаться в НПФ; b. Внесение добровольных пенсионных сбережений населения в НПФ. К сожалению, реализация этих двух этапов зависит от финансовой стабильности экономики, т.к. не все граждане Российской Федерации имеют достаточно средств, чтобы отчислять часть из них в НПФ, а также от уровня финансовой грамотности населения. Что касается решения проблемы теневого сектора, государству необходимо проводить активную политику в сфере занятости по созданию свободных мест, а также поощрения малого бизнеса. 3. Реформа повышения пенсионного возраста. Как было сказано ранее, в Российской Федерации в последние несколько лет наблюдается ухудшение демографической ситуации, что является причиной самой главной проблемы пенсионного обеспечения -дефицита бюджета ПФР. Именно поэтому была поддержана реформа повышения пенсионного возраста. Теперь пенсионный возраст для женщин - 60 лет, а для мужчин - 65, что на 5 лет больше прежнего. Данная реформа сейчас находится в стадии реализации. Уже с 2019 года началось постепенное повышение пенсионного возраста. Рассмотрим положительные и отрицательные стороны данного усовершенствования. Против такой реформы высказалось достаточно большое число человек: более 200 тыс. человек в период с 14 июля по 7 ноября 2018 года по всей стране выходили на протесты, митинги, демонстрации. Однако тенденция повышения пенсионного возраста наблюдается во многих странах. Разве что стоит учесть: в этих странах иные стандарты медицинского обслуживания и уровень жизни также гораздо выше [4, с. 261]. Потому, по мнению экономистов, данная реформа имеет место быть лишь с существенным пакетом экономических и даже политических реформ. Подводя итог всему вышесказанному, необходимо отметить, что в системе пенсионного обеспечения РФ достаточное количество проблем. Однако все они имеют свое решение: от увеличения поступлений до повышения пенсионного возраста, которое активно внедряется в нашу жизнь уже сейчас. Государство должно проводить активную политику в сфере занятости, поощрении малого бизнеса, разрабатывать действенные механизмы делегирования полномочий региональных, государственных структур гражданского общества, повышать открытость и прозрачность информационного обеспечения. И тогда не только пенсионное обеспечение будет на высшем уровне, но и уровень жизни населения Российской Федерации. Всевозможные действия ПФР согласно предотвращению коррупции в системе Пенсионного фонда РФ должны согласовываться с правоохранительными органами также иными государственными органами. Итак, следует отыскать пути усовершенствования функционирования пенсионной системы с высококачественной точки зрения, принять основы и обстоятельства для повышения продолжительности трудовой деятельности граждан, гарантировать условия для их достойной жизни. Формирование пенсионной системы РФ подразумевает формирование эффективной экономической концепции с целью полного становления пенсионного обеспечения, усовершенствование структуры расходной части бюджета ПФР, поиск новейших ключевых доходов ПФР, но кроме того предоставление наиболее эффективного управления пенсионными накоплениями. ЗаключениеВ настоящее время сфера пенсионного обеспечения характеризуется наличием большого числа острых проблем, требующих неотложного решения. Существующая пенсионная система является обременительной для экономики и в то же время не обеспечивает даже минимальные потребности значительных по численности слоев населения, охваченных пенсионным обеспечением. Основными ее недостатками являются: -финансовая нестабильность; -слабая дифференциация пенсионного обеспечения в зависимости от трудового вклада; -неоправданно большой удельный вес льготных пенсий: -отсутствие социально-справедливого механизма повышения размеров пенсий в связи с ростом стоимости жизни. Немало проблем возникает при назначении досрочных трудовых пенсий по старости, особенно в отношении педагогических и медицинских работников. Противоречивость нормативно-правовых актов, регламентирующих порядок назначения пенсий данной категории работников (несоответствие фактической должности работника должности, указанной в Перечне профессий, дающих право на пенсию, отсутствие статуса государственного или муниципального учреждения и т.д.) приводит к множеству отказов в назначении пенсии гражданам и как следствие - большому количеству исковых жалоб. Эта проблема существовала и в период действия старого пенсионного законодательства и до сих пор не разрешена, несмотря на обновившуюся нормативную базу (принятие в 2002 г. новых Списков, содержащих перечень профессий, дающих право на досрочное назначение трудовой пенсии по старости медицинских и педагогических работников). Список использованных источниковФедеральный закон «Об основах обязательного социального страхования» от 16.07.1999 № 165-ФЗ (последняя редакция) // КонсультантПлюс Федеральный закон «О государственном пенсионном обеспечении в Российской Федерации» от 15.12.2001 № 166-ФЗ (последняя редакция) // КонсультантПлюс Федеральный закон «Об обязательном пенсионном страховании в Российской Федерации» от 15.12.2001 № 167-ФЗ (последняя редакция) // КонсультантПлюс Актуальные проблемы трудового права и права социального обеспечения. Сборник материалов V межвузовской студенческой научно-практической конференции. — М: 2019. 264 с. Антипьева Н. В. Единство и дифференциация в праве социального обеспечения. — М: Проспект, 2017. 238 с. Афанасьев М.А., Голубева Т.Ю. Право социального обеспечения России. Учебное пособие. — М: Проспект, 2020. 184 с. Григорьев И. В., Шайхатдинов В. Ш. Право социального обеспечения. Учебник и практикум для вузов. — М: Юрайт, 2019. 428 с. Гусев А. Ю. Судебная защита права российских граждан на социальное обеспечение. Монография. — М: Проспект. 2020. 112 с. Дивеева Н. И., Доброхотова Е. Н., Захаров А. А. Право социального обеспечения. Учебник и практикум. — М: Юрайт, 2017. 384 с. Захарова Н. А., Горшков А. В. Право социального обеспечения. Учебное пособие. — М: Омега-Л, 2015. 170 с. Комкова Г. Н., Торосян Р. А., Сычев В. Б. Право социального обеспечения. Практикум. Учебное пособие для академического бакалавриата. — М: Юрайт, 2019. 188 с. Косаренко Н.Н. Право социального обеспечения. Учебник. — М: КноРус, 2019. 240 с. Право социального обеспечения. Учебник и практикум / Под ред. Филиппова М. В. — М: Юрайт, 2019. 406 с. Сулейманова Г. В. Право социального обеспечения. Учебник и практикум. — М: Юрайт, 2019. 430 с. Тучкова Э. Г. Право социального обеспечения России. — М: Проспект, 2020. 480 с. |