Учебная практика АО Шубарколь Премиум. практика. Курсовая работа по (наименование дисциплины)

Скачать 3.76 Mb. Скачать 3.76 Mb.

|

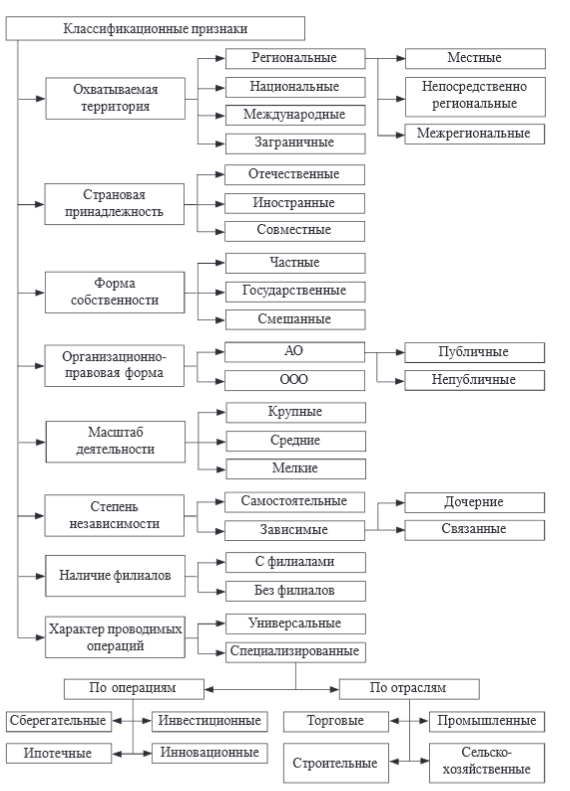

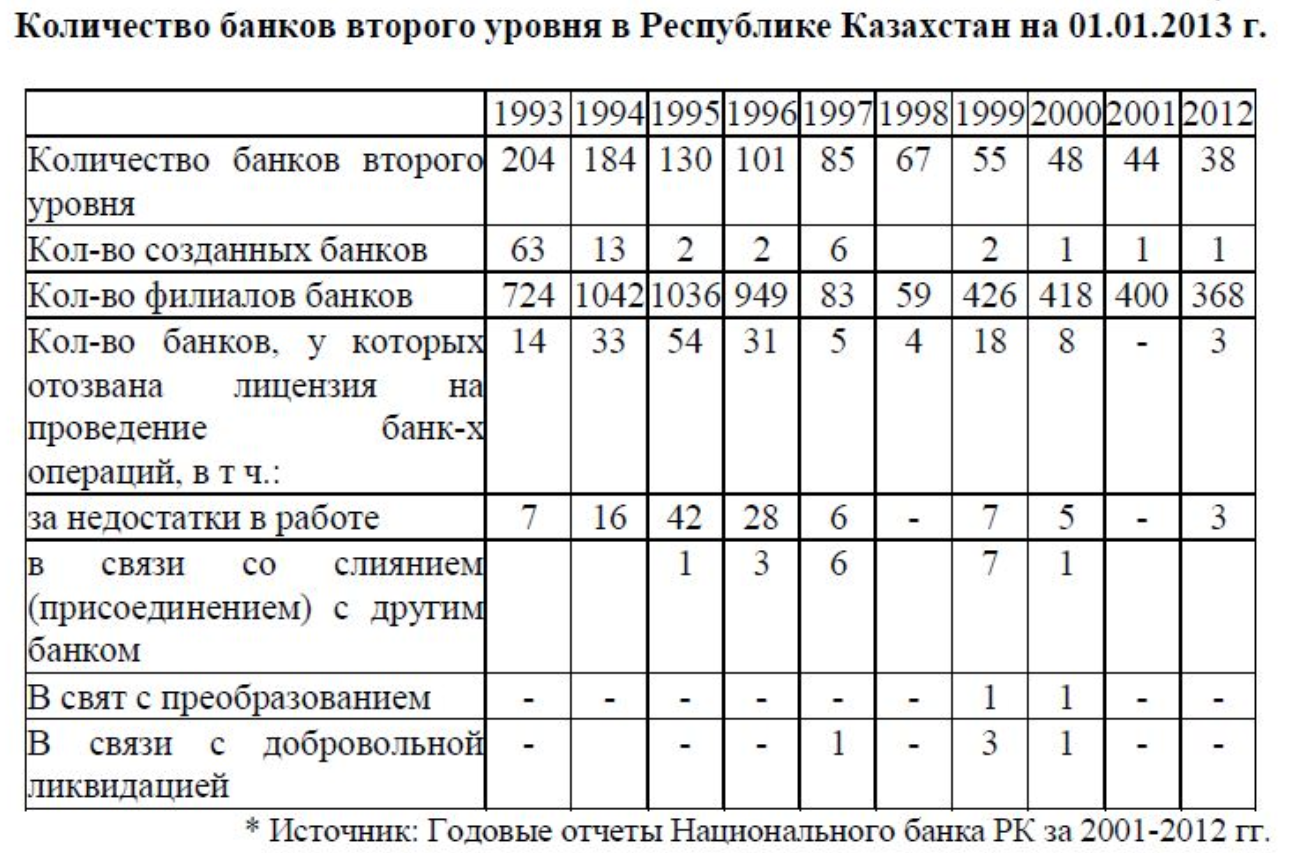

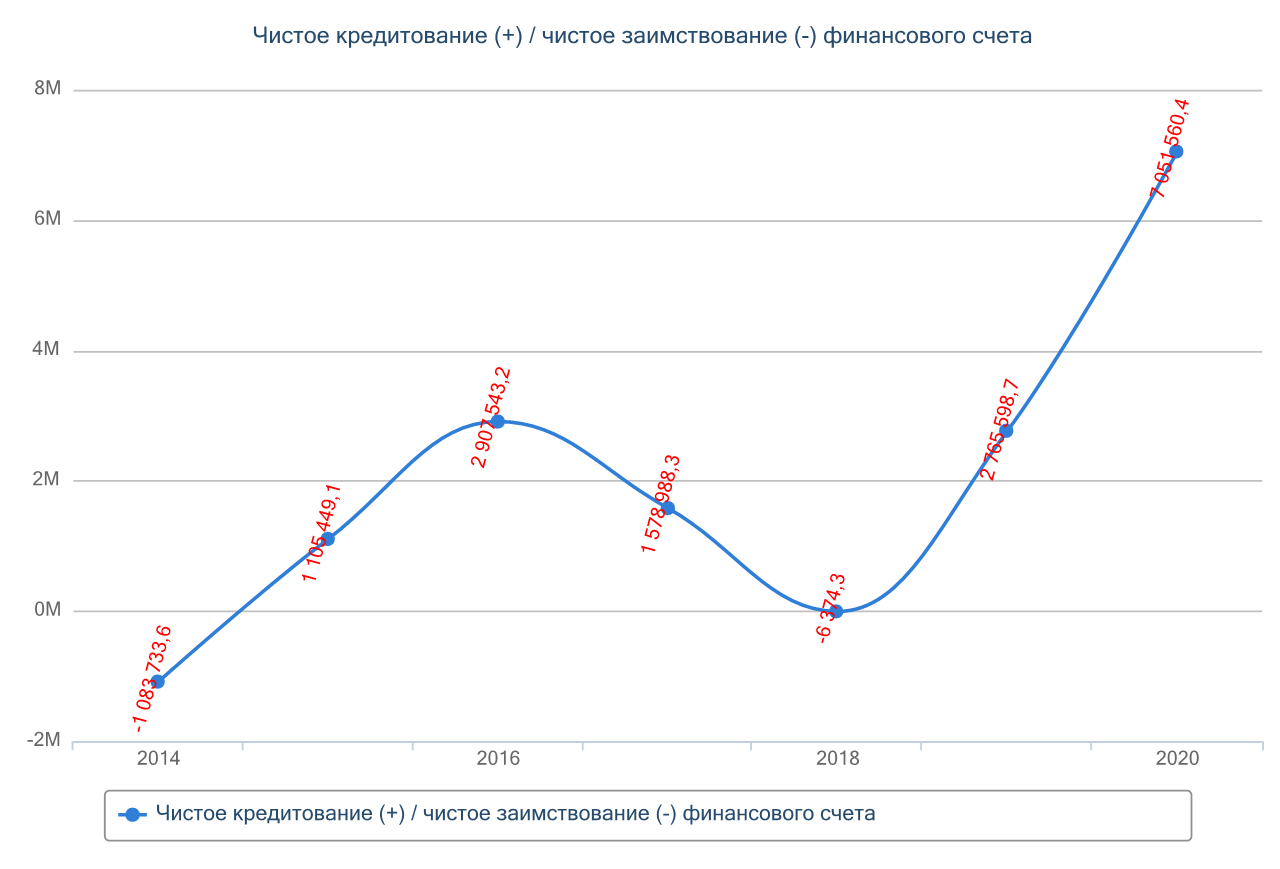

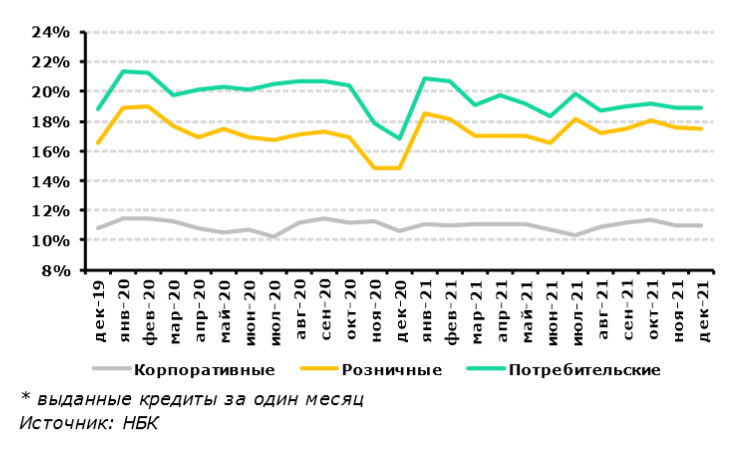

1 2 Осуществляются различные инвестиции в научные, технические или технологические новации; Погашаются ранее сформированные долги различным категориям кредиторов; Создается финансовый резерв на различные случаи; Покрываются возможные финансовые потери, сомнительные долги; Формируются и выплачиваются дивиденды собственникам предприятия (акционерам). Необходимость кредита может возникнуть не только в результате сбоев в процессе кругооборота стоимости. Некоторые производства предполагают длительный временной разрыв между актом вложения средств и моментом реализации товара, т. е. получения выручки за него. К числу таких производств можно отнести сезонные производства, и в первую очередь производство и переработку сельскохозяйственной продукции. Использование только собственных ресурсов в данном случае экономически неэффективно. Итак, третья причина необходимости существования кредита в современной экономике – наличие сезонных и иных производств с длительным циклом преобразования стоимости из сферы производства в сферу обращения и обратно. Для постижения экономической природы кредита важно понять и причины, обусловливающие возможность его существования. Возможность существования кредита в экономике определяется кругооборотом стоимости между сферами производств и обращения, а также иными факторами. Рассмотрим причины, связанные с кругооборотом стоимости. Денежный поток, обозначенный на рис. 6.3 стрелкой 8, объясняет сразу два фактора, способствующих развитию кредита в экономике. Одной из важнейших причин, позволяющих формировать временно свободные ресурсы в экономике, являются амортизационные отчисления. Амортизация (от лат. amortisatio – погашение) – это исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования. Амортизация есть одновременно средство, способ, процесс перенесения стоимости изношенных средств труда на произведенный с их помощью продукт. Инструментом возмещения износа основных средств служат амортизационные отчисления в виде денег, направляемых на ремонт или строительство, изготовление новых основных средств. Со времени начисления амортизационных взносов до момента их использования накапливаемые средства становятся временно свободными и могут быть использованы в иных хозяйственных сделках, т. е. формируют основу кредитных отношений в обществе. Вторым важным компонентом, обеспечивающим возможность существования кредита в экономике, является прибыль. Прибыль – это положительная разница между доходами от продажи товаров и услуг и затратами на производство и продажу этих товаров. Прибыль – один из наиболее важных показателей финансовых результатов хозяйственной деятельности предприятия. Сущность банков Банки - это атрибут не отдельно взятого экономического региона или одной страны, сфера их деятельности не имеет ни географических, ни национальных границ. Это планетарное явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом.  Рис. 6.4 – Классификация банков Банки прочно вошли в нашу жизнь. Они обеспечивают жизнедеятельность экономики, оставаясь при этом не на виду у широких масс. Однако это не повод забывать об их проблемах и потребностях, которые нужно решать и обеспечивать. Только таким путем можно создать благоприятные условия для развития и деятельности банковской системы - необходимого компонента для эффективной деятельности рыночных механизмов. В современной экономике банки – основные финансовые посредники в экономике. Они сосредоточивают временно свободные денежные ресурсы и перераспределяют их в интересах участников экономических отношений. Выдаваемый банками кредит специфичен по отношению к иным формам кредита, т.к. только при нем имеет место двойной обмен обязательствами, когда кредитный институт ссужает не собственные средства, а те, которые были переданы ему для хранения в виде депозитов (вкладов). В условиях развитых товарных и финансовых рынков структура банковской системы резко усложняется. Появились новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживания клиентуры. Идет поиск оптимальных форм устройства кредитной системы, эффективно работающего механизма на рынке капиталов, новых методов обслуживания коммерческих структур. Создание устойчивой гибкой и эффективной банковской системы - одна из важнейших и в то же время чрезвычайных задач экономической реформы в Казахстане. В развитии банковской системы Казахстана особое место отводится Народному банку, его стратегии развития. Основной задачей Народного банка является укрепление своих позиций в качестве "наилучшего провайдера финансовых услуг на рынке потребительской и корпоративной банковской деятельности в Казахстане". В связи с этим, банку необходимо выполнять свои обязательства перед государственным сектором, обслуживая большое количество населения Казахстана, ставя коммерческие цели в один ряд со своей программой по приватизации. Способность банка поддерживать такой баланс является определяющим моментом его успеха. 1.7 Сбор и обработка данных по динамике кредитования населения банками второго уровня В результате реорганизации государственных отраслевых банков и наделением республиканских отделений Госбанка СССР функциями центральных банков суверенных государств, а также создания первых коммерческих банков в 1991 голу в республике была сформирована двухуровневая банковская система. Первый уровень новой банковской системы представлен Национальным банком РК и его филиалами в областных центрах республики. Второй уровень банковской системы представлен банками, созданными как на основе ранее существовавших специализированных банков, так и вновь организованных по инициативе физических и юридических лиц. Начало 90-х годов прошлого столетия в Республике Казахстан характеризовалось бурным ростом численности различных финансовых организаций: коммерческих банков и организаций, осуществляющих отдельные виды банковских операций. В частности, тогда только коммерческих банков насчитывалось более 200. Впоследствии, многие, из которых оказались финансово несостоятельными. Таблица 7.1 – Количество банков второго уровня 1993 – 2012 гг.  Табличный материал наглядно показывает динамику сокращения общего количества банков второго уровня в республике, так если в 1993 году количество банков составляло 204 единицы, то 2012 году их количество сократилось до 38 единиц. На сегодняшний день банков второго уровня насчитывалось 26 (из них 12 — с иностранным капиталом, доля которого всего составляет 17,1 %). Кредитование населения банками второго уровня  Рис. 7.1 – Чистое кредитование/заимствование – фин. счет РК На данной динамике рис. 7.1 можно увидеть, как показатель чистого кредитования населения Республики Казахстан вырос на целых 60 % в период 2018-2020 гг. Значительное влияние на рост деловой активности и восстановление экономики Казахстана оказывает уровень финансирования предприятий и населения в целом. Напомним: к концу сентября текущего года кредиты экономике увеличились на 7,1% по сравнению с аналогичным периодом прошлого года и составили 14,3 трлн тг. С начала года сумма выросла на 3,5%. В целом рост кредитования наблюдается как в корпоративном секторе, так и для физических лиц. Кредитный портфель бизнеса увеличился за год на 2%, до 7,3 трлн тг. Рост обусловлен, в том числе, реализацией антикризисных мер поддержки со стороны Правительства и Национального банка РК. Например, по программе «Экономика простых вещей» к 13 ноября текущего года банками одобрено 487 заявок на общую сумму 447,6 млрд тг, а сумма выданных займов составила 427,9 млрд тг. Кроме того, по поручению Главы государства реализуется программа льготного кредитования от НБ РК для субъектов предпринимательства, пострадавших от введения чрезвычайного положения. Для её реализации выделено 800 млрд тг путём размещения обусловленных вкладов в банках второго уровня. Оператором программы определена дочерняя организация НБ РК — АО «Казахстанский фонд устойчивости». На данный момент 12 банков, прошедших независимую оценку качества активов (AQR) банковского сектора, предоставляют кредиты предпринимателям в рамках программы. Кредиты выдаются на пополнение оборотного капитала сроком до 1 года по ставке 8%. Полученные предпринимателями кредитные средства направлены на финансирование их оборотного капитала, в том числе оплату товаров, работ, услуг, налогов, заработной платы. По состоянию на 13 ноября текущего года по данной программе профинансированы 1368 субъектов МСП на сумму 450,9 млрд тг, из которых 97,2 млрд тг — за счёт средств, поступивших от погашения ранее выданных кредитов. Подобные меры поддержки позволяют бизнесу продолжать работу в трудных кризисных условиях и оказывают положительное влияние на нивелирование негативных последствий пандемии, отмечают предприниматели по всему реальному сектору. К примеру, по мнению сельхозпроизводителей, самой эффективной мерой государственной поддержки является «льготное кредитование».  Рис. 7.2 – Статистика выданных кредитов в РК Процентные ставки По расчётам Народного Банка, средневзвешенная процентная ставка по кредитам за 2021 г. составила 14.14%, увеличившись на 0.93пп по сравнению с 2020 г. Средневзвешенная процентная ставка по корпоративным кредитам в тенге в 2021 г. снизилась на 0.1пп по сравнению с 2020 г. и составила 11.7%. В иностранной валюте ставка для юридических лиц в 2021 г. уменьшилась на 0.04пп и составила 4.56%. Средневзвешенная ставка по розничным кредитам в тенге за 2021 г. составила 17.5% (16.9% за 2020 г.). Средневзвешенная ставка по потребительским кредитам за 2021 г. составила 19.24% (19.84% за 2020 г.). Средняя ставка по срочным депозитам населения снизилась по состоянию на конец года на 1.4пп до 7.8%. Средневзвешенная ставка по срочным депозитам юридических лиц в тенге не изменилась и составила 7.3%.  Рис. 7.3 – Процентные ставки Народного банка Банки в последнее время усиленно развивали собственные мобильные приложения, фокусировались на формировании платежных платформ, объединяющих финансовые продукты, электронную коммерцию и платежи. Особенного прогресса в этом достигли Halyk, Forte, Сбербанк, Jusan, БЦК и Евразийский банк, уточняет глава DAMU Capital Management. Популярностью среди клиентов БВУ пользовались и безналичные платежи через QR, Apple Pay/Google Pay. В 2022 году казахстанские банки продолжат развивать свои экосистемы и диджитал-продукты. В конце октября 2021 года аналитики S&P Global Ratings, обновляя свои прогнозы, отметили, что в целом казахстанские банки справились с первыми последствиями пандемии лучше, чем ожидалось. Если ранее эксперты рейтингового агентства видели намечающуюся тенденцию для новых слияний и поглощений в секторе, то по их обновленным данным, в ближайшие 1-1,5 года этого ждать не стоит. 2. Введение Учебная практика - один из наиболее важных этапов в процессе обучения. На практике студент имеет возможность вплотную познакомиться со своей будущей специальностью, пообщаться со специалистами, работающие в сфере экономики, расширить свои знания. Учебная практика Карагандинского технического университета им. А. Сагинова является одним из важнейших элементов подготовки бакалавров по направлению «Экономика промышленности». В рамках проведения данной практики, прошедшей в АО «Шубарколь Премиум» закрепляются теоретические знания студента, полученные при изучении базовых, вариативных и дисциплин по выбору учебного плана направления, также у студентов формируются практические навыки работы. В результате прохождения практики, студенты знакомятся с опытом профессиональной деятельности, технологией финансовой работы в организациях различных организационно- правовых форм и отраслей. Перед студентом бакалавром, проходящим учебную практику, ставятся различные задачи, в том числе по углубленному изучению финансовой структуры предприятия АО «Шубарколь Премиум», коммерческих банков второго уровня, бюджетных и муниципальных организаций, по участию студентов в составлении проектов финансовых планов и смет, в разработке конкретных методических материалов и мероприятий по управлению ликвидностью, финансовой устойчивостью организаций и другие задачи. В связи с чем, прохождение практики способствует более углубленному изучению вопросов, которые студент может в дальнейшем раскрыть в различных видах самостоятельной и научно-исследовательской работы. Целью данной практики является изучение производственной и финансовой деятельности предприятия АО «Шубарколь Премиум» г. Караганды и проведение анализа статистических данных при использовании теоретических данных. Основными задачами учебной практики являются: Ознакомление обучающегося с направлениями деятельности высшего учебного заведения; Ознакомление со специальностью и ее образовательными программами, реализуемыми высшими учебным заведением; Общее знакомство с организационно - правовой формой, структурой, системой управления организаций, являющихся объектами будущей профессии; Изучение видов, функций и задач будущей профессиональной деятельности; Изучение деловой корреспонденции и ведение делопроизводства; Приобретение навыков работы в трудовом коллективе. 3. Заключение В данной работе был проведен анализ финансовой деятельности АО «Шубарколь Премиум», где была пройдена учебная практика студентов по специальности «Экономика промышленности» с 23 мая по 21 июня 2022 года. В ходе прохождения практики были достигнуты следующие цели и задачи: Ознакомиться с работой компании; Ознакомиться с документооборотом компании; Проанализировать текущую ситуацию на предприятии; Сделать выводы. Данное предприятие имеет выгодное экономично – географическое расположение, которое способствует развитию промышленной деятельности предприятия. Основной целью деятельности Компании является добыча каменного угля открытым способом. Деятельность Компании осуществляется в рамках контракта №4301-ТПИ от 08 ноября 2013 г. на проведение добычи каменного угля на месторождении Шубарколь (участок Центральный-2) в Нуринском районе Карагандинской области, заключенного между Министерством энергетики Республики Казахстан и Компанией. Спрос на продукцию предприятия среди потребителей достаточно широкий, так как на территории Карагандинской области всё еще действуют печное отопления, а также производства на углевом сырье. За анализируемый период 2018-2020 годов финансовое состояние предприятия было неустойчивым: прибыль с большой разницей сократилась (прибыль на 2020 г. составила 6% от 2018 г.), хотя со стороны убытка финансовое состояние предприятия начало стабилизироваться. Компания использует оценки и делает допущения, которые оказывают влияние на ожидаемые в финансовой отчетности суммы и на балансовую стоимость активов и обязательств в течение следующего отчетного года. Оценки и суждения подвергаются постоянному анализу и основаны на прошлом опыте руководства и других факторах, в том числе и на ожиданиях относительно будущих событий, которые считаются обоснованными в сложившихся обстоятельствах. Руководство также использует некоторые суждения, кроме требующих оценок, в процессе применения учетной политики. Неопределенность указанных оценок может привести к необходимости существенной корректировки балансовой стоимости активов и обязательств в течение следующего отчетного года. Успешное функционирование Компании в рамках Контракта на недропользование №4301-ТПИ от 08 ноября 2013г. «Добыча каменного угля на месторождении Шубарколь (участок Центральный-2) в Карагандинской области Республики Казахстан» зависит от будущих событий, в том числе сохранения достаточного финансирования, выхода на уровень продаж, достаточный для поддержания структуры затрат Компании. Осуществляется развитие проекта по строительству завода по производству углехимического сырья. Руководство уверено, что Компания продолжит свою деятельность в соответствии с принципом непрерывности деятельности, и при принятии такого суждения, руководство приняло во внимание текущие планы, финансовое положение и доступ к финансовым ресурсам Компании. Также в данную учебную практику входили экскурсии в Инновационные центры КарТУ им. А.Сагинова, Казахстанского института сварки и учебно-научные лаборатории КарТУ им. А.Сагинова, что дало нам информацию по развитию нашего университета в промышленной деятельности. В ходе практики я использовала все возможности, чтобы составить полный анализ деятельности предприятия. Благодаря использованию архивных документов мне это удалось. По итогам работы, считаю, что для улучшения работы экономистом промышленности нужно активнее работать с отчетами и разными видами динамик, где можно найти много информации и новых терминов. Учебная практика помогла мне научиться разбираться в статистических данных, я освоила и закрепила новые умения и навыки, на практике применила теоретические знания. 4. Список использованной литературы: Информационно-аналитическая система «Талдау». Бюро Национальной статистики Агентства по стратегическому планированию и реформам РК https://taldau.stat.gov.kz/ru/NewIndex/GetIndex/3768949?keyword=%D0%BA%D1%80%D0%B5%D0%B4%D0%B8%D1%82%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D0%B5 Учебник издательства Уральского государственного экономического университета «Деньги, кредит, банки» г. Екатеринбург https://elar.urfu.ru/bitstream/10995/95282/1/978-5-7996-2741-6_2019.pdf Казахстанская фондовая биржа «Kase». АО «Шубарколь Премиум» https://kase.kz/ru/issuers/SHUP/#g3y2019 АО «Шубарколь Премиум». годовой отчет за 2020 год https://kase.kz/files/emitters/SHUP/shupp_2020_rus.pdf Международное информационное агентство «Kazinform» https://www.inform.kz/ru/itogi-razvitiya-za-pyat-let-podveli-v-karagandinskoy-oblasti_a3802357 Лекция «Маркетинг. Поведение потребителей на товарных рынках» http://elib.kstu.kz/fulltext/books/2014/EP/Marketing/teory/%D0%A2%D0%B5%D0%BC%D0%B0%204%20%D0%9F%D0%BE%D0%B2%D0%B5%D0%B4%D0%B5%D0%BD%D0%B8%D0%B5%20%D0%BF%D0%BE%D1%82%D1%80%D0%B5%D0%B1%D0%B8%D1%82%D0%B5%D0%BB%D0%B5%D0%B9%20%D0%BD%D0%B0%20%D1%82%D0%BE%D0%B2%D0%B0%D1%80%D0%BD%D1%8B%D1%85%20%D1%80%D1%8B%D0%BD%D0%BA%D0%B0%D1%85.htm Годовой отчет Народного Банка на 2022 год https://halykfinance.kz/download/files/analytics/banks_2021.pdf Статья «Развитие банковской системы Республики Казахстан» https://articlekz.com/article/10706 Центр деловой информации «Капитал» https://kapital.kz/finance/101619/v-2021-godu-bankovskiy-sektor-kazakhstana-lishilsya-chetyrekh-igrokov.html Экономический обзор Карагандинской области. Инфографика https://lsm.kz/ekonomicheskij-obzor-karagandinskoj-oblasti-infografika Инновационные центры науки, образования и инжиниринга КарТУ https://www.kstu.kz/innovatsionnye-tsentry-nauki-obrazovaniya-i-inzhiniringa/ Управление координации занятости и социальных программ Карагандинской области https://www.gov.kz/memleket/entities/karaganda-social?lang=ru Справочник фирм Караганда https://bizgid.kz/gornodobivayushaya_promishlennost-karaganda/ Справочный портал kps.kz - каталог организаций Казахстана https://www.kps.kz/ Article «7 Examples of an Industrial Economy» https://simplicable.com/en/industrial-economy 1 2 |