Козинец отчет первый. Лаб. 2 Группа бби1601 КривенковЖанибек Заходим в спс КонсультантПлюс Высшая Школа

Скачать 0.91 Mb. Скачать 0.91 Mb.

|

|

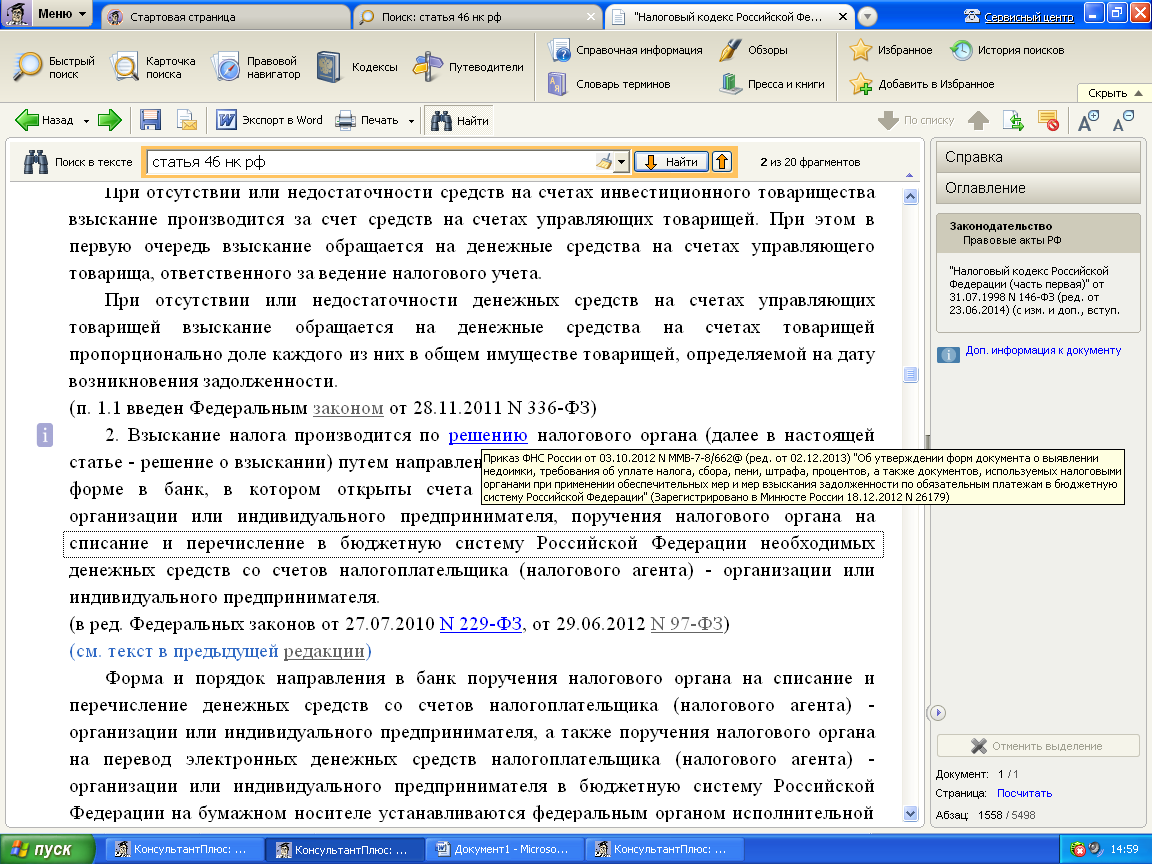

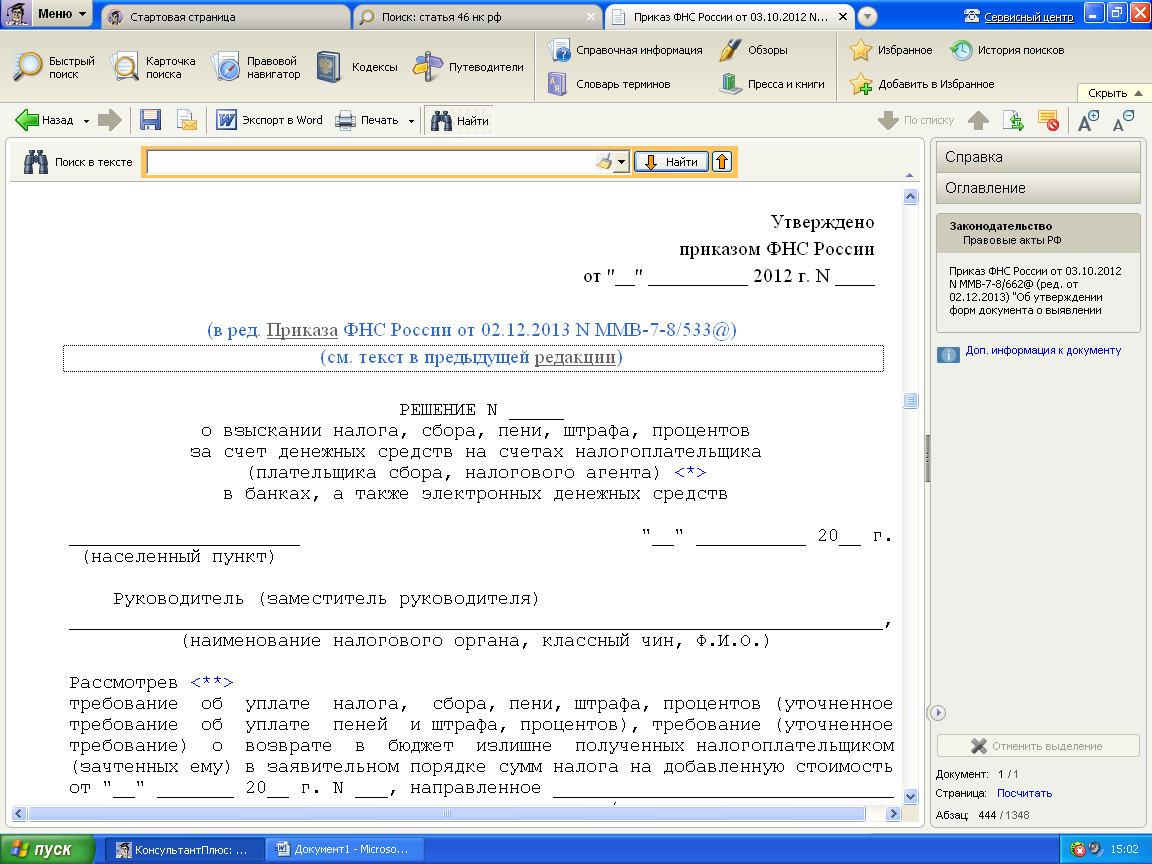

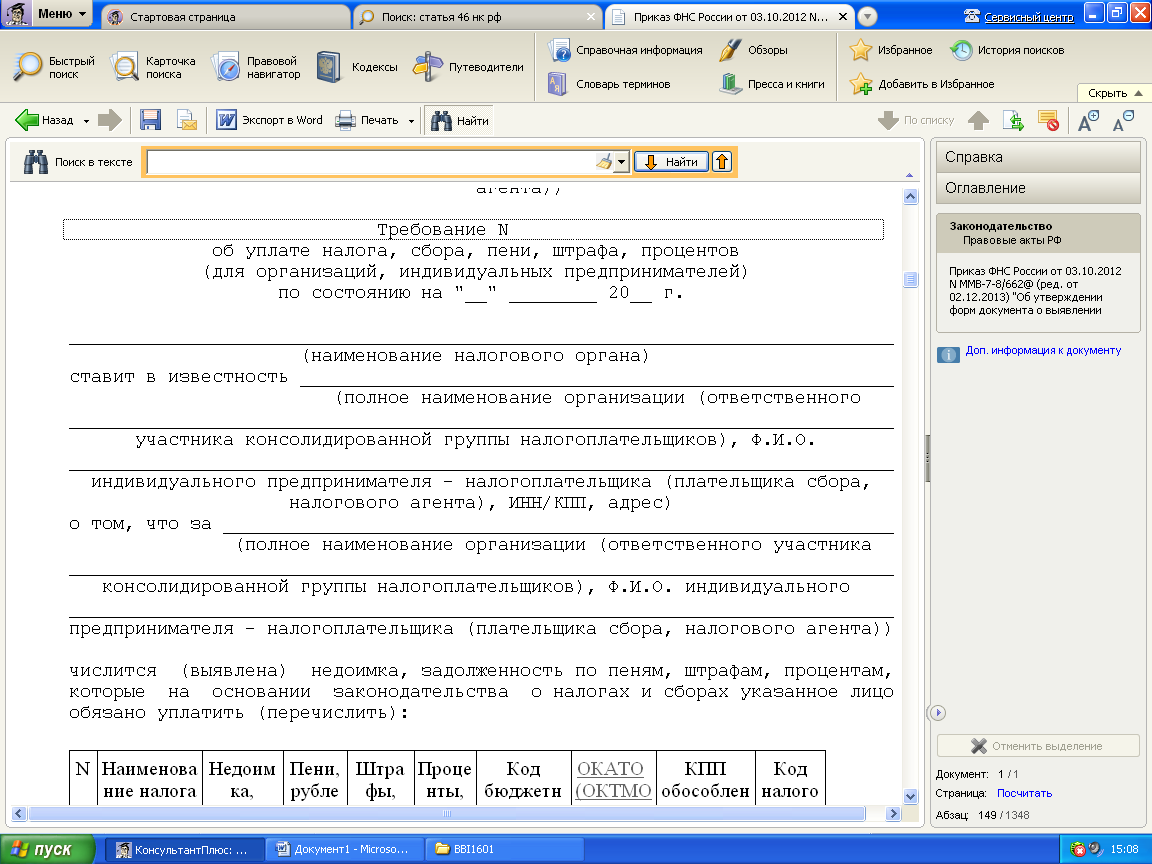

Лаб. №2 Группа ББИ1601 Кривенков-Жанибек Заходим в СПС «КонсультантПлюс:Высшая Школа» на рабочем столе.  Заходим в Система «КонсультантПлюс: Высшая школа» Набираем в поисковике «Статья 46 НК РФ» Проходим по ссылке нормативного документа «решение»  2.1 Анализируем документ (в ред. Приказа ФНС России от 02.12.2013 N ММВ-7-8/533@)  В представленном выше скриншоте описывается: взыскании налога, сбора, пени, штрафа, процентов за счет денежных средств на счетах налогоплательщика. 2.2 Анализируем документ «Требование N»  В представленном выше скриншоте описывается: об уплате налога, сбора, пени, штрафа, процентов для организаций, индивидуальных предпринимателей 2.3. Анализируем документ « Глава 9. Изменение срока уплаты налога и сбора, а также пени и штрафа (в ред. Федерального закона от 27.07.2010 N 229-ФЗ)» В данном документе говорится о : 1. Изменением срока уплаты налога и сбора признается перенос установленного срока уплаты налога и сбора на более поздний срок. 2. Изменение срока уплаты налога и сбора допускается в порядке, установленном настоящей главой. 3. Изменение срока уплаты налога и сбора осуществляется в форме отсрочки, рассрочки, инвестиционного налогового кредита. 4. Изменение срока уплаты налога и сбора не отменяет существующей и не создает новой обязанности по уплате налога и сбора. 5. Изменение срока уплаты налога и сбора может быть по решению органов, указанных в статье 63 настоящего Кодекса, обеспечено залогом имущества в соответствии со статьей 73 настоящего Кодекса, поручительством либо банковской гарантией, если иное не предусмотрено настоящей главой. 6. Изменение срока уплаты налогов, предусмотренных специальными налоговыми режимами, производится в порядке, предусмотренном настоящей главой. 7. Утратил силу с 1 января 2007 года. - Федеральный закон от 27.07.2006 N 137-ФЗ. 8. Изменение срока уплаты налога и сбора, а также пени и штрафа налоговыми органами осуществляется в порядке, определяемом федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. 9. Действие настоящей главы не распространяется на налоговых агентов. 2.4. Анализируем документ «Банковский вклад» В данном документе говорится о : 1. По договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором. 2. Договор банковского вклада, в котором вкладчиком является гражданин, признается публичным договором (статья 426). 3. К отношениям банка и вкладчика по счету, на который внесен вклад, применяются правила о договоре банковского счета (глава 45), если иное не предусмотрено правилами настоящей главы или не вытекает из существа договора банковского вклада. Юридические лица не вправе перечислять находящиеся во вкладах (депозитах) денежные средства другим лицам. 4. Правила настоящей главы, относящиеся к банкам, применяются также к другим кредитным организациям, принимающим в соответствии с законом вклады (депозиты) от юридических лиц. 2.5. Российская Федерация Федеральный Закон о Несостоятельности (банкротстве) кредитных организаций. В данном документе говорится о : 1. Предмет регулирования настоящего Федерального закона; 2. Расшифровка несостоятельности (банкротством) кредитной организации, т.е. это признанная арбитражным судом неспособность кредитной организации удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (далее - банкротство). 3. Кредитная организация считается неспособной удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязанности не исполнены ею в течение четырнадцати дней после наступления даты их исполнения и (или) стоимость имущества (активов) кредитной организации недостаточна для исполнения ее обязательств перед кредиторами и (или) обязанности по уплате обязательных платежей. 4. Меры по предупреждению банкротства кредитных организаций 2.6. Договор инвестиционного товарищества В данном документе говорится о : 1. По договору инвестиционного товарищества двое или несколько лиц (товарищей) обязуются соединить свои вклады и осуществлять совместную инвестиционную деятельность без образования юридического лица для извлечения прибыли. 2. В договоре инвестиционного товарищества товарищи участвуют в пределах и в объеме, которые установлены Гражданским кодексом Российской Федерации, настоящим Федеральным законом и договором инвестиционного товарищества, при этом один или несколько товарищей осуществляют от имени остальных товарищей ведение общих дел товарищей (управляющие товарищи). 3. Сторонами договора инвестиционного товарищества могут быть коммерческие организации, а также в случаях, установленных федеральным законом, некоммерческие организации постольку, поскольку осуществление инвестиционной деятельности служит достижению целей, ради которых они созданы, и соответствует этим целям. Физические лица могут быть сторонами договора инвестиционного товарищества в случае, если они являются индивидуальными предпринимателями, зарегистрированными в установленном порядке и осуществляющими предпринимательскую деятельность без образования юридического лица. 4. Иностранные юридические лица, а также иностранные организации, не являющиеся юридическими лицами по иностранному праву, участвуют в качестве стороны договора инвестиционного товарищества с учетом установленных международными договорами Российской Федерации и законодательством Российской Федерации особенностей правового положения этих лиц. 5. Лица, указанные в настоящей статье, могут быть сторонами нескольких договоров инвестиционного товарищества. Ограничение прав товарищей на участие в нескольких договорах инвестиционного товарищества, в том числе по соглашению сторон, не допускается. 6. Число участников договора инвестиционного товарищества не должно быть более пятидесяти. 7. Стороны договора инвестиционного товарищества и другие лица не вправе размещать рекламу совместной инвестиционной деятельности, осуществляемой по договору инвестиционного товарищества, а также привлекать новых лиц к совместной инвестиционной деятельности посредством публичной оферты. 8. Договор инвестиционного товарищества должен иметь наименование (индивидуальное обозначение), включающее в себя слова "инвестиционное товарищество". 3. Участники взаимодействия. 1. Банк; 2. Налоговая; 3. Коммерческие и некоммерческие организации; 4. Физические лица; 5. Иностранные юридические лица; 6. Иностранные организации; 7.Налоговый агент; 8.Индивидуальные предприниматели; 9.Вкладчик. 4. Перечень взаимодействия участников с регламентированными формами документов.  5. Ключевые реквизиты. 1.Название органа управления; 2. Название вида документа; 3. ФИО индивидуального предпринимателя; 3. Дата; 4. Регистрационный индекс документа; 5. Платежные поручения налогоплательщика. |