Отчет 1. Лабораторна робота 1 з аналізу даних Демянюк Лина 7 варіант Housing B

Скачать 184.18 Kb. Скачать 184.18 Kb.

|

delve/data/boston/bostonDetail.html . Цільові дані (medv) – cередня вартість будинків, окупованих власниками, у 1000 доларів. Набір даних невеликий за розміром, лише 506 випадків. |

| 7. | Housing | B LSTAT |

У кожному випадку набору даних є 14 атрибутів. Вони є:

CRIM - рівень злочинності на душу населення по містах

ZN - частка житлових земель, зонованих для ділянок понад 25 000 кв. Футів.

INDUS - питома вага акцій нероздрібного бізнесу на місто.

CHAS - фіктивна змінна річка Чарльза (1, якщо тракт перетинає річку; 0 в іншому випадку)

NOX - концентрація оксидів азоту (частки на 10 мільйонів)

RM - середня кількість кімнат на помешкання

AGE - частка окупованих власником одиниць, побудованих до 1940 року

DIS - зважені відстані до п'яти бостонських центрів зайнятості

RAD - індекс доступності до радіальних автомобільних доріг

TAX - повна вартість ставки податку на нерухомість на 10000 доларів

PTRATIO - співвідношення учня-вчителя за містом

B - 1000 (Bk - 0,63) ^ 2, де Bk - частка негрів в місті

LSTAT -% нижчий статус населення

MEDV - Середня вартість будинків, окупованих власниками, у 1000 доларів

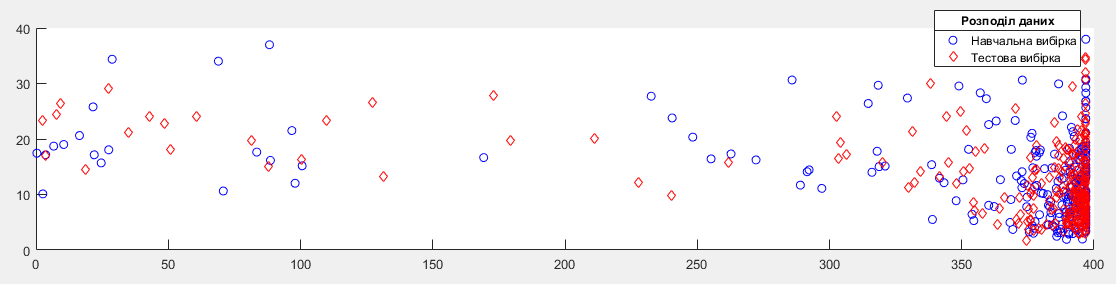

Розбити дані на навчальну та тестову вибірки та перевірити їх репрезентативність.

Експериментальні дані розіб’ємо на навчальну та тестову вибірки. В навчальну включимо непарні рядки даних, а в тестову – парні. Для перевірки репрезентативності вибірок розрахуємо математичне сподівання (mean) та дисперсію (std) даних за кожною змінною.

| Вибірка | mean(x1) | mean(x2) | mean(y) | std(x1) | std(x2) | std(y) |

| Навчальна | 11,57 | 6,27 | 68,65 | 23,50 | 0,72 | 27,91 |

| Тестова | 11,16 | 6,30 | 68,50 | 23,18 | 0,68 | 28,44 |

Результати перевірки вказують на приблизно однакові значення цих показників для навчальної та тестової вибірок, тому вважаємо їх репрезентативними. Візуально підтверджує цей висновок рисунок:

Рисунок 1. Розподіл даних навчальної та тестової вибірок

За допомогою такого коду:

filename = 'D:\housing.data';

formatSpec ='%8f%7f%8f%3f%8f%8f%7f%8f%4f%7f%7f%7f%7f%f%[^\n\r]';

fileID = fopen(filename,'r');

dataArray = textscan(fileID, formatSpec, 'Delimiter', '', 'WhiteSpace', '', 'ReturnOnError', false);

fclose(fileID);

housing = [dataArray{1:end-1}];

clearvars filename formatSpec fileID dataArray ans;

data = housing;

vars = [12, 13, 14];

x1 = data(:,vars(1));

x2 = data(:,vars(2));

y = data(:,vars(3));

%Формування навчальної та тестової вибірок:

tr_set = data(1:2:end, vars);

test_set = data(2:2:end, vars);

%математичне сподівання

mn_tr = mean(tr_set);

mn_test = mean(test_set);

%дисперсія

despers_tr = std(tr_set);

despers_test = std(test_set);

%графік розподіл вибірки

subplot(2,1,1)

scatter(tr_set(:,1),tr_set(:,2),'b','o');

hold on

scatter(test_set(:,1),test_set(:,2),'r','d');

l = legend('Навчальна вибірка','Тестова вибірка');

title(l,'Розподіл даних');

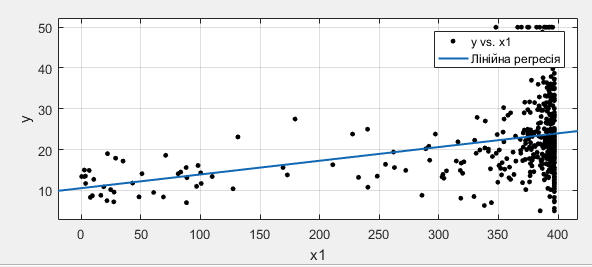

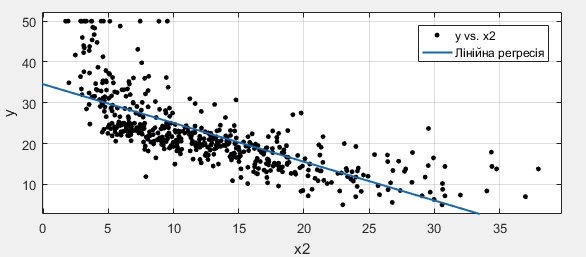

Зобразити експериментальні дані у формі однофакторних залежностей.

Однофакторні залежності вказують на слабку тенденцію збільшення середньої вартості будинків зі збільшенням частки негрів у місті.

Рисунок 2. Залежність між х1 та у.

Однофакторні залежності вказують на на сильну тенденцію зменшення середньої вартості будинків зі збільшенням % статусу населення.

Рисунок 3. Залежність між х2 та у.

За допомогою такого коду:

%Однофакторні залежності

cftool(x1,y);

cftool(x2,y);

Знайдемо коефіцієнти лінійної регресії за допомогою такої програми:

??????

%Довжина вибірки:

M_tr=length(tr_set);

M_test=length(test_set);

disp('Лінійний регресійний аналіз:')

%model_1 y = a0 + a1x1 + a2x2

X_tr=[ones(M_tr,1) tr_set(:,1) tr_set(:,2)];

X_test=[ones(M_test,1) test_set(:,1) test_set(:,2)];

%model_2 y = a0 + a1x1 + a2x2 + a3x1^2 + a4x2^2

X_tr=[ones(M_tr,1) tr_set(:,1) tr_set(:,2) tr_set(:,1).*tr_set(:,1) tr_set(:,2).*tr_set(:,2)];

X_test=[ones(M_test,1) test_set(:,1) test_set(:,2) test_set(:,1).*test_set(:,1) test_set(:,2).*test_set(:,2)];

%model_3 y = a0 + a1x1 + a2x2 + a3x1^2 + a4x2^2 + a5x1x2

X_tr=[ones(M_tr,1) tr_set(:,1) tr_set(:,2) tr_set(:,1).*tr_set(:,1) tr_set(:,2).*tr_set(:,2) tr_set(:,1).*tr_set(:,2)];

X_test=[ones(M_test,1) test_set(:,1) test_set(:,2) test_set(:,1).*test_set(:,1) test_set(:,2).*test_set(:,2) test_set(:,1).*test_set(:,2)];

%model_4 y = a0 + a1x1 + a2x2 + a3x1x2

X_tr=[ones(M_tr,1) tr_set(:,1) tr_set(:,2) tr_set(:,1).*tr_set(:,2)];

X_test=[ones(M_test,1) test_set(:,1) test_set(:,2) test_set(:,1).*test_set(:,2)];

%model_5 y = a0 + a1x1 + a2x2 + a3sqrt(x1) + a4sqrt(x2)

X_tr=[ones(M_tr,1) tr_set(:,1) tr_set(:,2) sqrt(tr_set(:,1)) sqrt(tr_set(:,2))];

X_test=[ones(M_test,1) test_set(:,1) test_set(:,2) sqrt(test_set(:,1)) sqrt(test_set(:,2)];

Аналогічно знайдемо інші регресійні моделі та запишемо результати у таблицю.

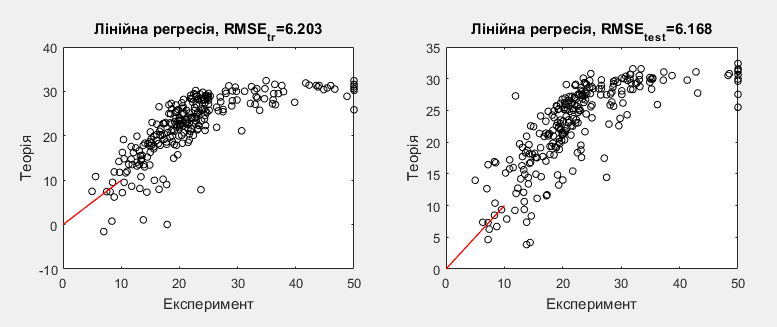

| № | Модель | RMSEtr | RMSEtest |

| 1 | y = 29.65042+0.01136  –0.87163 –0.87163 | 6.203 | 6.168 |

| 2 | y = 38.12437+0.02656 –2.29542 –0.00004 +0.04308 +0.04308 | 5.372 | 5.567 |

| 3 | y = 37.94621+0.02704 –2.28416 –0.00004 +0.04298 –0.00002 | 5.372 | 5.567 |

| 4 | y = 14.46222+0.05286 –0.08665 –0.00222 | 6.025 | 6.166 |

| 5 | y =63.34713+0.00391 +1.81738 +0.1623 –19.95681 –19.95681 | 5.14 | 5.368 |

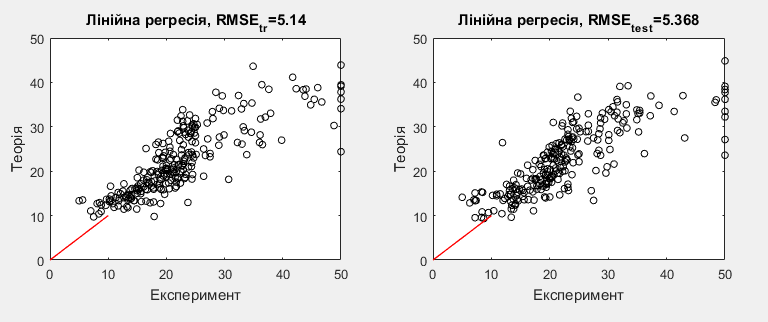

З таблиці, що наведено вище, бачимо що досліджувані моделі мають від 3 до 6 коефіцієнтів. Найкраща точність спостерігається для 5 моделі, що має 5 коефіцієнтів, а найгірша для 1 моделі, яка має 3 коефіцієнта. Порівнюючи теоретичні результати з експериментальними даними бачимо, що для моделі 1 характерне завишення прогнозованої ціни будинків, а для моделі 5 нев’язка майже рівномірно розподілена та теоритичні дані узгоджуються з експерементальними.

Рис.4 Модель 5.

Рис.5 Модель 1.

Додаємо у постановку задачі ще одну вхідну зміну RM (середня кількість кімнат в будинку). Очевидно, що чим більше кімнат тим дорожча вартість.

x3 = data(:,6);

вносимо зміну в модель та знаходимо цю модель під коренем.

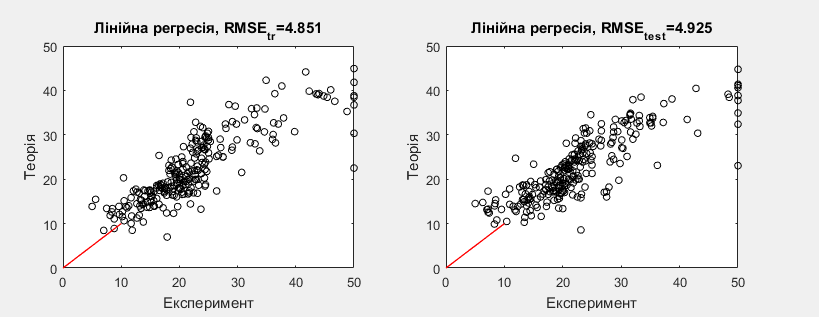

| № | Модель | RMSEtr | RMSEtest |

| 5 | y =63.34713+0.00391 +1.81738 +0.1623 –19.95681 | 5.14 | 5.368 |

| 6 | y =12,7415–0,00144 +1,69379 +0,34205 –17,36588 | 4.851 | 4.925 |

Рис.7 Модель 6.

Отримана модель значно точніша, при цьому ртохи складніша від 5, має 6 коефіцієнтів. Нев’язка більш розподілена рівномірно та не сильно відхиляється від лінії регресії.

Порівняння з іншими моделями.

Наша модель поступається по точності тільки кубічній, але по складності отримана модель більш проста.

| Модель | Кількість входів | Кількість коефіцієнтів | RMSEtr | RMSEtest | Інтерпретабельність |

| Власна модель | 3 | 6 | 4.851 | 4.925 | висока |

| Лінійна | 2 | 3 | 5.637 | 5.137 | висока |

| Кубічна | 3 | 10 | 3.96 | 3.94 | висока |