|

|

Лаборатонная+работа+4+-+Начисление+заработной+платы+сотрудникам,. Лабораторная работа 4

Лабораторная работа 4

«Начисление заработной платы сотрудникам, расчёт себестоимости продукции анализ отчетности в 1С:ERP Управление производственным предприятием 2»

Цель лабораторной работы – изучение процессов начисления заработной платы работникам, расчета себестоимости продукции, формирования аналитической отчетности в «1С ERP Предрприятие 2.0».

Учебное время - 4 часа.

ВВЕДЕНИЕ

«1С:ERP Предприяте 2.0» позволяет контролировать как сами производственные процессы, так и вести учет затраченных материалов и трудовых ресурсов. В результате проведения производственных процессов возможно рассчитать себестоимость, выпущенной продукции и сформировать аналитическую отчетность. Производственные отчеты позволяют отследить эффективность производственного процесса, выявить его нестыковки и устранить их.

ЗАДАНИЕ

Произвести начисления заработной платы сотрудникам, учувствовавшим в производственном процессе. Произвести расчет себестоимость выпуска готовой продукции. Сравнить фактическую себестоимость готовой продукции с плановой себестоимостью в разрезе статей калькуляции. Сформировать аналитическую отчетность и на её основании произвести анализ эффективности производственного процесса.

ПРИМЕР ВЫПОЛНЕНИЯ ЛАБОРАТОРНОЙ РАБОТЫ

Этапом следующим после выпуска является начисление сдельной зарплаты рабочим, а так же отражение сдельной зарплаты рабочих в финансовом учете.

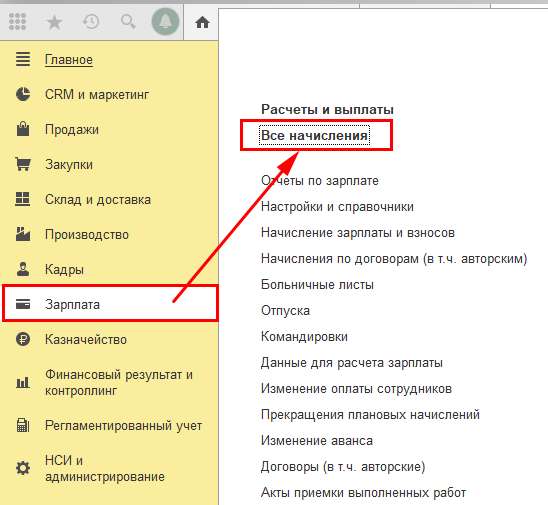

Выработка бригады отражена в блоке «Производство». Но для того, чтобы она попала в структуру себестоимости выпущенной продукции, необходимо произвести начисление зарплаты и отразить ее в финансовом учете. Для этого перейдем в раздел «Зарплата» и в меню «Все начисления» оформим начисления зарплаты по выработке продукции. На рисунке 1 показан интерфейс вызова блока начисления зарплаты.

Рисунок 1 - Интерфейс вызова блока начисления зарплаты

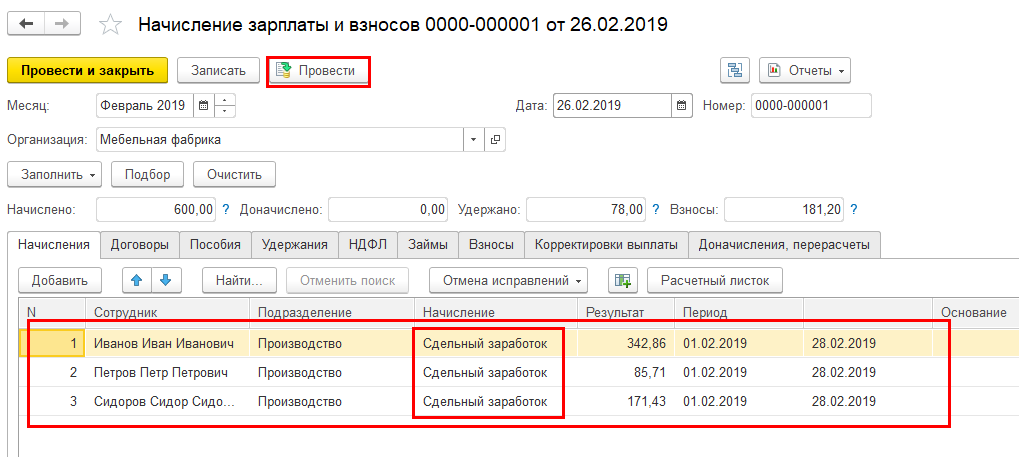

При заполнении документа «Начисление зарплаты и взносов» важно понимать, что у работника должны быть установленные трудовые отношения с организацией и установлена сдельная зарплата рабочих. Как мы видим на примере ниже, при заполнении работникам бригады система автоматически проставила суммы оплат, указанные в выработке бригады. Проводим и закрываем документ. На рисунке 2 приведён пример заполнения документа «Начисление зарплаты и взносов». Необходимо проверить заполнение документа и провести его.

2

Рисунок 2 - Заполнение документа «Начисление зарплаты и взносов»

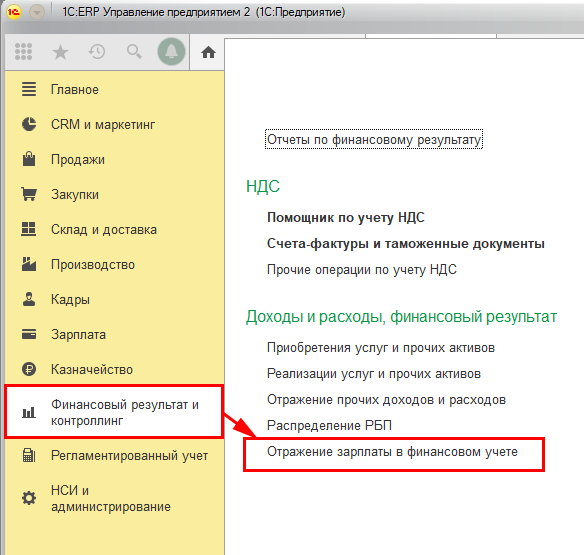

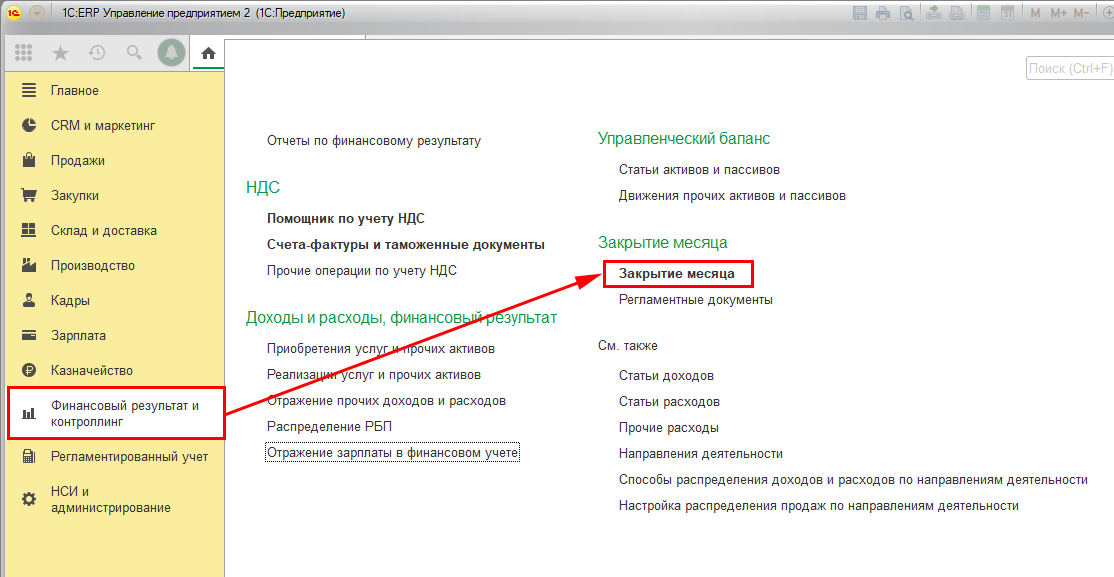

Далее переходим к отражению зарплаты в финансовом учете. Для этого переходим из раздела «Финансовый результат и контроллинг» в меню «Отражение зарплаты в финансовом учете». На рисунке 3 представлена форма вызова отражения в финансовом учете.

Рисунок 3 – Возов отражения зарплаты в финансовом учете

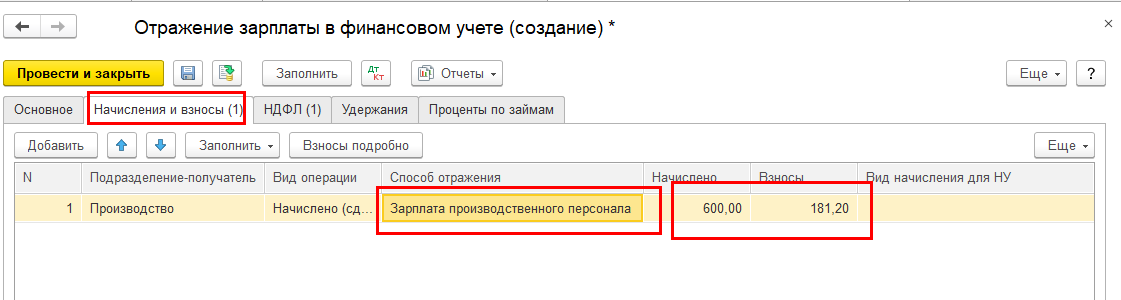

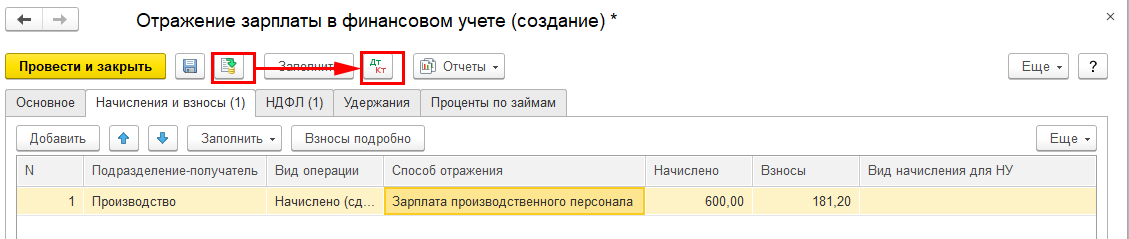

Заполняем документ на основании ранее начисленной зарплаты и взносов. Проверяем суммы. На рисунке 4 приведён пример заполнения документа «Отражение заплаты в финансовом учете».

Рисунок 4 – Заполнение документа «Отражение зарплаты в финансовом учете

Далее проводим документ и отражаем его в регламентированном учете. На рисунке 5 показан пример поведения документа и отражения его проводок в регламентированном учете.

Рисунок 5 – Проведение документа «Отражение зарплаты в финансовом учете» и отражение его проводок в регламентированном учете

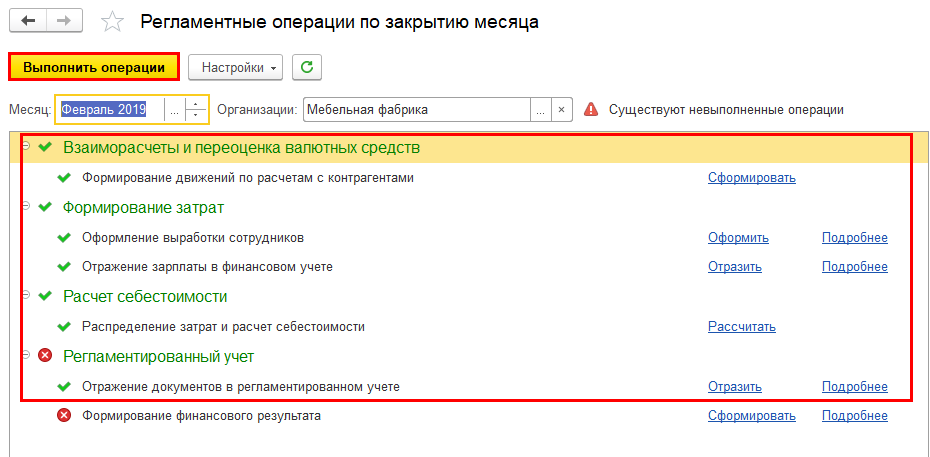

После отражения заработной платы в финансовом и регламентированном учете необходимо произвести расчет себестоимости продукции на производстве с помощью регламентных процедур «Закрытие месяца». Для расчета себестоимости продукции на производстве необходимо перейти из раздела «Финансовый результат и контроллинг» в меню «Закрытие месяца». На рисунке 6 приведён пример запуска процедур закрытия месяца.

Рисунок 6 – Вызов процедур закрытия месяца

Выполнить последовательно все операции. При обнаружении ошибок система подсказывает, где и каким образом исправить ошибки. При исправлении пункты отобразятся зеленым цветом с установленной галочкой. На рисунке 7 представлены этапы закрытия месяца.

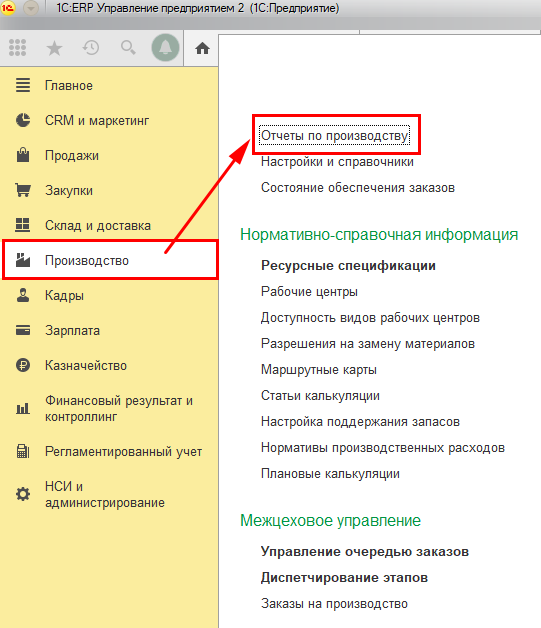

После того как процедуры окончания месяца будут закончены можно переходить к отчетам о производстве продукции. Для того чтобы увидеть выпуск продукции, понесенные затраты на выпуск, себестоимость и структуру себестоимости продукции на производстве, произвести анализ и сравнить плановые данные с фактическими данными, необходимо перейти из раздела «Производство» в меню «Отчеты о производстве продукции». На рисунке 8 показан пример вызовов производственных отчетов.

Рисунок 8 – Пример вызова производственных отчетов

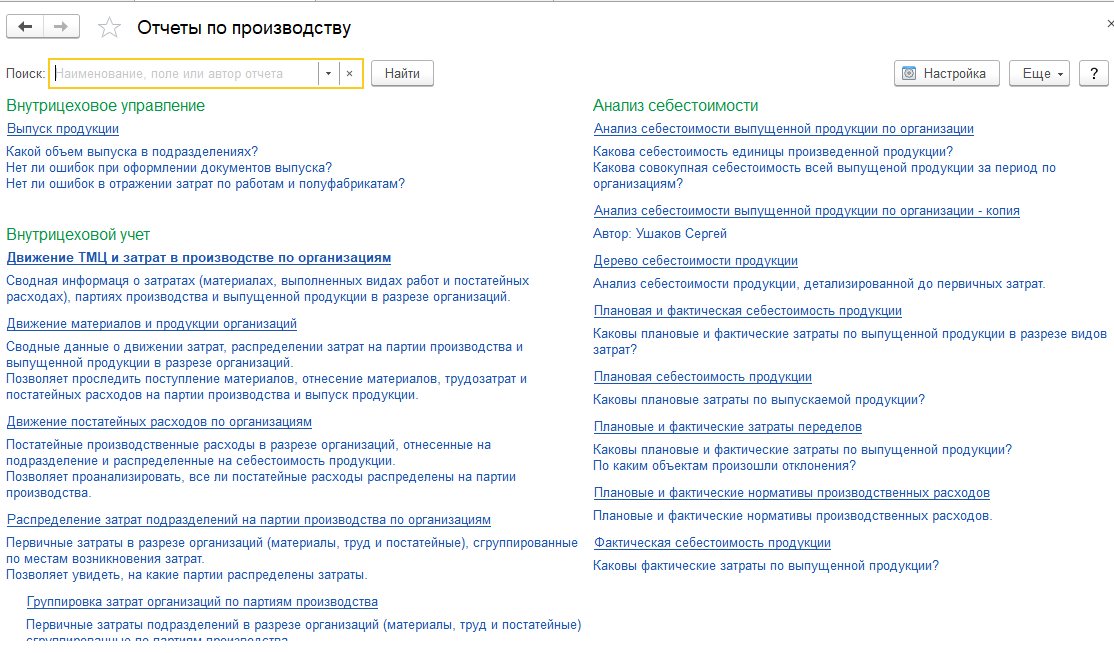

Список отчетов по производству приведён на рисунке 9.

Рисунок 9 – Список производственных отчётов

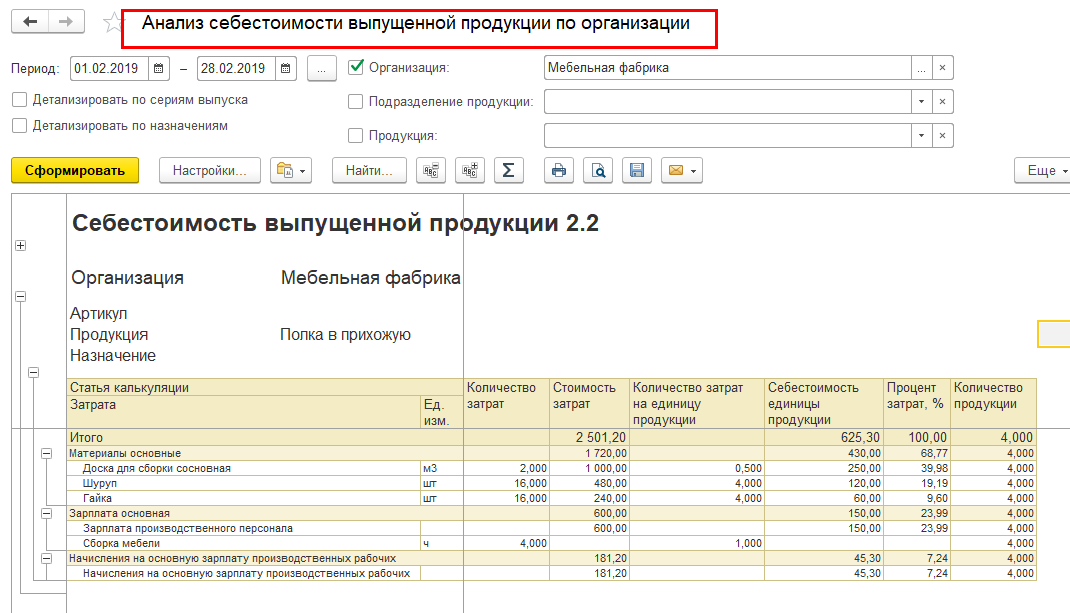

В отчете «Анализ себестоимости выпущенной продукции» можно провести анализ фактической себестоимости выпущенной продукции, сформированной при помощи регламентной процедуры закрытия месяца.

Проанализировать возможно, как в целом по предприятию (в валюте управленческого учета«с НДС» или «без НДС»), так и отдельно по организациям (в валюте регламентированного учета или в валюте управленческого учета). На рисунке 10 приведён отчет «Анализ себестоимости выпущенной продукции по организации».

Рисунок 10 – Отчет «Анализ себестоимости выпущенной продукции по организации»

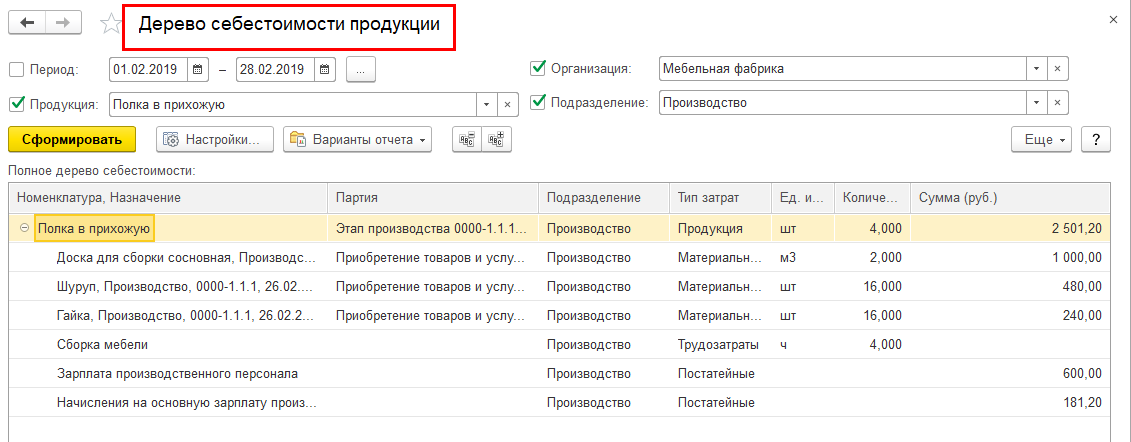

Отчет «Дерево себестоимости продукции» дает возможность для анализа себестоимости продукции с детализацией до первичных затрат и их партий.

Рисунок 11 – Отчет «Дерево себестоимости продукции»

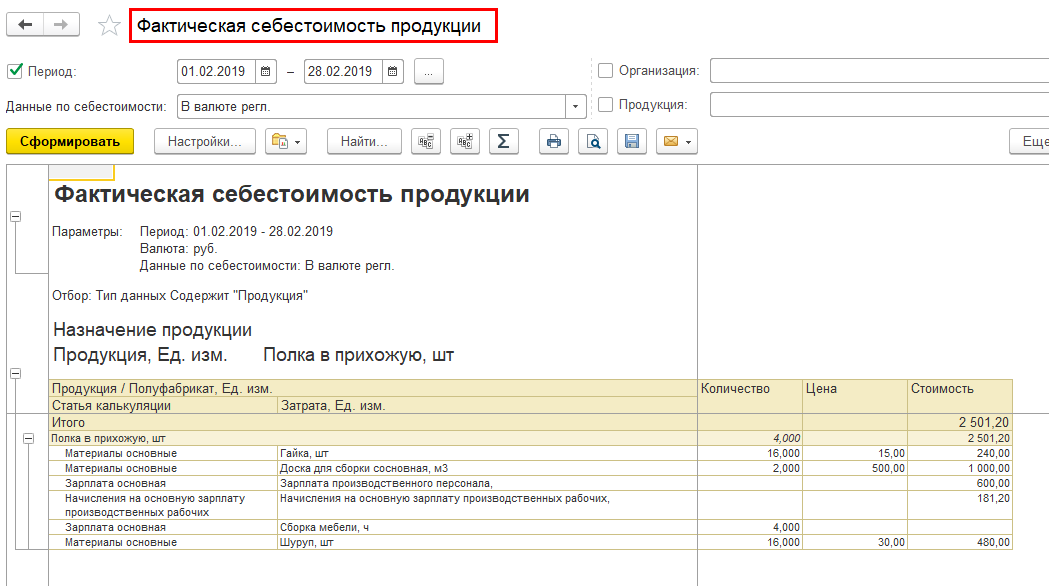

Отчет о производстве продукции «Фактическая себестоимость продукции» дает возможность анализа фактической себестоимости выпущенной продукции, а также позволяет выполнить комплексную оценку затрат, сформировавших итоговую себестоимость выпущенной продукции в отчетном периоде, материальных и нематериальных расходов до номенклатуры и статьи затрат. На рисунке 12 представлен отчет «Фактическая себестоимость продукции».

Рисунок 12 – Отчет «Фактическая себестоимость продукции»

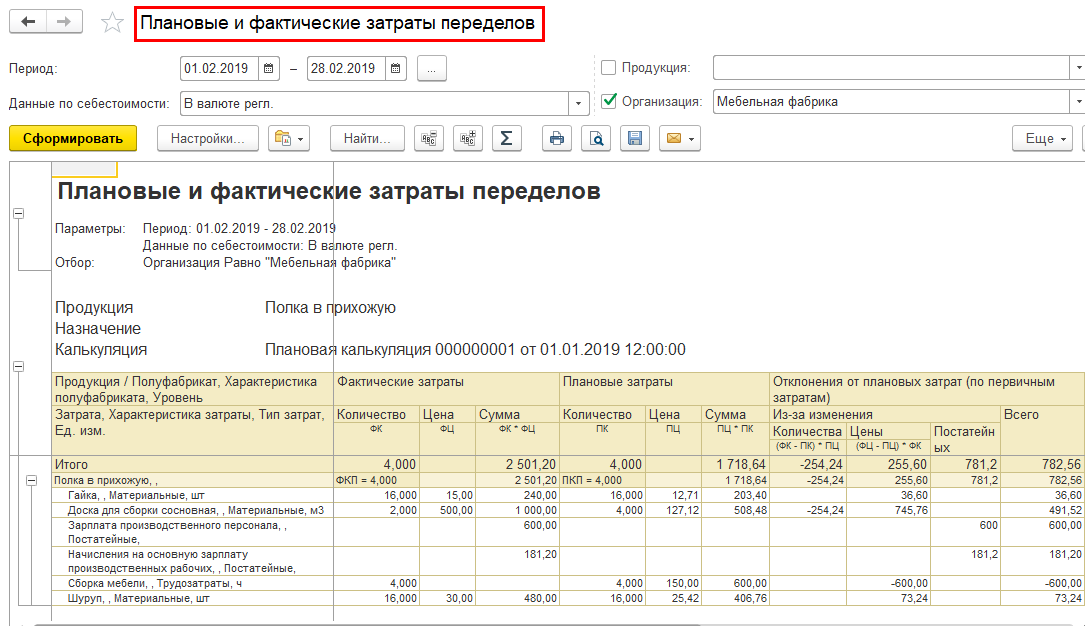

С помощью отчета «Плановые и фактические затраты переделов» можно проанализировать причины возникновения отклонений между фактическими и плановыми затратами как по количеству, так и по стоимости. На рисунке 13 приведён отчет «Плановые и фактические затраты переделов».

Рисунок 13 – Отчет «Плановые и фактические затраты переделов»

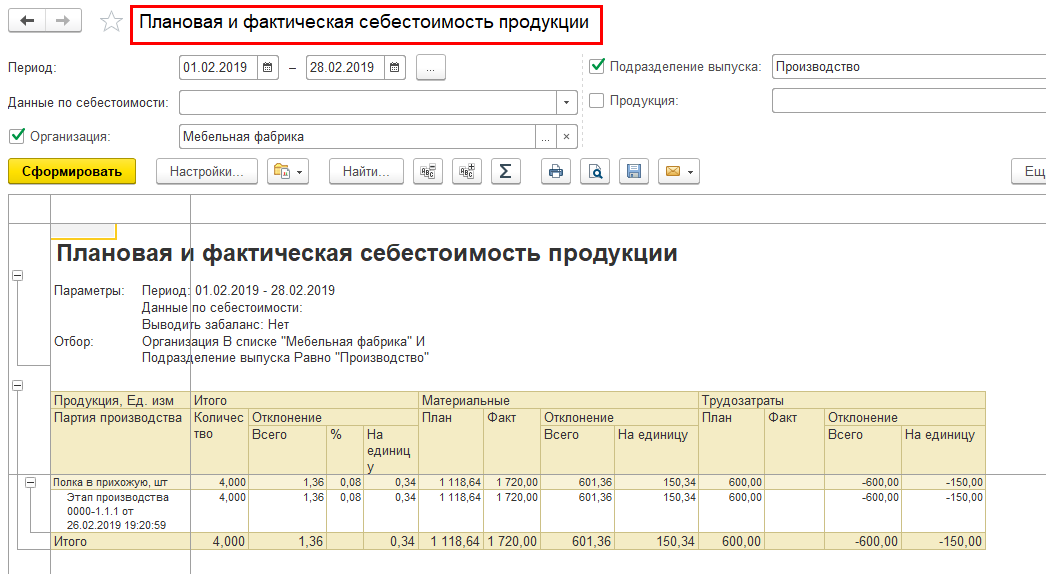

С помощью отчета «Плановая и фактическая себестоимость продукции»можно провести анализ отклонений затрат на производство готовой продукции от плановых значений. Отчет о производстве продукции позволяет контролировать отклонения фактической от плановой себестоимости продукции, производство которой полностью завершено.

В отчете возможна расшифровка до первичных затрат. По результатам анализа сформированных расхождений могут быть скорректированы калькуляции или установлены новые плановые цены на материалы. На рисунке 14 приведён отчет «Плановая и фактическая себестоимость продукции».

Рисунок 14 – Отчет «Плановая и фактическая себестоимость продукции»

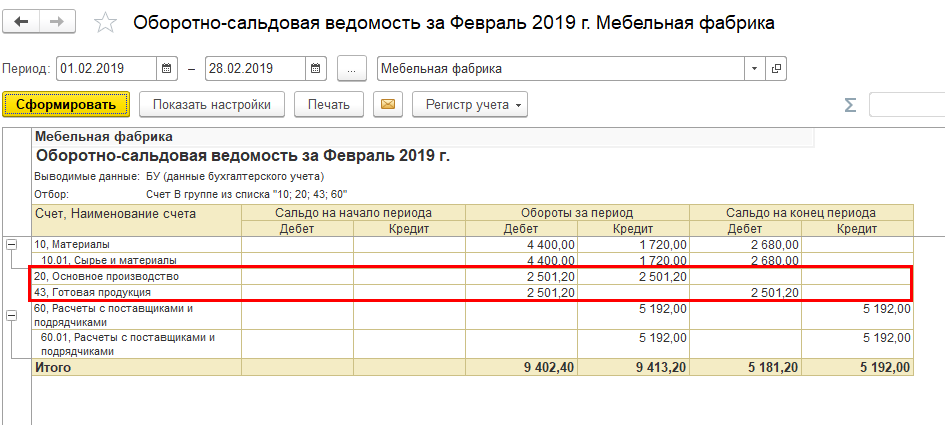

Помимо производственных отчетов имеется группа регламентированных отчетов для анализа выпуска продукции, учета списания затрат и себестоимости продукции в регламентированном учете. По результатам приведенного примера выпуска продукции, учета списания затрат, формирования незавершенного производства и себестоимости продукции рассмотрим отражение этих показателей в регламентированном учете. В отчете «Оборотно-сальдовая ведомость» выберем счета 20 и 43 и сформируем по каждому из счетов оборотно-сальдовую ведомость по счету. На рисунке 15 приведен отчет «Обротно-сальдовая ведомость» по счетам 20 и 43.

Рисунок 15 – Отчет «Оборотно-сальдовая ведомость» по счетам 20 и 43

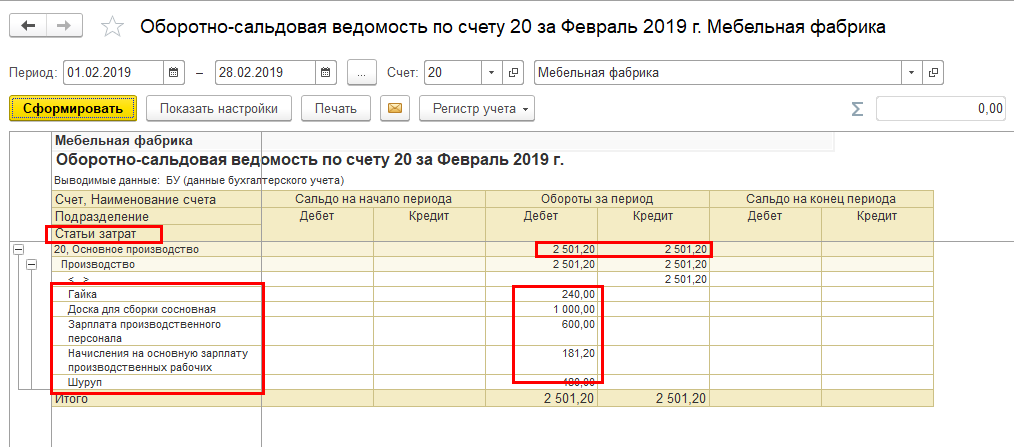

В аналитике счета 20 видно все статьи затрат, по которым формировались затраты на выпуск продукции, которые при выпуске продукции перешли на счет готовой продукции (43). На рисунке 16 приведён отчет «Оборотно-сальдовая ведомость» по счету 20 с аналитикой.

Рисунок 16 – Отчет «Оборотно – сальдовая ведомость» по счету 20 с аналитикой

По счету 43 видна выпущенная продукция в количестве и сумме, которая отражает себестоимость. На рисунке 17 изображён отчет «Оборотно – сальдовая ведомость» по счету 43 с аналитикой.

Рисунок 17 – Отчёт «Оборотно – сальдовая ведомость» по счету 43 с аналитикой |

|

|

Скачать 0.91 Mb.

Скачать 0.91 Mb.