Лекция%205%20Издержки%20прозводства-1. Лекция 5 Теория фирмы выбор факторов производства и формирование издержек производства

Скачать 95.33 Kb. Скачать 95.33 Kb.

|

|

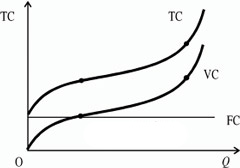

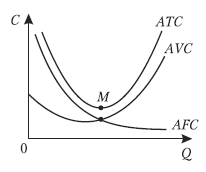

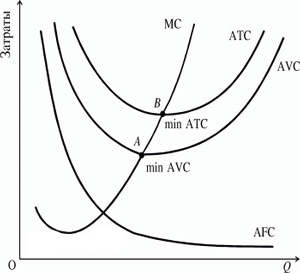

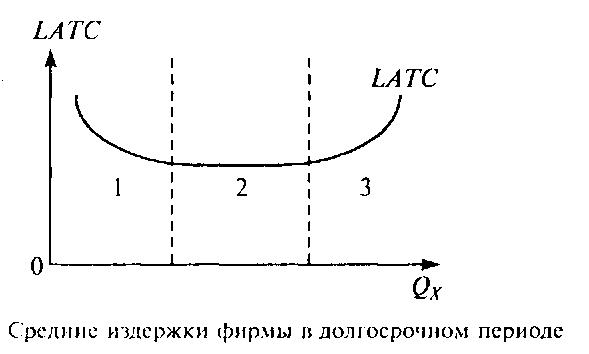

Лекция № 5: Теория фирмы: выбор факторов производства и формирование издержек производства Основные факторы производства и их классификация Издержки и прибыль предприятия: бухгалтерский и экономический подходы Издержки производства в краткосрочном периоде Издержки производства в долгосрочном периоде Вопрос 1. Основные факторы производства и их классификация Факторы производства - это ресурсы, вовлеченные в процесс производства товаров и услуг. В западной экономической теории принято выделять следующие факторы производства: Земля как фактор производства является естественным ресурсом и включает все используемые в производственном процессе дарованные природой блага (земля, вода, полезные ископаемые и т.д.). Капитал – все то, что способно приносить доход, или ресурсы, созданные людьми для производства товаров и услуг. Такой подход к этой категории синтезирует точки зрения западных экономистов на капитал (например, А. Смит трактовал капитал как часть запаса, используемого в материальном производстве, Д. Рикардо – как средства производства, Дж. Робинсон считала капиталом денежные средства). В марксистской политической экономии капитал понимался иначе – прежде всего как стоимость, приносящая прибавочную стоимость («самовозрастающая стоимость»), как определяющее экономическое отношение, причем отношение эксплуатации. Труд – целесообразная деятельность людей, требующая приложения умственных и физических усилий, в ходе которой они преобразуют предметы природы для удовлетворения своих потребностей. Строго говоря, фактор «труд» включает в себя и предпринимательские способности, которые иногда рассматривают как отдельный фактор производства. Дело в том, что земля, труд и капитал сами по себе ничего создать не могут, пока они не объединены в определенной пропорции предпринимателем, организатором производства. Именно по этой причине деятельность предпринимателей, их способности (предприимчивость) часто рассматриваются в качестве самостоятельного фактора производства. Информационные ресурсы – это ресурсы в виде научной, научно-технической, проектно-конструкторской, технологической, статистической, управленческой информации и других видов духовно-интеллектуальных ценностей, необходимых для создания (производства) экономических благ. Вопрос 2: Издержки и прибыль предприятия Издержки производства (С - cost) – это совокупность затрат, связанных с использованием ресурсов и услуг для производства и реализации продукции. Бухгалтерский подход отражает традиционное понимание издержек, но он не отражает того важного обстоятельства, что экономические ресурсы редки и ограниченны, а, следовательно, не учитывает необходимость их эффективного использования. Экономический подход основан на выявлении того, какой максимальный доход можно было бы получить при альтернативном использовании израсходованных фирмой факторов производства. Для производства товара фирма использует как покупные, так и собственные экономические ресурсы. Поэтому издержки производства делят на явные и неявные. Явные (внешние) издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входят: заработная плата рабочим денежные затраты на покупку и аренду станков, оборудования, зданий, сооружений оплата транспортных расходов коммунальные платежи оплата поставщиков материальных ресурсов оплата услуг банков, страховых компаний Неявные (внутренние) издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки. Неявные издержки могут быть представлены как: денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие) Данное различие издержек производства влияет на различные виды прибыли предприятия. Экономический интерес фирмы связан с прибылью (profit), которая определяется как разница между доходом фирмы от продажи продукции и ее совокупными издержками: В финансовых отчетах фирмы рассчитывается бухгалтерская прибыль, информация о которой необходима собственникам (акционерам), управляющим, инвесторам, налоговым органам, для принятия решений. Прибыль бухгалтерская определяется как разница между валовым доходом и явными издержками фирмы. Величина экономической прибыли является ориентиром при принятии управленческих решений о целесообразности деятельности фирмы в данной отрасли. Экономическая прибыль считается как разница между совокупным доходом и всеми издержками фирмы. прибыль бух. > прибыли эк. на величину неявных издержек. Нормальная прибыль – это минимальный доход, необходимый для того, чтобы удержать предпринимателя в данной отрасли. Нормальная прибыль является элементом неявных издержек. Если прибыль экон. = 0, то это означает, что предприниматель получает только нормальную прибыль, которая позволяет удержаться ему в рамках данного направления деятельности. Вопрос 3. Издержки производства в краткосрочном периоде В краткосрочном периоде различают постоянные и переменные издержки. Постоянные издержки (FC, fixed cost) – это денежные затраты, которые не зависят от объема выпускаемой продукции (затраты на эксплуатацию оборудования, зданий, сооружений, процент по кредиту, рентные платежи, страховые взносы, заработная плата управленцам, охрана и т.д.)  Постоянные издержки являются обязательными и сохраняются даже если фирма ничего не производит, поэтому на графике постоянные издержки выражаются прямой, параллельной оси абсцисс. Переменные издержки (VC, variable cost) – это денежные затраты, изменяющиеся вместе с объемом выпуска продукта. Это расходы на сырье, вспомогательные материалы, труд и т.д. Переменные издержки изменяются пропорционально выпуску продукции, поэтому на графике кривая переменных издержек – восходящая линия.  Общие издержки (TС - total cost) – это совокупность всех затрат предприятия на производство и реализацию продукции:  Производителя часто интересует величина средних издержек, то есть издержек, пересчитанных на единицу продукции. Средние общие издержки (ATC, average total cost) – это общие издержки в расчете на единицу продукции, можно вычислять по формулам: Средние постоянные издержки (АFC - average fixed cost) – это отношение постоянных издержек к объему выпуска: AFC = TFC / Q На графике они выражаются нисходящей кривой.  т. М – минимум АТС т. М – минимум АТССредние переменные издержки (AVC- average variable cost) – это отношение переменных издержек к объему выпуска продукции: Дополнительные издержки, связанные с увеличением производства продукции на единицу, называются предельными издержками (МС- marginal cost): Поскольку TFC = const, то взаимосвязи между постоянными и предельными издержками нет. График предельных издержек пересекает кривые средних переменных и средних общих издержек в точках минимума последних. Если предельные издержки больше средних издержек, то производство дополнительной единицы продукции вызовет увеличение средних издержек. И наоборот: если MC < AC , то при увеличении объемов производства средние издержки уменьшаются. Всё это справедливо и для соотношения AVC и MC . Пока MC < ATC и MC < AVC , последние убывают. Если MC > ATC и MC > AVC , последние возрастают. Если MC = AC , то переменные издержки достигают минимума.   U-образная форма кривых средних совокупных (ATC), средних переменных (AVC) и предельных (MC) издержек отражает Закон убывающей отдачи: Начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу, земле) дает уменьшающийся предельный продукт (МР) в расчете на каждую последующую единицу переменного ресурса (F). МР=ΔQ/ΔF, где Q – выпуск продукции, F – переменный ресурс. В качестве переменного ресурса выступает труд (L). Закон убывающей отдачи основан на предположении, согласно которому, все единицы переменных ресурсов качественно однородны. Предельный продукт (МР) начинает убывать не потому, что последующие ресурсы менее качественны, а потому, что относительно большее их количество занято при той же величине имеющихся капитальных фондов. Вопрос 4. Издержки производства в долгосрочном периоде В условиях долгосрочного периода фирма может изменять все свои ресурсы, поэтому все факторы производства становятся переменными. Поэтому в долгосрочном периоде фирма стремится увеличить выпуск, снижая средние издержки.  Построим долгосрочную кривую средних издержек (LAC - longtime average cost). Она строится на основе краткосрочных графиков средних издержек, которые соответствуют разным по величине фирмам. Функция долгосрочных средних издержек характеризует связь между выпуском продукции и минимально возможными затратами на её производство. Кривая LAC – это плавная опоясывающая кривая, огибающая множество краткосрочных кривых средних издержек, каждая из которых соответствует определенному размеру предприятия. Кривая LAC касается всех краткосрочных кривых средних издержек, нигде не пересекаясь с ними. Объем Q * (Оптимальный объем производства) соответствует минимальной величине LAC , которая обозначена AC * . Точка А означает, что после нее идет повышение уровня средних издержек. В краткосрочном периоде U-образная форма кривых АТС и AVC определяется законом убывающей отдачи переменного ресурса. В долгосрочном периоде, когда все ресурсы являются переменными, форма кривых LAТС определяется эффектом масштаба производства.  Если имеет место положительный эффект масштаба, то кривая LAC имеет отрицательный наклон, т.е. AC убывает. (участок 1). Достигается за счет: 1. Рост специализации труда. Специализация труда предполагает, что многообразные производственные обязанности поделены между разными работниками. Вместо того чтобы выполнять одновременно по нескольку различных производственных операций, что имело бы место при незначительном масштабе деятельности предприятия, в условиях массового производства каждый рабочий может ограничиться одной единственной функцией. Отсюда рост производительности труда, а следовательно, и снижение издержек на единицу продукции. 2. Рост специализации управленческого труда. По мере роста размеров предприятия увеличиваются возможности использования преимуществ и от специализации в управлении, когда каждый менеджер может сосредоточиться на одной задаче и выполнять ее более эффективно. Это в конечном счете повышает эффективность функционирования предприятия и влечет за собой снижение издержек на единицу продукции. 3. Эффективное использование капитала (средств производства). Наиболее эффективное, с технологической точки зрения, оборудование продается в виде крупных, дорогостоящих комплектов и требует больших объемов производства. Использование этого оборудования крупными производителями позволяет сократить издержки на единицу продукции. Подобное оборудование недоступно мелким фирмам из-за малых объемов производства. 4. Экономию от использования вторичных ресурсов. У крупного предприятия больше возможностей для производства побочной продукции, чем у мелкой фирмы. Крупная фирма, таким образом, более эффективно использует ресурсы, вовлекаемые в производство. Отсюда и меньшие издержки на единицу продукции. Если имеет место постоянный эффект масштаба, то кривая LAC горизонтальна (участок 2). Если же эффект масштаба отрицательный, то средние издержки увеличиваются и кривая устремляется вверх (участок 3). Дальнейшее расширение становится неэффективным. |