фрэнк боттом. Л. Кредиты. Лекция кредиты когда их брать и как оценить. Условия и способы получения кредитов

Скачать 1.96 Mb. Скачать 1.96 Mb.

|

|

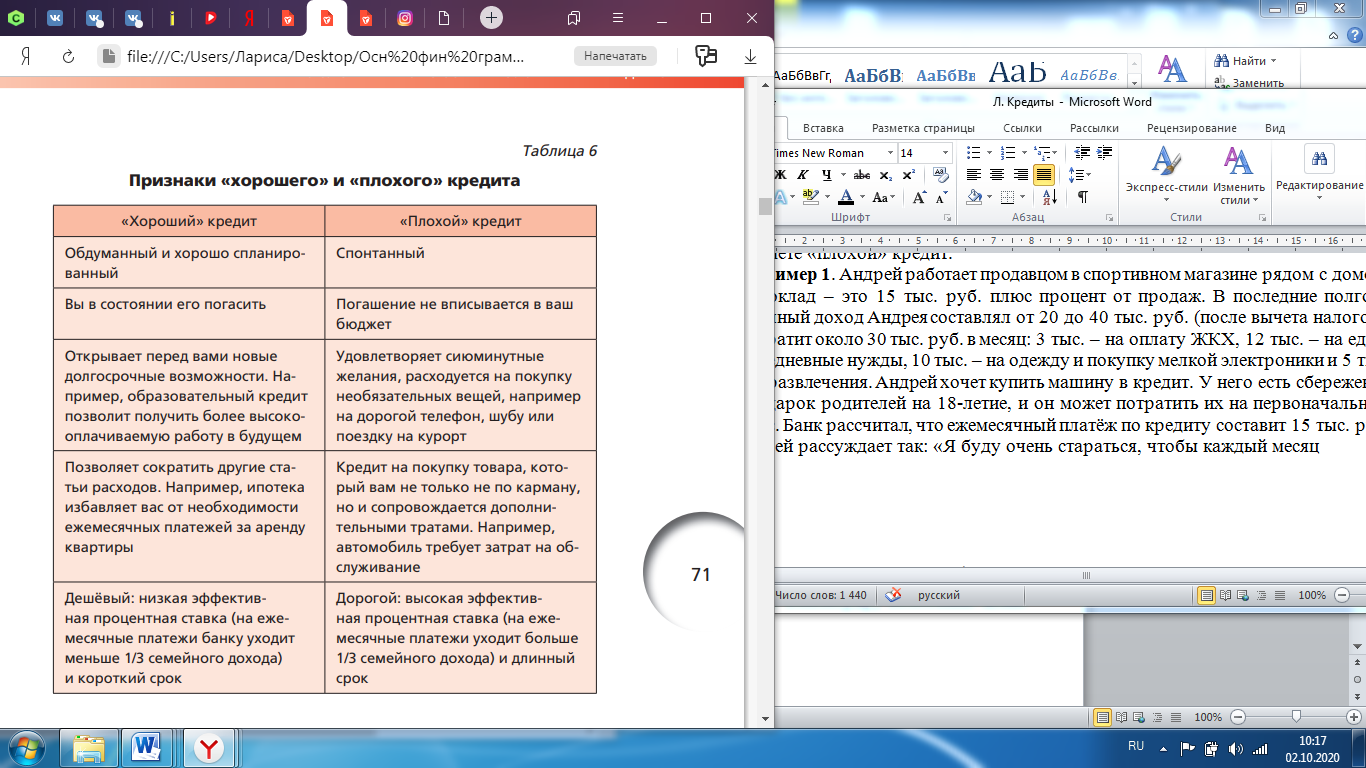

Лекция КРЕДИТЫ: КОГДА ИХ БРАТЬ И КАК ОЦЕНИТЬ. УСЛОВИЯ И СПОСОБЫ ПОЛУЧЕНИЯ КРЕДИТОВ  Жизненная ситуация У ваших знакомых скоро родится ребёнок, и им надо подготовиться к этому радостному событию – утеплить окна и пол, купить детские вещи (кроватку, коляску и т. д.). Они подсчитали, что на это им понадобится около 100 тыс. руб., но у них есть только 40 тыс. руб., а деньги нужны прямо сейчас. Какой банковской услугой они могут воспользоваться? Во сколько обойдётся кредит? Как не запутаться в условиях договора? Часть 1. Потребительское кредитование в России набирает обороты. Многие граждане не хотят долго копить необходимую сумму, а готовы заплатить больше в будущем, чтобы получить желаемую вещь или услугу сегодня. Однако замедление роста сбережения и усиление роста кредитования приводят к печальным последствиям. Так, в первом квартале 2016 г. 35,7% домохозяйств имели непогашенную задолженность по одному или нескольким кредитам (в том числе долги перед физическими лицами и ломбардами). Потребительский кредит был у 20,4% семей*. По данным ЦБ РФ, задолженность по кредитам, предоставляемым физическим лицам, на 1 января 2019 г. составила более 14,8 трлн руб. и увеличилась по сравнению с 2013 г. в два раза. Так что перед тем, как взять кредит, хорошо подумайте: так ли вам необходим товар, который вы собираетесь купить. Возможно, без него можно обойтись или следует немного подождать, пока не накопится нужная сумма денег. Что такое банковский кредит  Банковский кредит – услуга, при которой банк выдаёт физическому или юридическому лицу во временное пользование определённую сумму с условием её возврата через оговорённый срок с процентами. Кредитор – физическое или юридическое лицо, предоставившее кому-либо деньги в долг с условием их возврата через определённый срок и на возмездной основе. Кредит – это, по сути, вклад наоборот, т. е. вы занимаете у банка деньги и выплачиваете процент за пользование ими. Как правило, стандартный кредит погашается не в конце срока, а регулярно. Российские банки обычно применяют аннуитетный платёж: выплаты долга осуществляются с определённой периодичностью (например, ежемесячно) и одинаковыми суммами. Каждая выплата складывается из стоимости процентов и части погашения основного долга по кредиту. С каждым месяцем доля процентов в величине выплаты уменьшается, так как снижается база, с которой они рассчитываются, а сумма погашения основного долга увеличивается. Так, если вы берёте кредит на сумму 100 тыс. руб. под 20% годовых на шесть месяцев, банк может предложить вам погашать его равными частями раз в месяц. Рассчитать размер ежемесячной выплаты по кредиту (Х) можно по формуле   = 17769,76 = 17769,76где М – сумма кредита (например, 100 тыс. руб.); r – годовая ставка по кредиту, делённая на 12 (например, для 20% годовых это 0,2 : 12 = 0,0166); N – срок погашения кредита (например, шесть месяцев). Чтобы рассчитать выплаты по кредиту, можно воспользоваться онлайн-калькуляторами, которые есть в свободном доступе на многих интернет-сайтах (например, http://calculator-credit.ru или https://calcus.ru/kreditnyj-kalkulyator). Согласно этим расчётам в нашем примере ежемесячный взнос на погашение кредита составит 17 652 руб. (табл. 5). Таблица 5 График платежей по кредиту

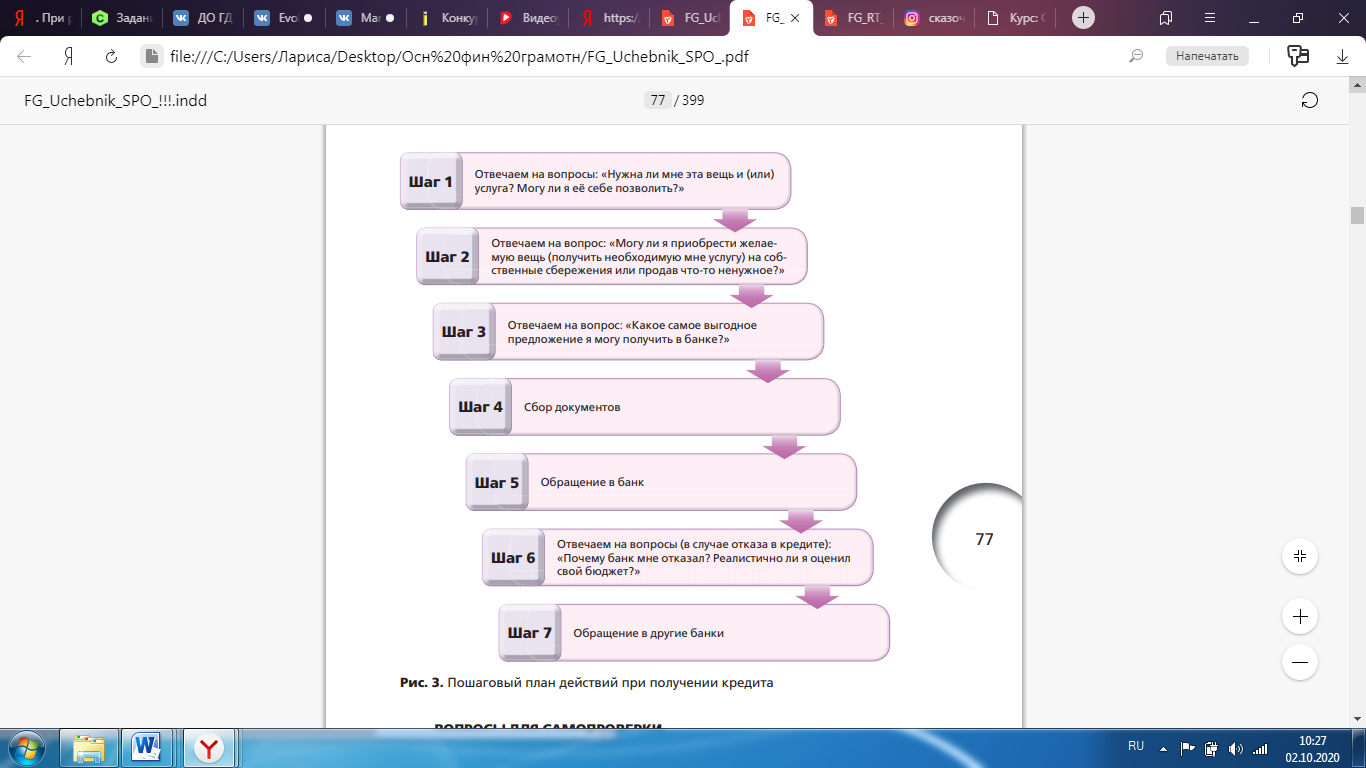

Таким образом, за полгода вы заплатите банку 17 652 руб. · 6 = = 105 912 руб., т. е. кредит обойдётся вам в 5912 руб. Процентная ставка по кредиту рассчитывается банком исходя из риска, что заёмщик не вернёт деньги. Этот риск определяется тремя основными факторами: • надёжностью конкретного заёмщика; • общей экономической обстановкой в стране; • сроком кредита (чем он дольше, тем выше неопределённость по первым двум пунктам). Банк собирает информацию о заёмщике и на её основе составляет мнение о его надёжности. Критериями надёжности могут быть стабильная занятость, уровень заработной платы, наличие поручителя или возможность предоставления залога. Чем надёжнее заёмщик, тем ниже будет процентная ставка по кредиту. Как узнать реальную ставку по кредиту Будьте осторожны, читая рекламные предложения банков. Зачастую ставка по кредиту, заявленная в рекламе, не будет иметь ничего общего с той ставкой, которую вам придётся платить. В рекламе всегда указана самая низкая из возможных ставок. Например, кредит по такой ставке может взять 35-летний сотрудник государственного учреждения с зарплатой 60 тыс. руб. в месяц под залог своего автомобиля. Если вам 25 лет, ваша зарплата 26 тыс. руб. и вам нечего предоставить в залог, ставка будет гораздо выше. Это первое различие не самое опасное, потому что о нём вам обязательно сообщит сотрудник банка после проверки документов и расчёта процента, полагающегося в вашем случае. Более неприятным может оказаться второе различие. Ведь банки включают в кредитный договор дополнительные условия, которые увеличивают заявленную в рекламе ставку. Например: • комиссию за обслуживание кредита; • страхование вашей жизни (за которое платите вы сами); • подключение дополнительных платных услуг: СМС-оповещений, интернет-банка и т. д.  Эффективная ставка – ставка, которую заёмщик платит за взятый кредит с учётом процентной ставки и всех дополнительных платежей, указанных в кредитном договоре. Настоящую стоимость кредита, с точки зрения заёмщика, отражает эффективная ставка. Если вы не ознакомитесь с условиями договора, то узнаете о ней уже в процессе погашения займа. Раньше банки вообще не были обязаны называть клиенту эффективную ставку. В 2008 г. ЦБ РФ обязал российские банки раскрывать эффективную ставку по кредиту с учётом всех дополнительных комиссий и платежей. ВАЖНО Чтобы узнать эффективную ставку по кредиту: • внимательно прочитайте договор; • попросите сотрудника банка рассчитать и распечатать для вас эффективную процентную ставку и полный график выплат на погашение кредита. Помните, что банк обязан предоставить вам эту информацию! Третий фактор, способный повлиять на реальную процентную ставку по кредиту, – ваша собственная неосторожность. За просрочку регулярных платежей банк начисляет высокие штрафы. Поэтому отслеживайте своевременность выплат (например, установите на телефоне приложение с напоминанием) и не берите кредит, если не уверены, что сможете платить по назначенному графику. Рассмотрим историю, которая могла бы случиться с каждым из нас. Пример. Сотрудник автосервиса Владимир увидел на улице рекламу «50 000 руб. на год от 20% годовых». Представил, как мог бы поехать с любимой девушкой отдыхать на Селигер, и решил зайти в банк. Он рассказал о своём возрасте (22 года) и доходе (20 тыс. руб. в месяц), и менеджер сказал, что в его случае банк может предложить кредит под 35% годовых. Когда Владимир поинтересовался, сколько ему придётся платить в месяц, менеджер ответил: 5174 руб. В эту сумму включены проценты по кредиту, комиссия банка за обслуживание и услуга СМС-оповещений. Таким образом, 70 МОДУЛЬ 1 2 3 4 5 6 7 1 эффективная ставка для Владимира составит около 42% годовых. Владимир согласился на условия кредита, получил 50 тыс. руб., приобрёл путёвки и первые два месяца исправно делал взносы. На третий месяц он уехал с девушкой на Селигер и забыл о погашении кредита, а вспомнил об этом, только когда пришло время платить четвёртый взнос. За месяц на просроченный платёж согласно условиям договора был начислен штраф в размере 30% платежа (5174 + 30% = 6726,2). Владимир погасил задолженность и больше не пропускал платежи. В итоге за год он заплатил 63 640,2 руб. (5174 · 11 + 6726,2). Если бы он мог взять кредит по рекламируемой ставке и не имел штрафов, то заплатил бы 55 581 руб. Заметим, что в данном случае банк не совершал никаких противозаконных действий и не обманывал Владимира. В рекламе говорилось о ставках от 20%, менеджер раскрыл Владимиру эффективную ставку при подписании договора, штраф за невыполненный взнос был прописан в договоре. Этот пример показывает, как важно учитывать все условия договора и грамотно оценивать своё финансовое положение при решении взять кредит. Как понять, нужен ли вам кредит и можете ли вы его себе позволить Брать в долг само по себе не плохо. Занятые деньги могут открыть новые возможности: так, предпринимателям почти всегда приходится брать в долг, чтобы построить бизнес. Но есть «хорошие» долги и есть долги «плохие» (табл. 6). Чем они отличаются? Пример эмоциональной рекламы, которая может побудить вас взять необдуманный («плохой») кредит, представлен на рисунке 2. Если заём единственный вариант решения неотложной проблемы, например оплаты срочной операции, необходимой близкому родственнику, – это «хороший» кредит. Если вы научитесь оценивать свои финансовые возможности, планировать бюджет с учётом погашения кредита и грамотно общаться с банками, вы не возьмёте «плохой» кредит. Пример 1. Андрей работает продавцом в спортивном магазине рядом с домом. Его оклад – это 15 тыс. руб. плюс процент от продаж. В последние полгода месячный доход Андрея составлял от 20 до 40 тыс. руб. (после вычета налогов). Он тратит около 30 тыс. руб. в месяц: 3 тыс. – на оплату ЖКХ, 12 тыс. – на еду и повседневные нужды, 10 тыс. – на одежду и покупку мелкой электроники и 5 тыс. – на развлечения. Андрей хочет купить машину в кредит. У него есть сбережения – подарок родителей на 18-летие, и он может потратить их на первоначальный взнос. Банк рассчитал, что ежемесячный платёж по кредиту составит 15 тыс. руб. Андрей рассуждает так: «Я буду очень стараться, чтобы каждый месяц   получать 40 тыс. руб. А если я перестану тратить деньги на развлечения, у меня останется 15 тыс. руб. на погашение кредита. Значит, автомобиль мне по карману». Прав ли Андрей? Андрей не прав: эта покупка не вписывается в его бюджет. Во-первых, нет гарантии, что он каждый месяц будет получать 40 тыс. руб., так как объём продаж может зависеть не только от его старательности, но и от других факторов – сезонности спроса, макроэкономической ситуации в стране и т. д. Андрей может заболеть и пропустить часть рабочих дней, что сократит его продажи. Он может даже остаться без работы, если разразится экономический кризис. Во-вторых, Андрей слишком оптимистично оценил свою способность полностью отказаться от развлечений. В-третьих, взяв кредит, он не будет укладываться в своё жалованье и, если возникнут непредвиденные расходы (потребуются лекарства, сломается холодильник, похитят телефон), окажется в безвыходной ситуации. В-четвёртых, Андрей не заложил в бюджет дополнительные траты на бензин и обслуживание автомобиля. Пример 2. Костя – ветеринар. Он недавно сменил работу и теперь вместо 35 тыс. получает 50 тыс. руб. в месяц (после вычета налогов). Зарплата фиксированная. Новая работа находится далеко от дома и от остановок общественного транспорта, поэтому ему придётся часто вызывать такси. Он тоже хочет взять машину в кредит, и банк предлагает те же условия, что и Андрею. Когда Костя получал 35 тыс. руб., он распоряжался ими следующим образом: 5 тыс. – коммунальные платежи, 10 тыс. – на еду и повседневные нужды, 10 тыс. – на одежду и покупку мелкой электроники, 5 тыс. – на развлечения, а 5 тыс. он сберегал. Может ли Костя позволить себе этот кредит? Да, может. Во-первых, его доход вырос ровно на величину предполагаемых выплат по кредиту. Костя привык жить по средствам, а значит, ему не придётся менять привычный образ жизни ради погашения кредита. Во-вторых, кредит оставляет ему возможность делать сбережения. В случае непредвиденных расходов он сможет воспользоваться накопленными деньгами. И наконец, машина сократит его расходы на такси. Что нужно, чтобы взять кредит Какие требования банк предъявляет к заёмщикам? 1. Заработная плата – один из основных критериев, по которым банк оценит вашу кредитоспособность. Чем выше зарплата, тем проще получить кредит и ниже процентная ставка. Поэтому большинство банков требуют справку о доходах физического лица (форма 2-НДФЛ). Её можно взять у работодателя. Чтобы сэкономить время, узнайте о требованиях банка на его сайте и приготовьте необходимые документы заранее. 2. Значительно увеличивает шансы на получение кредита возможность предоставить что-либо в залог. Предмет залога останется у вас, и вы сможете им пользоваться, но в случае утраты способности платить по кредиту банк имеет право реализовать заложенное имущество по решению суда. Залогом могут стать недвижимость, автомобиль, оборудование или готовая продукция частной фирмы, акции, драгоценные металлы, произведения искусства. 3. Если вам нечего предоставить в залог, банк может предложить найти поручителя. В качестве поручителя может выступать близкий родственник, который обязуется в случае вашей неплатёжеспособности взять погашение кредита на себя. Чем выше доходы поручителя, тем ниже может быть процентная ставка. 4. Наличие обязательств по другим кредитам снижает шансы получить следующий кредит. Поэтому дождитесь полного погашения первого кредита, прежде чем брать второй. Это поможет снизить процентную ставку. Если вам необходим поручитель, то лучше, чтобы у него тоже не было других кредитов. 5. Не становитесь поручителем по чужому кредиту, если сами планируете в скором времени взять кредит.  Кредитная история – досье заёмщика: информация о том, брал ли он кредиты в прошлом и насколько успешно их погашал. 6. На решение банка влияет ваша кредитная история: брали ли вы кредиты в прошлом и насколько успешно их погашали. Сведения обо всех заёмщиках содержатся в специальной базе данных. У банков есть доступ к этому ресурсу, поэтому скрыть свою кредитную историю нельзя. Бесплатно проверить свою кредитную историю можно два раза в год*. Для этого необходимо выяснить в Центральном каталоге кредитных историй, в каком именно бюро кредитных историй она храниться. Затем обратиться непосредственно в данную организацию с паспортом. Чтобы иметь хорошую кредитную историю, всегда вовремя погашайте кредиты и задолженность по кредитной карте. Не берите кредиты на ненужные вещи, ведь если вы не сможете их погасить, потом не удастся взять кредит на что-то действительно важное – квартиру или лечение. (* Узнать, в каком бюро кредитных историй (БКИ) находится ваша история, можно через сайт ЦБ РФ (www.cbr.ru), введя личные данные и код кредитной истории (он есть в договорах ваших старых кредитов), или через портал «Госуслуги», или отправив в ЦБ РФ телеграмму с заверенной на почтамте подписью. Можно обратиться в любое БКИ или в банк, чтобы они направили запрос в Центральный каталог кредитных историй.) Микрофинансовые организации и микрокредиты Если банки отказывают в выдаче кредита, есть ещё один способ получить деньги – взять быстрый кредит в микрофинансовой или микрокредитной компании. «Кредит за час без залога и поручителей!» – вы наверняка видели такие объявления в Интернете или на улице. Микрофинансовая организация (МФО) – небанковская организация, предлагающая кредиты только в валюте РФ физическим и юридическим лицам под очень высокий процент. Микрофинансовые организации (МФО) предлагают кредиты заёмщикам с плохой кредитной историей или неспособным доказать свою надёжность. Из-за того, что заёмщика никто не проверяет и организация несёт большие риски, ставки по микрозаймам очень высоки: в 2015 г. они достигали 600–700% годовых. Согласно Федеральному закону «О микрофинансовой деятельности и микрофинансовых организациях» после возникновения просрочки по выплате долга заёмщиком – физическим лицом по потребительскому займу сроком до года МФО могут начислять пени и штрафы только на непогашенную часть суммы основного долга. Это условие должно быть отражено на первой странице договора с МФО. В марте 2017 г. МФО были разделены на микрофинансовые и микрокредитные компании. Первые должны иметь собственный капитал не менее 70 млн руб., имеют право привлекать средства граждан, выпускать облигации и выдавать займы в размере до 1 млн руб. Лимит выдачи займов для микрокредитных компаний составляет не более 500 тыс. руб. одному физическому лицу. В МФО заёмщик больше, чем в банке, рискует подписать договор, нарушающий его права. Однако МФО выполняют определённую функцию – позволяют воспользоваться рынком розничного кредитования людям, которые иначе были бы из него исключены. ВАЖНО Ставки по микрокредитам и микрозаймам очень высокие, поэтому прибегать к ним можно только в самом крайнем случае и после получения отказа в нескольких банках. Прежде чем обращаться за быстрым кредитом, задумайтесь, почему банк не уверен в вашей способности погасить кредит и отказывает в его выдаче. Возможно, вы плохо спланировали свой бюджет. В таком случае сверхвысокие ставки МФО только ухудшат вашу финансовую ситуацию. НА ЗАМЕТКУ В связи с тем что участились случаи насилия коллекторов в отношении должников, в 2016 г. был принят Федеральный закон № 230-ФЗ, направленный на защиту прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности. Согласно закону кредитору или лицу, действующему от его имени (например, коллекторам), запрещено встречаться с должником чаще одного раза в неделю и звонить ему более двух раз в неделю. Должник может даже отказаться от встреч с коллекторами, но он должен сообщить им об этом заказным письмом. Получаем кредит: пошаговый план Прежде чем обратиться в банк за получением кредита, следует оценить своё финансовое состояние и возможности, подумать, сможете ли вы своевременно выполнять свои финансовые обязательства перед кредитором. Это можно сделать, задав себе ряд вопросов, представленных на рисунке 3.   Жизненная ситуация 1 Вы пришли в магазин электроники за чайником. Продавец обратил ваше внимание на ноутбук известной марки. Ноутбук вам понравился, но нет денег на его приобретение. Вы сообщили, что хотите сходить в банк, чтобы узнать о возможности кредита. Но продавец заметил, что кредит можно оформить в магазине. Соглашаться или нет? Жизненная ситуация 2 Ваш старший брат женился, и они с женой хотят купить квартиру в городе. Жене достался в наследство от бабушки деревенский дом. Эксперт по недвижимости оценил его в 500 тыс. руб. Цены на квартиры в вашем городе начинаются от 1,5 млн руб. Какой вид кредита подойдёт семье брата? Как выбрать лучшее из множества предложений на рынке? Как добиться максимальной экономии? |