Шпоры к экзамену по макроэкономике. Лекция Предмет макроэкономики

Скачать 1.38 Mb. Скачать 1.38 Mb.

|

|

II Состав и структура гос. бюджета: Ведущая роль отводится общенац. или федер. бюджету. Бюджет состоит из 2-х частей: доходной и расходной. Доходы: налоговые поступления и неналоговые доходы ( ср-ва гос. займа, гранты – безвозм. перечисления ср-в гос-ву). Расходы:

Сальдо бюджета может быть активное – доходы > расходов (бюджетный профиците), пассивное – доходы < расходов (бюджетный дефицит). III Гос. долг по покрытию бюджетного дефицита: Причины бюджетного дефицита:

В  иды гос. долга: 1 внешний 2 внутренний. иды гос. долга: 1 внешний 2 внутренний.м.б. краткосрочным (до 1г), среднесрочным (1-5 лет), долгосрочным (>5 лет). Упр-е гос. долгом осущ-ся за счет:

Неоклассики: гос-во использ. нац. доход менее эффективно, чем частники => перераспред. дохода через бюджет должно быть сокращено до min; делается ставка на накопление {расширение пр-ва в частном секторе} IV Понятие налоговой системы: Налог – это обязательный сбор. который взимается с хозяйствующих субъектов гос-вом в порядке и на усл-ях, установл. законодательными актами. Сущ-ет 3 варианта НДС: 20%, 10%, 0%. Введен единый соц. налог, введена единая ставка подоходного налога – 13%, отменен налого на содержание жилищного фонда. Многоуровневая налоговая система, структура налога:

Всего 25: 16 фед., 7 на ур-не субъектов, 5 на местном ур-не. V Виды налогов:

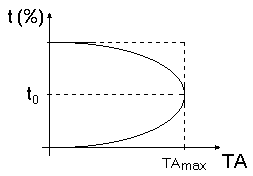

По субъектам налогообложения: 1. с юр. лиц; 2 с физ. лиц. По направлению исполнения: 1 общие; 2 специфические. По бюджету ( куда попадают): 1 федеральные = НДС + налого на прибыль (11% из 30%) + подоходный налог с физ. лиц + акцизы на спиртное + налоги с доходов на ц.б.; 2 налоги субъектов федерации = 19% налога на прбыль + налог на имущество юр. лиц + сборы на регистрацию юр. лиц; 3 местные налоги = налог на землю + налог на имущество физ. лиц + целевые сборы. По способу взимания: 1 пропорциональные – взимаемые по единой налоговой ставке (налог на прибыль 30 %); 2 прогрессивные – налоговая ставка увеличивается по мере роста налогооблагаемой базы (подоходный налог); 3 регрессивные – ставка налога снижается по мере роста налогооблагаемой базы (акцизы). В новом налоговом кодексе единый соц. налог имеет регрессивную шкалу. А прогрессивный подоходный налог заменен на пропорциональный. Лекция 15. 1. Цели бюджетно-налоговой политики Под фискальной политикой подразумевается воздействие государства на экономическую конъюнктуру посредством изменения объёма государственных расходов и налогообложения с целью стимулирования национального производства, обеспечения занятости и контроля над инфляцией. Фискальная пол-ка сводится к манипулированию гос. бюджетом. Различают фискальную экспансию – стимулирующая бюджетно-налоговая политика. Цель: преодоление спада в экономике. В этом случае государство прибегает к увеличению государственных расходов и снижению налогов или комбинированию этих средств. Фискальная рестрикция – сдерживающая бюджетно-налоговая политика. Цель: ограничить подъём эк-ки. Исп-ся снижение гос. расходов и увеличение налогов или комбинация этих мер. Стагфляция – в эк-ке наблюдается одновременно и спад произ-ва (увеличение безработицы), и рост инфляции при одновременном сокращении гос. расходов и налогов. Искусственное сдерживание безработицы. Меры бюджетно-налоговой политики сопровождаются эффектом мультипликаторов государственных расходов и налогов. Модель мульт-ра гос. расходов совпадает с мульт-ром Кейнса. К Δyp = Ka·ΔG Ka = Мультипликатор налогов показывает, на сколько изменится равновесный доход при изменении налогов на единицу. Δyp = -Kta·ΔTA Kta = - Мульт-р гос. расходов больше мульт-ра налогов на единицу. Определяющим при искании мер фискальной политики, является различие между м-ром гос. расходов и мультипликатором налогов. При подъёме гос-во прибегает к увеличению налогов, при спаде гос-во прибегает к увеличению гос. расходов (если фискальная политика преследует цель развития гос. сектора эк-ки). А если частного сектора, то при подъёме гос-во прибегает к снижению налогов, при спаде – снижение гос. расходов. Если гос. расходы и налоговые поступления изменяются на одну и ту же величину и в одном и том же направлении, в этом случае говорят о мультипликаторе сбалансированного бюджета. Сальдо бюджета остаётся неизменным: ΔG = ΔTA. В простейшем случае мультипликатор равен единице. Изменение равновесного дохода в экономике равно изменению государственных расходов и изменению налогов. ΔG = ΔTA Мультипликатор сбалансированного бюджета может быть < 1. 2. Дискреционная и недискр. фискальная политика. Фискальная политика призвана сгладить негативные проявления в экономике путём воздействия на СС и СП. Лаффер показал, что результатом снижения налогов является экономический подъём и рост доходов государства. Анализ кривой Лаффера позволяет обозначить ориентиры налогового вмешательства государства в экономику. Дискреционная фискальная политика – целенаправленное изм-е величины гос. расходов, налогов, сальдо бюджета в результате спец. решений прав-а. Цель: изм-е V пр-ва, снижение безработицы, темпов инфляции. Недискреционная фискальная политика – изм-е налоговых поступлений в периоды спада и подъёма эк-ки без вмешательства гос-ва. Бюджетный дефицит и профицит возникает автоматически вследствие действия встроенных стабилизаторов в экономике. Встроенный стабилизатор – экономический механизм, позволяющий нивелировать негативные воздействия колебаний экономики без вмешательства государства (прогрессивная система налогообложения, система государственных трансфертов). В период подъёма экономики увеличиваются налоговые поступления от частного сектора и населения, они сдерживают дальнейший подъём экономики. 3. Воздействие на эк-ку бюдж. дефицита и профицита. Наличие в эк-ке бюдж. дефицита требует мер по его сокращ-ю.

Сеньораж – доход гос-ва от печатания денег. Возникает тогда, когда темпы роста ден. массы > темпы роста реального ВНП. 4. Направление кредитно-денежной политики. Кредитно-денежная (монетарная) политика – воздействие на экономику посредством изменения V и структуры денежной массы в целях роста производства, контроля за уровнем занятости и инфляции. Инструменты монетарной политики:

Учётная ставка используется как индикатор.

Различают первичный и вторичный рынок. Первичный рынок – ценные бумаги покупаются у эмитентов, а вторичный рынок – у других хозяйственный объектов. Купля-продажа ЦБ осуществляется на вторичном рынке. Если наблюдаются изменения денежной массы, государство проводит ликвидацию этого излишка за счёт продаж государственных ценных бумаг на открытом рынке. Стимулирующая монетарная политика заключается в:

Все эти меры приводят к увеличению предложения денег. Поэтому эта политика получила название: “политика денежных денег”. Сдерживающая монетарная политика:

Все эти меры ведут к сокращению предложения денег. |