экономис. Линейный метод амортизации

Скачать 0.5 Mb. Скачать 0.5 Mb.

|

|

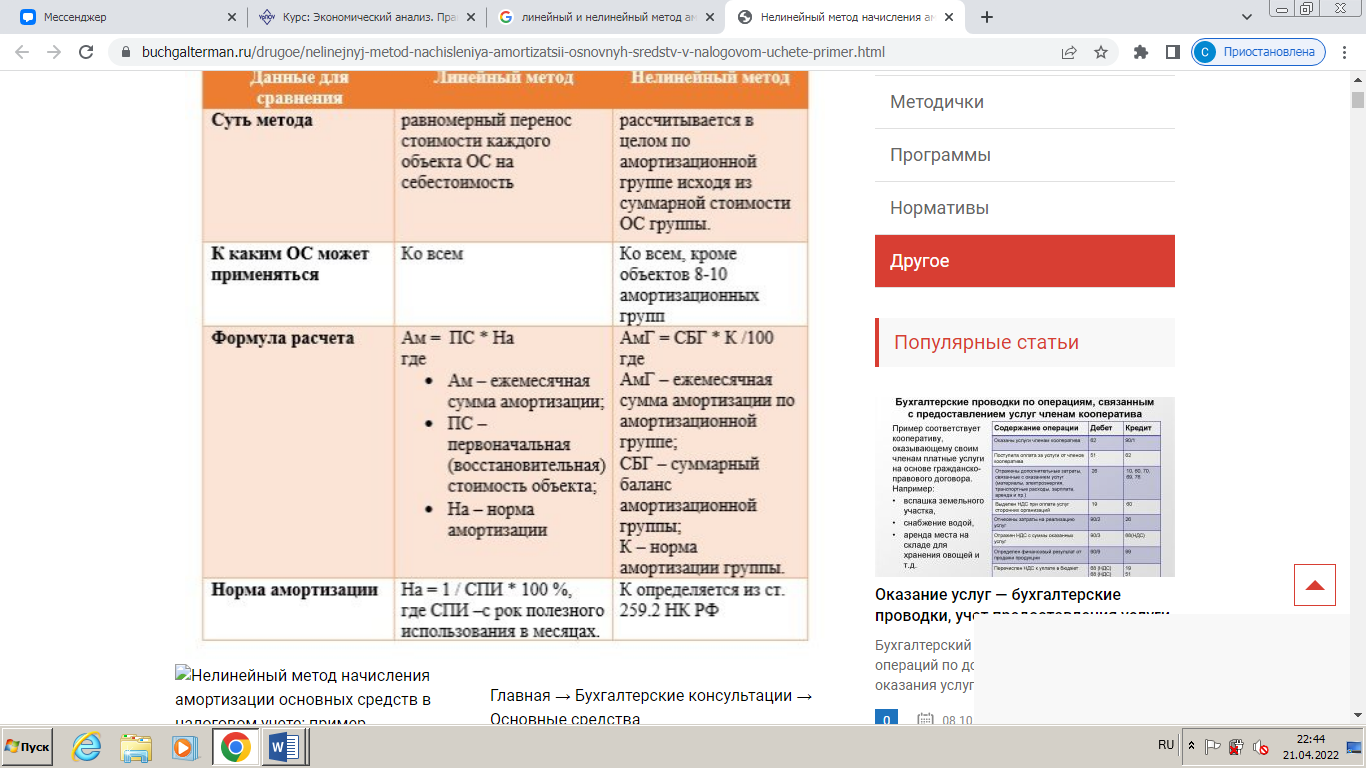

Линейный метод амортизации подразумевает списание стоимости основного средства одинаковыми пропорциональными частями на протяжении всего времени его использования. Использование этого метода целесообразно в случае, когда экономические выгоды от использования амортизируемого объекта поступают равномерно в течение срока полезного использования либо поступление таких выгод не может быть надежно оценено.   при линейном методе сумма амортизации в отношении объекта амортизируемого имущества определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования данного объекта. при линейном методе сумма амортизации в отношении объекта амортизируемого имущества определяется исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования данного объекта.Пример 1. Приобретен объект основных средств, стоимостью 150 000 рублей. Срок полезного использования данного объекта, согласно Классификации основных средств 5 лет. В данном случае годовая норма амортизации будет 20% (100% / 5 лет). Годовая сумма амортизационных отчислений составит 30 000 рублей (150 000 рублей х 20%). при нелинейном методе амортизация начисляется на остаточную стоимость основного средства. Порядок расчета амортизации меняется после того, как остаточная стоимость основного средства составит 20% от его первоначальной стоимости. В этом случае остаточная стоимость амортизируемого имущества в целях начисления амортизации фиксируется как базовая стоимость, для дальнейшего определения амортизационных отчислений. Поэтому, чтобы определить ежемесячную сумму отчислений, базовую стоимость делят на количество месяцев, оставшихся до конца срока использования данного объекта основного средства. Выбранный организацией метод начисления амортизации в отношении объекта амортизируемого имущества на основании пункта 3 статьи 259 НК РФ не может быть изменен в течение всего периода начисления амортизации по этому объекту. Линейный метод начисления амортизации. В соответствии с пунктом 4 статьи 259 НК РФ линейный метод представляет собой равномерное списание стоимости амортизируемого имущества в течение срока его полезного использования, установленного организацией при принятии объекта к учету. При применении линейного метода сумма начисленной за один месяц амортизации, в отношении объекта амортизируемого имущества, определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта. При применении линейного метода, норма амортизации по каждому объекту амортизируемого имущества определяется по формуле: K = (1/n) x 100%, где K - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. Пример 2. В январе 2006 года организацией введен в эксплуатацию объект основных средств приобретенный в этом же месяце за 60 000 рублей (без НДС). Приобретенный объект основных средств относится к четвертой амортизационной группе и организацией установлен срок полезного использования равный 6 годам (72 месяца). Основное средство используется в предпринимательской деятельности организации. Ежемесячная норма амортизации составит (1 : 72 месяца) х 100% = 1, 39%. Сумма ежемесячных амортизационных отчислений составит 834 рублей (60 000 рублей х 1,39%), Таким образом, в целях исчисления налога на прибыль в состав расходов, связанных с производством и реализацией, будет включаться сумма амортизации по данному основному средству в размере 834 рубля. Окончание примера. Нелинейный метод начисления амортизации. Пунктом 5 статьи 259 НК РФ определено, что при применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта. При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле: K = (2/n) x 100%, где K - норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества; n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах. При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 процентов от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке: 1) остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов; 2) сумма начисляемой за один месяц амортизации в отношении данного объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта. Пример 3. В январе 2005 года организация ввела в эксплуатацию основное средство стоимостью 20 000 рублей (без НДС). Данный объект основных средств относится ко второй амортизационной группе, организацией установлен срок полезного использования равный 2,5 годам (30 месяцев). Ежемесячная норма амортизации для данного объекта основных средств, исчисленная исходя из срока полезного использования объекта составит 6,67% (2 / 30 месяцев) х 100%. |