Информационно-аналитические системы. Литература по теме Тема Инструменты интеграции данных из различных источников Вопрос Источники данных для формирования отчетности

Скачать 1.23 Mb. Скачать 1.23 Mb.

|

|

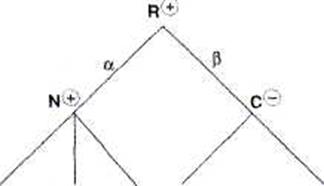

Тема 7. Информационные системы управления эффективностью бизнеса (ВРМ) и системы Бизнес-интеллекта (BI) Цель: сформировать представление об информационных системах управления эффективностью бизнеса. Задачи: · Познакомиться с информационными системами управления эффективностью бизнеса. · Рассмотреть связь BPM и BI. · Изучить этапы цикла управления эффективностью бизнеса. · Рассмотреть KPI в контексте BPM. Вопросы темы: 1. Информационные системы бизнес интеллекта и управления эффективностью бизнеса. 2. Определение BPM и BI. 3. Технологические этапы цикла управления эффективностью бизнеса (BPM). 4. KPI в контексте BPM. Основные понятия: · Business Intelligence (BI). · Enterprise Resource Planning (ERP). · Business Performance Management (ВРМ). · Key Performance Indicators (KPI). · Balansed ScoreCard (BSC). · Система сбалансированных показателей (ССП). · Коэффициентами приоритетности целей (КПЦ). Вопрос 1. Информационные системы бизнес интеллекта и управления эффективностью бизнеса. История развития информационной системы (ИС) наиболее ярко отражается в их классификации по двум направлениям. В основе одних ИС лежит поддержка производственного цикла. Это системы: · MRP (англ. Material Requirements Planning). · MRPII (англ. Manufacturing Resource Planning). · ERP (англ. Enterprise Resource Planning). · APS (англ. Advanced Planning/Scheduling). · SCM (англ. Supply Chain Management). · CRM (англ. Customer Relationship Management). · PLM (англ. Product Lifecycle Management). · E-commerce. Развитие ИС этого направления вплоть до APS систем заключалось в постепенном поглощении каждым следующим классом ИС предыдущего класса. Но APS системы так и не стали ожидаемым классом ИС, передав свой функционал ВРМ системам. А развитие этой ветви ИС продолжилось за счет таких систем, как SCM, CRM, PLM. Каждая из них стала чрезвычайно популярна и производители ERP систем стали включать в функционал своих продуктов эти новые инструменты. Так они появились на рынке как самостоятельный продукт и как часть ERP систем одновременно. Заговорили о новом классе ИС: ERP2. ERP стали неотъемлемой частью системы управления предприятием. Поэтому они преподносятся производителем как всеобъемлющая корпоративная информационная система (КИС). Однако, в действительности, это не так. Несмотря на мощный объем функционала ERP-система фактически используется как отчетная система. Кроме того, ERP не обеспечивает полноценной поддержки принятия решений. В основе другого класса ИС лежит поддержка цикла принятия решения: распознавание ситуации, выработка множества альтернативных решений и выбор решения по критерию для исполнения. История развития этого класса систем может быть представлена следующими названиями: · TPS (англ. transaction processing systems – системы обработки транзакций). · MIS (англ. management information systems – информационная система управления). · DSS (англ. decision support systems – системы поддержки принятия решений). · IPSS (англ. integrated performance support systems – интегрированные системы поддержки производительности). · EIS (англ. executive information systems – исполнительные информационные системы). · BI (англ. business intelligence – бизнес-аналитика/бизнес-интеллекта). TPS, MIS, DSS развиваются по пути поглощения предыдущих классов, вплоть до IPSS. Далее появляется идея EIS, которая так и не состоялась как распространенный самостоятельный класс. Ожидаемой трансформации DSS и IPSS в EIS не произошло. EIS осталась концепцией, вместо которой возникла идея бизнес-интеллекта. Эффективность Business Intelligence зависит от совершенства входящих в него инструментов. Ранние версии BI представляли собой набор отдельных, не связанных между собой инструментов бизнес-анализа, которые аккумулировали: · СППР (DSS). · систему запросов и отчётов (Q&R). · OLAP систему. · систему прогнозирования. · инструменты извлечения данных (Data Mining). В последние годы на первый план вышли аналитические платформы: наборы интегрированных между собой инструментов (компонентов) бизнес-анализа. Системы, поддерживающие принятие решения, также постоянно расширяют свой функционал и методологию. Поэтому бизнес-интеллект просуществовал как лидирующее направление недолго. Функционал BI, стал быстро расширяться. Методология также потребовала изменений. Возник новый класс ИС – Business Performance Management (ВРМ). Этот термин стала применять аналитическая компания International Data Center (IDC). И, если при создании и внедрении сложных корпоративных систем OLTP класса предприятия возникает потребность в реинжиниринге бизнес-процессов, то при создании и внедрении Business Performance Management необходимы моделирование бизнес процессов и бизнес-инжиниринг, которые позволяют связать стратегический и оперативный уровни управления. Здесь мы часто сталкиваемся с омонимией: управление бизнес процессами – это Business Process Management. Вопрос 2. Определение BPM и BI. Business Performance Management (BPM) как класс возник в 2000 г., а в 2003 г. этот термин пришел в нашу страну. Этот термин, в принципе, устоялся, но в качестве синонимов до сих пор используются различные синонимы: · Corporate Performance Management (CPM). · Enterprise Performance Management (EPM). · Strategic Enterprise Management (SEM). · Performance Management (в узком смысле). Business Performance Management (BPM) переводится как управление эффективностью бизнеса. Понятие BPM-система может употребляться в двух значениях: 1) концепция управления, т.е. определенный подход к принятию управленческих решений и их практической реализации; 2) информационная система, т.е. комплекс программных средств, обеспечивающих практическую реализацию концепции BPM. Управление эффективностью деятельности – это набор управленческих процессов (планирования, организации выполнения, контроля и анализа), которые позволяют бизнесу определить стратегические цели и затем оценивать и управлять деятельностью по достижению поставленных целей при оптимальном использовании имеющихся ресурсов. Это система управления, построенная на принципах управления стоимостью бизнеса. Увлечение ВРМ привело даже к созданию в марте 2004 г. группы по разработке стандартов ВРM (ВРM Standards Group) несколькими ведущими в то время производителями: IBM, Hyperion Solutions Corp., IDC, Meta Group и др. Ее целью была разработка стандартов, которые могли бы использовать все производители ПО, поставщики услуг, консультанты и конечные пользователи. Чем же отличается BI от ВРМ кроме функционала? И каковы причины консолидации BI и ВРМ? Отвечая на поставленные вопросы необходимо отметить, что в ВРМ, укрупнено, с точки зрения ИТ, входит BI, функционал ВРМ и ERP как один из источников информации. С позиций технической реализации BI остается базисом, на котором реализуется методологическая составляющая ВРМ. Теперь поставщики BI стремятся представить свои продукты как ИС класса ВРМ, рассматривая ВРМ как следующую ступень в развитии BI. Проблема состоит в том, что возможности BI ограничены. BI предлагает средства аналитики, но не может помочь изменить бизнес-процессы, когда это необходимо, или объяснить, как скорректировать планы и использовать прогнозы. Для этого предназначены средства моделирования ресурсов и другие инструменты в составе BPM. Поэтому BI, в этом смысле, уже пройденный этап. Можно сказать, что ВРМ – это следующая ступень в развитии Business Intelligence, как, впрочем, и ERP. Приложения ВРМ – это готовые прикладные решения. Они поддерживают ключевые управленческие процессы: · стратегическое и оперативное планирование; · мониторинг доходов и расходов и подготовку финансовой и регламентной отчетности; · бюджетное планирование и прогнозирование; · управленческий учет и подготовку отчетности; · функционально-стоимостной анализ (ФСА), опираясь на технологии BI; · хранилища данных (DataWarehouse); · инструменты репортинга (Query and Reporting Tools); · OLAP и др. Очень важно, что под ВРМ понимается не только ПО, но и ряд методик управленческого характера и математических инструментов. К инструментам предметной области, входящим в ВРМ относятся: · модели Key Performance Indicators (KPI) или ключевые показатели результативности работы предприятия; · Balansed ScoreCard (BSC) или система сбалансированных показателей; · бюджетирование; · модели корпоративной мотивации; · модели мониторинга и контроля исполнения; · элементы управленческого учета; · консолидация финансовых и нефинансовых данных. А к информационным технологиям ВРМ относится его специфический функционал: · технологии BI (Весь функционал DSS, OLAP технологии и технологии DM); · ERP система; · ИТ приложения бюджетирования; · технологии моделирования и управления бизнес процессами. ИС позволяют участникам процесса управления реализовать методики и бизнес-процессы управления на практике. Такая ИС как ВРМ должна охватывать всю компанию и предусматривать совместный доступ к данным, чтобы все участники процесса управления имели возможность обмениваться необходимой информацией. Важно отметить, что без взаимодействия информационной BPM-системы с транзакционными системами (ERP, CRM, PLM, SCM) и другими унаследованными системами (либо через хранилище данных через технологию ETL, либо напрямую) невозможна интеграция стратегического управления с оперативным. Можно говорить о разных источниках информации, но наиболее результативный вариант ВРМ – это использование единого хранилища данных. Платформы для построения хранилищ поставляются с уже готовыми структурами данных, механизмами создания витрин и вычисления показателей. Концепция отраслевых моделей данных предполагает применение в качестве основы для построения ХД и ВРМ-систем логической модели, которая описывает все области деятельности организации. Отраслевая логическая модель предприятия – это визуальное представление объектов предметной области, их атрибутов и взаимосвязей. Она является прототипом базы универсального хранилища. На основе логической модели разрабатывается физическая модель структур хранения первичных данных и расчетных показателей (витрин данных). Модель является каркасом для создания индивидуального ВРМ-решения предприятия, который можно наполнять данными, получая на каждом этапе полезный для потребителя результат. Информация из ХД поступает на обработку в слой BI и далее используется функционалом ВРМ. ВРМ приложения включают в себя инструменты: · прогнозирования; · моделирования; · планирования; · бюджетирования; · формирования консолидированной отчетности. Над ВРМ приложениями расположены инструменты системы сбалансированных показателей и КPI, которые обеспечивают стратегическое планирование и его связь с оперативным управлением. ИС класса ВРМ в силу своей сложности имеют большую совокупную стоимость владения, чем ERP или BI отдельно взятые. Теоретически, цена информационной системы – интегрированный показатель ее качества, отражающий общую сумму затрат для компании-потребителя на различных стадиях жизненного цикла ИС. При выборе альтернатив ИС необходимо оценить совокупную стоимость владения. Под совокупной стоимостью владения понимается сумма прямых и косвенных затрат, которые несет владелец системы за период жизненного цикла системы, которые могут включать затраты на: · приобретение ИС; · оборудование (сервера и клиентские места, периферийное и сетевое оборудование); · программное обеспечение; · обновление. Затраты на эксплуатацию включают: · управление задачами (ИС и сетью); · поддержку работоспособности системы (персонал, справочная служба, обучение, закупки, подготовка контрактов на поддержку системы); · разработку инфраструктуры и бизнес приложений. Последнее время активно развиваются облачные услуги, появились услуги SaaS аутсорсинга ВРМ. Эта модель аутсорсинга расшифровывается как Soft as a Service, т.е. программное обеспечение как услуга. Установка ИС при ее использовании в организации не требуется, т.е. меняется трактовка жизненного цикла ИС и, следовательно, совокупная стоимость владения, ее структура. К новым свойствам BРМ можно отнести: мобильность, интероперабельность, кастомизацию, простоту и удобство. До сих пор ВРМ остается модной ИС. Поскольку приобретение и использование серьезного программного обеспечения или продуктов престижного вендора является одним из средств создания имиджа в конкурентном окружении. ВРМ влияет на менеджмент, обеспечивая обратную связь в управлении и предъявляя новые требования к процессу. Среди общих ИТ тенденций отмечаются рост объемов мобильной информации и рост информации вообще. Учитывая то, что BI осуществляет «разведку бизнес данных» в том числе и в банках мобильной информации, может появиться термин мобильный BI. Еще одна тенденция – это преднастроенные и предустановленные ВРМ системы. Услуга заключается в конфигурировании железа и софта под конкретику внедрения ВРМ. Встроенная отраслевая бизнес логика дает некоторые конкурентные преимущества и предприятию потребителю и, то же время, поставщику. Можно преднастроить отчетность, интерфейсы, аналитику, ключевые показатели результативности работы предприятия и др. Ценность ВРМ растет с каждым отраслевым внедрением, да и просто с каждым внедрением. Для использования ВРМ есть три преграды: 1) стоимость; 2) неготовность предприятия: его организационная неготовность; 3) отсутствие необходимых навыков у пользователей. Одна из причин отсутствия навыков связана со степенью свободы пользователей, с возможностями самостоятельного выставления целей. Пользователи должны иметь соответствующие компетенции, чтобы осмысленно формулировать BI запрос. И, конечно, последние тесно связаны со степенью организационной зрелости предприятия. Таким образом, факторами успеха внедрения и последующего использования ИС являются: · зрелость и внутренняя культура предприятия; · понимание эффективности ВРМ инструментов, качество консалтинга, наличие стратегии применения ВРМ; · заинтересованность потребителя, готовность к изменениям, поэтапное развитие проекта. Вопрос 3. Технологические этапы цикла управления эффективностью бизнеса (BPM). В основе концепции BPM лежат цикл управления эффективностью бизнеса компании и процесс принятия решения. В цикле управления эффективностью бизнеса компании выделяются несколько этапов. Этап 1. Разработка стратегии. Цель этого этапа – выделить стратегически важные показатели развития бизнеса и запланировать целевые количественные значения их метрик – ключевых показателей эффективности (Key Performance Indicators, сокр. KPI). Фактически KPI служат измерителями эффективности достижения стратегических целей компании во времени. Стратегическое планирование опирается на одну из методологий BPM, известную как Система сбалансированных показателей (BalancedScorecard, сокр. BSC). Этап 2. Планирование. На втором этапе разрабатываются оперативные планы для поддержки выработанной бизнес-стратегии. Ориентирами для их создания являются запланированные значения KPI. Основным инструментом оперативного планирования является бюджет. Этап 3. Мониторинг и анализ. Третий этап в цикле управления эффективностью – контроль исполнения оперативных бюджетов и KPI. Источником информации для получения фактических значений является управленческий учет. «План-факт» сравнение намеченных и достигнутых показателей бюджетов и KPI позволяет обнаружить отклонения и выяснить причины их возникновения. Этап 4. Регулирование. На этом этапе стратегия и планы приводятся в соответствие с реальными условиями деятельности и возможностями организации. По сути, этот этап не является заключительным, а выполняется параллельно остальным. Регулирование включает: · сценарное моделирование; · прогнозирование; · «скользящее» корректирование оперативных планов; · KPI. В результате обеспечивается непрерывность управленческого цикла и его адаптивность к изменениям внутренней среды компании и ее внешнего окружения. Модель BPM охватывает комплекс технологий управления компанией и обеспечивает взаимосвязь управленческих процессов на стратегическом и тактическом уровне. Цикл управления эффективностью – это цикл управления с обратной связью, подразумевающий «движение» информации «сверху-вниз» и обратно, т.е. классический кибернетический контур из прямой и обратной связей. Прямая связь – это определение стратегии, которую необходимо декомпозировать до операционного уровня с помощью бюджетирования. Обратная связь – публикация отчетности, отражающей результаты, анализ и переход на внешний цикл стратегии. Выделяют три функционально различных уровня управления эффективностью для прямой и обратной связи. Уровни прямой связи. Уровень 1. Моделирование стратегии и коммуникация: · Определение целей деятельности (карта стратегии) и ключевых показателей эффективности функционирования организации (финансовых и нефинансовых показателей). · Моделирование бизнеса (карта процессов), выявление факторов прибыльности, имеющихся ресурсов и ограничений. · Декомпозиция задач верхнего уровня в целевые уровни нижестоящих звеньев. · Целевые установки: стратегические цели, выраженные в конкретных числах. Уровень 2. Процессно-ориентированное планирование: · Определение способов достижения целей: формирование сценариев деятельности, расчёт объёмов необходимых ресурсов (материальных, кадровых, финансовых), расчёт плановой себестоимости и накладных издержек. · Выравнивание операционного и финансового баланса ресурсов. · Учёт использования ресурсов (нехватка/избыток), выявление «узких мест», не позволяющих наращивать обороты. · Подключение аналитических модулей для решения задач формирования прогнозов, оптимизационных задач. Уровень 3. Бюджетирование: · Планирование конкретных шагов по их достижению: документооборот бюджетных форм, ведение классификаторов аналитики, описание финансовой структуры и принципов взаимодействия, исторические тренды, анализ отклонений. · Организационные функции (процесс согласования бюджетов) и функции формирования свода бюджетов по отдельным подразделениям, бизнес-единицам, сегментам. · Версионность бюджетов, сценарный анализ. Уровни обратной связи. Уровень 1. Консолидация, отчётность и анализ: · Сбор фактических данных, формирование регулярной отчётности для внешних и внутренних пользователей, трансформация отчётности в различные стандарты. · Мониторинг: отслеживание исполнения бюджета, фиксирование отклонений и выяснение их причин. · Детальный анализ финансовых результатов и состояния баланса, сегментная отчётность, отчётность по центрам ответственности. Уровень 2. Функционально-стоимостной анализ: · Разнесение затрат с помощью функционально-стоимостного анализа по центрам ответственности, перенос затрат на основные и обеспечивающие процессы, формирование затрат по продуктам, категориям клиентов, каналам продаж. · Анализ прибыльности в разрезе продуктов и услуг, филиалов, центров ответственности. · Анализ трансфертных операций, обслуживающих затрат и взаиморасчётов. · Выявление неэффективных процессов, сравнение затратных показателей с историческими и эталонными. Уровень 3. Карты балльных оценок и обратная связь: · Представление фактических результатов деятельности в сжатом, агрегированном виде, необходимом для сравнения запланированных целевых значений ключевых показателей эффективности с реально достигнутыми. · Расчёт ключевых показателей эффективности, нормализация значений, расчёт сводных показателей. Вопрос 4. KPI в контексте BPM. KPI от англ. Key Performance Indicators (ключевые показатели эффективности или результативности) являются метриками бизнеса, рассчитанными на достижение планируемых результатов. С помощью KPI облегчается достижение необходимого результата за счет реализации цикла планирование-учет-анализ (план-факт анализ). Но на практике разработка результативных показателей измерения результативности бизнеса – достаточно непростое дело. Этап разработки KPI может оказаться длительным и продолжаться от нескольких недель, до нескольких месяцев. Один из способов определения показателей результативности бизнеса – это «стратегические карты» в системе сбалансированных показателей (ССП) (или Balanced ScoreCard (BSC)). ССП позволяет руководству определять показатели бизнеса и строить причинно-следственные отношения для любой организационно-штатной единицы компании. Следует помнить, что KPI декомпозируются с верхнего уровня управления до нижнего. Такая декомпозиция может быть реализована либо в BI с помощью OLAP-инструментов, реализующих не только многомерное, но и многоуровневое представление данных, либо в ХД. В нем должны присутствовать и стратегические значения KPI, и KPI других уровней декомпозиции. Разработка KPI заключается в определении их состава (состава метрик) и численных значений, которые обеспечивали бы достижение выбранных целей. Сегодня концепция системы сбалансированных показателей является одной из наиболее востребованных. Это наиболее популярное инструментальное средство, позволяющее добиться сопряжения и синхронизации стратегических целей с тактическими и оперативными, а также осуществлять управление на основе согласованных измерителей. В рамках ССП говорят о четырех перспективах: 1) финансы; 2) клиенты; 3) бизнес-процессы; 4) обучение и развитие. Обычная технология реализации концепции предполагает следующие действия: · декомпозицию установок от миссии к дереву целей (на основе измерителей); · установление ответственных за достижение целей на всех уровнях декомпозиции; · распределение стратегических целей между «перспективами»; · определение причинно-следственных связей; · определение измерителей для разных уровней организационной структуры управления (ОСУ); · расстановка приоритетов лицом, принимающим решение, что позволяет учесть более и менее перспективные направления действий; · агрегация: связь стратегии с процессами. Что касается ИАС, то технология ССП влияет на ее проектирование и использование. Поскольку при разработке ССП сначала определяются бизнес-аспекты в дальнейшем анализируемых данных, появляется возможность: · проектировать основной инструмент ВРМ-ИАС сверху-вниз параллельно с разработкой дерева целей; · обрабатывать не только ретроспективные метрики, но и планируемые. Связывая ретроспективные измерения и рассчитанные на их основе прогнозные, а также плановые, созданные в ССП, появляется возможность прогнозировать изменения в бизнесе. Проектирование ИАС на основе BSC начинается с проектирования карты стратегии: ее графического описания в виде набора причинно-следственных связей. Для каждой перспективы (финансы, клиенты, бизнес процессы, обучение и развитие) должны быть определены стратегические цели и построено дерево целей. Декомпозиция главной цели в дерево целей – это процесс неформальный, творческий, требующий определенных знаний и опыта. Для коррекции ошибок, допущенных пользователем, необходимо введение коэффициентов коррекции проведенной декомпозиции, задаваемых пользователем. Коррекция может выполняться также и автоматически. Эти коэффициенты, называемые коэффициентами приоритетности целей (КПЦ), указывают предпочтение пользователем одного пути достижения цели (подцели) другим. КПЦ – это инструмент управления выбором направления в достижении цели (сумма КПЦ на одном уровне дерева, касающихся одного вышележащего узла, должна быть равна единице). Образно процесс декомпозиции можно представить следующим образом. Сначала описываются основная цель и ближайшие подчиненные цели (рис. 30). Дальнейшее уточнение целей заключается в указании ожидаемого состояния корневого показателя (R), а также задании коэффициентов приоритетности целей (α и β). Очевидными условиями являются: a + b= 1. Дальше аналогичным образом идет декомпозиция каждой цели. Каждый из узлов дерева снабжен знаком «плюс» или «минус», указывающим на желаемое направление изменения (увеличение или уменьшение) соответствующего показателя в процессе достижения главной цели.  Рис. 30. Дерево целей Для реального использования показателей в процессе управления необходимо превратить дерево показателей в дерево целей, а дерево целей – в дерево решений. Вопросы для самопроверки: 1. К какому классу систем относятся ERP системы? 2. Дайте определение ВРМ системам, чем они отличаются от ВI? 3. Какие ключевые управленческие процессы поддерживают системы ВРМ? 4. Перечислите инструменты предметной области, входящие в ВРМ. 5. Какие инструменты включают в себя ВРМ приложения? 6. Какие тенденции влияют на развитие и применение ВРМ? 7. Какие процессы входят в цикл управления в ВРМ? 8. Охарактеризуйте уровни прямой и обратной связи в процессе управления эффективностью. 9. Что такое KPI и для чего они используются в организации? 10. Какие перспективы включает в себя сбалансированная система показателей, охарактеризуйте каждую из перспектив. 11. Для чего применяются коэффициенты приоритетности целей? Кто их устанавливает? Литература по теме: 1. Внедрение сбалансированной системы показателей: пер. с нем. В. Толкача, С. Данишевича, М. Гавриша. – М.: Альпина Бизнес Букс, 2008. 2. Кандалинцев В.Г. Инновационный бизнес: применение сбалансированной системы показателей. - Издательство: Дело, 2010. Интернет ресурсы: 1. Сайт компании «Агентство маркетинговых коммуникаций». – Режим доступа: http://events.cnews.ru 2. Сайт компании «АйТи». – Режим доступа: www.it.ru |