3_Kursovaya_rabota (Автосохраненный). Максимова Инесса Владимировна Проверила к э. н доцент Зубенко Екатерина Николаевна г. Княгинино 2022 г реферат курсовая

Скачать 1.51 Mb. Скачать 1.51 Mb.

|

|

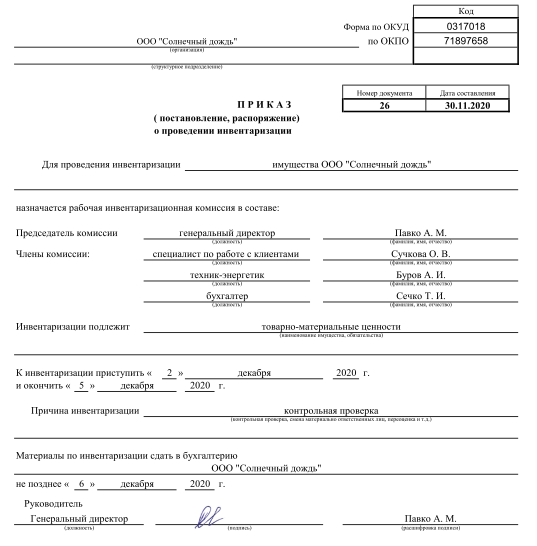

3.5. Инвентаризация операций по оказанию услуг и других операций по основной деятельности. Одна из функций бухгалтерского учета в системе управления — обеспечение сохранности имущества. Для реализации этой функции необходимы соответствующие предпосылки: наличие оборудованных складских помещений, помещения кассы, контрольных и измерительных приборов, мерной тары, расходомеров и др. Инструментом для реализации этой функции является инвентаризация имущества организации [30, с. 21]. В ООО «Солнечный дождь» операции по учету товарно-материальных ценностей отражаются с использованием следующих документов: — приходный ордер; — товарная накладная; — счет-фактура; — карточка складского учета материалов, в которой отражается движение каждого вида номенклатуры материалов в складском помещении. Записи производятся на основании приходно-расходных документов, выводится остаток по каждому виду материалов, товаров, готовой продукции, т.е. по каждому номенклатурному номеру; — реестр приемки-сдачи документов — служит для регистрации приходных и расходных документов; — ведомость учета остатков материалов на складе, в которую переносятся остатки материалов по данным карточек складского учета и в которой определяется конечное сальдо по счету 10. Для оформления операций с основными средствами в ООО «Солнечный дождь» используются: — акт приема-передачи основных средств — применяется при вводе в эксплуатацию объектов основных средств; — акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств; — акт на списание основных средств — служит для оформления выбытия объектов основных средств; — инвентарная карточка учета основных средств; — опись инвентарных карточек по учету основных средств; — карточка учета движения основных средств — служит для учета движения основных средств по классификационным группам [30, с. 103]. В процессе учета операций по оказанию услуг и других операций по основной деятельности в ООО «Солнечный дождь» проводится инвентаризация товарно-материальных ценностей и инвентаризация основных средств. В приказе руководителя ООО «Солнечный дождь» устанавливаются и утверждаются сроки проведения инвентаризации и состав инвентаризационной комиссии. В состав инвентаризационной комиссии входят специалист по работе с клиентами Сучкова О.В., техник-энергетик Буров А.И. и бухгалтер Сечко Т. И. Председателем комиссии является генеральный директор Павко А.М. (Приложение 14). Материально ответственным лицом в ООО «Солнечный дождь» является заместитель генерального директора по лечебной части, Титова Ирина Федоровна. 3.6. Совершенствование учета операций по оказанию услуг и других операций по основной деятельности Изучив ведение бухгалтерского учета операций по оказанию услуг и других операций по основной деятельности в ООО «Солнечный дождь», мы пришли к выводу, что салон красоты работает весьма эффективно, однако, как для представителя быстроразвивающейся сферы услуг, для данной организации могут существовать некоторые сложности в связи с конкуренцией. В связи с этим, нами были рекомендованы следующие предложения: переход на аутсорсинг позволит повысить качество учета операций по оказанию услуг и других операций по основной деятельности в салоне красоты, поскольку использование услуг высококвалифицированных специалистов снизит нагрузку для лиц, которые занимаются ведением бухгалтерского учета в организации на сегодняшний день. Руководитель ООО «Солнечный дождь» получит возможность, в связи с высвобождением времени, заниматься стратегическим развитием своей организации, повышением конкурентоспособности салона и расширением клиентской базы, что повысит рентабельность ООО «Солнечный дождь». Использование специализированных программ (таких, как «Арника», «YCLIENTS», «SONLINE» и «1С: Салон красоты») для субъектов предпринимательской деятельности, занятых реализацией услуг в спа-салонах, позволит более эффективно работать с клиентской базой и поможет в реализации свежих бизнес-решений по повышению качества обслуживания. Резюмируя все вышесказанное, хотелось бы отметить, что наши предложения могут способствовать росту эффективности работы организации и улучшению качества и ассортимента предоставляемых услуг, также повышению конкурентоспособности ООО «Солнечный дождь» в условиях существующей конъюнктуры в занимаемой рыночной нише. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ Операции по оказанию услуг и другие операции по основной деятельности – это обширная группа операций, которые включают в себя операции по учету материалов, запасов, расчеты с поставщиками товарно-материальных ценностей, работу с клиентской базой и реализацию сопутствующих косметологических препаратов. От грамотного отражения в учете вышеперечисленных позиций зависит успешность и рентабельность изученной организации. Объектом исследования в данной работе стало Общество с Ограниченной Ответственностью «Солнечный дождь». Его основной деятельностью является предоставление услуг парикмахерскими и салонами красоты. Главная цель курсовой работы заключалась в изучении бухгалтерского учета операций по оказанию услуг и других операций по основной деятельности в организации ООО «Солнечный дождь». Задачи данной курсовой работы состояли в следующем: Изучить бухгалтерский учет операций по оказанию услуг и других операций по основной деятельности; Дать организационно-экономическую характеристику бухгалтерской работы в организации ООО «Солнечный дождь» Изучить организацию ведения бухгалтерского учета операций по оказанию услуг и других операций по основной деятельности в организации ООО «Солнечный дождь»; Сделать выводы на основе изученной темы. После того, как вышеуказанные задачи были выполнены, были сделаны некоторые выводы. Изучив обзор литературы по проблеме учета операций по оказанию услуг, стало известно, что данную тему можно назвать весьма актуальной, поскольку многие ученые занимались ее рассмотрением и предлагали свои способы учета операций по оказанию услуг. В курсовой работе была приведена характеристика изученной организации: описана организационная структура ООО «Солнечный дождь», структура и порядок организации бухгалтерской работы, а также порядок осуществления документооборота. В главе 2.2 были рассмотрены основные экономические показатели деятельности ООО «Солнечный дождь» за 2018 – 2020 гг., на основании которых были сделаны выводы о том, что данная организация является достаточно успешной в своей хозяйственной деятельности, о чем в особенности свидетельствует увеличение чистой прибыли и повышение рентабельности продаж в отчетном году. При изучении организации бухгалтерской работы в ООО «Солнечный дождь» стало известно, что в этой организации бухгалтерский учет автоматизирован посредством пакета программ «1С: Бухгалтерия 8» и 1С «Документооборот 8 ПРОФ». В третьей главе курсовой работы были отражены основные нормативно-правовые документы, которые регламентируют работу ООО «Солнечный дождь» в части учета операций по оказанию услуг и других операций по основной деятельности. Инвентаризация товарно-материальных ценностей и основных средств в изученной организации проводится в соответствии с нормами законодательства. Сроки проведения инвентаризации и состав инвентаризационной комиссии устанавливаются приказами руководителя ООО «Солнечный дождь». Также была рассмотрена первичная документация по учету операций по оказанию услуг и других операций по основной деятельности в ООО «Солнечный дождь». В заключении исследования данной курсовой работы были предложены рекомендации для повышения эффективности учета операций по оказанию услуг и других операций по основной деятельности в изученной организации. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. Витюгова Софья Александровна, Пухова Елена Юрьевна «Бухгалтерский учет в сфере услуг» // Universum: экономика и юриспруденция. 2018. №7 (52). URL: https://cyberleninka.ru/article/n/buhgalterskiy-uchet-v-sfere-uslug (дата обращения: 01.04.2021). 2. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 17.02.2021) URL: http://www.consultant.ru/document/cons_doc_LAW_19671/ 3. Круглова В.Ю. «Признание прямых расходов при оказании услуг»//Бухгалтерский учет, 2018, № 5. URL: https://www.elibrary.ru/item.asp?id=34917680& (дата обращения: 16.04.2021). 4. Сутулова И.М. Особенности бухгалтерского учета сферы услуг // Инновационная наука. 2017. №10. URL: https://cyberleninka.ru/article/n/osobennosti-buhgalterskogo-ucheta-sfery-uslug (дата обращения: 16.04.2021). 5. Замыцкая А.Д., Митрохина С.М., Кузьмина Е.В. «Организация и ведение бухгалтерского (финансового) учета на предприятии в сфере услуг»//Стратегия и тактика управления предприятием в переходной экономике, 2019 URL: https://www.elibrary.ru/item.asp?id=38571594& (дата обращения: 16.04.2021). 6. Письмо Минфина от 13.11.2009 № 03-03- 06/1/750 URL:http://ivo.garant.ru/#/document/12170874/paragraph/1/doclist/11017/showentries/0/highlight/ 7. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ URL: http://www.consultant.ru/document/cons_doc_LAW_9027/ 8. Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» (Зарегистрировано в Минюсте России 31.05.1999 № 1790) URL:http://www.consultant.ru/document/cons_doc_LAW_12508/0463b359311dddb34a4b799a3a5c57ed0e8098ec/ 9. Усова А.А., Петрякова С.В. «Основные теоретические аспекты бухгалтерского учета расчетов с покупателями за оказанные услуги»//Молодежь и наука, 2018 URL: https://www.elibrary.ru/item.asp?id=35304547 (дата обращения: 16.04.2021). 10. Меньшикова В.А. «Актуальные вопросы организации бухгалтерского учета предприятий сферы услуг»//Исследования молодых ученых, 2020 URL: https://www.elibrary.ru/item.asp?id=44125648 (дата обращения: 16.04.2021). 11. В.И. Моховикова «Упрощенные способы ведения бухгалтерского учета»//Бухгалтерский учет, 2018, № 11 URL: https://www.elibrary.ru/item.asp?id=36380451 (дата обращения: 16.04.2021). 12. Шадрина, Г. В. Бухгалтерский учет и анализ : учебник и практикум для вузов / Г. В. Шадрина, Л. И. Егорова. — Москва : Издательство Юрайт, 2021. — 429 с. — (Высшее образование). — ISBN 978-5-534-03787-6. — Текст : электронный // ЭБС Юрайт [сайт]. с. 45 — URL: https://urait.ru/bcode/468846/p.45 (дата обращения: 11.04.2021). 13. Восколович, Н. А. Экономика платных услуг : учебник и практикум для вузов / Н. А. Восколович. — 3-е изд., испр. и доп. — Москва : Издательство Юрайт, 2020. — 410 с. — (Высшее образование). — ISBN 978-5-534-08762-8. — Текст : электронный // ЭБС Юрайт [сайт]. с. 16-17 — URL: https://urait.ru/bcode/452576/p.17 (дата обращения: 04.04.2021). 14. Бухгалтерский финансовый учет : учебник и практикум для вузов / О. Л. Островская, Л. Л. Покровская, М. А. Осипов ; под редакцией Т. П. Карповой. — 2-е изд., испр. и доп. — Москва : Издательство Юрайт, 2020. — 438 с. — (Высшее образование). — ISBN 978-5-534-12214-5. — Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://urait.ru/bcode/450475/p.282 (дата обращения: 04.04.2021). 15. Налоговый кодекс Российской Федерации (часть вторая) от 5.08.2000 № 117-ФЗ URL: http://www.consultant.ru/document/cons_doc_LAW_28165/ 16. Федеральный закон №402-ФЗ «О бухгалтерском учете» от 06.12.2011г. (последняя редакция) URL: http://www.consultant.ru/document/cons_doc_LAW_122855/ 17. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное Приказом Минфина РФ от 6 мая 1999 г. № 32н URL:http://www.consultant.ru/document/cons_doc_LAW_6208/661963eb62656c2a8285c1cccf42e9e155f035be/ 18. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное Приказом Минфина РФ от 6 мая 1999 г. № 33н (в ред. от 06.04.2015 г.) URL:http://www.consultant.ru/document/cons_doc_LAW_12508/fdda48be923c82a951d1a601a2d097d4f61f8a53/ 19. Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утвержденный Приказом Минфина России от 15.11.2019 № 180н URL:http://www.consultant.ru/document/cons_doc_LAW_348523/18ae7e0209c0fcd71bb531b56fe671a1c9e61af4/ 20. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина РФ от 29 июля 1998 г. № 34н (в редакции от 11.04.2018 N 74н) URL:http://www.consultant.ru/document/cons_doc_LAW_20081/7f678d1321c139704a2a4d31f0ccd5a03ec5fb51/ 21. Приказ Минфина России от 21.12.1998 г. № 64н «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» URL:http://www.consultant.ru/document/cons_doc_LAW_21879/ 22. Информация Минфина России № ПЗ-3/2015 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности» URL: http://www.consultant.ru/document/cons_doc_LAW_180499/ 23. Информация Минфина России от 29.06.2016 г. № ПЗ-3/2016 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности» URL: http://www.consultant.ru/document/cons_doc_LAW_200331/ 24. Информационное сообщение Минфина России от 24.06.2016 г. № ИС-учет-5 <Об упрощении ведения бухгалтерского учета субъектами малого предпринимательства и рядом иных организаций> URL: http://www.consultant.ru/document/cons_doc_LAW_200152/ 25. Упрощенный рабочий План счетов бухгалтерского учета СПМ и Рекомендации для субъектов малого предпринимательства по применению упрощенных способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность по его применению, утвержденных решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России (протокол от «27» февраля 2020 г. № 2/20) URL: https://minfin.gov.ru/ru/document/?id_4=130138-rekomendatsii_po_primeneniyu_uproshchennykh_sposobov_vedeniya_bukhgalterskogo_ucheta_i_sostavleniya_bukhgalterskoi_finansovoi_otchetnosti 26. Фельдман, И. А. Бухгалтерский учет : учебник для вузов / И. А. Фельдман. — Москва : Издательство Юрайт, 2019. — 287 с. — (Бакалавр. Прикладной курс). — ISBN 978-5-9916-3575-2. — Текст : электронный // ЭБС Юрайт [сайт]. с. 62 — URL: https://urait.ru/bcode/426163/p.62 (дата обращения: 11.04.2021). 27. Агеева, О. А. Бухгалтерский учет и анализ в 2 ч. Часть 1. Бухгалтерский учет : учебник для вузов / О. А. Агеева, Л. С. Шахматова. — Москва : Издательство Юрайт, 2021. — 273 с. — (Высшее образование). — ISBN 978-5-534-04059-3. — Текст : электронный // ЭБС Юрайт [сайт]. с. 102 — URL: https://urait.ru/bcode/471336/p.102 (дата обращения: 11.04.2021). 28. Приказ Минфина РФ от 21.12.1998 № 64н «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства» URL: http://www.consultant.ru/document/cons_doc_LAW_21879/ 29. Турчинович И. И. Учет затрат в сфере услуг на примере салона красоты // Вестник Академии знаний. 2013. №3 (6). URL: https://cyberleninka.ru/article/n/uchet-zatrat-v-sfere-uslug-na-primere-salona-krasoty (дата обращения: 16.04.2021). 30. Агеева, О. А. Бухгалтерский учет : учебник и практикум для среднего профессионального образования / О. А. Агеева. — Москва : Издательство Юрайт, 2021. — 273 с. — (Профессиональное образование). — ISBN 978-5-534-08720-8. — Текст : электронный // ЭБС Юрайт [сайт]. — URL: https://urait.ru/bcode/471338/p.21 (дата обращения: 11.04.2021). ПРИЛОЖЕНИЕ Приложение 1 Приказ об учетной политике Общество с ограниченной ответственностью (ООО) «СОЛНЕЧНЫЙ ДОЖДЬ» ПРИКАЗ № 12 «__18__» декабря 2020г. Об учетной политике общества на 2021 год В соответствии со ст. 8 Федерального закона от 6 декабря 2011г. № 402-ФЗ «О бухгалтерском учете», Налогового Кодекса Российской Федерации и иных законодательных и нормативных актов, в целях формирования полной и достоверной информации о порядке ведения бухгалтерского и налогового учета, а также обеспечения информацией внешних и внутренних пользователей, обеспечения контроля за правильностью исчисления, полнотой и своевременностью уплаты в бюджет налогов (сборов, взносов), ПРИКАЗЫВАЮ: Утвердить новую редакцию Учетной политики общества на 2021 год. Установить, что данная редакция Учетной политики применяется с 1 января 2021 года. Обоснованно вносить изменения в новую редакцию Учетной политики в случаях: изменения требований, установленных законодательством о бухгалтерском учете федеральными и (или) отраслевыми стандартами; разработки и выбора нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета; существенного изменения условий деятельности экономического субъекта (п. 6 ст. 8 Федерального закона № 402-ФЗ). При изменении учетной политики раскрывать следующую информацию: причину изменений; содержание изменений; порядок отражения последствий изменений в бухгалтерской отчетности; суммы корректировок. Ведение бухгалтерского учета финансово-хозяйственной деятельности общества возложить на: штатного бухгалтера; руководителя общества (применительно к субъектам малого предпринимательства). Бухгалтеру предоставлять: годовую бухгалтерскую (финансовую) отчетность в порядке, предусмотренном федеральным законодательством (ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ, ст. 23 Налогового кодекса РФ); отчетность по страховым взносам в налоговый орган (глава 34 Налогового кодекса РФ); отчетность в фонды (ПФР; ФСС). формы федерального государственного статистического наблюдения в порядке, установленном Росстатом РФ. Утвердить формы первичных учетных документов и перечень должностных лиц, имеющих право подписи данных документов (ст. 9 ФЗ № 402-ФЗ, статья 54.1 НК РФ). Первичные документы на бумажном носителе и в электронном формате оформлять в порядке, установленном законодательством. При оформлении документации применять НАЦИОНАЛЬНЫЙ СТАНДАРТ РФ, ГОСТ Р 7.0.97-2016. В случаях, установленных законодательством применять он-лайн контрольно-кассовую технику (для целей применения Федерального закона от 22.05.2003 № 54-ФЗ в редакции от 1.10.2020 №313-ФЗ). Утвердить Положение о сроках и порядке выдачи денежных средств подотчетным лицам, правилах составления и представления отчетности подотчетными лицами. Основанием для выдачи наличных денежных средств под отчет работнику по расходному кассовому ордеру могут быть: приказ, распоряжение, служебная записка и (или) письменное заявление подотчетного лица. Установить случаи, сроки и порядок проведения ИНВЕНТАРИЗАЦИИ активов и обязательств (ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ, Приказ Минфина РФ от 13.06.1995 № 49). А также случаи и порядок проведения РЕВИЗИИ, в том числе кассы и кассовых операций. Принять решение о неприменении с 2021 года новых федеральных стандартов: -ФСБУ 25/2018 «Аренда», утвержденного Приказом Минфина РФ от 16.10.2018 № 208н «ОБ УТВЕРЖДЕНИИ ФЕДЕРАЛЬНОГО СТАНДАРТА БУХГАЛТЕРСКОГО УЧЕТА ФСБУ 25/2018 «БУХГАЛТЕРСКИЙ УЧЕТ АРЕНДЫ; -ФСБУ 6/2020 (Приказ Минфина РФ от 17.09.2020 № 204н ФСБУ 6/2020 "ОСНОВНЫЕ СРЕДСТВА"); При составлении бухгалтерской отчетности руководствоваться: - ПБУ 4/99 по Приказу Минфина от 6.07.1999 № 43н «ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ ОРГАНИЗАЦИИ» (ПБУ 4/99); - Приказом Минфина РФ от 2.07.2010 № 66н «О ФОРМАХ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЙ» в редакции от 19.04.2019 № 61н; Учетная политика общества должна отвечать требованиям: полноты; своевременности; осмотрительности; рациональности; непротиворечивости; приоритета содержания перед формой (п.6 ПБУ 1/2008 «Учетная политика организации»). Добровольные изменения в учетную политику, связанные с разработкой новых способов ведения учета, организации следует проанализировать данные изменения с точки зрения того, приводят ли они к повышению качества информации. Основания изменения учетной политики (п.10 ПБУ 1/2008): разработка организацией новых способов бухгалтерского учета; существенное изменение условий хозяйствования, к которым относятся реорганизация, изменение вида деятельности организации и т.п. Учитывать возможность применения упрощенных способов ведения учета и составления отчетности (Приказ Минфина РФ от 16.05.2016 № 64н «О ВНЕСЕНИИ ИЗМЕНЕНИЙ В НОРМАТИВНЫЕ ПРАВОВЫЕ АКТЫ ПО БУХГАЛТЕРСКОМУ УЧЕТУ» и ИНФОРМАЦИЯ Минфина РФ от 29.06.2016 № ПЗ-3/2016 «ОБ УПРОЩЕННОЙ СИСТЕМЕ БУХГАЛТЕРСКОГО УЧЕТА И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ». Данная учетная политика общества не является исчерпывающей и при внесении в законодательные акты, регулирующие порядок ведения бухгалтерского и налогового учета изменений может дополняться распорядительными документами. Ответственность за организацию бухгалтерского и налогового учета, соблюдение законодательства при совершении хозяйственных операций оставляю за собой. При формировании в бухгалтерском учете ИНФОРМАЦИИ В УСЛОВИЯХ РАСПРОСТРАНЕНИЯ НОВОЙ КОРОНАВИРУСНОЙ ИНФЕКЦИИ учитывать ИНФОРМАЦИЮ Минфина РФ № ПЗ-14/2020. Пересмотр (корректировка) оценочных значений, отраженных в учете и отчетности из-за появления новой информации, накопления опыта, изменения допущений, обстоятельств или последующих событий (в том числе изменение информации), на основе которых были определены суммовые величины оценочных значений, не является исправлением ошибки и изменением учетной политики. Информация о таких корректировках не подлежит раскрытию в отчетности. Руководитель Павко Анастасия Мироновна Приложение 2 Прайс-лист на услуги парикмахера Таблица 5 - Прайс-лист на услуги парикмахера

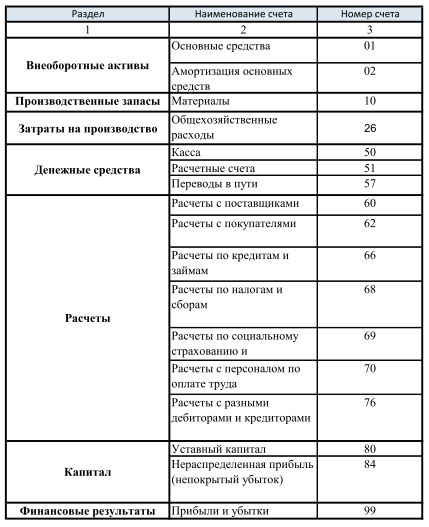

*Составлено автором на основании прайс-листа ООО «Солнечный дождь» Приложение 3 Рабочий план счетов ООО «Солнечный дождь»  Рисунок 3. Рабочий план счетов ООО «Солнечный дождь»* * Составлено автором на основании учетной политики Приложение 4 Приказ об утверждении графика документооборота ООО «Солнечный дождь» ООО «Солнечный дождь» Приказ №44 г. Мурманск 01.01.2021 года Об утверждении графика документооборота Для обеспечения стабильной работы организации и рациональной организации документооборота ПРИКАЗЫВАЮ: 1. Утвердить график документооборота на основании приложения №1. 2. Всем ответственным сотрудникам подавать первичную документацию бухгалтеру Сечко Т. И. на основании утвержденного графика. 3. Полученные от контрагентов договоры направлять бухгалтеру Сечко Т. И. в сроки, зафиксированные в графике. 4. Использовать автоматизированную программу «Арника» для ведения документооборота. 4. Контроль за исполнением графика возложить на бухгалтера Сечко Т.И. Гендиректор _________ Павко А.М. С  приказом ознакомлены: приказом ознакомлены:Сечко Т.И. __________ Приложение 1 Таблица 6 - График документооборота ООО «Солнечный дождь»

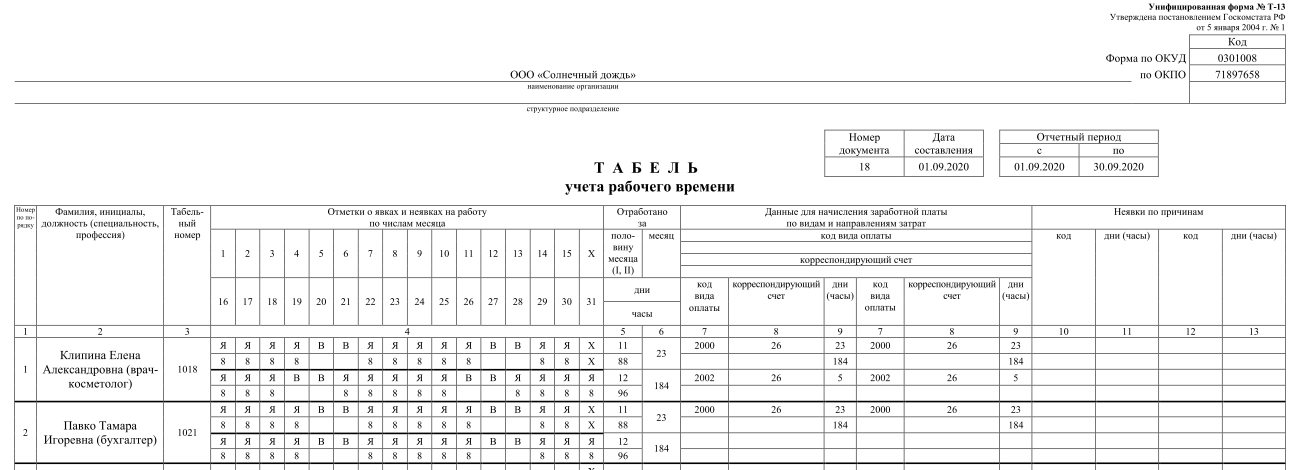

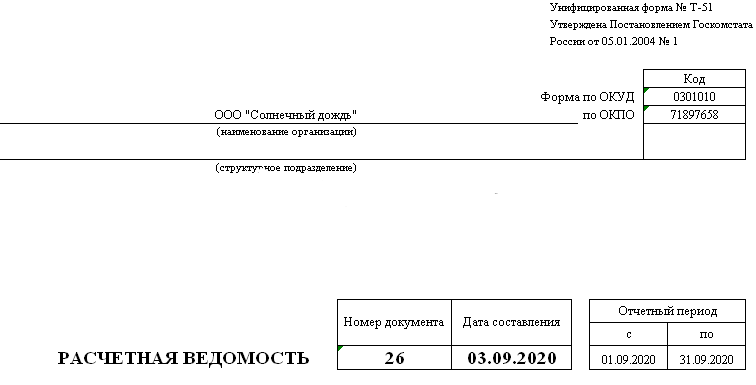

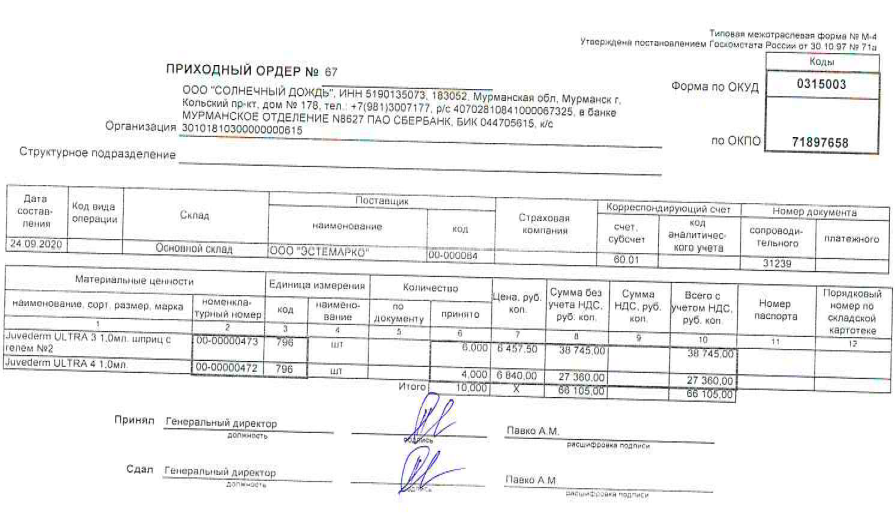

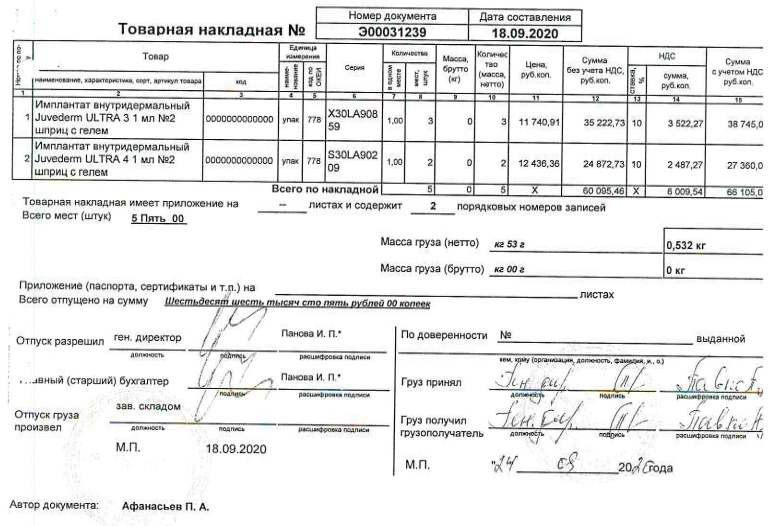

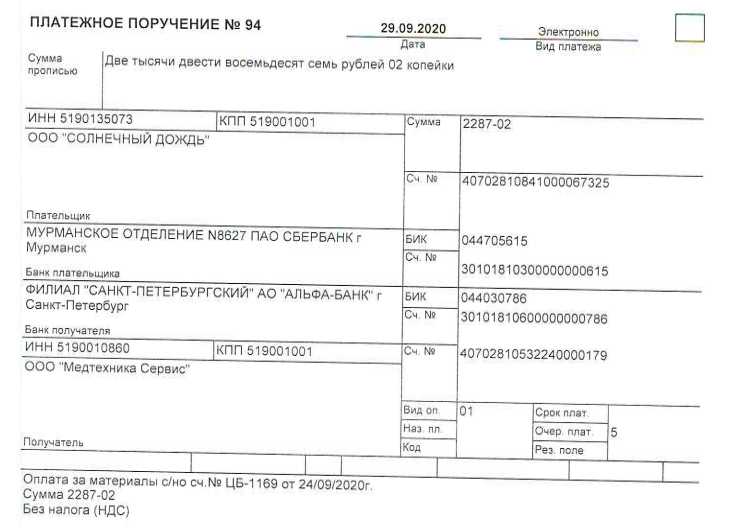

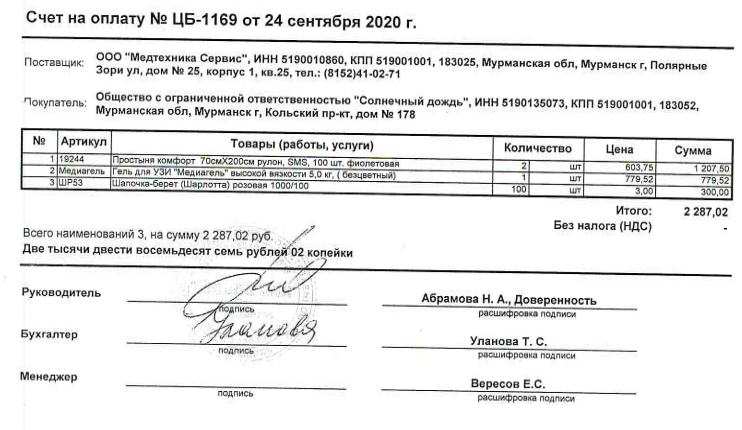

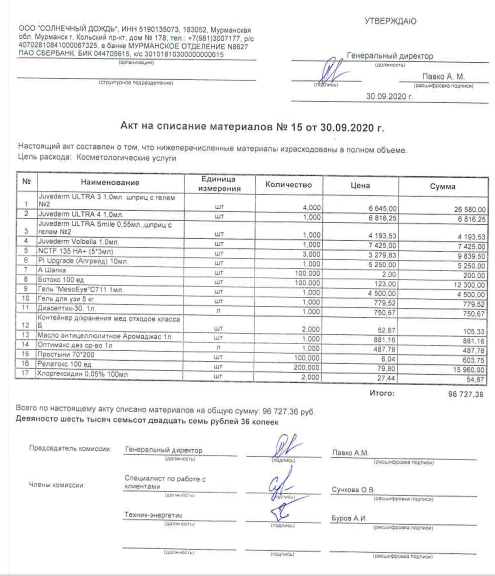

Приложение 5 Табель учета рабочего времени  Рисунок 4. Фрагмент табеля учета рабочего времени в ООО «Солнечный дождь»* *Составлено автором на основании табеля учета рабочего времени в ООО «Солнечный дождь» Приложение 6 Расчетная ведомость   Рисунок 5. Фрагмент расчетной ведомости ООО «Солнечный дождь»* **Составлено автором на основании расчетной ведомости ООО «Солнечный дождь» Приложение 7 Приходный ордер  Приложение 8 Товарная накладная  Приложение 9 Приложение 9Платежное поручение  Приложение 10 Счет на оплату от поставщика   Приложение 11 Приложение 11Счет-фактура Приложение 12 Акт на списание материалов  Приложение 13 Акт приема-передачи нежилого помещения АКТ приема-передачи нежилого помещения г. Мурманск «14» марта 2005 г. АО «Мурманбыт», в лице генерального директора Окуневой Валентиной Петровны, действующий на основании Устава, именуемый в дальнейшем Собственник и ООО «Солнечный дождь», в лице генерального директора Павко Анастасии Мироновны, действующего на основании Устава, именуемого в дальнейшем Арендатор, составили настоящий акт о нижеследующем: Собственник передает, а Арендатор принимает в пользование нежилое помещение, находящееся по адресу г. Мурманск, пр-т Кольский, д. 178, оф. 14, площадью 83 (пятьдесят три) кв.м. на правах аренды. На момент приема-передачи помещение находилось в следующем техническом состоянии: Стены, пол, потолок без видимых повреждений и изъянов; Окна ПВХ в хорошем состоянии, с работающими конструкциями; Дверь в удовлетворительном состоянии; Электрические приборы (розетки, лампы, выключатели) – работают. Оценка общего состояния помещения: помещение находится в удовлетворительном состоянии, ремонта не требует. Настоящий акт составлен в двух идентичных по содержанию и равнозначных по праву экземплярах, по одному для каждой из заинтересованных сторон.  ПЕРЕДАЛ: ПРИНЯЛ: _________ Окунева В.П. _________ Павко А.М. Приложение 14 Приказ о проведении инвентаризации  1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||