меры расчета коэффициента эффективности. Метод расчета коэффициента эффективности инвестиции. Метод расчета коэффициента эффективности инвестиции Этот метод имеет две характерные черты

Скачать 16.25 Kb. Скачать 16.25 Kb.

|

|

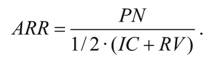

Метод расчета коэффициента эффективности инвестиции Этот метод имеет две характерные черты: • не предполагает дисконтирования показателей дохода; • доход характеризуется показателем чистой прибыли (прибыль за минусом отчислений в бюджет). Коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN от инвестиции на среднюю величину инвестиции. Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть учтена:  Поскольку метод основан на использовании бухгалтерских характеристик инвестиционного проекта - среднегодовой величине прибыли, то коэффициент эффективности инвестиций не дает количественной оценки прироста экономического потенциала компании. Однако данный коэффициент предоставляет информацию о влиянии инвестиций. На бухгалтерскую отчетность компании. Показатели бухгалтерской отчетности иногда являются важнейшими при анализе инвесторами и акционерами привлекательности компании. Вывод: Преимуществом показателя эффективности инвестиций является простота расчета. В то же время он имеет и существенные недостатки. Этот показатель не учитывает стоимости денег во времени и не предполагает дисконтирования, соответственно, не учитывает распределения прибыли по годам, а, следовательно, применим только для оценки краткосрочных проектов с равномерным поступлением доходов. Кроме того, невозможно оценить возможные различия проектов, связанных с разными сроками осуществления. |