|

|

Методическая разработка для проведения урока по финансовой грамотности тема Возврат налогового вычета и заполнение декларации по форме 3ндфл составлена Круль К. А. Стельмах Л. Х

МЕТОДИЧЕСКАЯ РАЗРАБОТКА

для проведения урока по

ФИНАНСОВОЙ ГРАМОТНОСТИ

Тема: Возврат налогового вычета

и заполнение декларации по форме 3-НДФЛ

Составлена: Круль К.А.

Стельмах Л.Х.

Пояснительная записка

Основной задачей урока является – освоить принцип заполнения налоговой декларации 3-НДФЛ по налогу на доходы физических лиц.

Актуальность выбранной темы методической разработки объясняется значимостью заполнения налоговой декларации 3-НДФЛ. Без декларации не обойтись, если налогоплательщик решил воспользоваться социальным или имущественным вычетом. То есть возместить из бюджета ту сумму налога, которая соответствует доходам, потраченным на обучение, лечение или на покупку собственного жилья.

И все же есть ситуации, когда понадобится представить в ИФНС декларацию о доходах. Подают декларацию, если продано имущество, которое было в собственности менее трех лет. Налоговый кодекс РФ, а именно пункт 1 статьи 228, требует платить НДФЛ с полученного дохода самостоятельно. А декларацию обязательно подать в инспекцию не позднее 30 апреля следующего года. Период, за который представляется такая декларация, ограничен трехлетним сроком со дня уплаты НДФЛ.

Изучение основ налоговой грамотности сегодня особенно актуально, ведь незнание законов не освобождает индивида от ответственности.

1. ПЛАН УРОКА

Тема: «Заполнение декларации по форме 3-НДФЛ».

Вид: комбинированный урок

Продолжительность занятия: 1ч.30 мин.

Цель: Повышение финансовой грамотности в сфере возврата налогового вычета и заполнения 3- НДФЛ по налогу на доходы физических лиц.

Задачи:

Способствовать формированию финансовой (налоговой) грамотности;

Сформировать умения по заполнению формы 3-НДФЛ.

Ожидаемые результаты:

должны знать:

1. виды и структуру налоговых вычетов;

2. критерии возврата налоговых вычетов;

3. актуальную форму 3-НДФЛ.

должны уметь:

1. осуществлять расчет налогов и налоговых вычетов.

2. заполнять 3-НДФЛ.

Применяемые педагогические методы: объяснительно-иллюстративные (словесные, наглядные), практические.

Межпредметные связи: «Налоги и налогооблажение», «Бухгалтерский учет», «Право».

2. СТРУКТУРА ЗАНЯТИЯ

Этапы занятия, время

|

Цель этапа.

|

Содержание

|

1.Организационный этап.

(3 минуты)

|

Организация занятия.

|

Настройка проектора. Подготовка раздаточного материала.

Приветствие.

|

2.Мотивационный этап.

(5 минут)

|

Актуализация знаний.

|

Объявление темы и ее актуальности, целей и задач урока.

|

3. Основной этап.

1) теоретическая часть

(30 минут)

|

Формирование финансовой (налоговой) грамотности

|

Презентация теоретического материала.

|

2) практическая часть

(45 минут)

|

формирование умения по заполнению формы 3-НДФЛ.

|

Выдача практического задания

Презентация с инструкцией

|

4. Заключительный этап.

(7 минут)

|

Подведение итогов занятия.

|

Определение значимости полученных знаний и умений.

Предложение поделиться полученными знаниями со своими близкими, ровесниками, людьми пожилого возраста в целях повышения финансовой грамотности населения.

|

ХОД УРОКА

ОРГАНИЗАЦИОННЫЙ МОМЕНТ:

Приветствие.

2. МОТИВАЦИОННЫЙ ЭТАП

Тема урока: «Возврат налогового вычета и заполнение декларации по форме 3-НДФЛ».

Данная тема актуальна, так как знание заполнения декларации позволит вам не прибегать к услугам профессионалов и сэкономить денежные средства.

Цель нашего урока познакомиться с формой налоговой декларации 3-НДФЛ по налогу на доходы физических лиц и научиться заполнять декларацию.

3.1. ОСНОВНОЙ ЭТАП. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ.

ЧТО ТАКОЕ НАЛОГОВЫЙ ВЫЧЕТ

Самое главное, что нужно знать о налоговых вычетах — это то, что претендовать на них может налоговый резидент Российской Федерации, который получает доходы, облагаемые по ставке 13%

Налоговый вычет — это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается налог. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т.д.

Возврату подлежит не вся сумма понесенных расходов в пределах заявленного вычета, а соответствующая ему сумма ранее уплаченного налога.

ВИДЫ НАЛОГОВЫХ ВЫЧЕТОВ:

Налоговым кодексом предусмотрено пять групп налоговых вычетов:

Стандартные налоговые вычеты (ст. 218 НК РФ)

- вычет на налогоплательщика, который предоставляется определённым физическим лицам, например, «чернобыльцам», инвалидам с детства, родителям и супругам погибших военнослужащих.

- вычет на ребенка (детей)

Социальные налоговые вычеты (ст. 219 НК РФ)

- по расходам на благотворительность

- по расходам на обучение

- по расходам на лечение и приобретение медикаментов

- по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни»

- по расходам на накопительную часть трудовой пенсии

Инвестиционные налоговые вычеты (ст. 219.1 НК РФ)

Имущественные налоговые вычеты (ст. 220 НК РФ)

-продажа имущества;

-покупка жилья (дома, квартиры, комнаты и т.п.);

-строительство жилья или приобретение земельного участка для этих целей;

-выкуп у налогоплательщика имущества для государственных или муниципальных нужд.

Профессиональные налоговые вычеты (ст. 221 НК РФ)

Таким образом, граждане, у которых есть доходы, облагаемые по ставке 13%, могут получить налоговые вычеты (ст. 219 НК РФ).

Самыми распространенными среди населения являются вычеты, связанные с расходами на обучение, лечение и покупка имущества.

Как определить размер налогового вычета по расходам на обучение?

Пример расчета налогового вычета по расходам на обучение

В 2012 году Иванов И.И. получил облагаемый по ставке 13% доход в виде заработной платы в размере 50 000 рублей.

В этом же году Иванов И.И. заплатил за свое обучение 10 000 рублей и решил получить налоговый вычет по расходам, связанным со своим обучением.

Учитывая, что такой вычет предоставляется в размере фактически понесённых расходов, но не более установленного размера, в налоговой декларации он вправе указать всю сумму своих расходов на обучение — 10 000 рублей. Однако ему будет возвращена не вся эта сумма, а соответствующая ей сумма уплаченного налога, то есть 1 300 рублей.

10 000*13%=1 300 РУБ.

Налоговые вычеты не могут применить физические лица, которые освобождены от уплаты НДФЛ в связи с тем, что у них в принципе отсутствует облагаемый доход. К таким физическим лицам относятся:

безработные, не имеющие иных источников дохода, кроме государственных пособий по безработице;

индивидуальные предприниматели, которые применяют специальные налоговые режимы.

3.2. ОСНОВНОЙ ЭТАП. ПРАКТИЧЕСКАЯ ЧАСТЬ.

(Практическое задание (Приложение 1))

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ 3-НДФЛ (ПРЕЗЕНТАЦИЯ)

Большинство граждан, решивших воспользоваться своим правом на получение вычетов по налогу на доходы физических лиц или граждан, у которых возникла обязанность отчитаться по полученным доходам, по привычке предпочитают заполнять налоговую декларацию в бумажном виде. Этот процесс, как правило, занимает много времени.

Чтобы избежать этого, можно воспользоваться специальной программой для автоматизированного заполнения в электронном виде декларации по налогу на доходы физических лиц по форме 3-НДФЛ.

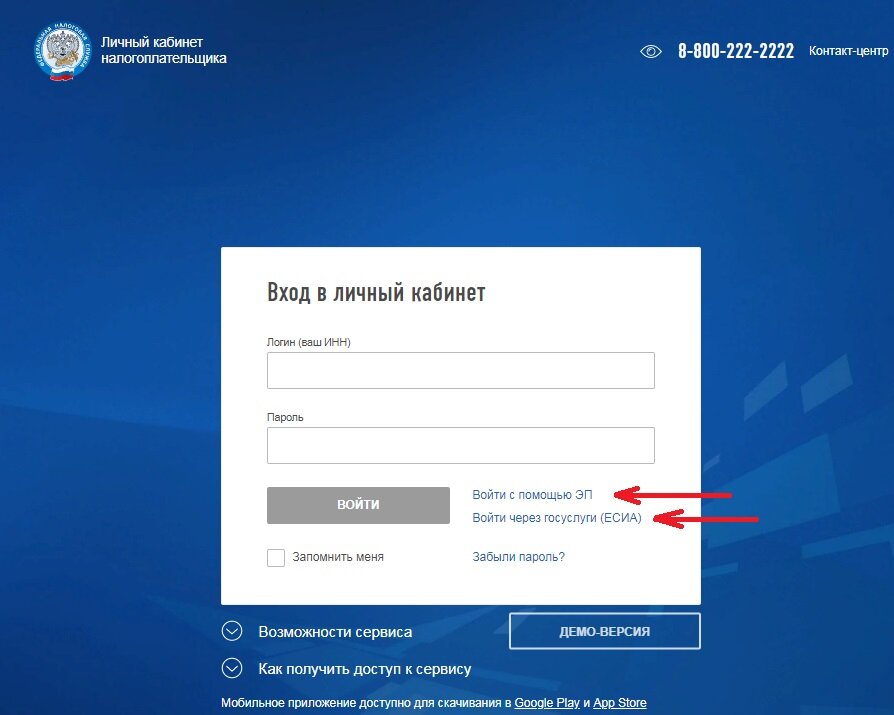

Для этого необходимо зайти в раздел: «Личный кабинет налогоплательщика» на сайте ФНС России

любым доступным способом.

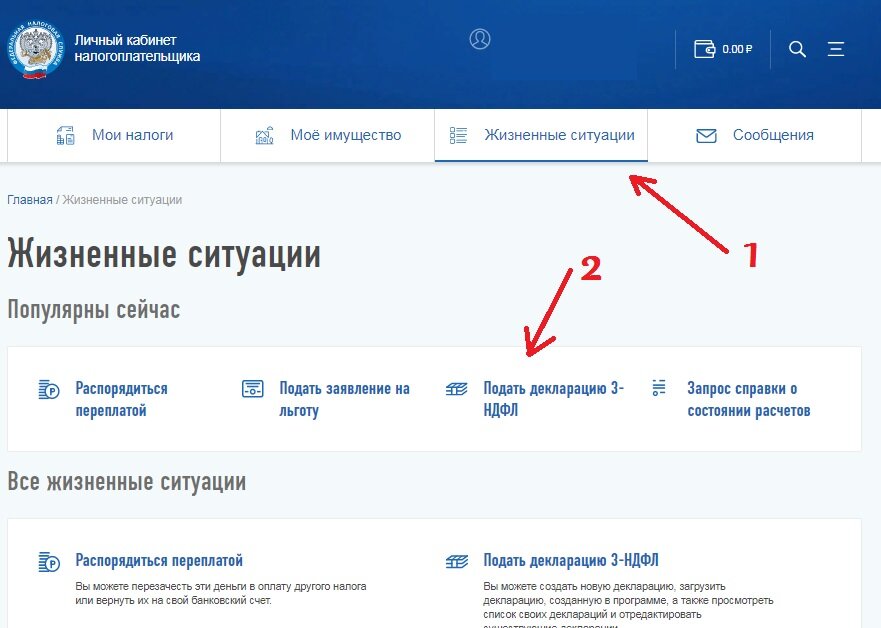

В личном кабинете выбираем раздел "Жизненные ситуации" и нажимаем на надпись "Подать декларацию 3-НДФЛ".

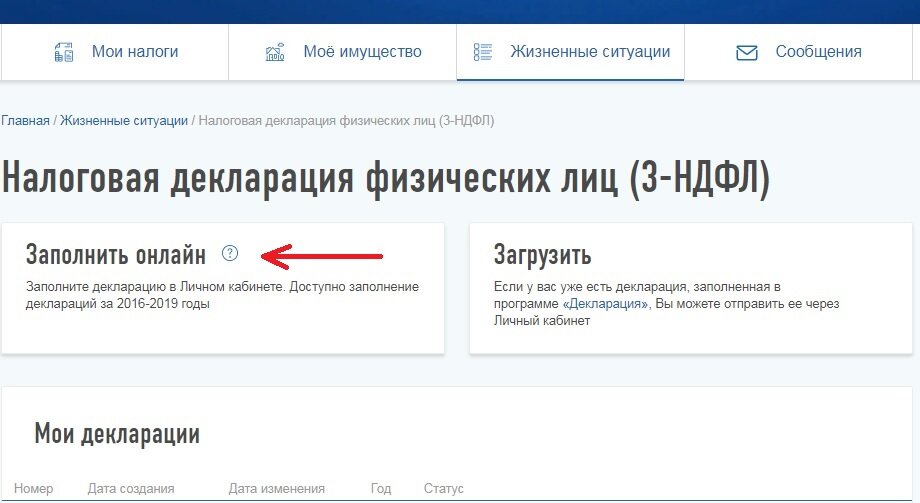

В открывшемся разделе нажимаем на "Заполнить онлайн"

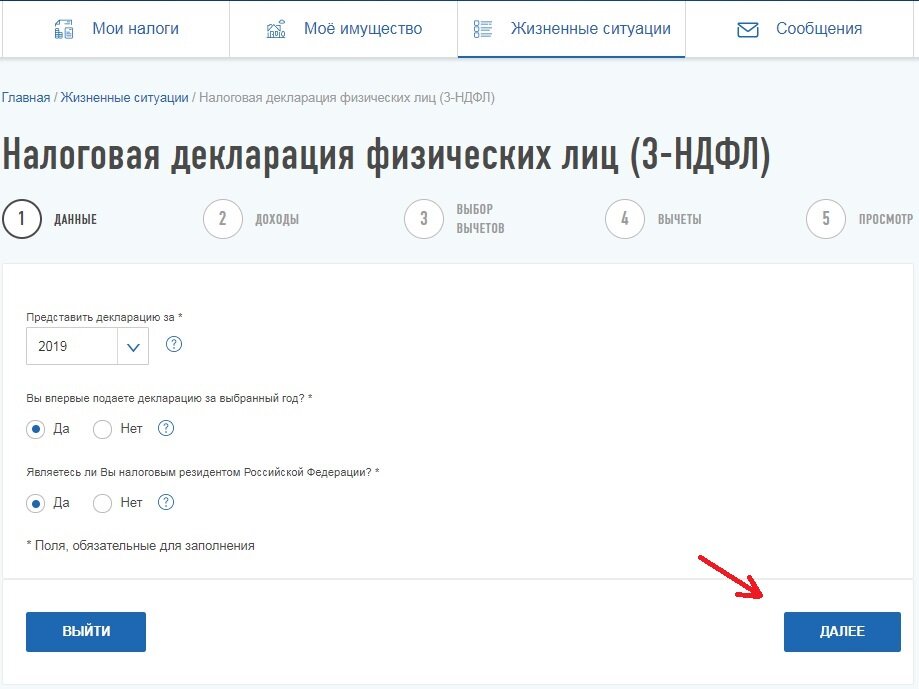

Далее указываем, за какой год будем подавать декларацию, например, за 2019 год, и нажимаем на кнопку "Далее"

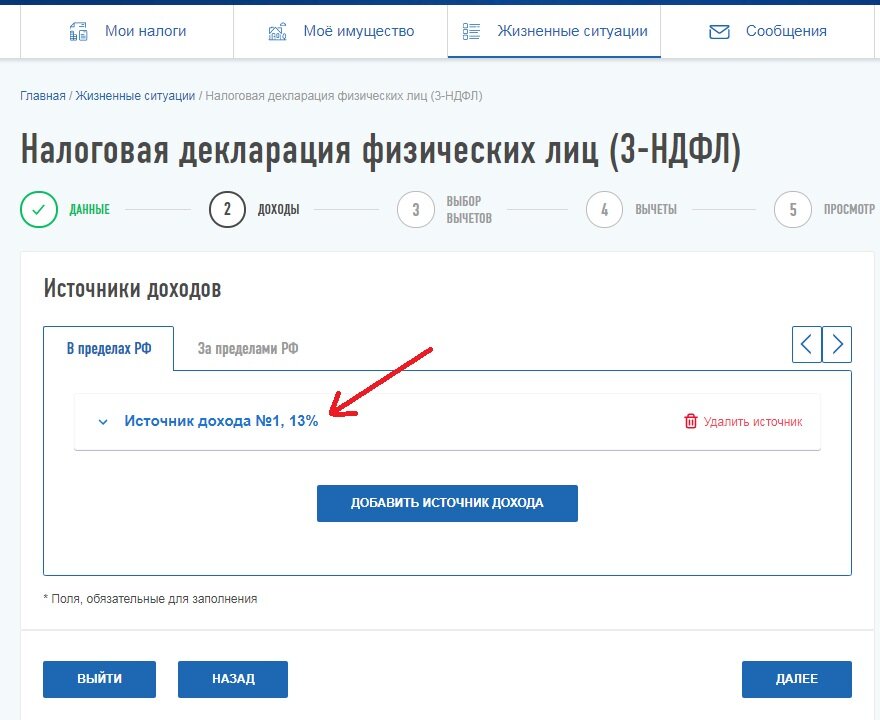

Затем нажимаем "Добавить источник дохода"

Появляется источник дохода №1, 13%, -выбираем его

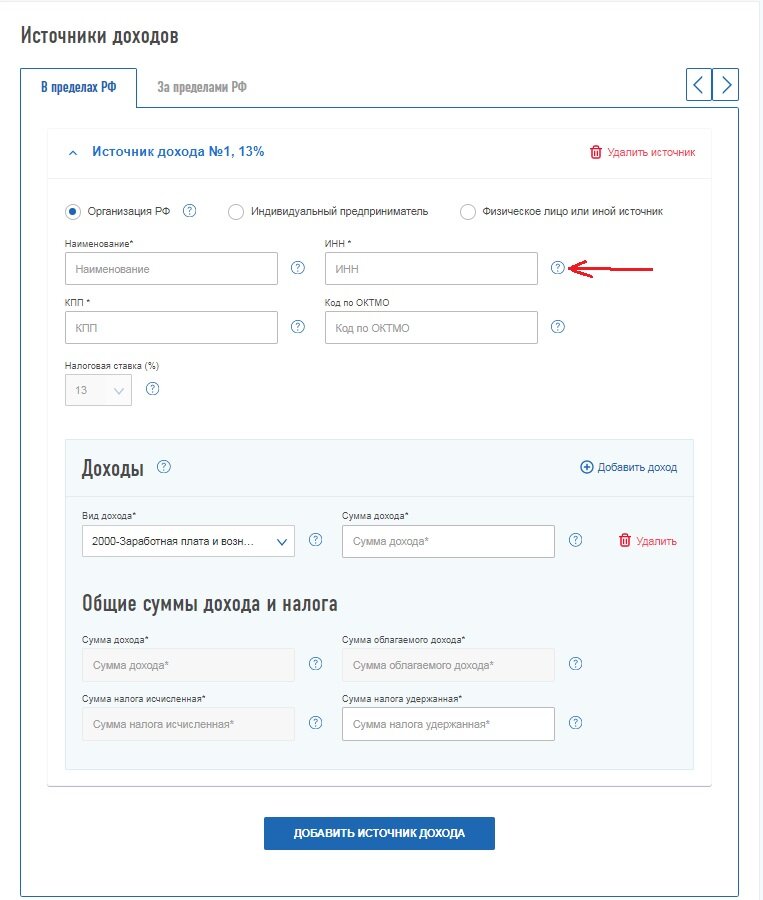

После чего открывается анкета, которую необходимо заполнить, на основании справки, выданной бухгалтерией (справка о доходах).

После внесения всех данных нажимаем "Добавить источник дохода" и кнопку "Далее".

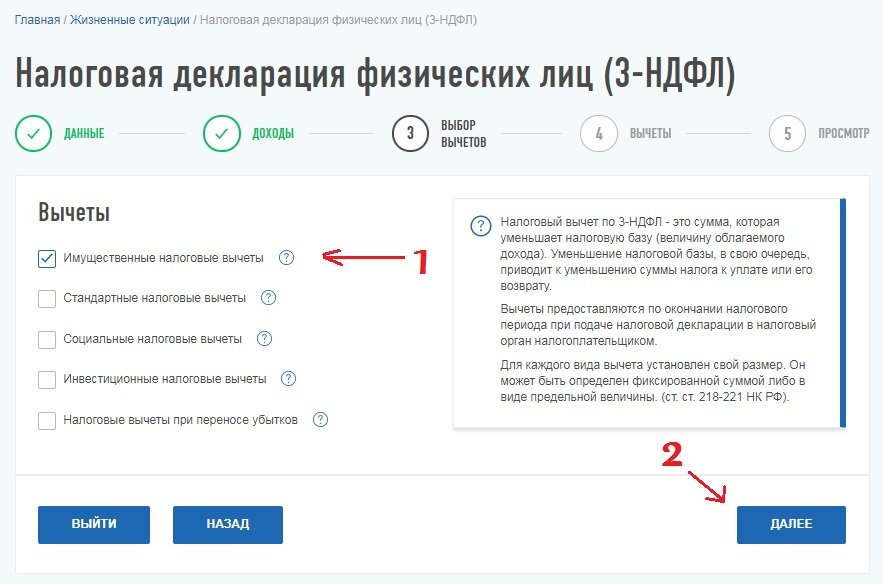

Затем выбираем "Имущественные налоговые выплаты" и кнопку "Далее"

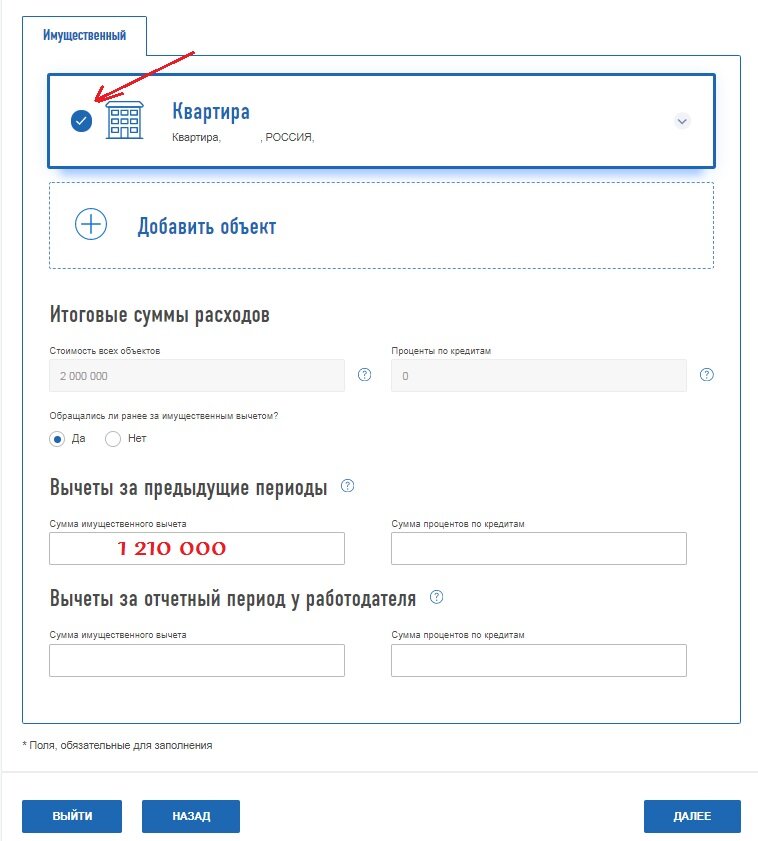

Теперь необходимо добавить объект недвижимости. Нажимаем на "Добавить объект" и в появившемся окне, указать необходимую информацию.

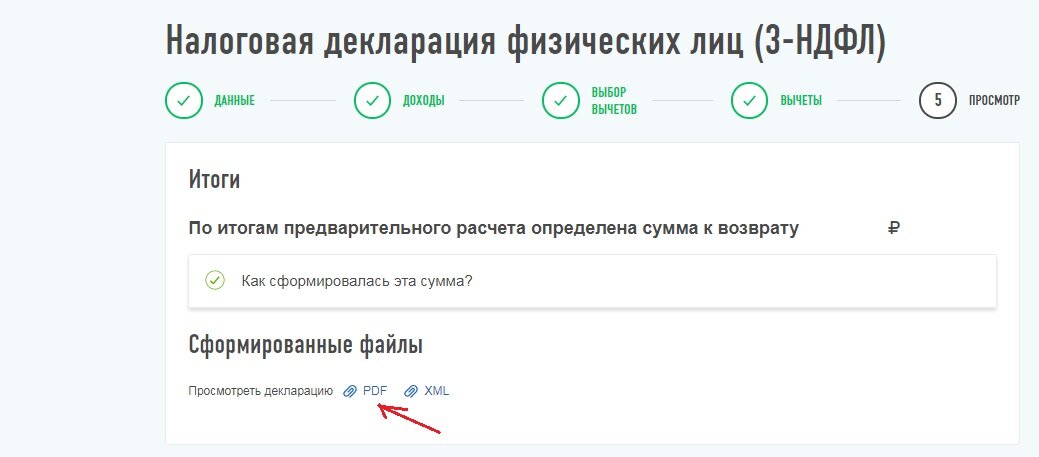

Налоговая декларация физических лиц (3-НДФЛ) сформирована.

остаётся прикрепить подтверждающие документы.

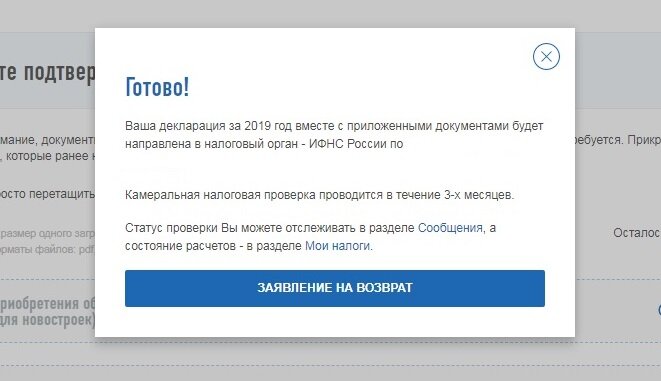

Подписываем электронной подписью и нажимаем "Подтвердить и отправить" (Пароль к ЭП можно создать в личном кабинете на сайте налог.ру).

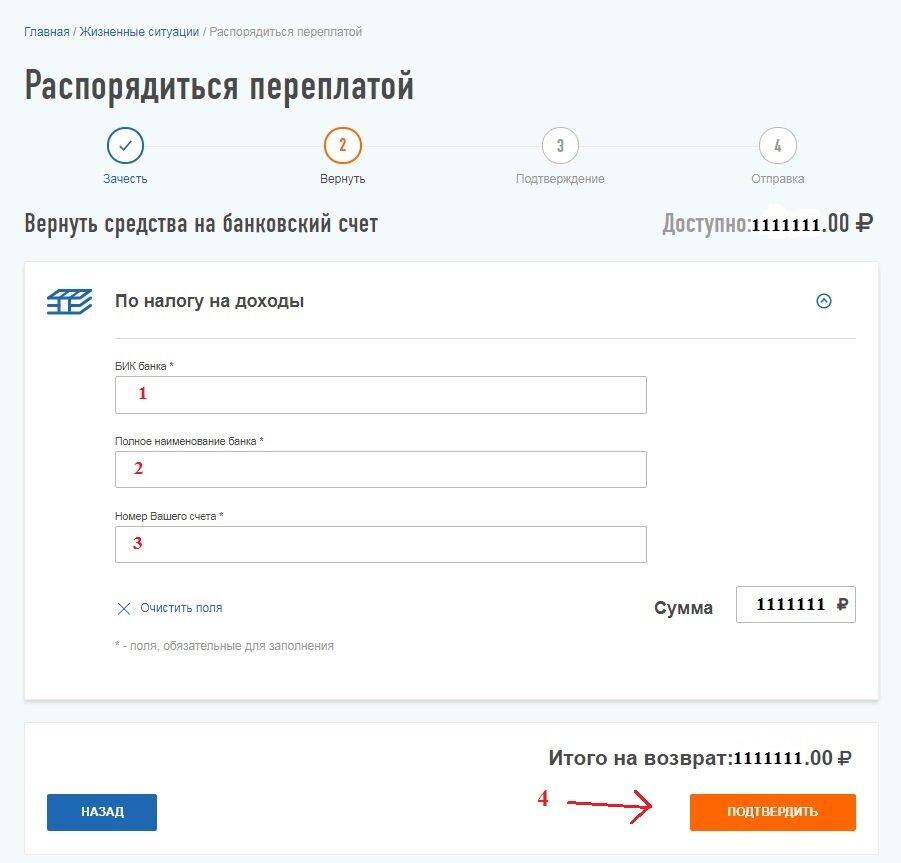

Заявление на возврат можно сформировать сразу, либо после камеральной проверки. Для этого заполняем данные своего банковского счёта и нажимаем кнопку "Подтвердить".

Затем вводите пароль к сертификату ЭП и "Отправить заявление".

Источники информации

Основные источники:

Гражданский кодекс РФ Части 1 и 2

Налоговый кодекс РФ. Части 1 и 2

Скворцов О.В. Налоги и налогообложение Москва Издательский центр «Академия» 2009.

Скрипниенко В.Н. Налоги и налогообложение: Учебник. - СПб: ИД "Питер", М.: Издательский дом "БИНФА", 2008.- 496 с.

Тарасаова В.Ф. Семыкина Л.Н. Налоги и налогообложение: Учебник. – М.: КНОРУС, 2007.- 320 с.

Дополнительные источники:

Ежемесячный журнал «Нормативные акты»

Ежемесячный научно-практический журнал «Бухгалтерский учет»

Ежемесячный научно-практический журнал «Главбух»

Интернет-ресурсы:

http://www.buh.ru/

http://www.bibliofond.ru

http://www.nalog.ru/

http://www.buhgalteria.ru/

http://www.r66.nalog.ru

ПРИЛОЖЕНИЕ 1

Практическое задание

Заполнить декларацию по форме 3 НДФЛ с использованием персонального компьютера. Для выполнения данной работы необходимо воспользоваться разделом «Презентацией с подробной инструкцией по заполнению». Необходимо внести данные в программу и сформировать документ.

Исходные данные:

Сотруднику ООО «Проект» Борисову Андрею Петровичу, необходимо сдать в ИФНС РФ налоговою декларацию 3 НДФЛ на получение стандартного вычета при покупке жилья, собственником приобретенного жилья является Борисов А.П., единолично.

Квартира приобретена в декабре 2018 года за 1 500 000 рублей.

Данные ООО «Проект»:

ИНН/КПП 7740001211/351222815

Регион 74

Страна Россия

Данные Борисова А.П.: Борисов Андрей Петрович

Паспортные данные: серия 7501 № 777002

Дата рождения: 17.10.1969 год

Место рождения: Россия, Челябинск

ИНН 7475552233

Сведения о доходах за 2018 год (выписка из справки 2 НДФЛ)

Период

|

Сумма дохода, руб.

|

01.18

|

25800,35

|

02.18

|

28239,15

|

03.18

|

24574,19

|

04.18

|

27834,12

|

05.18

|

26528,36

|

06.18

|

23228,98

|

06.18 (премия за полугодие)

|

13265,23

|

07.18

|

25800,35

|

08.18

|

28239,15

|

09.18

|

24574,19

|

10.18

|

27834,12

|

11.18

|

26528,36

|

12.18

|

23228,98

|

12.18 (премия по итогам года)

|

13265,23

|

Сохраните заполненный файл, распечатайте его |

|

|

Скачать 1.28 Mb.

Скачать 1.28 Mb.