ПОСОБИЕ ГРАНТ УУ магистрам 2014. Методические рекомендации по построению системы бюджетирования, анализируется консолидация бюджета в производственном холдинге. Материал содержит по каждому разделам большое количество рисунков, таблиц, широко применяемых для иллюстрации материалов пособия

Скачать 4.67 Mb. Скачать 4.67 Mb.

|

|

Глава 3. Домашние тестовые задания Тесты по теме 1: Организация системы бухгалтерского управленческого учета Потребителями информации управленческого учета являются: *а) менеджеры предприятия; б) акционеры предприятия; в) банк на стадии принятия решения о выдаче предприятию кредита. Бухгалтер, осуществляющий управленческий учет, должен придавать особое значение соблюдению этического принципа: а) конфиденциальность; б) независимость; *в) объективность. В системе управленческого учета обрабатываются данные о хозяйственных фактах: а) совершенных в прошлом; б) оформленных документально; *в) совершенных в прошлом и ожидаемых в будущем. Обязательное условие управленческого учета: *а) подготовка квалифицированных бухгалтерских кадров; б) принятие закона; в) разработка стандартов. Тесты по теме 2: К отложенным расходам относятся: а) резервы предстоящих расходов и платежей; *б) расходы будущих периодов. «Запасоемкими» затратами являются: *а) затраты на продукт; б) затраты периода. На какой вопрос дает ответ информация о затратах в разрезе экономических элементов: *а) какие ресурсы были использованы предприятием в ходе осуществления деятельности? б) куда были направлены ресурсы предприятия в ходе осуществления деятельности? 4. «Расходы на подготовку и освоение производства» - это: *а) статья затрат; б) элемент затрат. 5. Затраты на продукт – это: а) затраты, которые непосредственно связаны с осуществлением производственной деятельности предприятия, изготовлением продукции; *б) затраты, которые в момент их возникновения можно непосредственно отнести на объект калькулирования на основе первичных документов; в) затраты, величина которых меняется в зависимости от уровня деловой активности предприятия. 6. Релевантными затратами считаются: а) затраты, рассчитанные для нескольких проектов с использованием единых правил; *б) затраты, имеющие существенное значение для принятия управленческого решения; в) сумма затрат, связанная с конкретным проектом; г) общие для всех альтернативных проектов затраты. 7. По методу признания в качестве расходов затраты классифицируются на: а) прямые и косвенные; *б) на продукт и за период; в) релевантные и нерелевантные. 8. В качестве носителей затрат могут выступать: а) цех; б) рабочее место; *в) продукт (услуга); г) предприятие. 9. Документ «раскройный лист» используется при контроле использования материалов способом: *а) учета использования партии материалов; б) инвентарным; в) предварительного контроля (сигнального документирования). 10. В кассовых и банковских документах: *а) исправления не допускаются; б) не оговоренные исправления не допускаются; в) исправления допускаются. 11. В первичных документах и регистрах бухгалтерского учета: а) исправления не допускаются; *б) неоговоренные исправления не допускаются; в) исправления допускаются. 12. График документооборота представляет собой: а) перечень финансовой и налоговой отчетности организации с указанием срока ее предоставления; *б) систематизированный перечень первичных учетных документов, используемых организацией с регламентом их заполнения и обработки; в) список лиц, ответственных за составление и обработку первичных документов. 13. К какому виду затрат следует относить коммерческие расходы (при определении учетной политики)? а) переменные затраты; б) условно-переменные затраты; *в) условно-постоянные затраты. 14. Косвенными являются затраты: *а) включаемые в себестоимость нескольких видов продукции в определенной доле; б) возникающие в подразделениях вспомогательного производства; в) списываемые за счет прибыли. 15. Не должно быть повторяющихся номеров в первичных документах по учету МПЗ: *а) в течение года; б) по усмотрению организации; в) вопрос не урегулирован. Задание 1 Дать характеристику и привести примеры центров ответственности в различных сферах деятельности по таблице

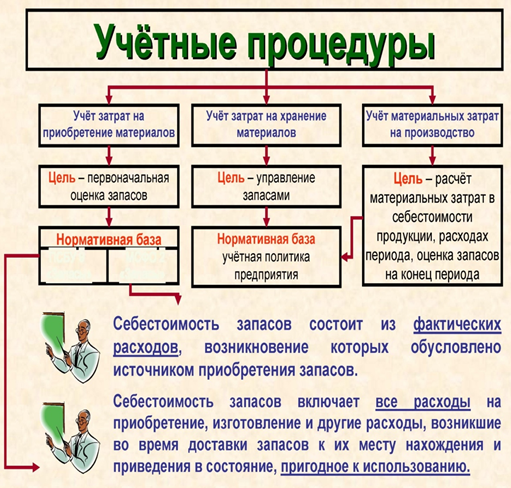

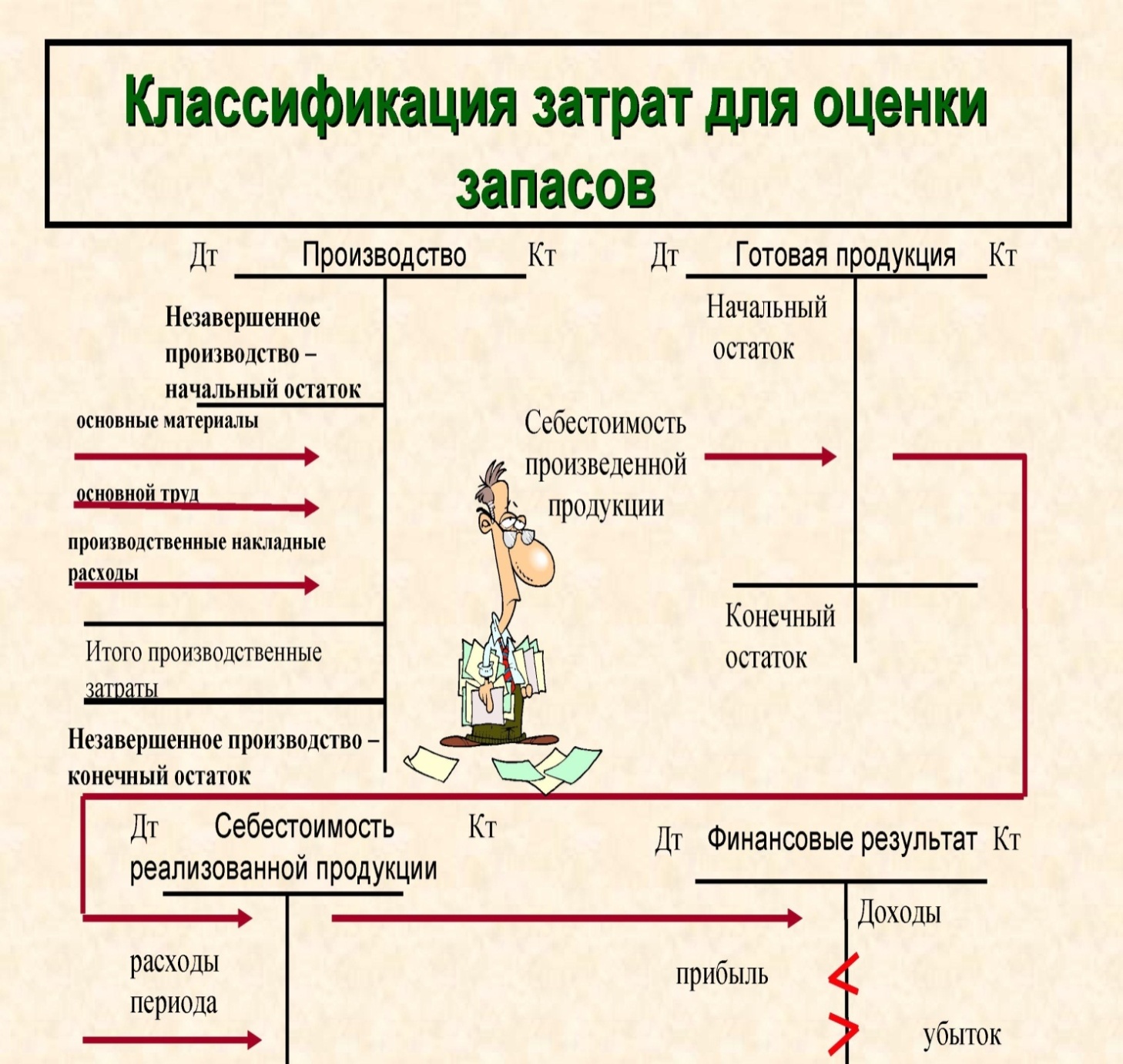

Тема 3. Учет затрат на материалы и оплату труда (рис. 3.1. – 3.3). Анализ слайдовых материалов по вопросам темы: 1.Затраты на приобретение, хранение и отпуск материалов в производство. 2.Определение стоимости отпускаемых в производство материалов. 3.Учет затрат на оплату труда.  Рис. 3.1. Учетные процедуры Р  ис. 3.2. Классификация затрат для оценки запасов ис. 3.2. Классификация затрат для оценки запасов Задание 2 Провести анализ методов оценки по данным табл. 3.1. Сделать выводы о выборе метода оценки в условиях инфляции для целей управленческого учета. Таблица 3.1 Сравнение различных методов оценки

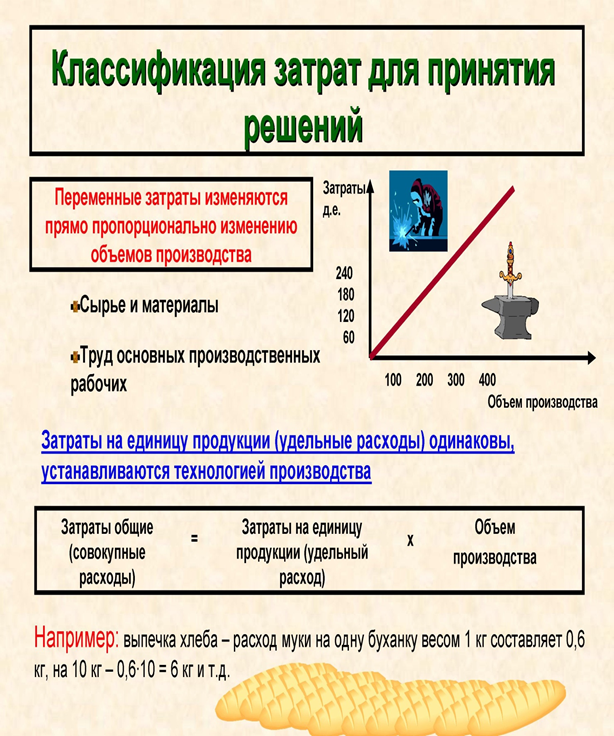

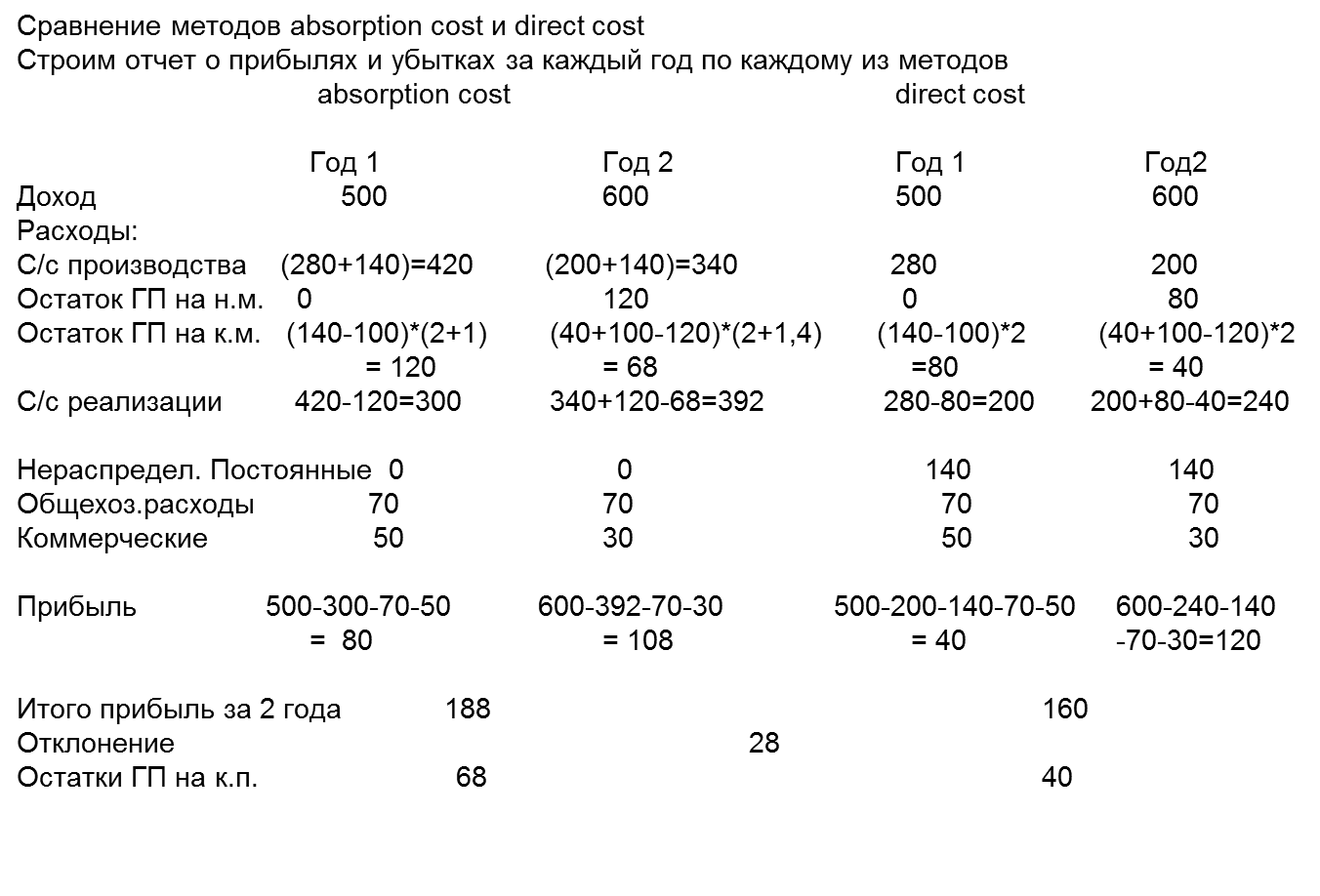

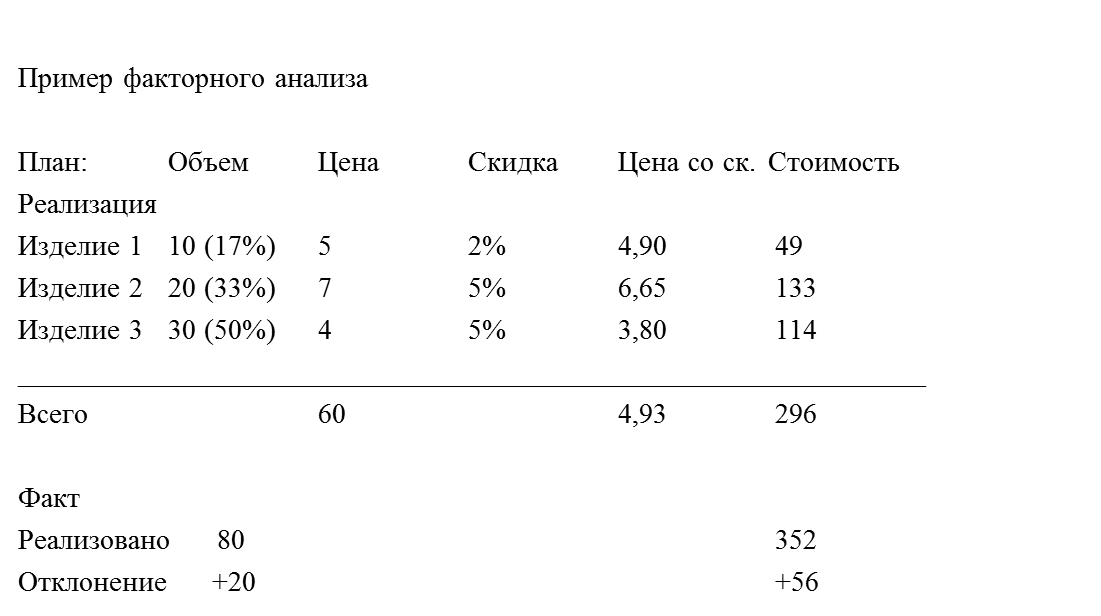

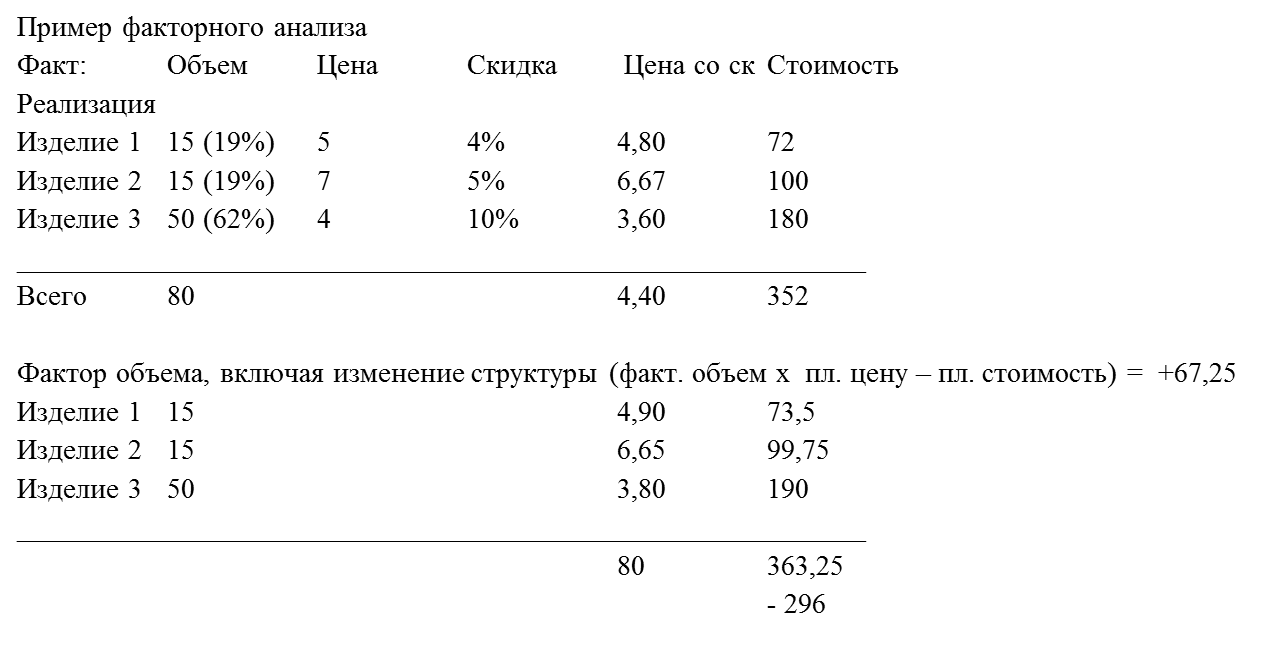

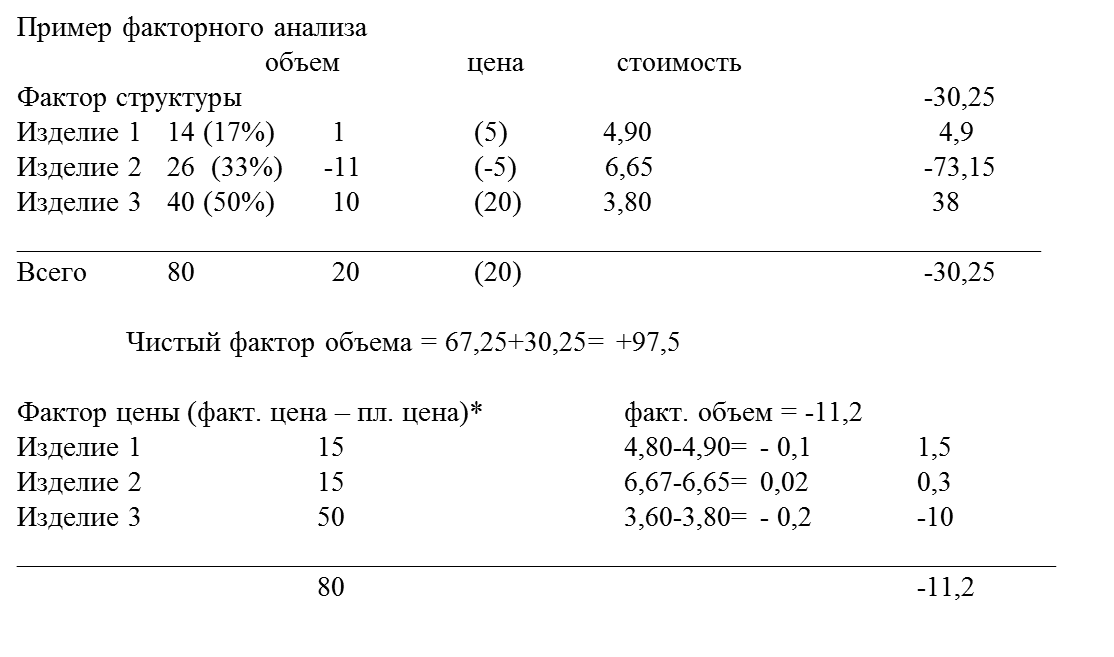

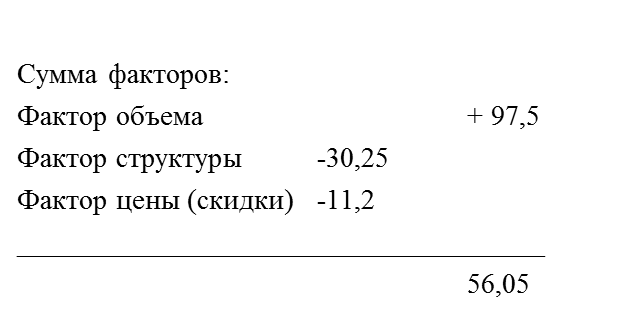

Рис. 3.3. Классификация затрат для принятия решений Тема 4. Учет производственных накладных расходов. Необходимость накладных расходов. Ставки распределения накладных расходов. Тесты по теме 4 По степени оперативности и учета затрат выделяют системы: а) учета фактических затрат и нормативных (плановых) затрат; *б) система «директ-костинг»; в) учета полных затрат. Использование принципа «пропорциональности» для распределения косвенных затрат означает, что: *а) величина распределяемых затрат и величина выбранной базы распределения должны находиться в пропорциональной зависимости; б) величина распределяемых косвенных затрат должна находиться в пропорциональной зависимости от величины прямых затрат; в) база распределения должна находиться в пропорциональной зависимости от продолжительности отчетного периода. Дифференциация баз распределения косвенных затрат предполагает, что: *а) могут использоваться различные базы распределения для различных статей затрат и различных мест возникновения затрат; б) для каждого отчетного периода должны использоваться различные базы распределения; в) различные базы распределения должны использоваться для составления нормативных (плановых) и фактических калькуляций. В управленческом учете при позаказном методе калькулирования себестоимости при списании по нормативу общепроизводственных расходов будет а) кредитоваться счет «основное производство»; *б) кредитоваться счет «общепроизводственные расходы»; в) дебетоваться счет «общепроизводственные расходы». В управленческом учете при распределении общепроизводственных расходов на заказ, самым лучшим считается следующий коэффициент: а) фактические накладные расходы, деленные на фактический объем; б) планируемые накладные расходы, деленные на фактический объем; *в) планируемые накладные расходы, деленные на планируемый объем. В условиях калькулирования полной фактической производственной себестоимости прямые затраты *а) соотносятся с объектом калькулирования в момент возникновения; б) соотносятся с объектом калькулирования в конце месяца; в) соотносятся только с выручкой. В условиях массового производства индивидуальная выработка определяется по данным а) индивидуальных нарядов; *б) рапортов о выработке в сочетании с маршрутными листами; в) материального отчета цеховой кладовой. Метод учета раскроя по партиям предполагает *а) сравнение данных фактического использования материалов с данными их использования по технологической документации; б) периодическое составление отчета о фактическом выпуске готовой продукции и отпущенного материала; в) периодическое проведение инвентаризации остатков материалов в цехах. Добавленные затраты – это: *а) сумма прямых трудовых затрат и общепроизводственных расходов; б) сумма прямых материальных и прямых трудовых затрат; в) все производственные затраты; г) все периодические затраты. Задача №1 ОАО «Каравай» производит закупку муки для выпечки хлебобулочных изделий. Информация о наличии муки на складе, её закупке и отпуске представлена в табл. 3.2. Таблица 3.2

Необходимо рассчитать стоимость муки отпущенной в производство. Тема 5. Характеристика позаказной калькуляции продукции. Фактическое и нормальное калькулирование продукции Вариант 1. Методы калькуляции продукции 1. Компания использует норму возмещения накладных расходов на базе времени отработанного станками. Сметные заводские накладные расходы на 200Х год составили 14400 у.е., а фактические накладные расходы составили 16300 у.е. В течение 200Х года компания распределила 13200 у.е. заводских накладных расходов на 22000 часов фактически отработанного станками времени. Каков сметный уровень времени отработанного станками, часов? 24000 22000 17815 27167 2. Компания использует для внутренних целей калькулирование переменных затрат. Имеется следующая информация о затратах на единицу продукции: прямые материалы – 4,40 у.е., прямой труд – 1,60 у.е., переменные производственные расходы – 2,30 у.е., постоянные производственные расходы – 1,90 у.е., переменные коммерческие расходы – 3,10 у.е., постоянные коммерческие расходы – 1,10 у.е. Если остатки готовой продукции составляют 1240 единиц, каков будет их производственная себестоимость? 10 292 у.е. 12 648 у.е. 14 136 у.е. 17 856 у.е. 3. При планировании своей деятельности на год компания исходит из предполагаемого объема реализации 6 000 000 у.е. и подготовила следующие данные:

Чему будет равна точка безубыточности? 2 250 000 у.е. 4 000 000 у.е. 3 500 000 у.е. 5 300 000 у.е. 4. Общая сумма постоянных производственных накладных расходов предприятия составила 400 000 у.е., а переменных сбытовых расходов – 50 000 у.е. Как следует классифицировать эти расходы в соответствии с методом калькулирования полных затрат?

5. Следующие данные характеризуют деятельность предприятия

Какова точка безубыточности? 15 000 у.е. 16 364 у.е. 20 000 у.е. 33 333 у.е. Вариант 2. Методы калькуляции продукции Тема 6. Анализ « затраты-объем-прибыль» Сделать обзор по вопросам с примерами в слайдах. 1. Постоянные и переменные затраты. Релевантный подход. 2. Точка безубыточности и целевая прибыль. 3. Маржа (кромка) безопасности Операционный рычаг Задача 1. Компания PenCompany производит и продает ручки по цене 10,00 у.е. за коробку. Стоимость основных производственных материалов – 4 у.е. за коробку, а стоимость труда основных работников в среднем равна 0,75 у.е. за коробку. Переменные производственные накладные затраты равны 0,25 у.е. за коробку и постоянные производственные накладные затраты равны 125 000 у.е. в год. Административные расходы постоянны и составляют 45 000 у.е. в год., и комиссионные с продажи равны 1 у.е. за коробку. Ожидается, что производство будет составлять 100 000 коробок, этот план достигается каждый год. В прошлом году было продано 75 000 коробок. Каковы запасоемкие (подлежащие включению в стоимость запасов) затраты на коробку при использовании системы подсчета себестоимости с полным распределением затрат? 4,75 у.е. 5,00 у.е. 6,25 у.е. 7,25 у.е. Задача 2. Имеется следующая информация по предприятию:

Какова точка безубыточности в денежных единицах? 250 000 у.е. 200 000 у.е. 62 500 у.е. 50 000 у.е. 3. Постоянные производственные накладные расходы предприятия составили 150 000 у.е., а переменные расходы на сбыт – 50 000 у.е. Как следует классифицировать эти затраты методом калькулирования переменных затрат?

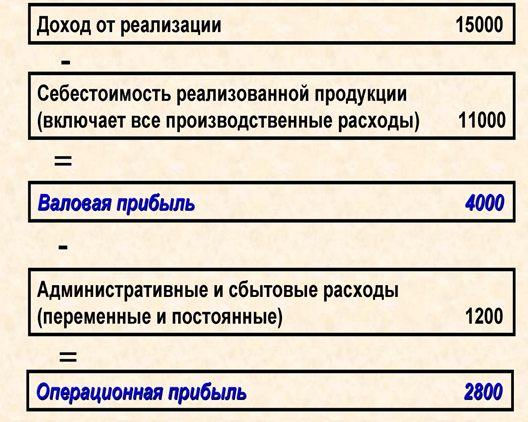

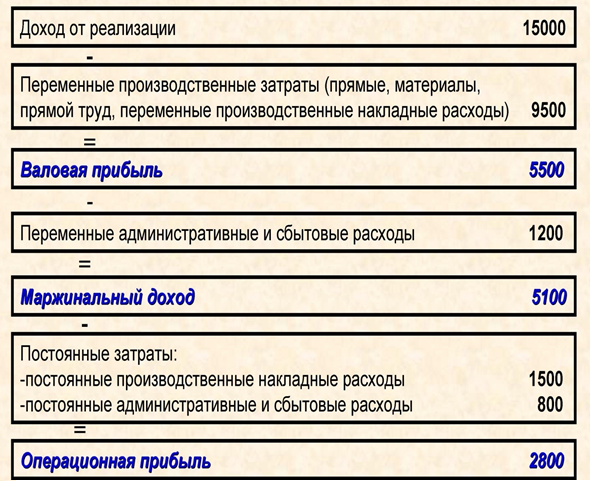

Тема 7. Методы учета полных затрат и учета переменных затрат и их влияние на финансовый результат (рис. 3.4, 3.5).  Рис. 3.4. Отчет о финансовых результатах (калькуляция себестоимости с полным распределением затрат), руб. Решение:  Рис. 3.5. Отчет о финансовых результатах (калькуляция себестоимости по переменным издержкам) Тема 8. Сущность анализа соотношения “затраты — объем — прибыль” Пример 1. Производственное предприятие выпускает и продает безалкогольный напиток “Байкал”, средние переменные затраты на производство и сбыт которого составляют 10 руб. за 1 бут.объемом 2 л. Напиток продается по цене 15 руб. за 1 бут. Постоянные затраты предприятия в месяц составляют 15 тыс. руб. Рассчитаем, какую прибыль может получить предприятие в месяц, если оно продает напитков в объеме 4,000 бут., 5,000 бут., 6,000 бут. Поскольку постоянные затраты предприятия не зависят от объема выпуска, найдем величину маржинального дохода и прибыль (как разность между величиной маржинального дохода и суммой постоянных затрат) для всех трех вариантов по данным (табл. 3.3). Таблица 3.3 Прибыль предприятия при различных объемах выпуска, руб.

Так как средняя величина маржинального дохода одинакова для всех трех вариантов, расчет прибыли можно упростить. Определим прибыль предприятия при любом объеме выпуска. Для этого действия: умножив среднюю величину маржинального дохода на объем выпуска получим общую величину маржинального дохода; от общей величины маржинального дохода отнимем постоянные затраты. Например, какую прибыль получит предприятие, если произведет и продаст 4,800 бут. “Байкал”? Величина маржинального дохода для данного объема составит: 5 руб. х 4,800 бут. = 24,000 руб. Прибыль: 24,000 руб.— 15,000 руб. = 9,000 руб. Задание 2 Провести сравнительный анализ методов распределения затрат Метод absorptioncost (полное распределение затрат) Метод directcost (распределение прямых затрат) ABC метод Сравнениеметодов absorption cost и direct cost Год 1 Год2 Реализовано продукции 100 ед 120 ед Произведено 140 ед 100 ед Расходы: Переменные 280 200 Переменные на ед-цу 2 руб/шт 2 руб/шт Производств.постоянные 140 140 постоянные на ед-цу 1 руб/шт 1,4 руб/шт Общехозяйственные 70 70 Коммерческие 50 30 Цена реализации 5 руб/шт 5 руб/шт Решение:  Провести анализ отклонений плановых и фактических значений. Сделать факторный анализ    Решение :  |