ПОСОБИЕ ГРАНТ УУ магистрам 2014. Методические рекомендации по построению системы бюджетирования, анализируется консолидация бюджета в производственном холдинге. Материал содержит по каждому разделам большое количество рисунков, таблиц, широко применяемых для иллюстрации материалов пособия

Скачать 4.67 Mb. Скачать 4.67 Mb.

|

|

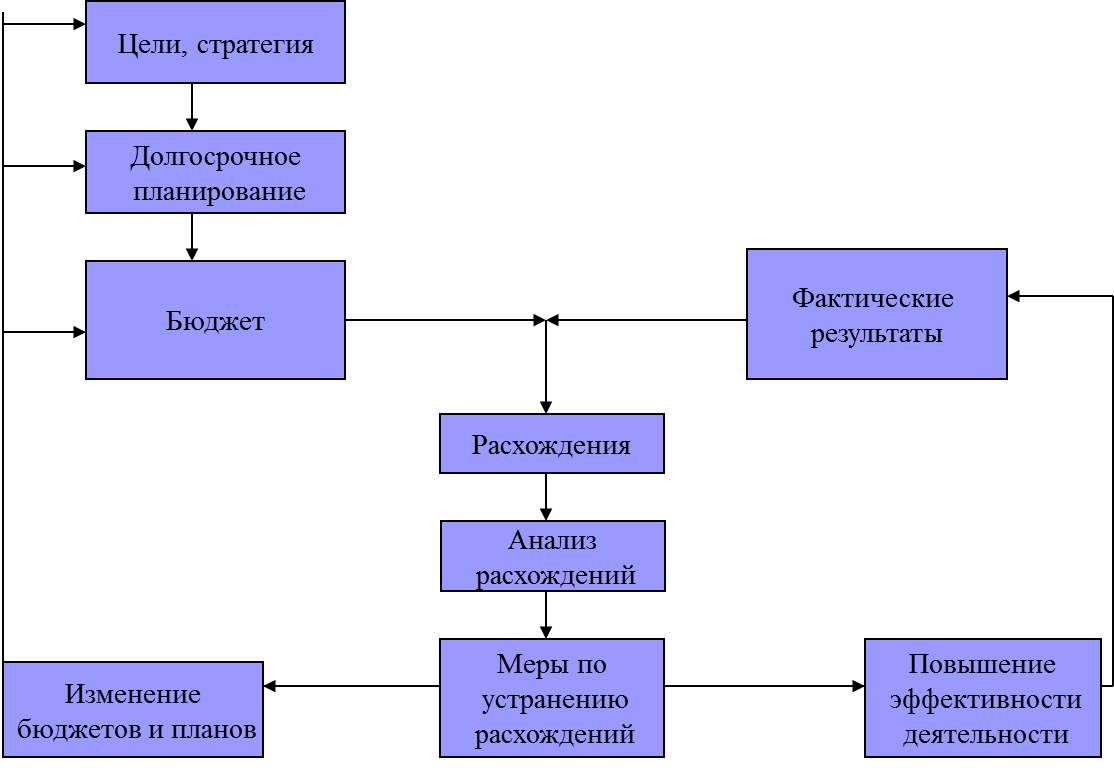

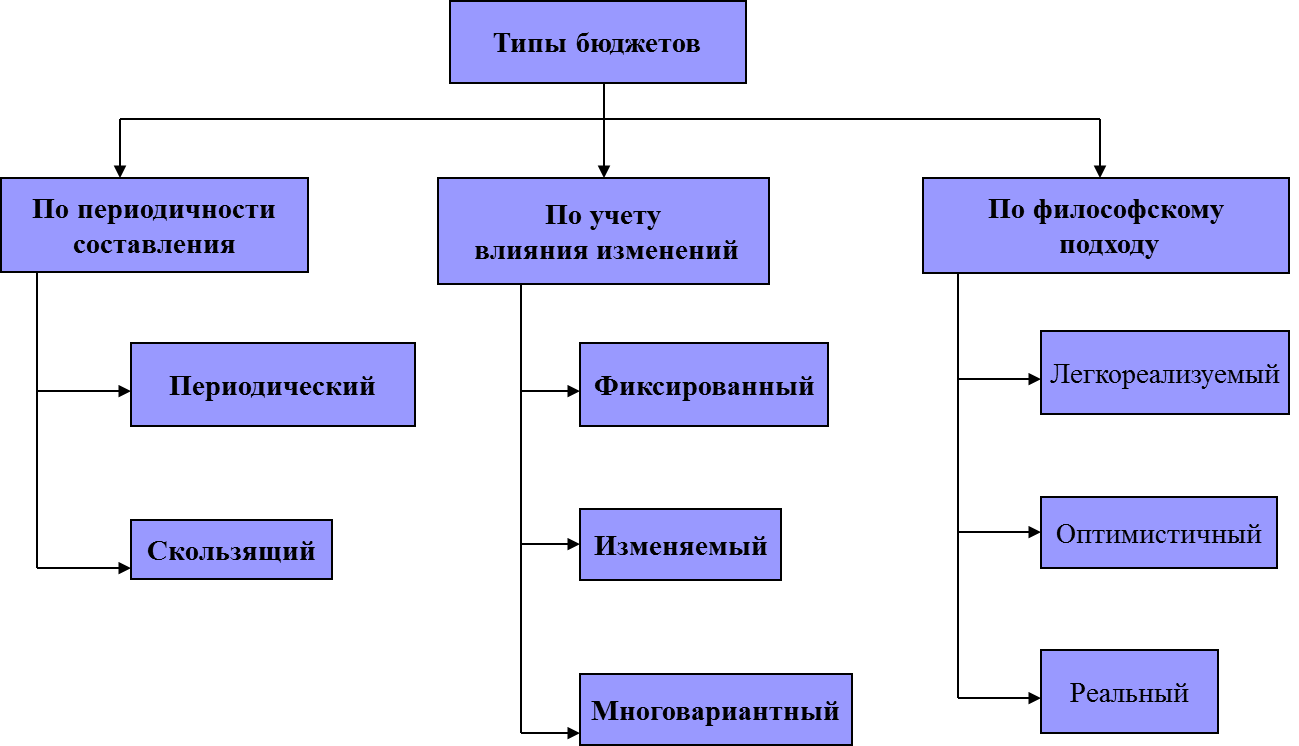

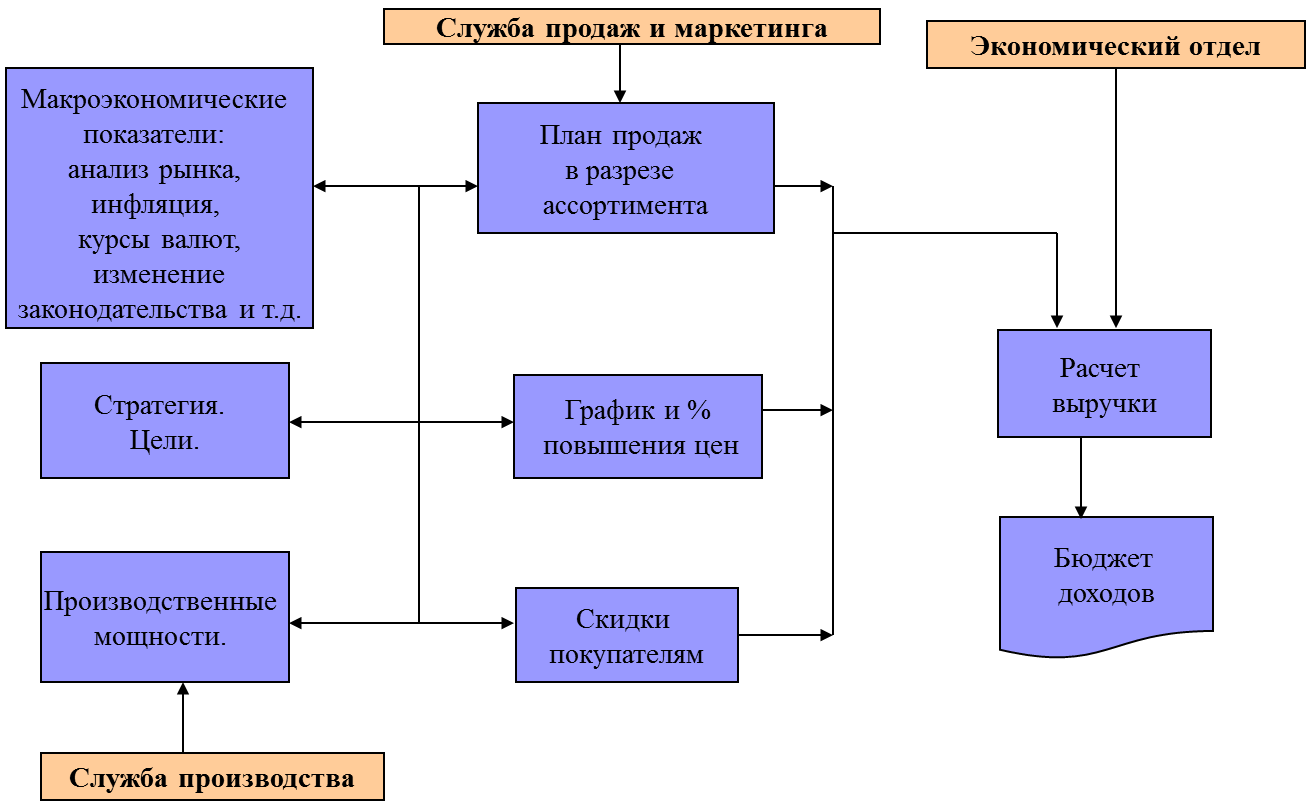

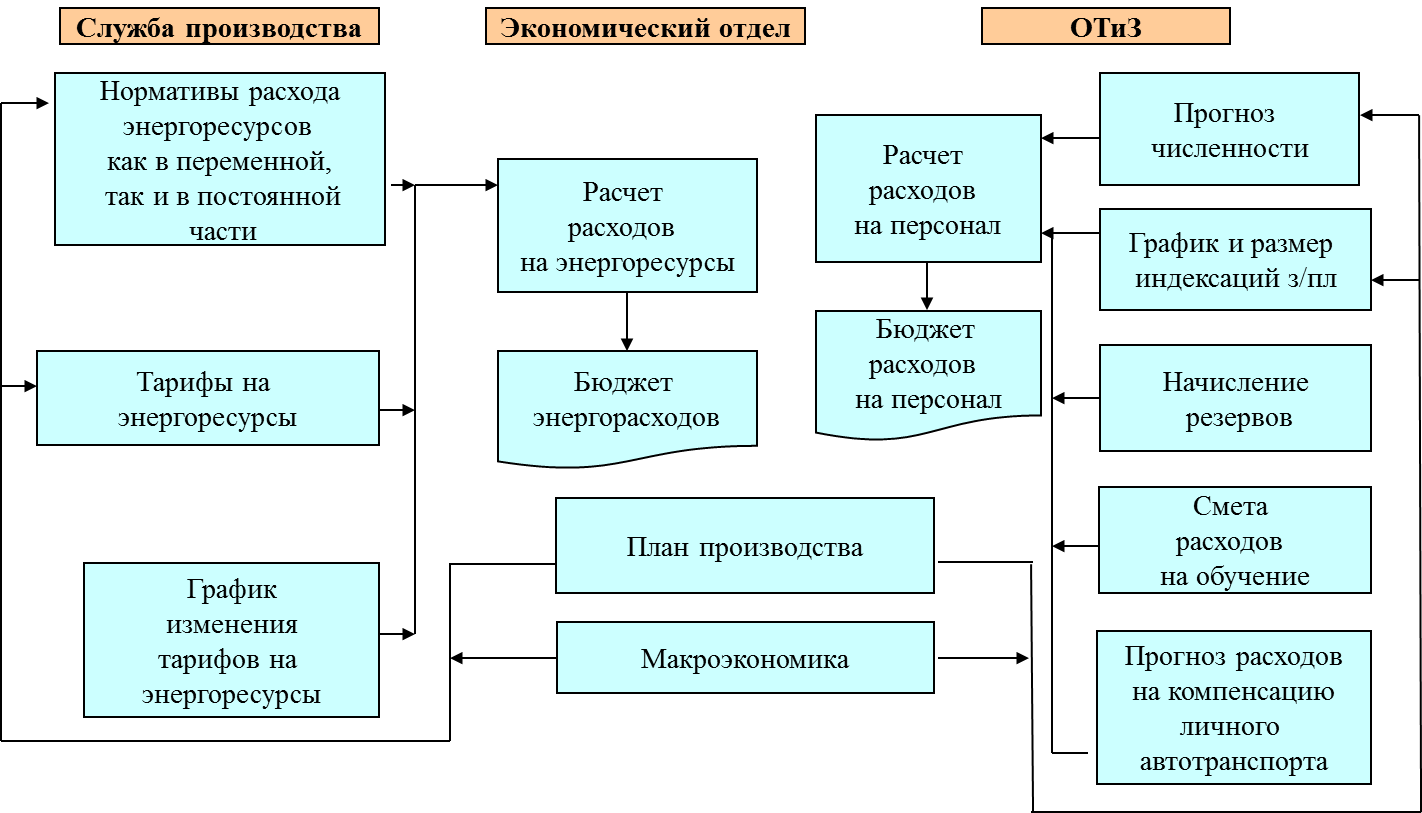

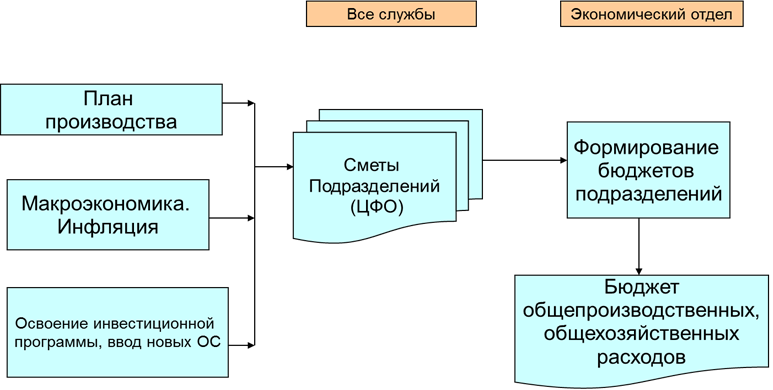

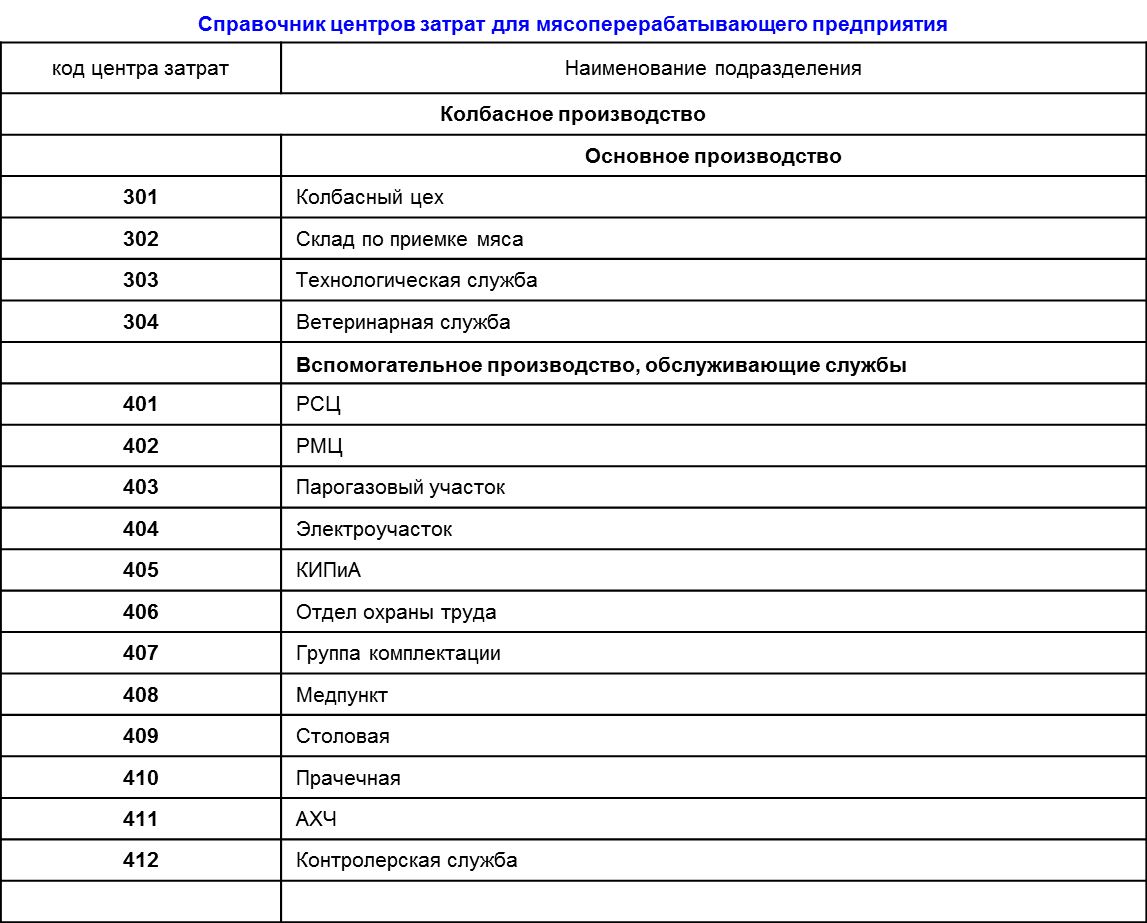

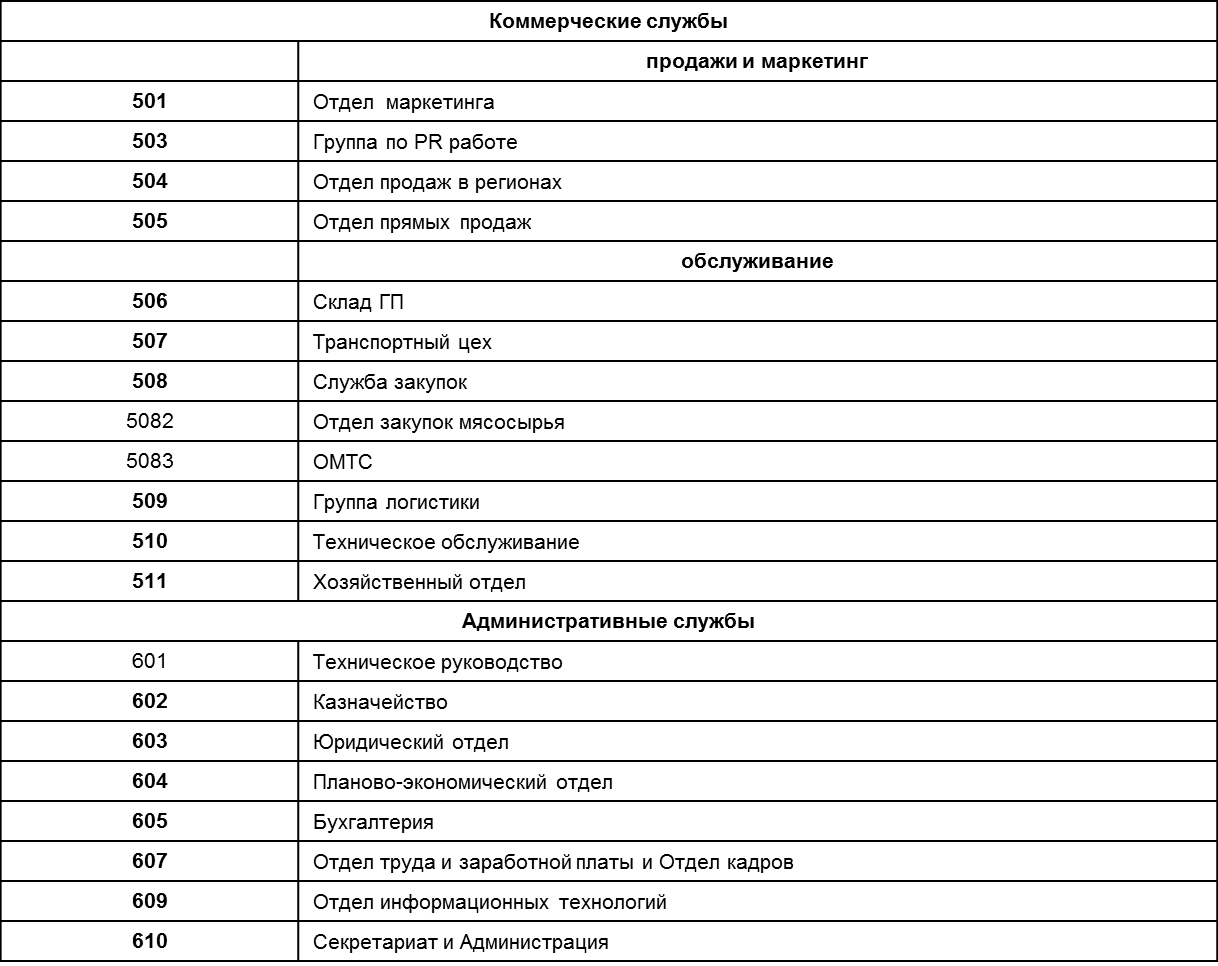

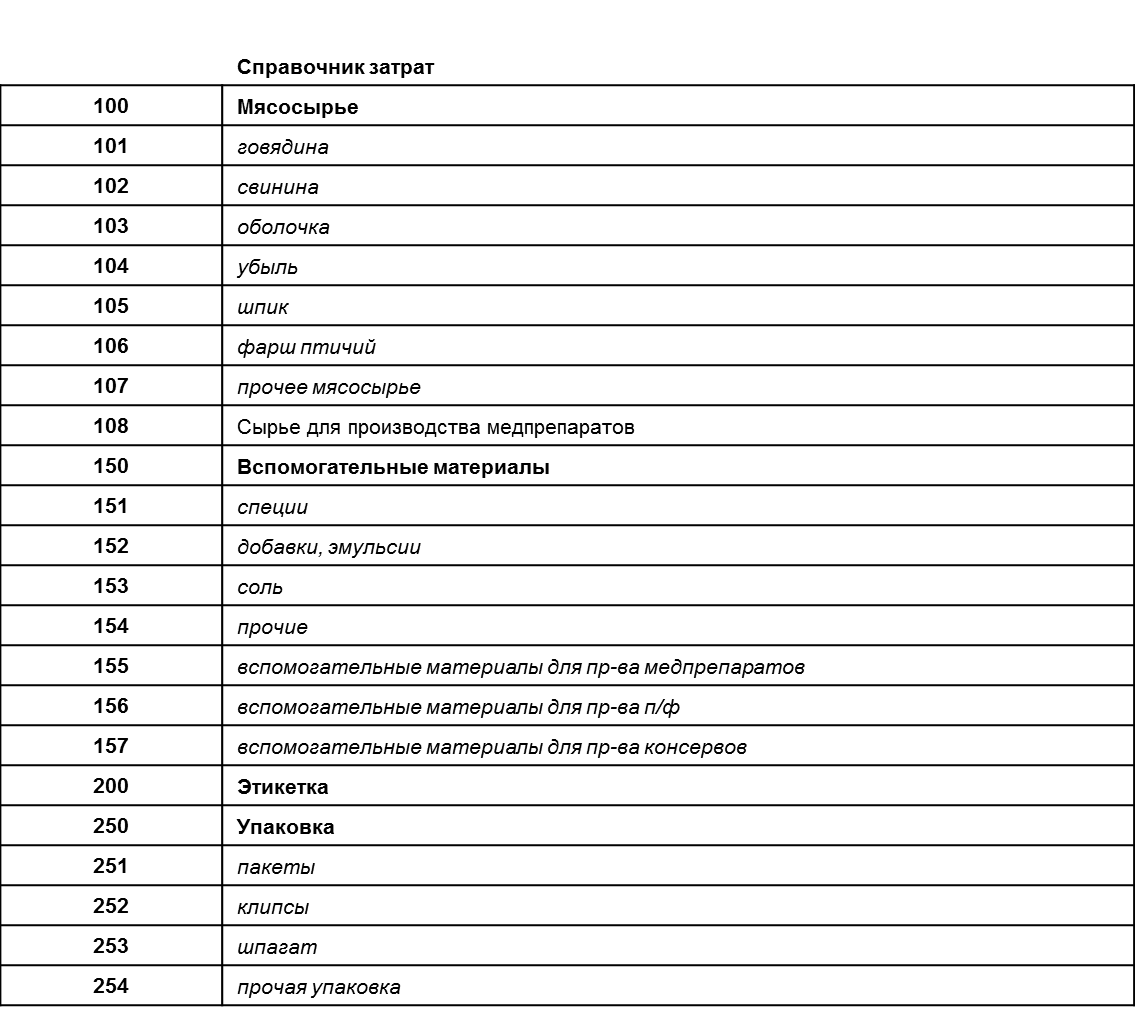

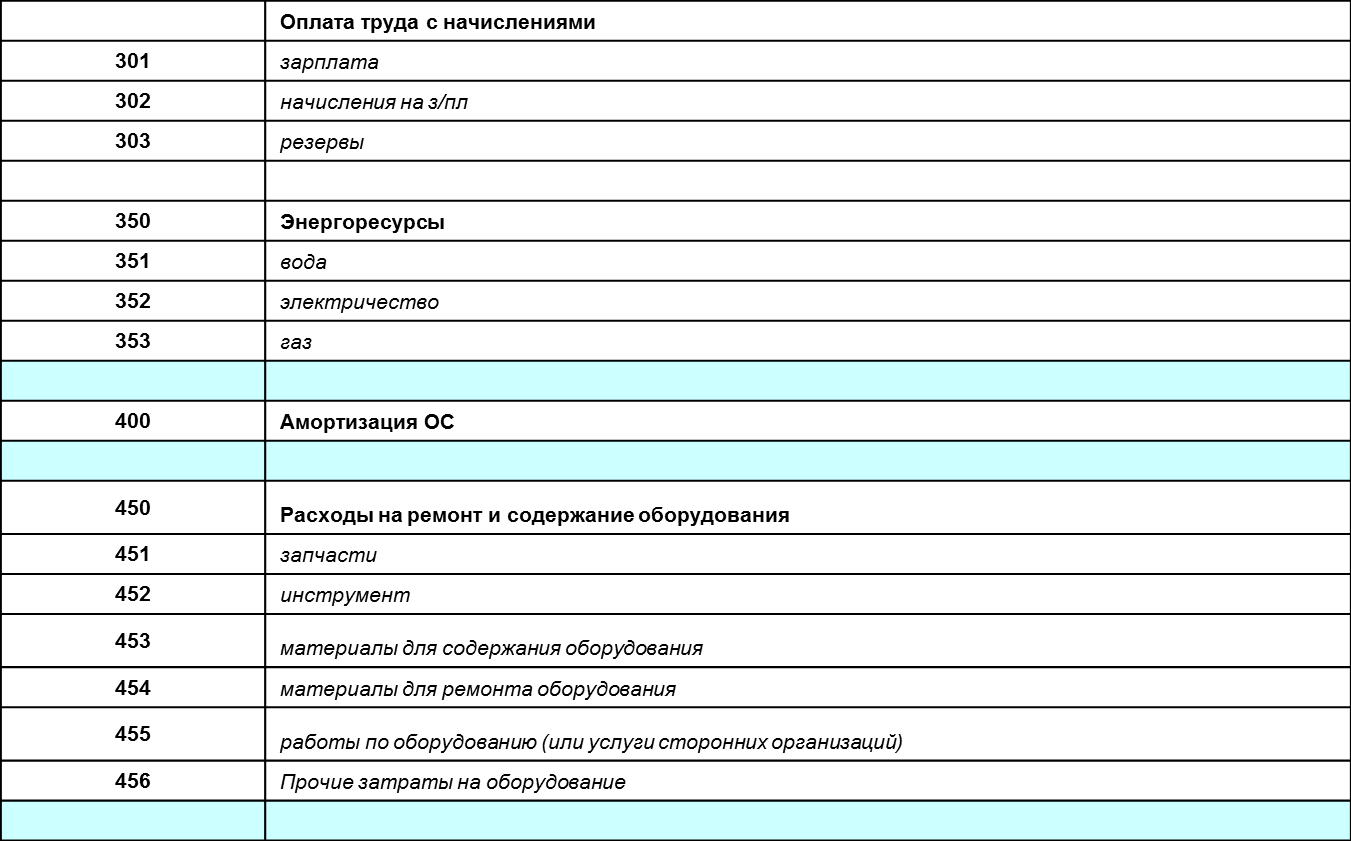

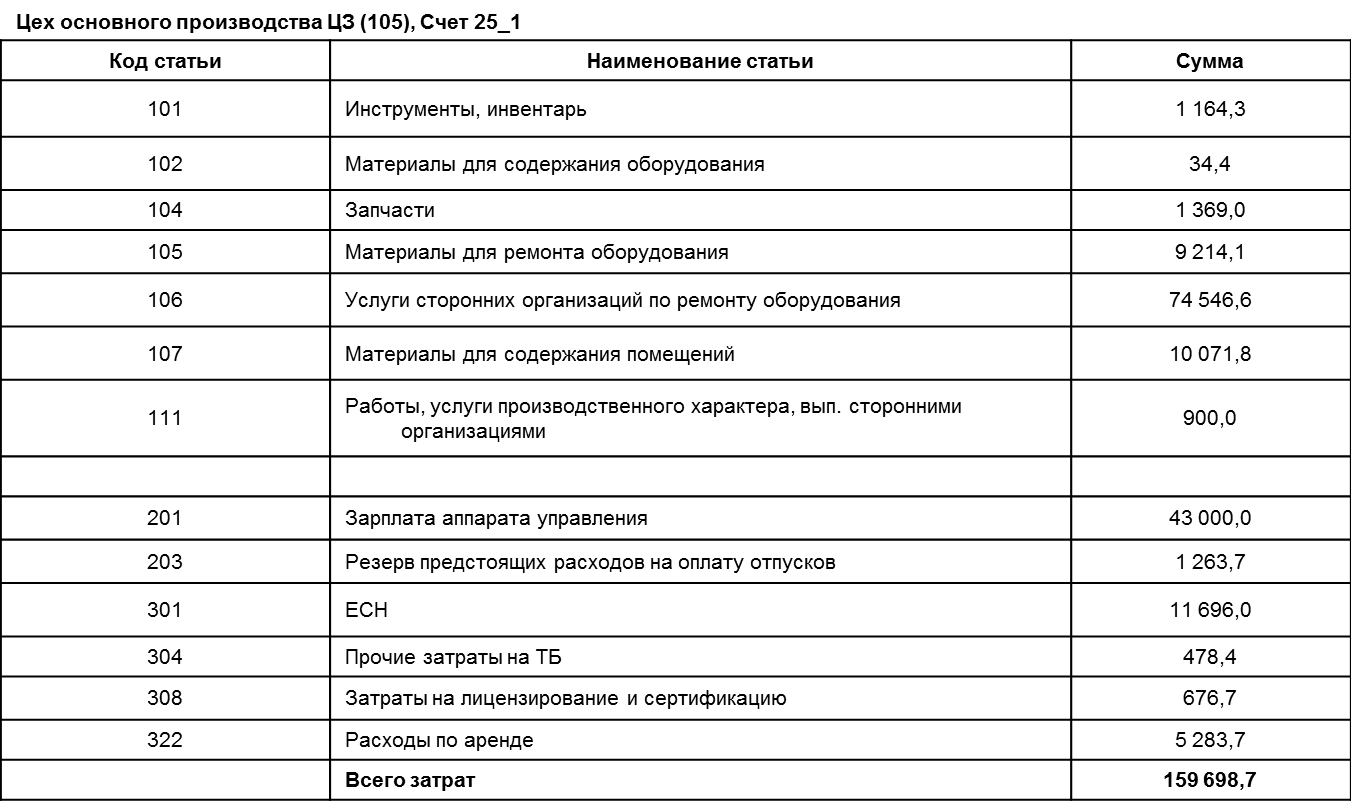

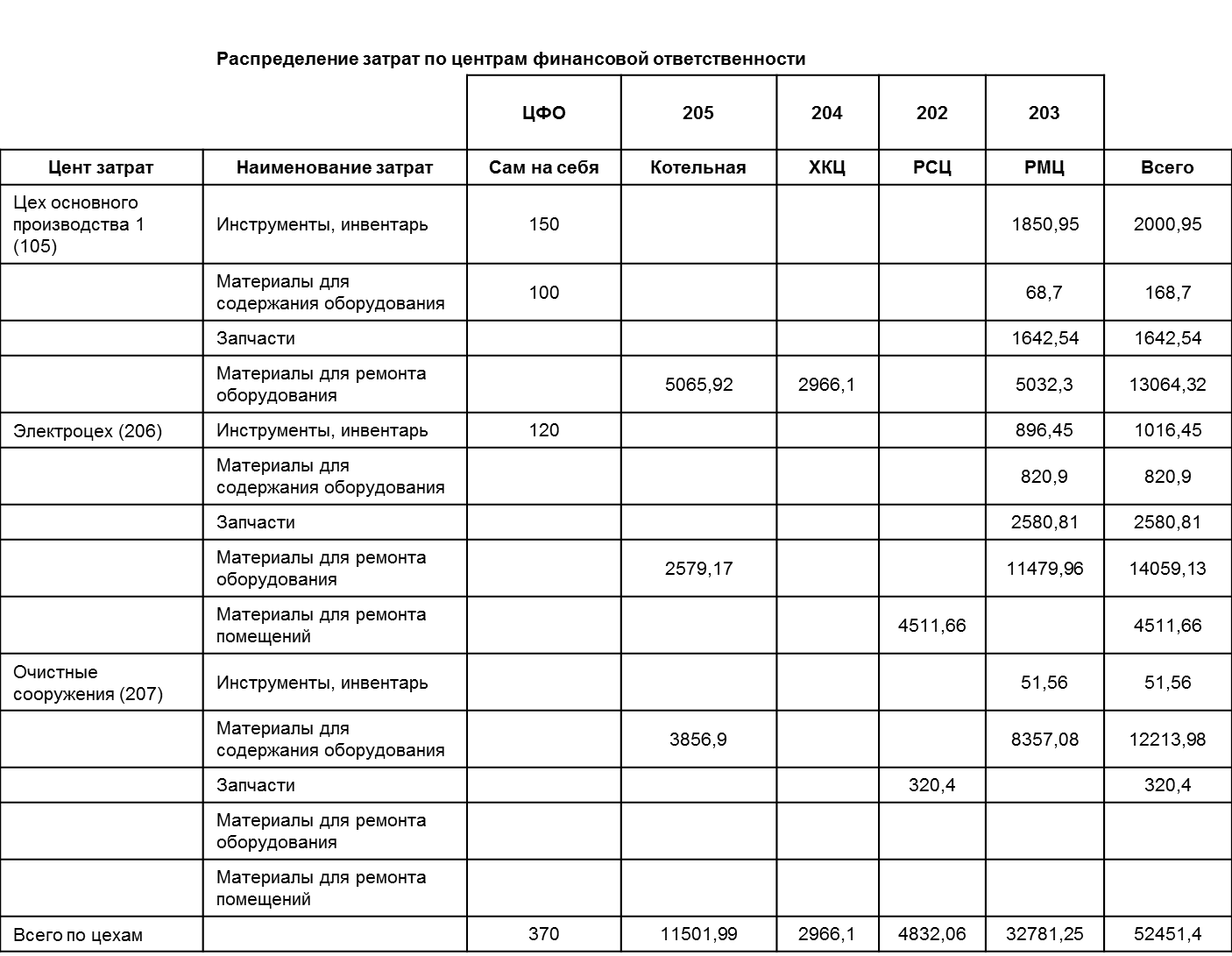

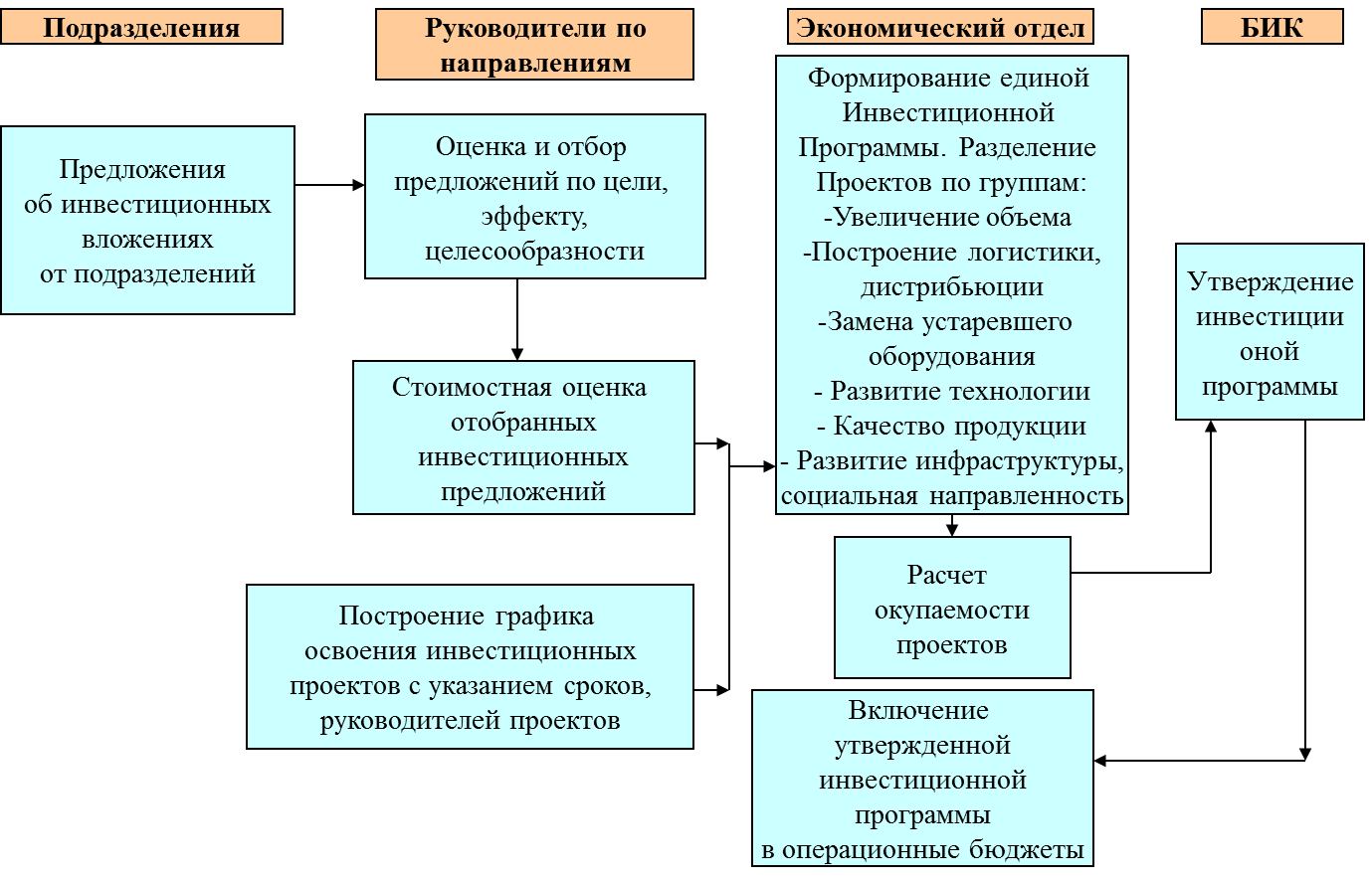

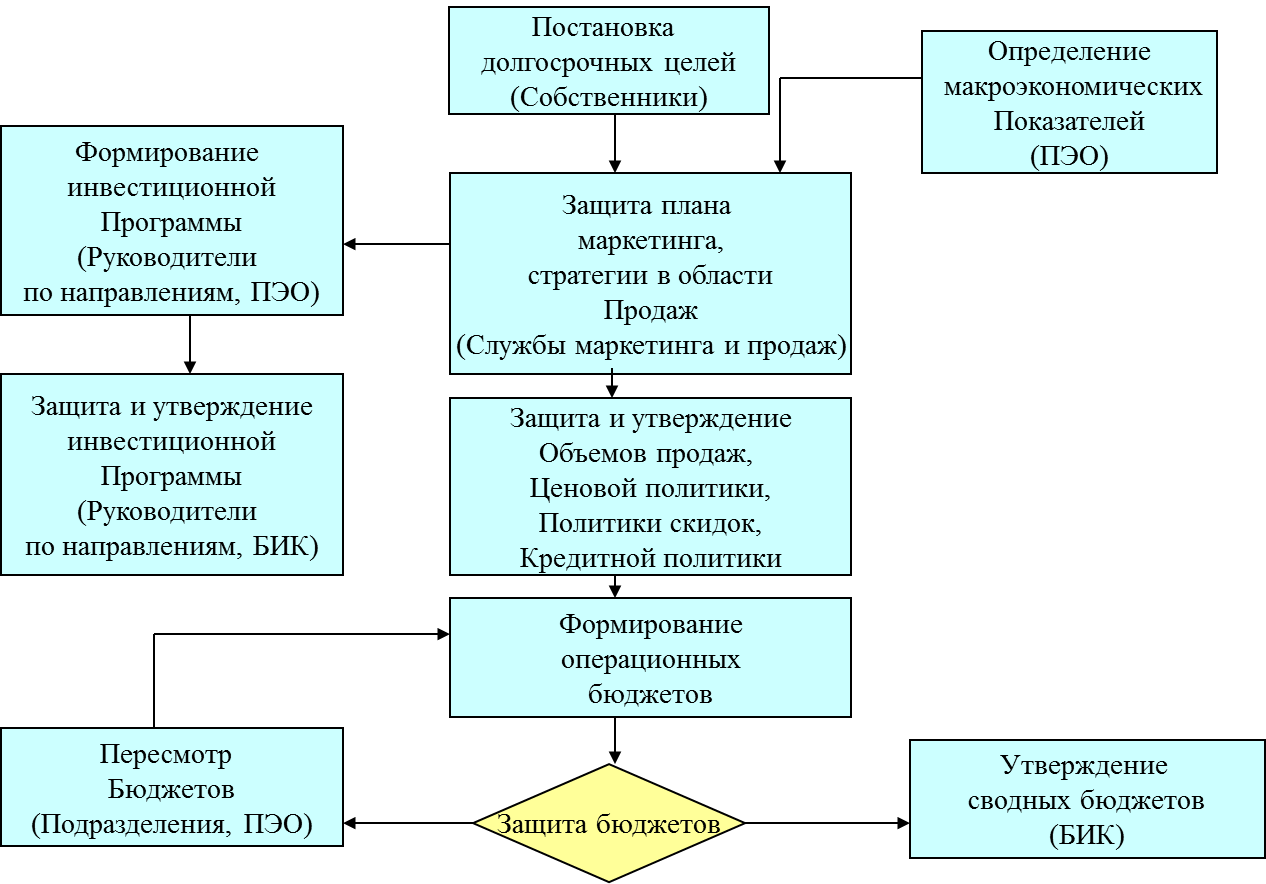

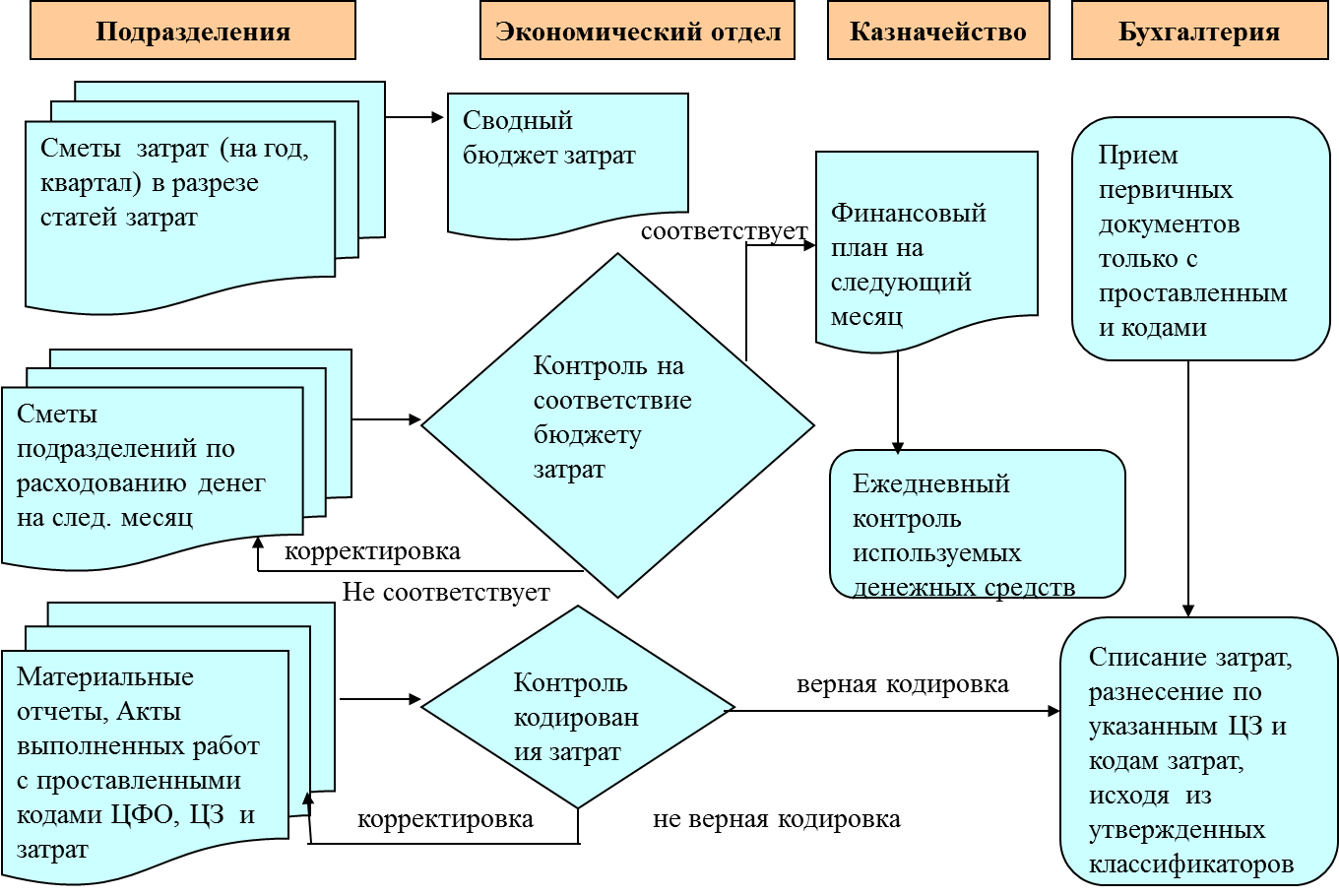

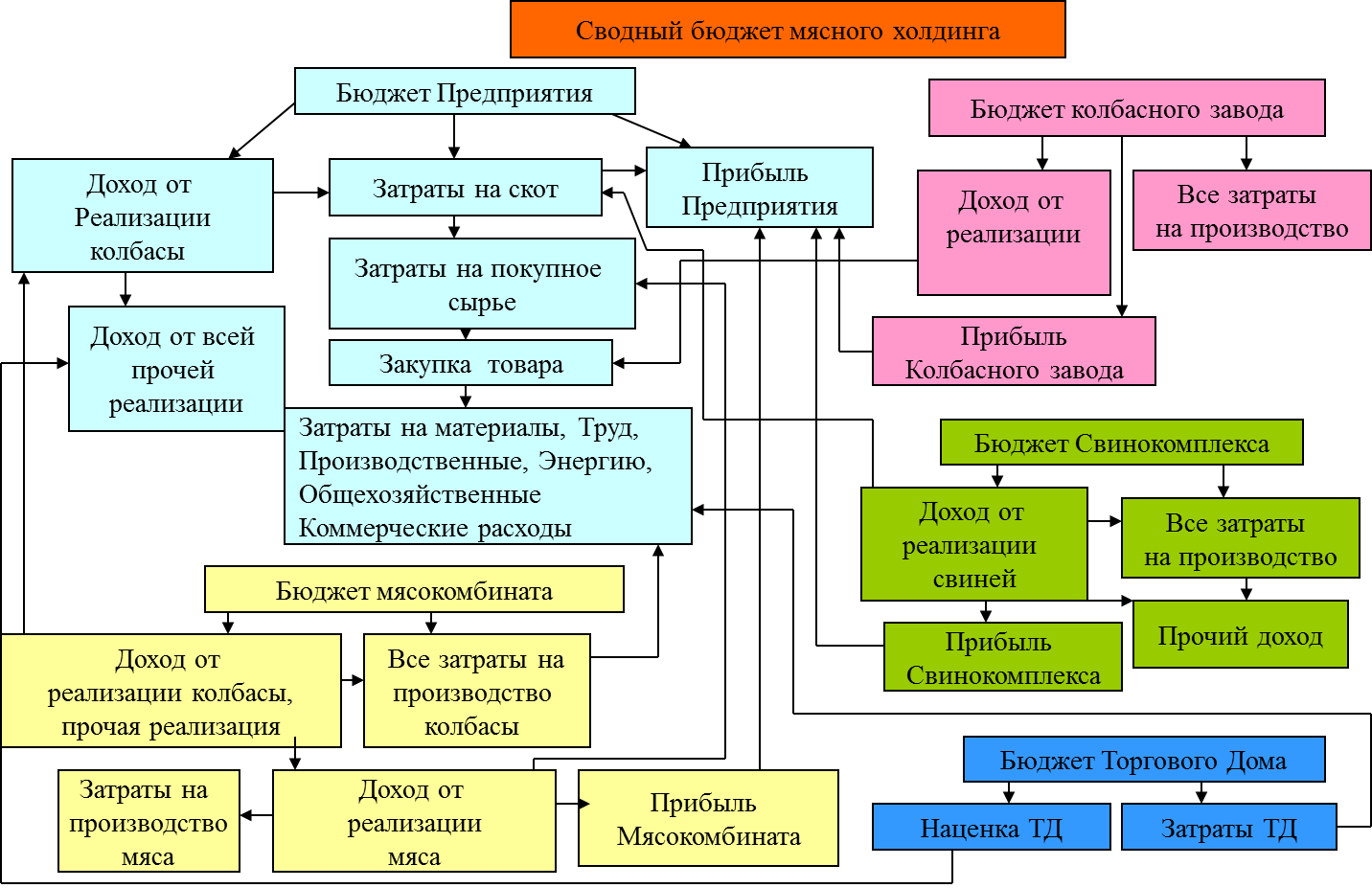

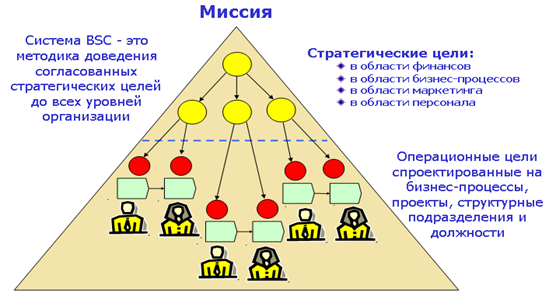

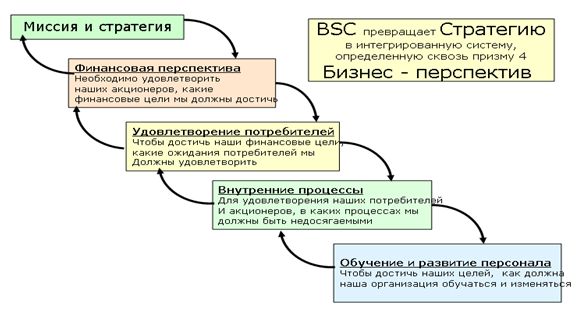

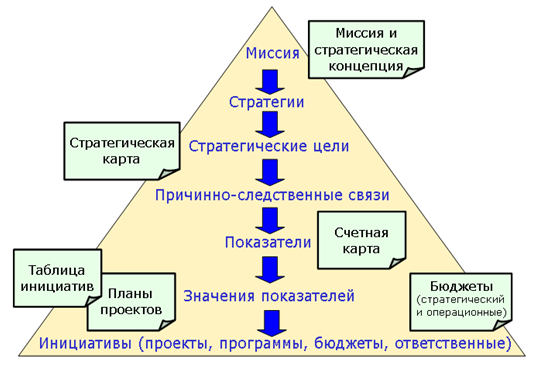

Глава 2 . Совершенствование системы планирования и бюджетирования 2.1. Анализ систем прогнозирования Прогноз будущего в финансово-хозяйственной деятельности экономического субъекта необходим для реализации следующих управленческих функций: Контроль на соответствие поставленным целям. Моделирование деятельности по заданным параметрам. Оптимальное распределение ресурсов. Анализ загрузки мощностей. Инвестиционное планирование. Контроль и анализ возможных рисков. Управление затратами. Управление денежными потоками. Определение связей между экономическими показателями. Методы прогнозирования позволяют осуществлять планирование на основе показателей прошлых периодов. Важно определить различия между бюджетом( планом) и прогнозом. План предполагает контроль, в то время как прогноз использует предполагаемые оценки и результат его имеет вероятностный характер в условиях неопределенности. Бюджетный комитет на предприятии изучает статистику полученных в прошлых периодах показателей. Строятся тренды или на основе экспертных предположений прогнозируются показатели будущего периода. Составляет прогноз экономическая служба. Прогноз экономических показателей строится на основе составляемых планов доходов и расходов. Исходную информацию формируют службы и подразделения, которые непосредственно управляют соответствующими доходами и расходами. Экономическая служба обобщает и сводит полученную информацию. Для расчетов используются как нормативы, так и информация от подразделений. Одним из базовых методов планирования является моделирование на основе математических методов. Любой математический метод представляет собой уже созданный алгоритм расчета. Для моделирования в данном случае нужна исходная информация о наличии ресурсов, заданные цели, определенные нормативы. На выходе будет получен оптимальный вариант решения. Расчеты выполняет, как правило, экономическая служба. Отличие системы бюджетирования от других методов прогнозирования заключается: В системе бюджетирования задействованы все службы и подразделения предприятия. Бюджеты можно строить с нуля, то есть без учета данных прошлых периодов. Система бюджетирования подразумевает планирование своей деятельности каждым подразделением предприятия, которое несет ответственность за исполнение своих планов. Система бюджетирования на этапе формирования бюджетов способствует координации деятельности подразделений, исключению дублирования функций, выявления слабых мест в работе предприятия, выявлению наиболее и наименее эффективных методов работы. Таким образом, система бюджетирования является системой управления Рассмотрим преимущества и недостатки системы бюджетирования. При правильном построении системы бюджетирования на практике проявляются преимущества для различных групп участников всех бизнес-процессов экономического субъекта. Для руководства: инструмент планирования и контроля; повышение эффективности принятия решений; четкое распределение полномочий и ответственности. Для финансово-экономических служб аналитический инструмент, сравнимость данных обоснованность планирования автоматизация процесса бюджетирования и контроля упрощение взаимодействия с филиалами Системы бюджетирования положительно оцениваются после внедрения в различных аспектах деятельности заинтересованных бизнес-единиц: Для акционеров и инвесторов: большая прозрачность компании; экономически эффективные инвестиционные решения Для филиалов и структурных подразделений: участие в принятии бюджетных решений; гарантии финансирования утвержденных решений; объективность оценки деятельности. Система бюджетирования имеет ряд объективных недостатков: Упор делается на стоимостные факторы Система бюджетирования включает в себя имеющиеся недостатки организационной системы управления, проблемы подготовленности персонала, что снижает её эффективность Преимущества после внедрения системы бюджетов просматриваются на всех этапах планирования и контроля по группам. 3. Для акционеров и инвесторов: большая прозрачность компании; экономически эффективные инвестиционные решения. 4. Для филиалов и структурных подразделений: участие в принятии бюджетных решений; гарантии финансирования утвержденных решений; объективность оценки деятельности Процесс оперативного контроля выявляет ряд недостатков системы: упор делается на стоимостные факторы; система бюджетирования включает в себя имеющиеся недостатки организационной системы управления, проблемы подготовленности персонала, что снижает её эффективность. Концепция стратегического управления компанией Процесс формирования стратегических целей предполагает долгосрочное планирование, формирование системы бюджетов, получение фактических стоимостных показателей, выявление расхождений, провендение анализа. По результатам анализа проводится либо корректировка бюджетов и планов, либо выполнение действий по устранению расхождений. Все вышеперечисленные мероприятия помогут принятию эффективных управленческих решений тогда ,когда будут правильно определены все бизнес-процессы организации на уровне отдельных бизнес-единиц по функциям в системе управления. Алгоритм работы по системе бюджетов в целом обозначен на рис. 2.1.  Рис.2.1. Алгоритм работы системы бюджетирования Следует выделить назначение бюджета: планирование – количественное выражение целей управления; контроль на уровне бизнес- процессов; инструменты, используемые для анализа; анализ прогресса в достижении целей основных направлений финансово-хозяйственной деятельности. Обозначим необходимые действия для создания эффективной системы бюджетирования (рис. 2.2): определение стратегии развития предприятия, целей предприятия, выраженных в цифрах; создание коллегиального органа принятия бюджетных решений; обязательное вовлечение руководства предприятия в процесс бюджетирования; анализ существующей ситуации на предприятии; определение бюджетных единиц, центров затрат, центров финансовой ответственности (желательно на основе организационной структуры предприятия); создание управленческого учета, введение аналитик на основе выделенных центров затрат и центров финансовой ответственности с целью возможности сравнения плановых и фактических показателей; определение мотивации персонала; формализация процедуры бюджетирования; написание регламента и инструкций; введение форм отчетности. Участниками системы бюджетирования являются: БИК – Бюджетно-инвестиционный комитет, который принимает основные решения, связанные с бюджетом, рассматривает и утверждает параметры бюджета; подразделения Компании, являющиеся центрами затрат и центрами финансовой ответственности, предоставляют информацию, необходимую для формирования бюджета;  Рис.2.2. Деятельность предприятия при использовании системы бюджетов подразделение, собирающее и обрабатывающее информацию, формирует бюджет, контролирует его исполнение, анализирует отклонения, формулирует предложения по корректировкам к бюджету. Этапы построения эффективной системы управления Бюджет можно назвать целью, выраженной в цифрах. Обозначим этапы создания системы бюджетирования в организации среднего или крупного бизнеса: Создание рабочей группы или подразделения, которое на постоянной основе будет работать с системой бюджетирования. Назначение БИК, органа, который будет принимать все основные решения, связанные с бюджетом. Выбор основных форматов бюджета, периодов планирования, способа формирования бюджета. Создание модели информационных потоков, по которой будет собираться информация для формирования бюджета, и по которой будет происходить контроль бюджета. Определение организационной структуры системы бюджетирования, выделение центров затрат и центров финансовой ответственности. Написание регламента процесса бюджетирования, закрепление ответственности. Организация фактического учета (бухгалтерского и управленческого) таким образом, чтобы плановые и фактические данные можно было сравнить. Определение мотивации для эффективной работы системы бюджетирования. Известны два подхода к формированию бюджету, отражающие общую стратегию управления: метод планирования сверху основан на взгляде высшего руководства, которое задает исходную информацию; метод планирования снизу основан на участии в процессе всех уровней, то есть на корпоративном сотрудничестве, а не на подчиненности (наиболее прогрессивный подход); каждая строка бюджета защищается. Вся деятельность организации при успешном развитии ситемы представлена на рис. 2.3.  Рис.2.3. Составляющие успешной системы бюджетирования Выбор системы показателей рассматривается на подготовительном этапе внедрения системы, исходя из специфики деятельности субъекта. На основании практического опыта автора по внедрению системы управленческого учета на производственных предприятиях и организациях связи нами предложены группы ключевых показателей для внедрения системы планирования и контроля для адаптации в других сферах деятельности. Целесообразно разбить показатели на группы. Распространенные финансовые показатели: Суммарные активы Прибыль в отношении к суммарным активам Прибыль на одного работника Доход от новых продуктов Прибыльность собственного капитала (ROE) Добавленная стоимость на работника Дивиденды Цена акции Суммарные затраты Сумма заемных средств Отношение заемных средств к собственному капиталу Период оборачиваемости дебиторской задолженности Период оборачиваемости запасов Распространенные показатели по удовлетворению потребителей: Доля рынка Количество жалоб клиентов Уровень возврата товара Количество времени на оформление документов клиента Средняя продолжительность отношений с клиентом Количество утраченных клиентов Уровень привлечения новых клиентов Процент дохода от новых клиентов Затраты на продвижение продукции в процентном отношении к доходу Признание торговой марки Количество сделанных клиентам предложений Средний размер клиента Количество продаж одному клиенту в период времени Рекомендуемые показатели внутренних бизнес-процессов: Своевременная доставка Выбросы загрязняющих веществ Затраты на исследования и разработки Время на проведение одной операции Процент брака Производительность труда Наличие базы данных о клиентах Количество гарантийных рекламаций Количество простоев в единицу времени Сокращение отходов Время, необходимое для выхода на рынок новых товаров, услуг Важнейшие показатели обучения и развития персонала: Инвестиции в обучение Количество работников, имеющих несколько специальностей Текучесть кадров Количество больничных в период времени Количество внедренных рац. Удовлетворенность работников (анкеты и пр.) Количество несчастных случаев на производстве Добавленная стоимость на работника Качество условий работы Производительность труда Достижение личных целей Развитие лидерства Осведомленность работников о жизни компании (наличие корпоративного сайта, газеты…) Результаты аттестаций На различных фазах развития экономического субъекта возникают предпосылки для перехода к системе более эффективного управления на основе стоимостных оценок: рост и развитие компании не позволяет более эффективно управлять административно; нет возможности полноценно контролировать достижения стратегических целей предприятия; не хватает аналитической информации для принятия управленческих решений; отсутствует механизм для координации работы подразделений, возможно дублирование функций, противоречивые действия подразделений невозможность построить эффективную систему мотивации персонала; отсутствует эффективный механизм управления затратами; отсутствует эффективная процедура инвестиционного планирования; решающий фактор в инвестициях выражается в технологических потребностях, и не только в экономической целесообразности; отсутствие возможности сравнить фактические экономические показатели с плановыми; отслеживаются только статистические тенденции развития. Рассмотрим алгоритм реализации системы бюджетирования по бизнес-единицам: отдел маркетинга, подразделения, финансовый отдел. Первым этапом составления бюджета компании является получение бюджета продаж из отдела маркетинга. Подготовкой бюджета продаж на малом предприятии занимается руководитель. На предприятиях среднего бизнеса этим бизнес-процессом занимается обычная аналитическая группа отдела маркетинга. Структурные подразделения представляют в электронном и бумажном виде планы расходов на будущий год. Данные планов заносятся в общий бюджет в соответствии с утвержденными строками. Вместе с планами расходов отделы предоставляют обоснования расходов в произвольной форме. Финансовый отдел анализирует планы и обоснования для того, чтобы при рассмотрении бюджета в дальнейшем иметь обоснования планируемых расходов. Финансовый отдел готовит расчет амортизации, который включает в себя следующие позиции: остаточная стоимость основных средств на основании данных бухгалтерии; износ по данным бухгалтерии; накопленные износ по МСФО; выбытие оборудовании. На основании данных отделов отдел кадров собирает информацию по планируемому изменению численности персонала, на базе которого отдел составляет персональный бюджет. На основании данных финансового отдела бухгалтерия делает расчет налога на прибыль и других налогов в соответствии с действующей нормативной базой. Для рассмотрения бюджета проводится ряд подготовительных совещаний, происходит защита бюджета по отделам в финансовом отделе под руководством финансового директора. Финансовый отдел готовит расчет планируемых займов, дебиторской и кредиторской задолженности. 2.4. Классификация типов бюджетов Сводный бюджет включает в себя несколько бюджетов в зависимости от сферы деятельности экономического субъекта. На рис. 2.4 представлена структура бюджетной модели для производственного предприятия.  Рис.2.4. Классическая бюджетная модель для производства Для торговой организации структура бюджетов несколько отличается, типовые бюджеты представлены на рис. 2.5. Обычно первый вариант бюджета готовится в ноябре. Финансовый отдел готовит несколько версий бюджетов. Окончательный выбор бюджета лежит на руководителе организации с учетом мнений акционеров, собственника бизнеса. В феврале-марте появляется активная версия бюджета. Окончательный вариант обсуждается на Совете директоров.  Рис.2.5. Бюджетная модель торговой организации Классификацию типов бюджетов можно определить по функциям вид: периодичности составления; учету влияния изменений; философскому подходу. Внутри каждой группы есть свои типы (рис. 2.6). В первой группе типов различают периодический и скользящий бюджет .  Рис.2.6. Типы бюджетов На рис 2.7 представлен периодический тип бюджета. Скользящий бюджет составляется каждый месяц/квартал на следующие 12 месяцев (рис. 2.8). Бюджет на год, заканчивающийся 31/12/2011год  Рис.2.7. Периодический тип бюджета  Бюджет на год, заканчивающийся 31/01/2012 год Рис.2.8. Скользящий тип бюджета Рассмотрим классификацию типов бюджетов: Фиксированный бюджет устанавливается в начале периода и не подлежат изменению. Результаты работы оцениваются в сравнении с первоначальным бюджетом (рис. 2.9).  Бюджет Бюджет Факт Рис.2.9. Фиксированный тип бюджета Рассмотрим изменяемый бюджет. Изменяемый бюджет может пересматриваться и изменяться через определенные промежутки времени внутри планируемого периода (например каждый квартал в течение года)я в начале периода и не подлежат изменению. Результаты работы оцениваются в сравнении с измененным бюджетом (ожидаемым) (рис. 2.10).  Первоначальный Измененный Факт бюджет бюджет Рис.2.10. Изменяемый тип бюджета Многовариантный бюджет рассчитывается в нескольких вариантах в зависимости от разных задаваемых параметров (на разные объемы продаж, с разной инвестиционной программой и т.д.) (рис. 2.11).  Бюджет 1 Бюджет2 Бюджет3 Бюджет 4 Факт Рис. 2.11. Многовариантный тип бюджета Рассмотрим тип бюджетов при философском подходе, его черты: легкореализуемый бюджет (работники спокойны по поводу исполнения своих обязательств); оптимистичный бюджет (исполнители, стараясь выполнить жесткий бюджет, будут работать лучше, стремиться к большему); самый опасный, нужно заранее оценить риски невыполнения бюджета; реальный бюджет (прогнозирование с максимально возможной точностью). Важно определить основные параметры бюджета, прогнозные индикаторы, нормативы Приведем примеры параметров бюджета, которые могут быть внешними и внутренними: индекс инфляции; индекс изменения курсов валют; индекс изменения цен на продукцию; информация об увеличении ФОТ. Прогнозные индикаторы, ключевые показатели, по которым отслеживается движение к цели: объем продаж; чистый доход; маржа; прибыль от реализации; рентабельность; средняя цена; себестоимость единицы продукции; производительность труда. Нормативы используются, если процесс реально можно нормировать, рассматриваются: оборачиваемость дебиторской (ДЗ) и кредиторской (КЗ) задолженности; нормативы запасов; нормативы расхода энергоресурсов определение требований к фактическому учету и планированию В учетной политики предприятия определяются (принципы формирования себестоимости, использование резервов, партионный учет сырья и т.д), разделение затрат на прямые и косвенные, переменные и условно-постоянные, распределяемые затраты, базы распределения (рис. 2.12). На этом этапе внедрения системы определяются аналитические срезы планирования и учета (количество планируемых статей, уровни вложенности, уровни погрешности); принципы планирования по статьям, в которых содержатся нормативы, информация от подразделений, статистика. На рис. 2. 12 представлена общая структура взаимодействия основных бюджетов: БД и Р, БДДС, ББЛ, операционные бюджеты и связь каждого из них с графиками расходования денежных средств.  Рис.2.12. Схема система бюджетирования 1. Основными бюджетами являются: бюджет доходов и расходов (БД и Р) бюджет движения денежных средств (БДДС) – бюджет по балансовому листу (ББЛ). 2. Операционные бюджеты включают в себя: бюджет продаж; бюджет производства; бюджет закупок; бюджет энергорасходов; бюджет расходов на персонал; бюджет коммерческих расходов; бюджет расходов подразделений; бюджет прочих операционных расходов . инвестиционные бюджеты. В самом общем виде структура взаимодействия бюджетов представлена на рис. 2.13. Цепочка планирования прибыли включает в себя звенья: план продаж, план отгрузок, на основе которых формируется бюджет продаж, позволяющий вести планирование продаж, затем формируется производственная себестоимость, которая должна быть прибыльной.  Рис.2.13. Схема взаимосвязи бюджетов Взаимодействие бюджетов определяет движение денежных потоков, которые образуют совокупный денежный поток. Положительный совокупный денежный поток, позволяющий реализовывать инвестиционные планы, проводить политику кредиторской и дебиторской задолженностей. Отрицательный денежный поток формирует план привлечения денежных средств и политику в области кредиторской и дебиторской задолженностей (рис. 2.14). Бюджет доходов и расходов - прогнозный отчет о прибылях и убытках, устанавливающий соотношение доходов и расходов предприятия на бюджетный период. Позволяет оценить уровень рентабельности предприятия в бюджетном периоде.  Рис.2.14. Схема денежного потока Важно понимать отличие бюджета по оплатам от бюджета по затратам. Определим существенные отличия двух подходов: Бюджет по оплатам составляется исходя из сроков поступления денег и сроков оплат. Бюджет по затратам формируется исходя из сроков отгрузки продукции (без учета отсрочки платежей) и списания затрат. Бюджет по оплатам составляется с учетом налогов и акцизов. Бюджет по затратам составляется за вычетом налогов, исходя из сумм, влияющих на формирование прибыли. В бюджет по оплатам включаются оплаты основных средств. В бюджета по затратам включается только амортизация основных средств, введенных в эксплуатацию. В бюджет по оплатам включаются погашения дебиторской и кредиторской задолженности, погашения кредитов, займов. В бюджет по затратам любые платежи, связанные с задолженностью не включаются, если не влияют на формирование финансового результата. В бюджете по оплатам при вычете суммы оплат из суммы поступлений получаем положительный или отрицательный денежный поток. В бюджете по затратам при вычете суммы затрат из суммы реализации в стоимости получаем прибыль или убыток. Порядок взаимодействия бюджетов определяется важнейшими финансовыми показателями управленческого учета: выручка, переменные затраты, маржинальный доход, валовая прибыль, прибыль до уплаты налогов и соответственно: бюджетом продаж, бюджетом производства, бюджетом постоянных расходов, бюджетом коммерческих расходов, планом по прибыли( бюджетом доходов и расходов( рис. 2.15). Рассмотрим на пример формирования суммы оплат и суммы затрат Покупка запчастей, материалов: покупаются запчасти партией, которая обычно расходуется в течение 3 месяцев. Условия оплаты 50 х 50%. Сумма партии запчастей 60 тыс.руб.. январь февраль март апрель опл 30т.р. 30т.р. расх 16,95т.р. 16,95т.р. 16,95т.р. Покупка и расход канцтоваров. Сумма покупки 18 тыс.руб. январь опл 18тыс.руб. расх 15,25тыс.руб. Покупка и ввод в эксплуатацию станка, стоимостью 85 тыс.руб., срок эксплуатации 5 лет (60 мес.) январь февраль март апрель опл 85т.р. монтаж 5т.р., ввод в экспл. 76,27/60=1,27т.р. ________________________________________________________ Всего опл 133т.р. 35т.р. Всего расх 15,25т.р. 16,95т.р. 18,22т.р. 16,95т.р.  Рис.2.15 Схема бюджет доходов и расходов Консолидация бюджета в холдинге Группа компаний Тавр состоит из нескольких самостоятельных предприятий: предприятие, включающее в себя две производственные площадки - мясокомбинат и колбасный завод. На мясокомбинате производится мясо, которое является сырьем для колбасного завода. Колбасный завод производит колбасу. Мясокомбинат производит также самостоятельную ГП – мясные полуфабрикаты, ливерную колбасу, консервы, медпрепараты. Мясокомбинат, который производит мясо и продает колбасному заводу, также производит колбасу. Колбасный завод, который производит колбасу и полуфабрикаты. Реализует всю продукцию через сбытовое подразделение предприятия Свиноводческий комплекс, основной продукцией которого является производство свиней. Торговый дом, который включает в себя несколько фирменных магазинов. Структура организации производственного предприятия в холдинге является определяющей для эффективного построения взаимодействия руководителей всех служб управленческого персонала среднего звена в соответствии с регламентом, прописанным в специальном Положении о бюджетировании. Функции службы маркетинга, служб производства и экономического отдела определяют построение алгоритма формирования бюджета доходов (рис. 2.16). Порядок взаимодействия между отделами маркетинга и отделом продаж является определяющим в успехе результатов внедрения системы бюджетирования.  Рис.2.16. Построение алгоритма формирования бюджета доходов В этом взаимодействии определяются основные статьи бюджета расходов и бюджета коммерческих расходов (рис. 2.17).  Рис.2.17. Схема построения алгоритма формирования бюджета: расходы Бюджет коммерческих расходов Направления планирования расходов формируется в процессе внедрения по направлениям: содержание торговой инфраструктуры; торговый маркетинг; потребительский маркетинг (бренды); прочие затраты на потребительский маркетинг (исследования и т.п.); затраты по спецпроектам. Затраты по продвижению экспорта продукции также могут быть выделены в отдельный бюджет Алгоритм формирования бюджета различных видов производства дополняется параметрами бизнес-процессов, зависящих от плана продаж, плана производства, которые на входе имеет нормативы производственных мощностей, остатков готовой продукции, спецификации, нормы расходов, цены на материалы (рис. 2.18).  Рис.2.18. Построение алгоритма формирования бюджета: расходы, бюджет производства (сырье и материалы) Бюджет производства представляет собой бюджет прямых переменных затрат компании, т.е. позволяет определить прогноз производственной себестоимости по видам выпускаемой в бюджетный период продукции. Бюджет производства рассчитывается на основании данных о спецификациях и нормах расхода сырья и материалов, планируемого объема выпуска и контрактных цен на закупаемые сырье и материалы. Бюджет производства планирует прямые переменные затраты, переносимые на себестоимость продукции, и входит в состав бюджета доходов и расходов. На практике могут использоваться различные подходы к расчету бюджета производства: С учетом запасов предыдущего периода. Используется, если объем запасов значительный, если технологический цикл производства продукции больше минимального отчетного периода. Без учета запасов (план продаж = плану производства). Используется, если технологический цикл производства продукции невелик и запасы готовой продукции невелики. Участниками формирования бюджета энергорасходов и расходов на персонал являются структурные подразделения предприятия: служба производства; экономический отдел; отдел труда и заработной платы (ОТи З). Служба производства использует установленные нормативы расхода энергоресурсов как в переменной, так и в постоянной части затрат. Экономический отдел производит расчет текущих расходов на энергоресурсы, который лежит в основе бюджета энергоресурсов, составляет график изменения тарифов на энергоресурсы для корректировки бюджета. Данные расходов на персонал и бюджета расходов на персонал формируют-ся на основании расчетов отдела труда и заработной платы на основании данных: о прогнозе численности; графика и размера индексации заработной платы; начисленных резервах по ФОТ; сметы расходов на обучение; прогноза на компенсацию личного транспорта. Все элементы бюджетов входят в бюджет производства и составляются с учетом макроэкономических показателей рынка. Формирование бюджетов по подразделениям в холдинге производится на основании данных всех служб, которые обрабатываются в экономическом отделе, где формируются корпоративные формы отчетности, утвержденные в Положении о бюджетировании предприятия. План производства определяется по сметам подразделений, которые являются центрами финансовой ответственности (ЦФО). В экономическом отделе составляется бюджет расходов подразделений. Эти бюджеты составляются с учетом показателей макроэкономики, инвестиционных программ в долгосрочной перспективе, графика ввода новых основных средств в соответствии с бюджетом инвестиций (рис. 2.19, 2.20).  Рис.2.19. Построение алгоритма формирования бюджета: Расходы. Бюджет энергорасходов. Бюджет расходов на персонал  Рис.2.20. Построение алгоритма формирования бюджета: расходы, бюджет расходов подразделений Создание справочников центров затрат приведено в пособии на примере агропромышленного холдинга «Тавр» Ростовской области (рис. 2.21 – 2.26). Коды справочников должны быть едиными для любой бизнес-единицы холдинга, в противном случае не может быть составлен консолидированный бюджет как инструмент управленческого учета для принятия согласованных и эффективных управленческих решений.  Рис.2.21. Примеры классификаторов затрат и ЦЗ  Рис.2.22. Примеры классификаторов затрат и ЦЗ  Рис.2.23. Примеры классификаторов затрат и ЦЗ  Рис.2.24. Примеры классификаторов затрат и ЦЗ (продолжение)  Рис.2.25. Примеры данных, учтенных по ЦЗ и ЦФО  Рис.2.26. Примеры данных, учтенных по ЦЗ и ЦФО Руководителю любого предприятия на практике приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, затрат предприятия, объема и структуры реализации продукции, в конечном итоге сказывается на финансовом результате предприятия. Простым и весьма точным способом определения взаимосвязи и взаимозависимости между этими категориями является установление точки безубыточности — определение момента, начиная с которого доходы предприятия полностью покрывают его расходы. Одним из мощных инструментов менеджеров в определении точки безубыточности является методика анализа безубыточности производства. Его еще называют анализом соотношения “затраты-объем-прибыль” (Cost -Volume -Profit; СVР — анализ). Этот вид анализа является одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия. Ключевыми элементами анализа безубыточности производства выступают маржинальный доход, порог рентабельности, точка безубыточности), производственный леверидж и маржинальный запас прочности. Использование величины и нормы маржинального дохода при проведении анализа соотношения “затраты — объем — прибыль”. Для проведения анализа безубыточности производства необходимым условием является деление затрат предприятия на постоянные и переменные. Для расчета объема выручки, покрывающего постоянные и переменные затраты, производственные предприятия в своей практической деятельности используют такие показатели, как маржинальный доход, его средняя величина и норма. Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли. Нормой маржинального дохода называется доля величины маржинального дохода в выручке от реализации или (для отдельного изделия) доля средней величины маржинального дохода в цене товара. Использование этих показателей помогает быстро решить некоторые задачи, например, определить размер прибыли при различных объемах выпуска. Зачем считать разные виды прибылей? Маржинальный доход (валовая прибыль / контрибуция) (рис. 2.27): Прибыльность выпуска и реализации дополнительной единицы продукции; Оценка способности компании финансировать свои постоянные затраты. EBIT (операционная прибыль) Прибыльность операционной деятельности компании; Что происходит с повседневной деятельностью предприятия? EBITDA (операционная прибыль без учета амортизации) Прибыльность операционной деятельности, «очищенная» от влияния списания части стоимости основных средств (у разных компаний они могут быть разными).  Рис.2.27. Виды затрат и прибылей В первом приближении – поток денежных средств от операционной деятельности. Чистая прибыль (операционная прибыль минус финансовые статьи, налоги, дивиденды и т.д.) Прибыль, которая остается в компании после распределения причитающихся долей участникам. Руководство любого предприятия анализирует информацию по данным отчетности для этих целей используются традиционные виды анализа: Вертикальный анализ: структура прибыли как распорядились прибылью? Горизонтальный анализ: анализ по отклонениям (сравнение с аналогичными показателями по бюджету, прогнозу, прошлому году…); факторный анализ (если причин отклонения несколько – какой вклад внесла каждая из них?) Трендовый анализ: выявление тенденций изменения. Анализ по коэффициентам: руб./кг, % от продаж. Все виды анализа в конечном итоге направлены на формирование инвестиционного бюджета, в разработке которого участвуют все структуры и их руководство холдинга от подразделений до бюджетного инвестиционного комитета (рис. 2.28). Весомую часть расчетов осуществляет экономический отдел, где формируется единая Инвестиционная программа, производится разделение проектов по группам: увеличение продаж; построение логистики и дистрибъюции; замена устаревшего оборудования; развитие технологии; качество продукции; развитие инфраструктуры; социальные программы.  Рис.2.28. Построение алгоритма формирования бюджета. Инвестиционный бюджет Принятие решения о проекте в холдинге производится в последовательности: из двух проектов, имеющих одинаковый риск, лучше выбирать тот проект, который принесет максимальную прибыль; из двух проектов, имеющих примерно одинаковую прибыль, лучше выбирать тот, который несет наименьший риск. Бюджет закупок формируется в холдинге службами: экономический отдел, службы закупок, производства, маркетинга (рис. 2.29).  Рис. 2.29. Построение алгоритма формирования бюджета. Расходы. Бюджет закупок Этапы формирования, защиты и утверждения бюджета осуществляются в соответствии с регламентом Положения о бюджетировании холдинга (рис. 2.30).  Рис.2.30. Этапы формирования, защиты и утверждения бюджетов В соответствии с Положением о бюджетировании разрабатывается схема документооборота, обеспечивающая получение в учете нужных аналитик и сравнимость с бюджетом (рис. 2.31).  Рис. 2.31. Схема документооборота Консолидация бюджета в холдинге на примере бюджета доходов и расходов группы компаний «Тавр» производится в сводном бюджете холдинга «Тавр», включающего в себя все ранее рассмотренные бюджеты (рис. 2.32).  Рис.2.32. Консолидация бюджета в холдинге «Тавр» Основные выводы, которые сформировались при разработке системы бюджетирования в производственном холдинге «Тавр»: У предприятия должна быть цель. Система бюджетов направлена на движение к цели, помогает её достичь. Система бюджетирования не только способ получить показатели в прогнозе, но инструмент управления, поэтому участвовать в процессе бюджетирования должны все службы предприятия. Без поддержки высшего руководства система бюджетирования теряет смысл и скорее всего не сможет существовать. Система бюджетирования не будет работать без системы мотивации. Информацию нужно брать у тех менеджеров, которые управляют ею. Планируемая информация должна быть сопоставима, сравнима с фактической. Должна существовать система показателей, индикаторов движения к цели. Система бюджетирования неотделима от системы контролинга, сбора и обработки информации, мониторинга показателей, анализа отклонений плана от факта. Анализ отклонений плана от факта должен выявлять причины отклонений, позволять принимать управленческие решения. Требования к персоналу должны быть четко определены в Положении о бюджетировании : желание развиваться; квалификация и её повышение; умение работать в команде; лояльность по отношению к компании; понимание задач, стоящих пред компанией. Недопустима позиция: «Мое дело маленькое, вы умные, вы и думайте». Требования компании по отношению к персоналу должны быть известны каждому участнику системы: разработка и внедрение справедливой системы мотивации; обучение персонала; делегирование полномочий в соответствии с ответственностью; доступность информации о стратегии компании, постановка четких задач; социальные факторы. Гигиена труда; корпоративная культура. Финансовая культура важна не менее, чем предыдущие факторы. Следует отметить, что внедрение финансовой культуры – критический фактор успеха при управлении компанией (рис. 2.33).  Рис.2.33. Элементы финансовой культуры Методические рекомендации построения системы бюджетов В методических рекомендаций нами разработан макет положения о бюджетировании для производственного предприятия среднего бизнеса. Данный формат положения может быть рекомендован для практической разработки бюджетов организаций любых сфер деятельности. Ведение ООО «XXX» ( далее – Общество) было образовано xx июня 2001 года в результате приватизации государственного предприятия. Общество действует на основании Законодательства РФ. По состоянию на 1.01.2013г. Общество состоит из аппарата управления, трех структурных подразделений на правах производств, 10 региональных филиалов. В текущем году предполагается реорганизации предпрития путем укрупнения существующих региональных районных подразделений в три укрупненных филиала. В связи с необходимостью повышения эффективности финансово-хозяйственной деятельности, улучшения контроля денежных потоков, вовлечения в процесс планирования и бюджетирования большего количества руководителей и работников общества. 25 декабря 2012года руководство компании приняло решение о разработке и внедрении новой системы бюджетирования. Целью настоящего документа является изложение концепции бюджетирования ООО, подробное описание всех значимых составляющих системы бюджетирования, концепцию центров ответственности, процедуры бюджетирования и бюджетную модель. Первая глава Положения о бюджетировании ООО (далее – Положение) должна содержать концепции ситемы и описывать: цели и задачи системы бюджетирования; принципы распределения ответственности и создания бюджетных единиц; основные параметры бюджета общества; основные форматы бюджетной отчетности; специфические принципы и подходы к бюжетированию. Вторая глава Положения определяет принципы формирования, организации и работы Бюджетного комитета общества Третья глава «Центры ответственности» дает определение центров ответственности в компании, описывает матричную структуру организации бюджетного процесса, состоящую из бюджетных единиц, центров ответственности и аналитических центров. Четвертая глава посвящена подробному описанию процедур бюджетирования по этапам составления, согласования, утверждения, исполнения и контроля бюджета. В следующей главе могут быть изложены рекомендации по возможному развитию системы бюджетирования в долгосрочной перспективе. В приложении к настоящему Положению приведены разработанные и рекомендованные для использования в рамках процесса бюджетирования формы планирования и отчетности, аналитические формы, список нормативов и другая полезная информация. В силу важности инвестиционной составляющей деятельности общества рекомендуется установить четкие формализованные принципы и процедур планирования инвестиций и принятия инвестиционных решений. Для этого может быть разработано отдельное Положение об инвестиционном паланировании. Глава 1. Концепция системы бюджетирования Цели и задачи системы бюджетирования Бюджет – это набор планов, выраженных в финансовых и/или количественных показателях. Это может быть бюджет для компании или ее подразделений на определенный промежуток времени. Основной целью системы бюджетирования является эффективная организация процесса управления деятельностью общества и его структурных подразделений посредством планировании контроля для и анализа экономических показателей деятельности. Задачи системы бюджетирования общества: Планирование. Организация процесса планирования позволяет заранее определить конкретные проблемы в деятельности Общества и планировать ряд мер по их решению; Координация. Консолидирует бюджеты структурных единиц предпрития в бюджет Общества и координирует работу подразделений; Авторизация. Система центров ответственности создана для наделения руководства подразделений и аппарата управления Общества правами и обязанностями, которые позволяют им осуществлять руководство в рамках утвержденных бюджетов. Оценка деятельности Результаты выполнения бюджетных показателей представляют собой базу для оценки эффективности деятельности руководитедей подразделений и компании Мотивация. Вовлечение большого количества сотрудников в процесс планирования и контроля позволяет повысить их заинтересованность в результатах своего труда и всей финансово-хозяйственной деятельности общества; анализ и контроль. В рамках ситемы осуществляется посредством сравнения планируемых и фактических показателей , а также путем нормирования. 2.7. Развитие системы бюджетирования и связь с другими системами управления Система бюджетирования должна рассматриваться в совокупности с другими системами на предприятии: системой качества, системой сбалансированных показателей в перспективном развитии. Система качества Процесс сбора информации для планирования нацеливает предприятие на упорядочение действий, определение бизнес-процессов, процедур, по которым действуют бизнес-процессы. Система качества также нацелена на упорядочение работы предприятия и доведение бизнес-процессов до совершенства. Таким образом, система качества помогает системе бюджетирования легко определить те точки бизнес-процессов, в которых лучше всего брать информацию. Информация при работе системы качества сама по себе будет более корректной и качественной. Система сбалансированных показателей Система бюджетирования может являться частью более глобальной системы управления на предприятии, а именно системы сбалансированных показателей. Финансовые показатели это только часть показателей эффективности работы предприятия. Целый ряд показателей может быть не выражен в стоимости, но финансовые показатели являются также обязательными в системе сбалансированных показателей. Эта система требует серьезной проработки и существенных материальных затрат, внедряется только на очень крупных предприятиях, развивает бизнес-процессы: в области финансов, в удовлетворении потребностей клиентов, повышения эффективности внутренних процессов, определяет пути выполнения целей по развитию и обучению персонала (рис.2.34-2.39).   Рис. 2.34. Система сбалансированных показателей  Рис.2.35. Стратегический анализ В пособии система сбалансированных показателей лишь обозначена и подробно не рассматривается. На рис. 2.15-2.39 указаны основные процессы управленческого развития. Это тема отдельного исследования по разработке стратегии экономического субъекта.  Рис.2.36. Разработка стратегии  Рис.2.37. Система сбалансированных показателей – ССП (BalancedScorecard–BSC)  Рис.2.38. Система сбалансированных показателей – BSC  Рис.2.39. Внедрение системы сбалансированных показателей – BSC в компании |