задание 6. Министерство образования и науки российской федерации минстерство высшего и среднего специального образования республики узбекистан

Скачать 275.74 Kb. Скачать 275.74 Kb.

|

|

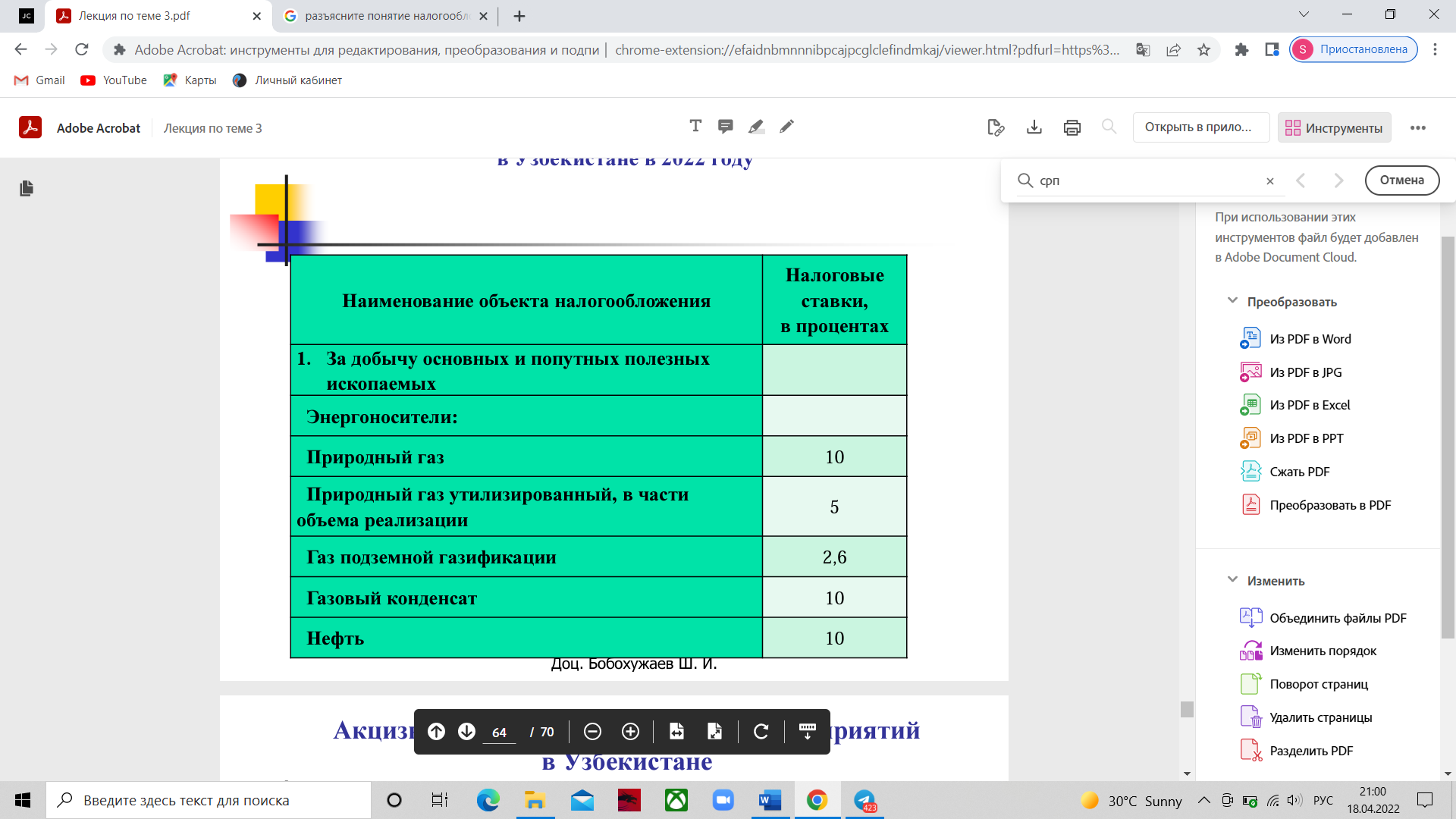

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ МИНСТЕРСТВО ВЫСШЕГО И СРЕДНЕГО СПЕЦИАЛЬНОГО ОБРАЗОВАНИЯ РЕСПУБЛИКИ УЗБЕКИСТАН Филиал РГУ нефти и газа имени И.М.Губкина в г.Ташкент  Задание №6 по дисциплине «Экономика и основы менеджмента трубопроводного транспорта» Направление: Нефтегазовое дело Выполнил: студент группы УТП 19-02 Абдихалилов Шухрат Принял: Бобоходжаев Ш.И. Ташкент 2022 ВАРИАНТ №1. 1. Разъясните налогообложение компаний, занимающиеся добычей нефти и газа (СРП); 2. Разъясните налогообложение нефтегазовых предприятий в Узбекистане в 2022 году; 3. Разъясните понятие налогообложения и основные фискальные инструменты; 4. Разъясните налогообложение нефтегазовых предприятий в РФ; 5. Разъясните налоговый режим при прямом разделе продукции. 1.Основы налогового режима СРП законодательно закреплены в законе о СРП и в НК РФ (Глава 26.4 «Система налогообложения при выполнении соглашений о разделе продукции»); Глава 26.4 устанавливает специальный налоговый режим, применяемый при выполнении соглашений, которые заключены в соответствии с законом о СРП.Закон о СРП предусматривает уплату восьми видов платежей за пользование недрами, размер которых устанавливается в каждом конкретном соглашении: 1) Разовые платежи (бонусы) за пользование недрами при наступлении событий, определенных в соглашении и лицензии; 2) Плата за геолог-ю информацию о недрах; 3) Ежегодные платежи за договорную акваторию и участки морского дна; 4) Сбор за участие в конкурсе (аукционе);5) Сбор за выдачу лицензий;6) Регулярные платежи за пользование недрами (ренталс);7) Компенсация расходов государства на поиски и разведку полезных ископаемых;8) Компенсация ущерба, причиняемого в результате выполнения работ по СРП коренным малочисленным народам России в местах их традиционного проживания и хозяйственной деятельности. От уплаты таможенной пошлины освобождаются товары, ввозимые на территорию РФ для выполнения работ по соглашению, предусмотренных программой работ и сметой расходов, а также продукция, произведенная в соответствии с условиями соглашения и вывозимая с территории РФ. 2. Налогообложение нефтегазовых предприятий Узбекистана в 2022 году: -Налоговая ставка на имущество – 1,5%; -НДС - 15%; -Налог на прибыль – 15%; -Налоговые ставки за земли несельскохозяйственного назначения устанавливаются за 1 гектар. Конкретный размер ставок налога устанавливается Законом о Гос. бюджете РУз.  3. Налогообложение – обложение денежными платежами (налогами) физических и юридических лиц в пользу государства или местных органов власти; С помощью рычагов налогов государство оказывает воздействие на состояние хозяйственной конъюнктуры, стимулирует экономический рост. Основными инструментами фискальной политики являются правительственные (государственные) расходы, государственные трансферты и налоги. Государственные трансферты, являясь одним из инструментов фискальной политики, представляют собой выплаты государственных органов, не связанные с движением товаров и услуг. 4. Российские компании, ведущие переработку нефти и газа, уплачивают следующие налоги: Налог на прибыль; НДС; Акцизы; Прочие корпоративные налоги; При ввозе товаров на территорию РФ или их вывозе с территории РФ компании также уплачивают таможенные платежи. К таможенным платежам относятся: Ввозная таможенная пошлина; Вывозная таможенная пошлина; НДС, взимаемый при ввозе товаров на территорию РФ; Акциз, взимаемый при ввозе товаров на территорию РФ; Таможенные сборы. Компании, ведущие переработку нефти и газа на территории РФ также уплачивают следующие корпоративные налоги и платежи: Страховые взносы; Налог на имущество предприятий; Транспортный налог; Единый налог на вмененный доход (в качестве специального налогового режима); Другие налоги и сборы в соответствии с НК РФ. Российские компании, занимающиеся реализацией нефти, газа и нефтепродуктов, уплачивают следующие налоги: Налог на прибыль; НДС; Акцизы; Прочие налоги и сборы; В случае ввоза товаров на территорию РФ или их вывоза из РФ уплачиваются также таможенные платежи.Налогообложение российских компаний, ведущие добычу нефти и газа, уплачивают следующие налоги: -Налог на прибыль; -Налог на добавленную стоимость (НДС); - Налог на добычу полезных иск-ых (НДПИ); -Платежи за пользование недрами; - Прочие корпоративные налоги; - Таможенные платежи. 5. Система налогообложения при выполнении соглашений о разделе продукции — специальная система налогообложения, специальный налоговый режим, применяемый при выполнении соглашений, которые заключены в соответствии с Федеральным законом от 30.12.1995 г. № 225-ФЗ «О соглашениях о разделе продукции». Действие подобного режима выгодно как инвестору, так и государству: первый имеет благоприятные условия для вклада средств в поиск, разведку, а также добычу полезных ископаемых; государство приобретает гарантии получения части прибыли от этой деятельности. Режим применяется в течение всего срока действия соглашения о разделе продукции. Для применения к таким соглашениям данного режима необходимо чтобы соглашение отвечало следующим требованиям: было заключено после проведения аукциона на предоставление права пользования недрами на иных условиях, чем раздел продукции в порядке и на условиях, которые определены п.2 ст.4 указанного ФЗ, и признания аукциона несостоявшимся; при выполнении соглашений, в которых применяется порядок раздела продукции, установленный п.2 ст. 8 ФЗ, доля государства составляет не менее 32 % от общего количества произведённой продукции; предусматривается увеличение доли государства в прибыльной продукции в случае улучшения показателей инвестиционной эффективности для инвестора при выполнении соглашения. Показатели инвестиционной эффективности устанавливаются в соответствии с условиями соглашения. Соглашение– это договор в соответствии с которым РФ предоставляет субъекту предпринимательской деятельности (инвестору) на возмездной основе и на определенный срок исключительные права на поиски, разведку, добычу минерального сырья на участке недр, указанных в соглашении и ведение связанных с этим работ, а инвестор обязуется провести указанные работы за свой счет и на свой риск. |