курсовая. Анализ формирования и использования чистой прибыли организации. Министерство транспорта российской федерации федеральное государственное автономное образовательное

Скачать 1.7 Mb. Скачать 1.7 Mb.

|

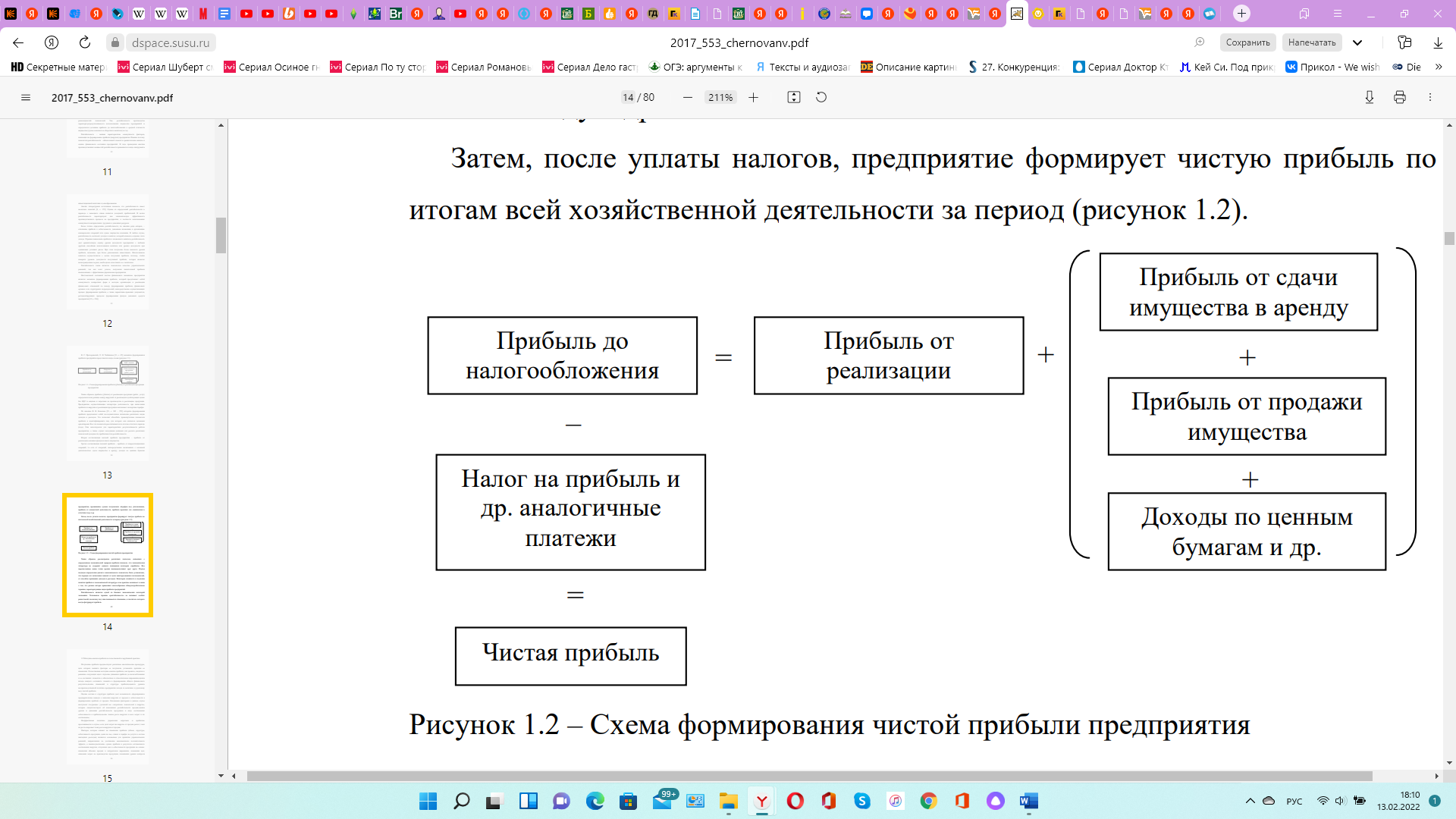

1 Теоретические аспекты формирования и использования чистой прибыли1.1 Понятие, значение и направления использования чистой прибылиЭффективность финансово-хозяйственной деятельности предприятия любой формы собственности в современных экономических условиях оценивается ее результативностью. Конечным финансовым результатом деятельности любого предприятия, комплексно характеризующим эффективность его работы является прибыль. Понятие «прибыли», как экономической категории в настоящее время не имеет единой трактовки, так как различные экономисты дают разное определение. На фоне постоянных изменений в законодательных актах данное понятие трансформируется. Таблица 1 демонстрирует разные определения прибыли, предложенные экономистами. Таблица 1 – Научные взгляды на сущность категории «прибыль»

Таким образом, можно сделать вывод, что характеристика понятия прибыль – сложное экономическое явление и процесс, так как каждый из перечисленных ученых характеризует одну его сторону, что приводит к многозначности данного термина. Из всех вышеперечисленных определений можно сформировать общее понятие «прибыль». Прибыль – это экономическая категория, представляющая собой конечный финансовый результат деятельности организации, определяемый на основе разницы между общей суммой доход и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций. Механизм распределения и формирования прибыли фирмы характеризуется как механизм взаимодействия и взаимосвязи основных элементов ее создания: расходов, доходов, а также факторов и налогов, на нее влияющих, что является основной частью финансового механизма. [7] Для понимания успешности деятельности предприятия одним из основных критериев является величина прибыли. В общем виде под прибылью понимают разницу между денежными средствами, полученными от продаж, и затратами предприятия. Выделяют следующие виды прибыли: Валовая прибыль; Прибыль от продаж; Прибыль до налогообложения; Чистая прибыль. Валовая прибыль – это показатель общего объема прибыли от всех показателей финансово-хозяйственной работы фирмы. Рассчитывается как разница между себестоимостью продукции и выручкой от ее реализации. Прибыль от реализации продукции (услуг, работ) является основным видом прибыли фирмы, которая обязана с отраслевой спецификой работы фирмы. Показывает сумму за вычетом операционных расходов (в т. ч. текущих затрат и амортизации), отражает успешность бизнеса в разрезе основной деятельности. Прибыль до налогообложения показывает финансовый результат, полученный от всех видов деятельности организации за отчетный периода, включающий в себя показатель прибыли от продаж, доходы от участия в других организациях, проценты, подлежащие уплате организацией и подлежащие получению, иные прочие доходы и расходы. Затем после формирования прибыли предприятие производит уплату налогов, а оставшаяся часть прибыли, поступившая в распоряжение предприятия после уплаты налога на прибыль, называется чистой прибылью. Таким образом, чистая прибыль – это денежная прибыль, которая создается после уплаты из прибыли налогов (находящейся на балансе) и иных обязательных платежей (сборов). Чистая прибыль призвана стимулировать коллектив и расширять производство. Ее правильный расчет позволяет определить доходность организации и только положительные значения свидетельствуют об успешности предприятия. Чистая прибыль остается в распоряжении организации и используется для удовлетворения социальных и потребительских нужд, развития производства, отчислений в благотворительные фонды, фонды оплаты труда сверх зарплат. Но не вся чистая прибыль применяется предприятием по своему усмотрению. За счет нее могут уплачиваться иные виды сборов и налогов, например, сбор за право торговли, налог на имущество предприятия, санитарных правил и норм и др. На рисунке 1 представлено формирование чистой прибыли предприятия по итогам всех хозяйственной деятельности за период происходит после уплаты налогов.  Рисунок 1 – Схема формирования чистой прибыли Рисунок 1 – Схема формирования чистой прибылиИз прибыли, остающейся в распоряжении предприятия (чистой прибыли) в соответствии с законодательством и учредительными документами предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы. То есть произвести самострахование на случай непредвиденных обстоятельств. Решение о распределении чистой прибыли принимают собственники (учредители) организации (общее собрание акционеров или собрание участников в ООО). Такое решение обычно принимается в начале года, следующего за отчетным. Отчисления от прибыли в специальные фонды производятся ежеквартально. На сумму произведенных отчислений от прибыли происходит перераспределение прибыли внутри предприятия: уменьшается сумма нераспределенной прибыли и увеличиваются образуемые из нее фонды и резервы. Эта прибыль направляется на капитальные вложения и прирост основного и оборотного капитала, на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера; а также на выплату дивидендов и доходов. Под фондом накопления понимаются средства, направленные на производственное развитие предприятия, техническое перевооружение, реконструкцию, расширение, освоение производства новой продукции, на строительство и обновление основных производственных фондов, освоение новой техники и технологий в действующих организациях и иные аналогичные цели, предусмотренные учредительными документами предприятия (на создание нового имущества предприятия). За счет средств фондов накопления финансируются главным образом капитальные вложения на производственное развитие. Под фондом потребления понимаются средства, направляемые на осуществление мероприятий по социальному развитию (кроме капитальных вложений), материальному поощрению коллектива предприятия (единовременное премирование, денежное поощрение и т.д.), приобретение проездных билетов, путевок в санатории и иных аналогичных мероприятий и работ, не приводящих к образованию нового имущества предприятия. Фонд потребления складывается из двух частей: фонд оплаты труда и выплаты из фонда социального развития. Фонд оплаты труда является источником оплаты по труду, любых видов вознаграждения и стимулирования работников предприятия. Выплаты из фонда социального развития расходуются на проведение оздоровительных мероприятий, частичное погашение кредитов за кооператив, индивидуальное жилищное строительство, беспроцентные ссуды молодым семьям и другие цели, предусмотренные мероприятиями по социальному развитию трудовых коллективов. Резервный фонд предназначен для обеспечения финансовой устойчивости в период временного ухудшения производственно- финансовых показателей. Он также служит для компенсации ряда денежных затрат, возникающих в процессе производства и потребления продукции. Для повышения эффективности производства очень важно, чтобы при распределении чистой прибыли сумма отчислений была оптимальна. Распределение чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования. При этом, снижаются финансовые расходы организации на привлечение дополнительных источников, то есть можно не брать кредиты с невыгодной для организации процентной ставкой, а просто вычислить на необходимые нужды организации денежные средства из собственного фонда накопления.  На рисунке 2 в виде схемы представлено распределение чистой прибыли. На рисунке 2 в виде схемы представлено распределение чистой прибыли.Рисунок 2 – Схема использования чистой прибыли |