эконометрика. Москва 2021 Вопросы Укажите основные этапы эконометрического исследования

Скачать 65.5 Kb. Скачать 65.5 Kb.

|

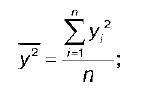

МОСКВА 2021 Вопросы: 1. Укажите основные этапы эконометрического исследования. Ответ: 1. Спецификация модели — выбор класса моделей, наиболее подходящих для изучения процессов и явлений. Спецификация, в свою очередь, делится на 2 подэтапа: отбор существенных факторов и выбор пита модели. 2. Оценка параметров модели Проверка качества построенной модели. 2. Назовите виды аналитических зависимостей, наиболее часто используются при построении моделей. Ответ: Наиболее часто используются следующие виды аналитических зависимостей: линейная, степенная, полулогарифметическая, гиперболическая и экспоненциальная.  Могут применяться также различные комбинации указанных зависимостей. 3. Охарактеризуйте функции, которые чаще всего используются для построения уравнения парной регрессии. Ответ: Линейная регрессия: Регрессии, нелинейные по объясняющим переменным: полиномы разных степеней равносторонняя гипербола Регрессии, нелинейные по оцениваемым параметрам: степенная показательная экспоненциальная 4. Укажите, по какой формуле вычисляется выборочный коэффициент парной корреляции rxy . Ответ: Выборочный парный коэффициент корреляции ryx:  где ух – среднее арифметическое произведения факторной и результативной переменных:  Sy – выборочное среднеквадратическое отклонение результативной переменной у, показывающее, на сколько единиц в среднем отклоняются значения результативной переменной уот ее среднего значения y–:  у2 – среднее значение из квадратов значений результативной переменной у:  5. Объясните сущность метода анализа динамического ряда. Ответ: Анализ динамических рядов проводится с целью выявление закономерности изменения изучаемого явления во времени, а также, для прогнозирования (экстраполирование) полученных данных на последующие годы. | ||||||||||||||||||||||||||