задачи. Задача 1 и 2. Наименование предприятия Дивидендная доходность,%

Скачать 28.1 Kb. Скачать 28.1 Kb.

|

|

Задача 1

Решение Суть расчета коэффициента вариации состоит в том, что по множеству значений рассчитывается сначала среднее квадратичное отклонение, а затем – среднее арифметическое, а после – найти их соотношение. В общем виде формула расчета коэффициента вариации выглядит следующим образом: CV = σ / t ср CV – коэффициент вариации; σ – среднее квадратическое отклонение; t – среднее арифметическое значение  Средняя=(5,5+6+4+4,5+4,45+3,6+3,2)/7=4,46 σ2=(5,5-4,46)2*0,05+(6-4,46)2*0,2+(4-4,46)2*0,25+(4,5-4,46)2*0,2+(4,45-4,46)2*0,15+(3,6-4,46)2*0,1+(3,2-4,46)2*0,05=17,88 σ=4,23 t=(5,5*0,05+6*0,2+4*0,25+4,5*0,2+4,45*0,15+3,6*0,1+3,2*0,05)/7=0,65 CV = 4,23/0,65=6,49 Задача 2

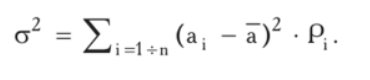

Решение Дисперсия дискретного распределения (а2): Дисперсия — это сумма квадратов отклонений от ожидаемого значения, взвешенная на вероятность каждого отклонения. Средняя1=-3+6+11+14+19/5=9,4 Средняя 2=-2+9+12+15+26/5=12 σ12=(-3-9,4)2*0,05+(6-9,4)2*0,2+(11-9,4)2*0,5+(14-9,4)2*0,2+(19-9,4)2*0,5=19,31 σ22=(-2-12)2*0,05+(9-12)2*0,2+(12-12)2*0,5+(15-12)2*0,2+(26-12)2*0,5=23,2 Другим измерителем разброса индивидуальных значений вокруг среднего является среднее квадратическое, или стандартное, отклонение, представляющее собой квадратный корень из дисперсии:  Среднее квадратическое отклонение доходности первого проекта составит: σ1=4,39% второго: σ2=4,82% Коэффициент вариации — йота-коэффициент как измеритель риска. Этот коэффициент, который часто называют йота-коэффициентом, представляет собой отношение среднего квадратического отклонения к ожидаемому значению доходности:  где I — коэффициента вариации — йота-коэффициент; а — среднее квадратическое отклонение доходности. I1=4,39/9,4=0,46 I2=4.82/12=0.4 Полученные результаты позволяют сделать важный вывод: второй из двух альтернативных проектов обеспечивает не только большую доходность, но и более низкий относительный риск, поэтому он является предпочтительным. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||