Для нормального функционирования. Наличие в достаточном объеме средств на расчетном счете

Скачать 129.58 Kb. Скачать 129.58 Kb.

|

|

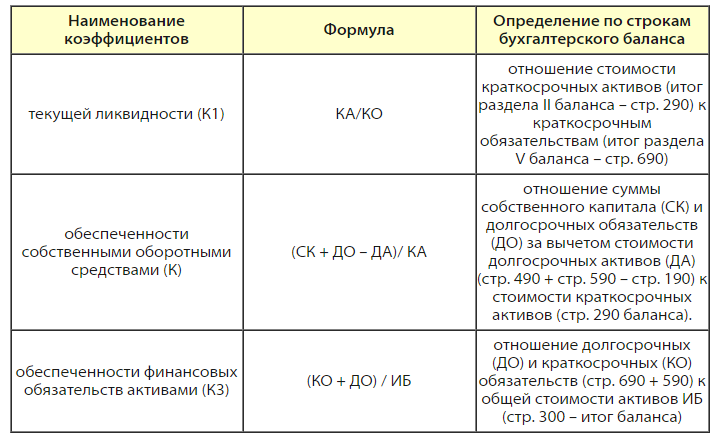

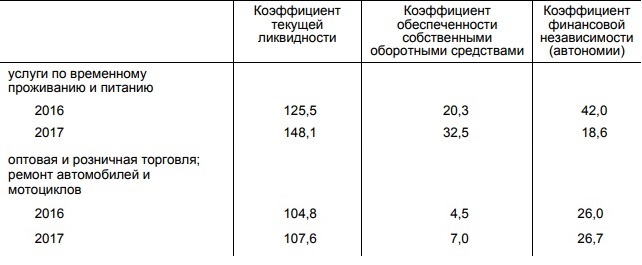

Для нормального функционирования, обеспечения своевременности расчетов с поставщиками, покупателями, другими субъектами предпринимательской деятельности, финансовой системой, банками и работниками организации располагают определенными финансовыми ресурсами. Финансовый потенциал организации формируется таким образом, чтобы обеспечить неуклонный рост выпуска продукции, товарооборота, доходов, прибыли, других показателей хозяйственной деятельности при повышении качества, эффективности хозяйствования. Следовательно, платежеспособность и финансовая устойчивость в рыночных условиях являются залогом выживаемости и основой стабильного положения организации. Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, то есть возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства. Таким образом, основными признаками платежеспособности являются: - наличие в достаточном объеме средств на расчетном счете; - отсутствие просроченной кредиторской задолженности. При оценке платежеспособности применяется ограниченный круг показателей: – коэффициент текущей ликвидности; – коэффициент обеспеченности собственными оборотными средствами; – коэффициент обеспеченности обязательств активами. Коэффициент текущей ликвидности характеризует общую обеспеченность организации собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации. Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у организации собственных оборотных средств, необходимых для ее финансовой устойчивости. Коэффициент обеспеченности обязательств активами, характеризующий способность субъекта хозяйствования рассчитываться по своим обязательствам. Порядок расчёта данных показателей приведён в табл. 1.  Табл. 1. Порядок расчёта показателей платежеспособности Согласно международным стандартам коэффициент текущей ликвидности должен быть выше единицы, но не больше двух. В Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности Республики Беларусь значение данного коэффициента и коэффициента обеспеченности собственными оборотными средствами дифференцируется по отраслям народного хозяйства. Для услуг питания и временного проживания нормативный коэффициент текущей ликвидности равен 1,1, нормативный коэффициент обеспеченности собственными оборотными средствами – 0,1. Для оптовой и розничной торговли нормативный коэффициент текущей ликвидности равен 1, нормативный коэффициент обеспеченности собственными оборотными средствами – 0,1. Коэффициент обеспеченности обязательств активами для всех видов экономической деятельности согласно Общегосударственному классификатору видов экономической деятельности в Республике Беларусь– не более 0,85. Коэффициенты данных показателей платежеспособности в целом по стране в период 2012-2017 гг. указаны на рис.1.  Рис. 1. Показатели платежеспособности в период 2012-2015 гг. (на конец года, в процентах) Коэффициент финансовой независимости показывает долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств. Инвесторы и банки, выдающие кредиты, обращают внимание на значение этого коэффициента. Чем выше значение коэффициента, тем с вероятнее организация погасит долги за счет собственных средств. Чем выше показатель, тем выше финансовая независимость предприятия. В Беларуси значение коэффициента финансовой независимости по законодательству должно лежать в пределах не меньше 0,4–0,6. Для углубленного финансового анализа значение этого коэффициента сравнивают со средними значениями по отрасли, к которой относится анализируемое предприятие. Близость этого значения к единице говорит о сдерживании темпов развития предприятия. Отказавшись от привлечения заемного капитала, организация лишается дополнительного источника финансирования прироста активов (имущества), за счет которых можно увеличить доходы. Вместе с тем это уменьшает риски ухудшения финансовой состоятельности при неблагоприятном развитии ситуации. В результате анализа по данным табл. 2. и имеющимся выше данным по нормативам коэффициентов по видам экономический деятельности, можно сделать вывод, что на конец 2017 г. субъекты хозяйствования по услугам временного проживания и питания, а также в оптовой и розничной торговле являются платежеспособными, так как коэффициенты текущей ликвидности и обеспеченности собственными оборотными средствами выше нормативных. Однако финансовая независимость предприятий по рассматриваемым видам экономической деятельности на конец 2017 г. низкая. Следует отметить, что ещё в 2016 г. предприятия, предоставляющие услуги временного проживания и питания, был не ниже нормативного коэффициента. Можно сделать вывод, что это связано с ростом задолженности компании по отношению к величине капитала собственников по балансу.  Табл. 2. Показатели платежеспособности и финансовой устойчивости по видам экономической деятельности Табл. 2. Показатели платежеспособности и финансовой устойчивости по видам экономической деятельности |