система налог.. Системане ОФОРМЛЕН налогового администрирования в Российской Фед. Налогового администрирования в Российской Федерации

Скачать 0.68 Mb. Скачать 0.68 Mb.

|

2.2 Оценка результатов налогового контроля по данным ФНССамые важные функции Федеральной налоговой службы России (ФНС России) - это функции контроля и надзора за соблюдением Налогового законодательства Российской Федерации, реализующиеся за счет налоговых проверок. Организация эффективного налогового контроля в целом по стране - одна из задач Федеральной налоговой службы России. Налоговое законодательство устанавливает различные формы налогового контроля: налоговые проверки, осмотр помещений, проверки данных учёта и отчетности, учет налогоплательщиков и так далее. Налоговые проверки имеют наибольшее значение. Проведем анализ количества проведенных камеральных и выездных налоговых проверок в Российской Федерации за 2016-2018 годы, опираясь на статистическую налоговую отчетность формы 2-НК «О результатах контрольной работы налоговых органов». Данные показатели свидетельствуют о результативности работы налоговых органов в Российской Федерации (табл. 1). Таблица 1 Количество выездных и камеральных проверок ФНС РФ за 2016-2018 годы.

Из данных таблицы 1 за период с 2016-2018 годы наблюдается значительное увеличение проверок налоговыми органами. Всего количество проведенных проверок в 2018 году составило 67903348 единиц проверок (на 27899027 единиц больше, чем в 2016 году). В составе налоговых проверок наибольшее количество приходится на камеральные проверки. В 2016 году проведено 39978278 единиц, в 2017 года-55859670 и 2018 году - 67889196 единиц. Таким образом, с каждым годом наблюдается только положительный рост. Следует подчеркнуть, что количество выездных налоговых проверок сильно снизилось за 2016-2018 годы. В 2018 году их количество достигло 14152 единиц. Данная тенденция заметна на протяжении всего исследуемого периода (в 2017 году -20164 единиц, 2016 году -26043 единиц). Не менее значимыми являются нарушения, выявленные в ходе проверок, представленные в (табл. 2). Таблица 2 Количество нарушений, выявленных выездными и камеральными проверками ФНС РФ за 2016-2018 годы

Количество выявленных выездных проверок уменьшилось на 30%. В то время как количество выявленных нарушений камеральных налоговых проверок увеличилось на 17,1%. Объясняется такая ситуация тем, что изменились полномочия налоговых органов. Теперь налоговые органы могут по необходимости дополнительно запрашивать у налогоплательщиков документацию и проводить осмотр помещений налогоплательщика. Учитывая данные табл. 1 и 2, для большей наглядности рассмотрим рис. 3 «Динамика структуры камеральных налоговых проверок» и рис. 4 «Динамика структуры выездных налоговых проверок» за 2016-2018 годы  Рис. 3. Динамика структуры камеральных налоговых проверок за 2016-2018 годы.  Рис. 4. Динамика структуры выездных налоговых проверок за 2016-2018 годы По рис. 3 и 4 заметна эффективность проведения выездных налоговых проверок, так как значение близко к количеству проведенных проверок, в отличие от камеральных проверок за анализируемый период. Подробно рассмотрим следующий показатель - доначисленные суммы налогов по налоговым проверкам Федеральной налоговой службы Российской Федерации за 2016-2018гг. (табл. 3). В целом наблюдается сокращение дополнительно начисленных налогов выездных проверок на 2,04%, что составило 36243195 рублей и камеральных на 12,27% (36341654 рублей) в 2018 году по сравнению с 2016 годом. В 2016 году самый высокий уровень доначисленных налогов по выездным и камерным проверкам. Причиной является введение единого электронного ресурса и различных программ для улучшения результативности налоговых проверок, в частности, камеральных, так как именно они ставят перед собой цель - отобрать кандидатов для осуществления выездных проверок. Стоит отметить, что камеральных проверок (3531037 единиц) проводится больше, чем выездных (13838 единиц). За анализируемый период суммы доначисленных налогов выездных проверок сильно превышают суммы камеральных проверок. Таблица 3 Дополнительно начисленные налоги по проверкам ФНС РФ за 2016-2018 годы

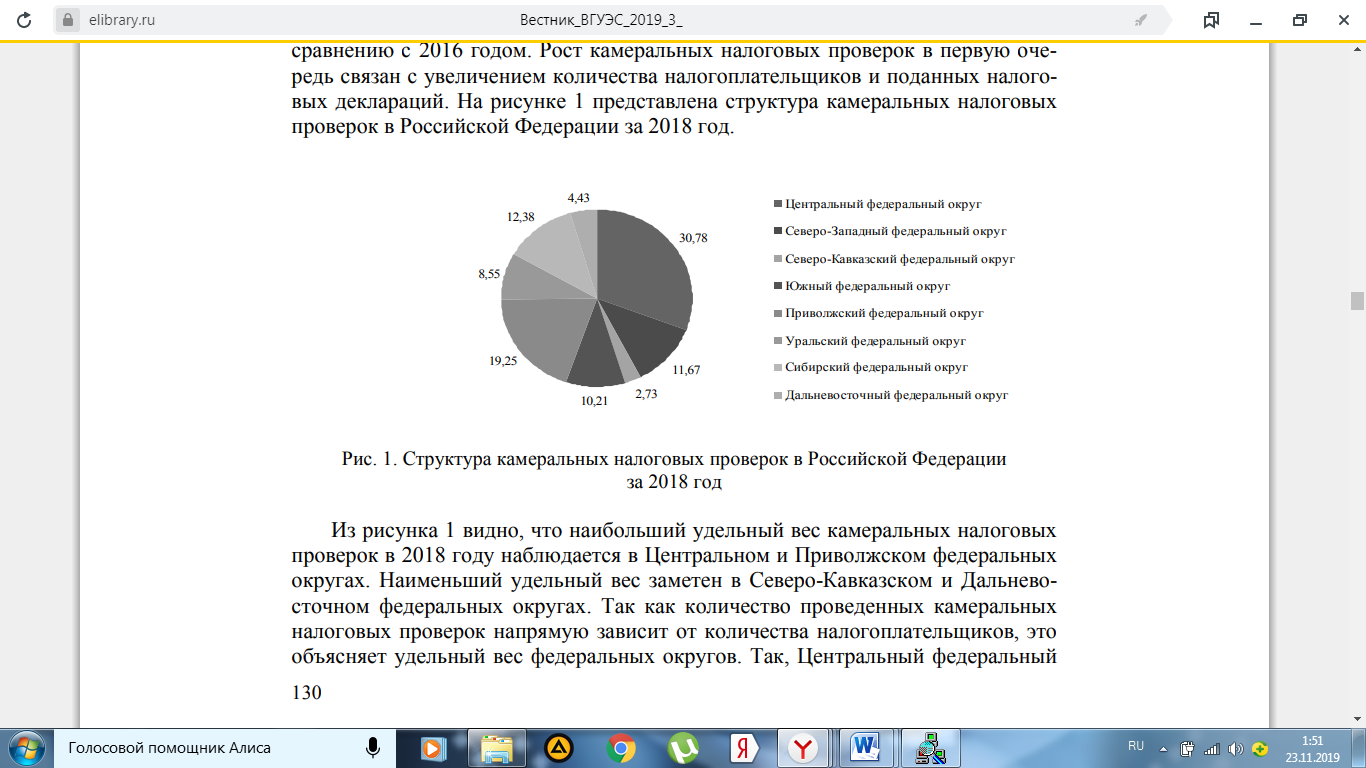

Проанализировав результаты Федеральной налоговой службы России, мы отметили повышение эффективности выездных налоговых проверок и камеральных, несмотря на то, что существует тенденция сокращения их количества за 2016-2018 годы. Выездные налоговые проверки выявляют наибольшее количество налоговых нарушений и имеют большую сумму дополнительно начисленных налогов, которая превышает в 6 раз сумму начисленных налогов камеральных проверок. В Приложении 1 представлены данные о проведенных камеральных налоговых проверках в Российской Федерации за 2016–2018 годы. На рис. 5 представлена структура камеральных налоговых проверок в Российской Федерации за 2018 год  Рис. 5. Структура камеральных налоговых проверок в Российской Федерации за 2018 год Из рис. 5 видно, что наибольший удельный вес камеральных налоговых проверок в 2018 году наблюдается в Центральном и Приволжском федеральных округах. Наименьший удельный вес заметен в Северо-Кавказском и Дальневосточном федеральных округах. Так как количество проведенных камеральных налоговых проверок напрямую зависит от количества налогоплательщиков, это объясняет удельный вес федеральных округов. Так, Центральный федеральный округ занимает первое место по количеству налогоплательщиков в Российской Федерации, а Северо-Кавказский и Дальневосточный федеральные округа – последние места соответственно. В Приложении 2 представлен анализ удельного веса камеральных и выездных налоговых проверок с выявленными нарушениями в Российской Федерации в 2017– 2018 годах. Таким образом, в РФ удельный вес камеральных налоговых проверок с выявленными нарушениями в 2018 году по сравнению с 2017 годом уменьшился на 8,61%. Эта тенденция наблюдается во всех федеральных округах. Значительное уменьшение заметно в Южном и Дальневосточном федеральных округах, а именно на 14,96 и 19,26% соответственно. При увеличении количества камеральных проверок можно сделать вывод, что налоговая грамотность и дисциплина налогоплательщиков улучшаются. Делаем вывод, что эффективная форма налогового контроля - выездные налоговые проверки. Налоговый контроль в России имеет проблемы, которые необходимо решить для повышения эффективного процесса сбора налогов. Российской Федерации стоит придерживаться тенденции развития и совершенствования выездных и налоговых проверок, тем самым улучшая состояние налогового контроля в целом[14.c.495]. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||