курсовая. Kursovaya Анищенко. Научноисследовательская работа по курсу Экономика нефтегазового комплекса

Скачать 0.62 Mb. Скачать 0.62 Mb.

|

|

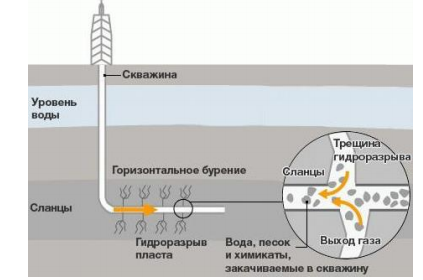

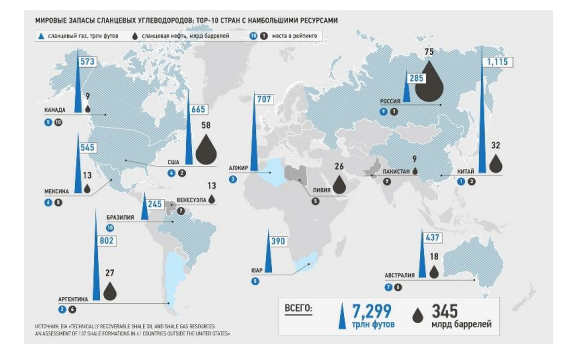

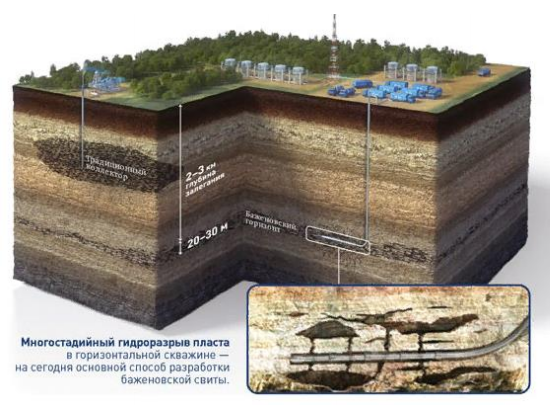

Министерство образования и науки Российской Федерации ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «Байкальский государственный университет» (ФГБОУ ВО «БГУ») Кафедра экономики и управления бизнесом Направление подготовки 38.03.01 Экономика Профиль подготовки «Экономика нефтегазового комплекса» НАУЧНО-ИССЛЕДОВАТЕЛЬСКАЯ РАБОТА по курсу «Экономика нефтегазового комплекса» на тему: «Экономика добычи сланцевой нефти: состояние, проблемы, перспективы» Выполнил: Студент гр. НГК-17-1: _____________ В. С. Анищенко (подпись) Руководитель: _____________ д.э.н., проф. Г. В. Давыдова (подпись) Иркутск, 2019 г. Содержание Введение 3 1.МИРОВОЙ РЫНОК НЕФТИ: СТРУКТУРА И ОСНОВНЫЕ И ТЕНДЕНЦИИ РАЗВИТИЯ 5 1.1.Сланцевая нефть 5 1.2 Роль нетрадиционных источников углеводородного сырья в инновационном развитии экономики России 7 2.СЛАНЦЕВАЯ НЕФТЬ КАК ФАКТОР ДЕСТАБИЛИЗАЦИИ МИРОВОГО РЫНКА НЕФТИ 11 2.1.Производство и потребление углеродных ресурсов в мире с учетом крупных структурных сдвигов в мировом электропотреблении 11 2.2.Нефтегазовый потенциал основных сланцевых формаций России, Алжира, Аргентины и Китая 14 Заключение 19 Список использованных источников 20 ВведениеАктуальность темы данной научно-исследовательской работы тем, что экономический рост и, соответственно, благосостояние многих стран мира в значительной мере находятся в зависимости от уровня развития нефтедобывающей промышленности. Таким образом, проблемы развития процессов, которые оказывают ключевое влияние на эффективность деятельности нефтедобывающих предприятий, в том числе совершенствование новых технологий добычи нефти, являются на сегодняшний день весьма актуальными, как в контексте стабилизации экономик нефтедобывающих стран, так и для всей мировой экономики в целом. С учетом вышесказанного, это обуславливает актуальность дальнейших исследований современных тенденций развития мирового рынка нефти. Одна из наиболее важных тенденций, которая в наши дни наблюдается время в нефтедобывающей отрасли - это является «сланцевая революция», которая вывела впервые с 1975 г. США в лидеры по добыче нефти, увеличение предложения нефти над спросом, послужило причиной стремительного, почти двукратного спада мировых цен на нефть, снижение добычи нефти средней плотности и легкой нефти. Кроме того, сокращение запасов традиционной нефти подстегает интерес нефтяных компаний к альтернативным источникам углеводородов, среди которых, являются горючие сланцы. Их мировые запасы несравнимо выше, нежели разработанные, открытые запасы «традиционной» нефти. Объектом исследования является современный мировой рынок нефти. Предмет исследования - совокупность экономических отношений, возникающих в процессе эволюции мирового нефтяного рынка, в том числе, развитие сланцевой нефти, как фактора его дестабилизации. Целью исследования является рассмотреть рынок нефти, выявить основные тенденции его развития, в том числе перспективы развития добычи сланцевых углеводородов. В соответствии с целью работы, определены следующие задачи: - рассмотреть структуру мировой рынок нефти, его структуру; - рассмотреть современное состояние нефтяной отрасли, выявить основные тенденции, в том числе на рынке сланцевой нефти; - провести анализ инфраструктуры, запасов и цен на рынке нефти; - рассмотреть взаимосвязь процессов, происходящих на мировом рынке нефти и рынке сланцевых углеводородов; - сделать прогнозы перспектив развития мирового рынка, в том числе и рынка сланцевой нефти. МИРОВОЙ РЫНОК НЕФТИ: СТРУКТУРА И ОСНОВНЫЕ И ТЕНДЕНЦИИ РАЗВИТИЯСланцевая нефтьСланцевые залежи образовались десятки миллионов лет назад. В наши дни для добычи сланцевой нефти используют технологию горизонтального бурения и гидроразрыва пласта (ГРП). Сланцевые залежи располагаются на глубине 1800 метров и более. Скважина прорубается ниже любого подземного источника воды, глубина которого, в основном, 100-300 метров. Процесс добычи сланцевого газа состоит в закачивании смеси, которая включает в себя соединение воды, песка и особых химических элементов. В землю забуривается вертикальный ствол, на глубине происходит изменение его направления по горизонтали, в нефтегазоносную породу под давлением от 500 до 1500 атмосфер вводится смесь воды, песка и химикатов (рис.1). Эта смесь разрушает пласт и образует в нем трещины от одного до нескольких десятков метров. Далее из этих пластов выдавливается нефть и вода.  Рис. 1. Технологический процесс добычи нефти и газа в сланцевых породах Официально озвученного списка химических элементов, входящих в состав смеси нет. Так как это относится к технологическому процессу, доступ к которому имеет компания, занимающаяся добычей сланцевой нефти. При добыче сланцевого газа используется большой объем пресной воды, плотность которой меньше, чем у подземных вод, в результате чего имеется риск их смешивания. Тогда в питьевых источниках будут содержаться токсичные примеси, повышен уровень солей. Вблизи скважин, в землях обнаруживают радий. При фрекинге (добыче сланцевой нефти) в состав смеси, разрушающей пласт, входят вещества нефтяного происхождения. Их частое использование приведет к ухудшению степени проницаемости пород для водных потоков. Решить это можно использованием воды, в состав которой будут входить растворимые химические вещества, схожие по составу с целлюлозой. Что принесет серьезный вред здоровью человечества. Вопрос экологической безопасности при исследованиях добычи сланцевого газа должен быть на первом месте. Экономически добыча сланцевого газа выгодна странам, которые вынуждены покупать природный газ, в связи с его небольшим или вовсе отсутствием запаса. Так как при обнаружении сланцевых пород, страны смогут начать и экспорт данного вида газа. Сланцевые нефтегазовые запасы в 42 странах составляют 10% от мировых запасов нефти и 32% от мировых запасов газа, по данным исследования, проведенного при поддержке Управления энергетической Информации США, EIA.  Рис. 2. Мировые запасы сланцевой нефти и газа В России компания «Газпром-Нефть» начала разработку крупнейшего месторождения Баженовская свита. Глубина первой скважины должна составить 2750 метров. Планируется добывать до десяти миллионов тонн в год.  Рис. 3. Месторождение Баженовская свита Альтернативные источники энергии на данный момент не могут заменить потребность в традиционном газе, поэтому во всем мире прибегают к разработкам добычи нетрадиционной нефти. Необходимо учитывать экологическую безопасность и экономическую эффективность при разработке технологии фрекинга. 1.2 Роль нетрадиционных источников углеводородного сырья в инновационном развитии экономики РоссииТопливно-энергетический баланс (ТЭБ) имеет стратегическое значение для энергетической и экономической безопасности России. В настоящее время его основу составляют традиционные ресурсы УВС: нефть, природный газ и уголь. Обеспеченность добывающего комплекса страны традиционными ресурсами и подготовленными запасами промышленных категорий по газу сравнительно высокая, по нефти существенно ниже. По состоянию на 01.01.2016 года, учтенные Государственным балансом запасов полезных ископаемых РФ запасы природного горючего газа (А+ В+ С1+ С2) составили 72,8 трлн. м3 при годовой добыче 637,3 млрд. м3; запасы нефти (А+ В+ С1+ С2) 29,7млрд. тонн при годовой добыче 501,6 млн. тонн. [5] В распределенном фонде недр на 01.01. 2016 г. находилось 96,2% запасов свободного газа категорий А+В+С1 96,3%, категории С2 92,9%; нефти категорий А+В+С1 96,2%, категории С2 90%. [5] В России главную роль в сырьевой базе жидких углеводородов играет Западно-Сибирский нефтегазовый бассейн (НГБ), в недрах которого заключено две трети запасов и почти половина ресурсов нефти страны. Волго-Уральский НГБ занимает второе место по количеству запасов и добычи нефти. В его недрах заключено чуть менее 14% запасов категорий А+В+С1+С2, здесь добывается пятая часть жидких углеводородов страны. Степень разведанности начальных суммарных ресурсов бассейна самая высокая в России - более 72%, выработанность запасов превышает 70%. [5] Исчерпаемость активных запасов нефти в пределах территорий доступных для экономически эффективного освоения сомнений не вызывает. Степень истощения запасов нефти в России уже составляет 53% и более по ряду регионов, что влечет неизбежное падение добычи. [3] Многолетняя отработка запасов легкой, удобной для добычи нефти в Западной Сибири привела к увеличению доли трудно извлекаемых запасов. Новые проекты расположены на малоосвоенных территориях и нередко характеризуются худшими показателями производства. В связи с этим себестоимость российской нефти имеет тенденцию к росту. Десятилетие высоких цен на нефть 2004-2014 гг., когда они периодически превышали 110 долл. за баррель, сменилось к концу 2014 г. новым этапом в развитии нефтяного рынка, при котором среднегодовая цена упала до 45–50 долл. Времена «легкой» и дорогой нефти закончились. [5] Эти и многие другие причины, а также освоение качественно новых энергоносителей в развитых странах мира (США, Япония и КНР) заставляют нас искать дополнительные энергетические резервы в виде нетрадиционных источников углеводородного сырья (НИУВС). По общепринятой в мировой классификации ресурсов к нетрадиционным видам УВС относятся: сланцевые газы; сланцевые нефти; газовые гидраты в холодных недрах и в донных отложениях шельфа; метан угольных месторождений и пластов; нефти и газы черносланцевых формаций; тяжелые и высоковязкие нефти, нефтяные пески и природные битумы; метан, растворенный в пластовых водах [4]. НИУВС можно разделить на две группы: - трудно извлекаемые, но по геологической сути традиционные нефтегазовые объекты (тяжелые и высоковязкие нефти, нефть и газ низко поровых коллекторов, остаточные нефти, диспергированные газы); - собственно скопления нетрадиционных УВ (природные битумы, сланцевая нефть, сланцевый газ, нефть и газ в супернизко проницаемых и плотных коллекторах, метан угольных пластов и газогидраты). [5] Практическую значимость в качестве УВС среди НИУВС в настоящее время имеют: трудно извлекаемые (тяжелые и высоковязкие) нефти; попутные газы нефтяных месторождений; природные битумы и нефтяные пески; нефти и газы в трещинных коллекторах кристаллических и метаморфических пород фундамента; газы и нефти в низкопроницаемых коллекторах; угольные газы. В средне и долгосрочной перспективе к ним можно будет отнести: газы и нефти в глубоких горизонтах осадочного чехла (>4,5км); остаточные запасы нефти и газа в залежах с глубокой депрессией пластового давления; конденсаты, осевшие в продуктивном пласте при разработке газоконденсатного месторождения; остаточные и разубоженные запасы отработанных месторождений; газы черносланцевых формаций. Проблемные и гипотетические объекты: газогидраты, рассеянные в донных отложениях континентального шельфа; газогидратные скопления в газовых залежах на участках стабильности газогидратообразования на суше и прибрежном шельфе; водорастворенные газы. [1,2,7] Структура представленных групп свидетельствует о широком распространении основных их видов на территории РФ. Для успешного развития отрасли необходимо привлечение инвестиций в разработку и внедрение новых технических средств и технологий добычи трудно извлекаемой нефти, промысловой переработки и транспортировки. Постепенно будет возрастать роль глубоких нефтеносных горизонтов в старых добычных регионах с развитой инфраструктурой; доля высоковязкой и тяжелой нефти, а также нефти в низкопроницаемых коллекторах, в обводненных залежах и нефтяных оторочках. Ожидается, что к 2025 г. добыча трудно извлекаемой нефти увеличится примерно в десять раз и составит около 10% нефтедобычи страны. [5] Для оптимального использования НИУВС необходима разработка критериев сравнительной экономической оценки их потребительских свойств с аналогичными параметрами традиционных источников УВС. Основными критериями конкурентоспособности являются качественные (потребительские) свойства (энергетическая ценность, содержание вредных примесей; эффективность преобразования первичных ТЭР в чистую энергию, удобство транспортировки) и цена (инвестиционные затраты по строительству; доступность баз снабжения; транспортные издержки, экологичность использования и др.) [1]. СЛАНЦЕВАЯ НЕФТЬ КАК ФАКТОР ДЕСТАБИЛИЗАЦИИ МИРОВОГО РЫНКА НЕФТИПроизводство и потребление углеродных ресурсов в мире с учетом крупных структурных сдвигов в мировом электропотребленииВыявление устойчивых тенденций добычи и использования ресурсов углеводородов в России основано на проведении всестороннего комплексного научного анализа, позволяющего проводить оценку современного состояния и осуществлять прогнозирование мировых энергетических рынков, для определения экспортных возможностей российского углеводородного сырья и одновременно направлений повышения эффективности работы отраслей нефтегазового комплекса, создания производств с высокой добавленной стоимостью. В условиях ограниченности ресурсно-сырьевой базы и возможностей по наращиванию добычи и экспорта жидкого углеводородного сырья, а также крайней нестабильности развития мировых энергетических рынков, прежде всего газовых, одной из наиболее актуальных задач экономики России является переход от ресурсно-инерционной к ресурсно-инновационной модели развития. Этот процесс включает рассмотрение таких ключевых аспектов, как сохранение позиции России как крупнейшего экспортера энергетических ресурсов на мировых рынках. В настоящее время на сырьевых энергетических рынках возрастает международная и межтопливная конкуренция. Все эти процессы приводят к волатильности цен на энергоносители, кризисным ситуациям. В настоящих условиях актуальной задачей является определение перспектив развития и формирования позиции РФ на мировых рынках углеводородов, что позволит сохранить объем нефтегазовых поступлений в бюджет России. Страна, ориентирующаяся на экспорт сырья, должна внимательно следить за рынком и прогнозировать его колебания и тенденции. Период 1999–2014 гг. Характеристика периода. Ускоренный рост спроса на углеводороды, прежде всего со стороны развивающихся стран АТР, при одновременном усилении кооперации стран-членов ОПЕК по квотированию поставок нефти на мировой рынок привел к увеличению цен на нефть и газ в мире [1–3]. После энергетических кризисов 1970-х гг. доля нефти в энергобалансе развитых стран Европы и Северной Америки – основных мировых центров ее потребления – существенно сократилась. В последующем наблюдались стагнация спроса на жидкие углеводороды на европейском рынке и незначительный рост в Северной Америке. Одновременно в этих странах происходило наращивание потребления другого вида углеводородного сырья, отличающегося экологичностью и энергоэффективностью среди видов топлива, – природного газа [3–5]. С начала 1990-х гг. одним из основных центров роста потребления как нефти, так и газа в мире стали развивающиеся страны, прежде всего Азиатско-Тихоокеанского региона (АТР). Общее потребление энергоресурсов в этом регионе в 1985–2014 гг. выросло почти в 4 раза, а доля региона в мировом энергопотреблении за тот же период выросла с 19 до 41 %, отдельно по нефти – с 18 до 34 %, а по газу – с 7 до 19 %. В результате ускоренный рост энергопотребления, прежде всего нефти и газа, в странах АТР стал драйвером увеличения спроса на углеводороды в мире. В конце 1999 г. страны Организации стран экспортеров нефти (ОПЕК) усилили взаимодействие по регулированию уровня предложения углеводородов на мировой рынок. В марте 1999 г. на конференции стран ОПЕК в Вене были согласованы новые квоты по добыче и экспорту нефти среди стран-участниц организации. На встрече также присутствовали крупнейшие экспортеры нефти, не входящие в ОПЕК, – Россия, Мексика, Норвегия и Оман. В соответствии с установленными квотами объем экспорта нефти сократился более чем на 2 млн бар. в сутки. Последствия для мировой энергетики. В условиях высоких цен на углеводороды произошла интенсификация разработки нетрадиционных источников углеводородов, а также интенсификация использования альтернативной энергетики, которая активно стала замещать углеводородную энергетику [6–8]. Со стороны спроса развитые страны – движение к декарбонизации экономики: – активные инвестиции в энергоемкие технологии, перестройка структуры экономики; – вытеснение нефти и газа из ТЭБ; – расширение использования альтернативной и возобновляемой энергетики. Со стороны спроса развивающиеся страны – замедление темпов энергопотребления после 2010 г. Со стороны предложения – инвестиции в развитие технологий и снижение себестоимости добычи: – нетрадиционные и трудноизвлекаемые источники углеводородов; – проекты глубоководного шельфа. Период 2014 г. – настоящее время характеризуется тем, что на фоне резкого сокращения цен на нефть мировая нефтегазовая промышленность в значительной степени перестраивается с целью повышения технологической эффективности [9–11]. Как результат, в 2016 г. добыча нетрадиционных углеводородов вышла на рентабельность и продолжила рост. Одновременно с этим произошла стагнация использования возобновляемых энергетических ресурсов. В условиях низких цен на ископаемые энергетические ресурсы для обеспечения конкурентоспособности возобновляемой энергетики должна произойти значительная перестройка ее технологического развития. Последствия для мировой энергетики. В настоящее время в период низких цен на нефть в мировой энергетике происходят существенные структурные сдвиги, влияющие на объем потребления ископаемых углеводородов. Со стороны спроса развитые страны – ускорение роста потребления ископаемых энергоносителей. Со стороны спроса развивающиеся страны – восстановление потребления нефти и газа до предкризисного уровня 2014 г. Со стороны предложения независимые производители – независимые производители, прежде всего сланцевой нефти, достаточно быстро осуществили технологическое перевооружение добычи углеводородов, что привело к резкому удешевлению и оптимизации освоения ресурсной базы. Организационно-технологические трансформации в отрасли: – технологические инновации, включая цифровую революцию в НГК; – организационно-экономическая трансформация отрасли. Основной чертой мировой энергетики является существенное расширение спроса на углеводороды как со стороны развитых, так и развивающихся стран. Так, например, в Европе, а также в ряде развитых странах и регионах происходит существенное восстановление спроса на углеводородные ресурсы. При этом впервые за последние два десятилетия наблюдается стагнация спроса на возобновляемые источники энергии. Это говорит о том, что возобновляемая энергетика еще в существенной мере не перестроилась под низкие цены на углеводородные ресурсы. Однако в значительной мере можно говорить о существенной перестройке сланцевой промышленности. В условиях низких цен произошла значимая технологическая перестройка отрасли. Эффективность бурения на углеводороды с конца 2014 г. в США выросла почти в 3 раза. Низкие цены на нефть создают для России значительные возможности для формирования экспортных возможностей на мировых энергетических рынках. Это касается прежде всего газа. Так, Россия последние годы формирует существенные трубопроводные мощности для поставок газа в Европу. Нефтегазовый потенциал основных сланцевых формаций России, Алжира, Аргентины и КитаяМировая энергетика находится в процессе масштабных структурных изменений. Динамично развиваются различные технологии получения возобновляемой энергии, постепенно снижается себестоимость её получения. По всему миру растёт роль электричества в энергопотреблении, электродвигатели всё шире применяются в различных транспортных средствах, хотя стоимость электрического транспорта пока остаётся очень высокой. Глубокие изменения происходят в экономической и энергетической политике Китая, одного из лидеров потребления энергоресурсов. Продолжают развиваться и совершенствоваться технологии добычи сланцевого газа и нефти в США. При этом снижается себестоимость получения этих альтернативных энергоносителей. Какие же наиболее общие тенденции характерны для современного мирового рынка энергоносителей? Важный фактор мирового экономического развития – уровень мировых цен на нефть. Чрезмерно высокие нефтяные цены (выше 100 долл. за баррель) тормозят экономический рост индустриальных стран, способствуют раскручиванию инфляционной спирали. Вместе с тем, высокие нефтяные цены стимулируют разработку и внедрение альтернативных технологий и источников энергии. В США, например, в 2007–2014 гг. при высоких мировых ценах на нефть энергоносители стали получать из горючих сланцев. Этот процесс получил название «сланцевой революции». В других странах (Дания, Австралия, Китай) в этот период стали активно применяться возобновляемые источники энергии – ВИЭ (энергия ветра, солнца, морских приливов и др.). За последние 10–15 лет энергетическая политика США претерпела существенные изменения. Во многих сферах энергетики наметились структурные сдвиги, страна продолжает развивать надёжную, доступную и экологически приемлемую энергетическую систему. Наиболее явная тенденция – возрождение нефтяной и газовой промышленности США, динамика которых в предшествующие десятилетия снижалась. Рост производства сланцевого газа существенно повлиял на развитие североамериканского рынка энергоносителей, внёс вклад в повышение экономической эффективности и занятости. Повышение эффективности использования энергии помогло обуздать растущее энергопотребление в США. По мнению экспертов Международного энергетического агентства, «эта энергетическая революция имеет далеко идущие последствия для энергетических рынков, выбросов парниковых газов, экономической конкурентоспособности и, потенциально, для энергетической безопасности, геополитики и глобальной энергетики. Энергетическая безопасность была усилена за последние шесть лет. Растущее внутреннее производство нефти, сланцевого газа и биоэнергии, наряду с мерами по регулированию спроса, такими как политика энергосбережения и ограничения потребления, могут сделать Соединённые Штаты самодостаточной страной в энергопотреблении к 2035 году». Кроме США и Канады, в которых ведется добыча нефти и газа из сланцевых формаций, на сегодняшний день наиболее активно проводятся геологоразведочные работы на нетрадиционные углеводороды в России, Алжире, Аргентине и Китае. Из категории нетрадиционных все больше внимание уделяется сланцевым углеводородам. В России наиболее перспективными формациями для обнаружения сланцевой нефти являются: баженовская свита Западно-Сибирской нефтегазоносной мегапровинции, доманиковая свита Волго-Уральской и Тимано-Печорской провинций, куонамскоя свита Восточной Сибири, кумская и хадумская свиты Предкавказья [1]. Баженовская свита, обладающая ресурсами от 10 до 20 млрд. т. нефти ираспространенная на площади более 1 млн. км2, является наиболее перспективной для добычи сланцевой нефти в России. Отложения залегают на глубинах 2400-3100 м, их мощность меняется от 10-12 до 35-40 м. До настоящего времени породы баженовской свиты именуются рядом исследователей глинистыми, хотя другие говорят об относительном невысоком содержании в них глинистых минералов. Зачастую коллекторские разновидности баженовских пород называют «баженитами» [2]. Доманиковая свита является второй по нефтегазосланцевому потенциалу в России. Она распространена на площади более 500 тыс. км2, возраст – позднедевонский-раннекаменноугольный. Эффективная мощность обычно не превышает 20-40 м, лишь в редких случаях увеличиваясь до 60-80 м в Тимано-Печорской НГП и до 10-90 м в Волго-Уральской НГП. Средняя глубина залегания находится в интервале 2000-3000 м. Кумская свита распространена в пределах всего Северного Предкавказья от Каспийского моря до Черного. Возраст кумской свиты датируется средним эоценом. Глубина залегания кровли варьирует от 2,5 до 6-7 км. Мощность меняется от 30 м до 700 м, составляя в среднем около 260 м. Породы свиты представлены, главным образом, глинами и аргиллитами в тонком чередовании с маломощными (0,3-5 м) песчано-алевритовыми и мергельно-глинистыми прослоями. Хадумская свита распространена в районах Предкавказья и Северного Кавказа. Стратиграфически она приурочена к нижнему и среднему олигоцену. Литологически свита представлена глинами с прослоями мергелей и алевролитов. Мощность отложений меняется от 25 до 90 м, составляя в среднем 50 м. Куонамская свита протягивается полосой шириной до 200 км вдоль восточного края Сибирской платформы от Юдомо-Майского региона на юго-востоке до склонов Анабарского массива. Литологический состав свиты – глинисто-карбонатно-кремнистые породы (аргиллиты, глинистые известняки, известко-вистодоломитистые аргиллиты, алевролиты, черные кремни). Площадь распространения отложений свиты более 600 тыс. км2, мощность отложений – 30-100 м, преобладает 40-50 м, эффективная мощность порядка 30 м [1,3]. Аргентина является лидером в освоении ресурсов сланцевых углеводородов в Южной Америке. Возрастным аналогом отложений баженовской свиты является формация Вака-Муэрта в нефтегазоносном бассейне Неукен. Площадь распространения формации – 80 000 км2, эффективная мощность - 100 м, глубина залегания сланцевых отложений составляет от 1000 до 3000 м. Средняя пористость колеблется в пределах 7-12%, проницаемость – 0,0005-0,0002 мд. В Африканском регионе наиболее перспективным на обнаружение сланцевого газа является Алжир. Нефтегазосланцевые формации, перспективные для освоения содержащихся в них УВ, распространены только в пределах бассейнов Алжирской Сахары. В разрезе бассейнов Тиндуф и Регган установлены перспективные на газ сланцевые формации. Формация Танезуфт в бассейне Регган занимает площадь около 90 тыс. км2 и залегает на глубинах 1500-4800 м, а в бассейне ахнет эта формация распространена на площади и 18,9 (в верхнедевонских толщах) и 30,0 тыс. км2 (в силурийских). Глубина залегания – от 1000 м до 4500 м, средняя эффективная мощность – 27 м (формация Танезуфт) и 54 м (верхнедевонская формация). Нижнекембрийская формация Цюнчжусы, которая представлена черными глинистыми сланцами, в верхней части – песчаниками, отложенными в условиях мелководного континентального шельфа, эффективной мощностью – 84 м. Средняя глубина залегания - 4026 м. Нижнесилурийская формация Лонмаси, которая образована черными граптолитовыми кремнистыми сланцами и частично известняками эффективной мощностью 122 м, средняя глубина залегания – 3508 м. Нижнепермская формация Цися-Ляншань, сложенная, в основном, глинистыми сланцами эффективной мощностью 76 м, средняя глубина залегания – 2958 м. Верхнепермская формация Лонтань, сложенная глинистыми сланцами и карбонатными породами эффективной мощностью 76 м, глубины залегания – от 1000 до 5000 м. Средняя пористость в отложениях формации Цюнчжусы составляет 4%, для остальных формаций – более 4%. Прогнозируется, что к 2030 году в России добыча нефти из баженовской свиты составит 25-30 млн т, в Алжире добыча сланцевого газа превысит 18 млрд т3, в Китае сланцевого газа - до 25 млрд м3, а в Аргентине сланцевой нефти - до 10-15 млн т. ЗаключениеРазвитие мировой энергетики за последние 20 лет можно разделить на два периода, которые характеризуются значительными различиями: период с 1999 по 2014 г. и период с 2014 г. по настоящее время. В 1999–2014 гг. в условиях высоких цен на углеводороды основные тенденции заключались в следующем: интенсификация освоения углеводородных нетрадиционных источников; интенсификация использования альтернативной энергии, которая активно начала замещать углеводородную энергию. Период 2014 г. – настоящее время характеризуется тем, что мировая нефтегазовая отрасль в значительной степени перестраивается с целью повышения технологической эффективности, принимая во внимание резкое снижение цен на нефть. В результате в 2016 г. добыча нетрадиционных углеводородов достигла уровня рентабельности и продолжила расти. В то же время использование возобновляемых источников энергии застопорилось. Существенная перестройка технологического развития сектора возобновляемой энергетики должна произойти для обеспечения его конкурентоспособности в условиях низких цен на ископаемые энергоресурсы. Расширение потребления углеводородных ресурсов в мире создает существенные перспективы по расширению присутствия на основных мировых энергетических рынках, прежде всего природного газа Европы. Список использованных источниковАфанасьев А.А. Прогнозирование добычи нефти и газового конденсата в вычислимой модели денежного обращения российской экономики // Экономика и математические методы. 2017. 53(2). С. 50–65. Горячева А., Миловидов К.Н. Анализ потенциала добычи нетрадиционной нефти // Проблемы экономики и управления нефтегазовым комплексом. 2016. № 3. С. 5–13. Гурвич Е.Т., Прилепский И.В. Анализ экспертных и официальных прогнозов цен на нефть // Вопросы экономики. 2018. № 4. С. 26–48. Золина С.А. Прогнозирование добычи трудноизвлекаемой нефти в США. М.: ИМЭМО РАН, 2014 Маланичев А.Г. Дифференциальное уравнение добычи сланцевой нефти // Нефть, газ и бизнес. 2017a. № 2. С. 44–49. Маланичев А.Г. Модели добычи сланцевой нефти в США для различных горизонтов прогнозирования // Нефть, газ и бизнес. 2017б. № 3. С. 13–17. Oil industry of major historical centers of the Volga-Ural petroleum province: past, current state, and long-run prospects / A. E. Kontorovich, L. V. Eder, I. V. Filimonova et al. // Russian Geology and Geophysics. – 2016. – Vol. 57, Issue 12. – P. 1653–1667. The current state of the petroleum industry and the problems of the development of the Russian economy / L. V. Eder, I. V. Filimonova, I. V. Provornaya, V. Y. Nemov // IOP Conference Series: Earth and Environmental Science. – 2017. – Vol. 84 (1). – 012012. Current state and problems of integrated development of mineral resources base in Russia / I. V. Filimonova, L. V. Eder, M. V. Mishenin, T. M. Mamakhatov // IOP Conference Series: Earth and Environmental Science. – 2017. – Vol. 84 (1). – 012011. Forecasting of energy and petroleum consumption by motor transport in the regions of the Russian Federation / L. V. Eder, I. V. Filimonova, V. Y. Nemov, I. V. Provornaya // Economy of Region. – 2017. – Vol. 13 (3). – P. 859–870. International Energy Agency. Energy Policies of IEA Countries. The United States 2015 Review. Paris, OECD, 2015. |