Негосударственное образовательное частное учреждение высшего образования московский финансовопромышленный университет синергия Факультет Экономики

Скачать 0.94 Mb. Скачать 0.94 Mb.

|

|

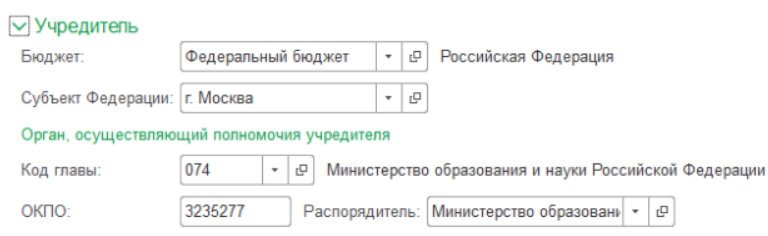

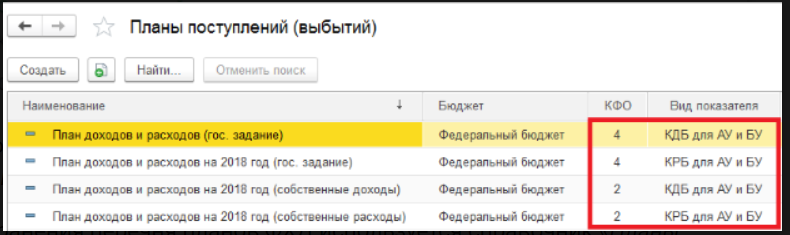

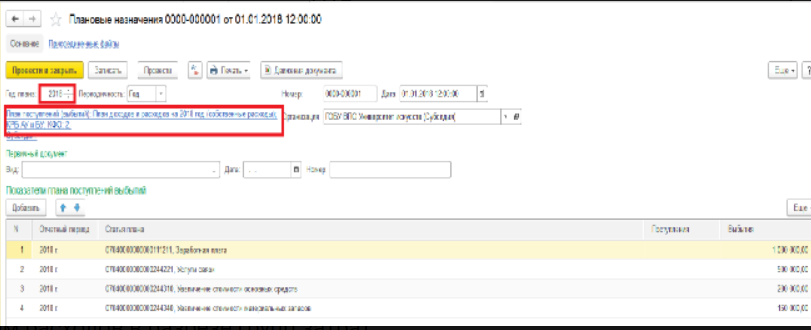

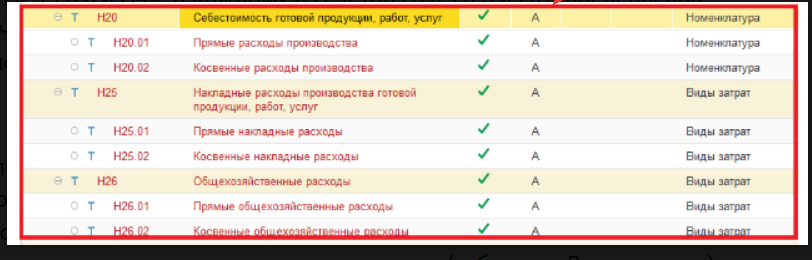

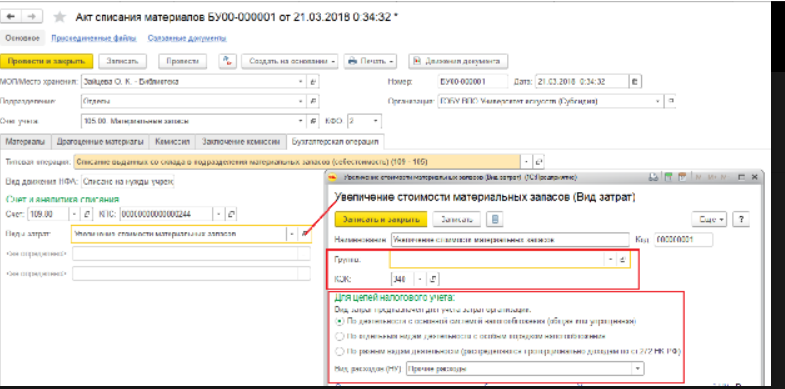

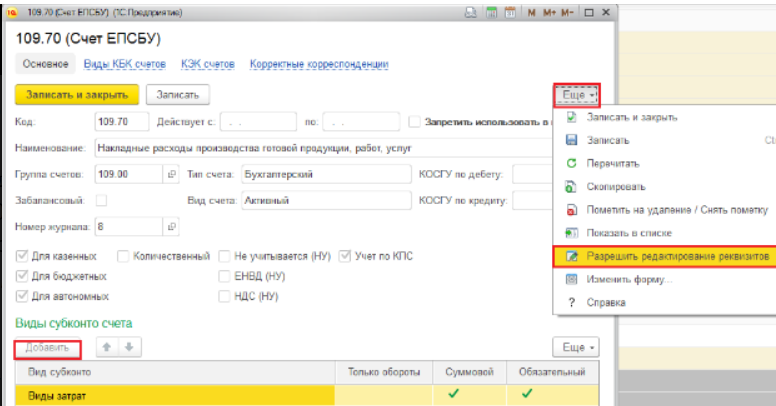

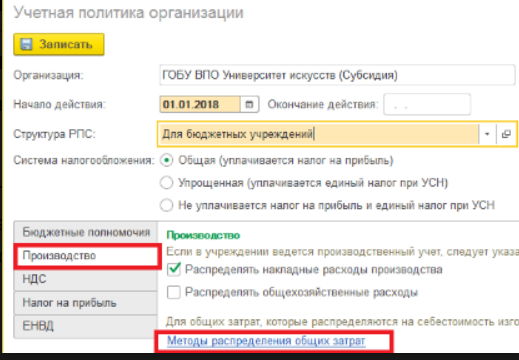

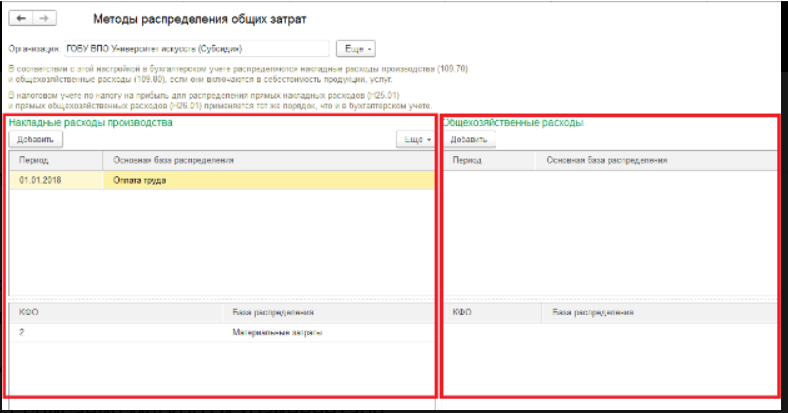

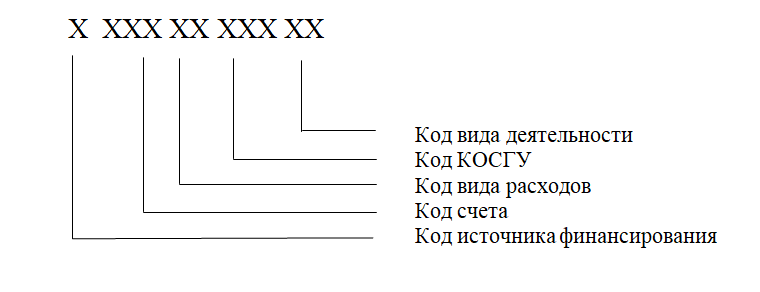

Глава 1. Основы модульной структуры управленческого учета 1.1 Исследование сущности и уточнение задач управленческого учета доходов и расходов в бюджетных учреждениях Управленческий учет в бюджетных учреждениях. Главная особенность, по которой осуществляется управленческий учет в бюджетных учреждениях – использование специфического плана счетов. Важной функцией управленческого учета является планирование бюджетных расходов, чтобы предотвратить возможную нехватку финансирования еще до ее возникновения.1 Управленческий учет позволяет бюджетным организациям проводить планирование необходимых источников и ресурсов финансирования для достижения поставленных перед организацией целей: - обеспечение финансовой устойчивости; - эффективное расходование имеющихся ресурсов; - создание базы для принятия верных управленческих решений; - бюджетирование и управленческий учет в организации – это контроль за обоснованным распределением бюджетных средств.2 В рамках настоящего исследования система управленческого учета муниципальных учреждений рассматривается как подсистема бухгалтерского учета. Поскольку в организационной структуре муниципальных учреждений управления бухгалтерского учета кроме составления бухгалтерской отчетности предоставляют информацию для принятия управленческих решений как внутри учреждения, так и для учредителей в процессе мониторинга тех или иных показателей. Кроме того, ведение финансового учета осуществляется в компьютеризованной форме. Применяемые программы можно модифицировать с целью обобщения данных в разрезе показателей внутренней отчетности. Оба учета основаны на одном и том же массиве первичных документов. Применяемые разные методы обработки позволяют формировать данные для финансовой и управленческой отчетности. 3 Управленческий учет как подсистема бухгалтерского учета, позволит более рационально и эффективно осуществлять финансово-хозяйственную деятельность учреждения, расширить границы применения последнего.4 На содержание системы управленческого учета в муниципальном учреждении оказывают влияние задачи, которые ими решаются. Одной из приоритетных задач стоящей перед учреждением является рост экономической самостоятельности. В таких условиях повышается ответственность бюджетных муниципальных учреждений за конечные результаты их деятельности. Доходы учреждения являются важнейшим показателем, который формирует конечные результаты деятельности. 5 В связи с этим возникает необходимость в формировании учетной информации о доходах муниципального учреждения в целях управления ими. К доходам бюджетных муниципальных учреждений относятся субсидии на выполнение государственного задания. Они выделяются общей суммой без указания направлений расходования. Муниципальные учреждения самостоятельно определяют порядок их расходования. В этих условиях возникает необходимость в формировании учетной информации о расходах в целях управления ими, совершенствования учета расходов и калькулирования себестоимости муниципальных услуг. Для реализации указанных задач необходимо внедрение системы управленческого учета доходов и расходов бюджетных муниципальных учреждений.6 Таким образом, управленческий учет доходов и расходов в бюджетных муниципальных учреждениях представляет собой подсистему бухгалтерского учета со специфической задачей обобщения информации о доходах и расходах муниципального учреждения для эффективного управления его деятельностью в целом и структурными подразделениями. Управленческий учет в муниципальных учреждениях направлен на формирование достоверной и полной информации о доходах, расходах и достижение конкретных результатов. По данным управленческого учета можно оценивать эффективность деятельности образовательного учреждения, создавать информационно-аналитическое обеспечение для организации управления, направленного на повышение эффективности деятельности бюджетных муниципальных учреждений. Управленческий учет доходов и расходов играет важную роль в управлении бюджетным образовательным учреждением, так как представляет наиболее полную информацию о его деятельности.7 Существуют различные точки зрения на содержание задач управленческого учета. С точки зрения Друри К., Фостер Дж., Хорнгрен Ч.Т., Керимова В.Э. задачей управленческого учета является подготовка соответствующей информации для должностных лиц внутри предприятия, которая необходима для принятия правильных решений. Шеремет А.Д. среди задач выделяет предоставление необходимой информации администрации для управления производством и принятия решений на перспективу; исчисление фактической себестоимости продукции (работ, услуг) и отклонений от установленных норм, стандартов, смет; определение финансовых результатов по реализованным изделиям или их группам, новым технологическим решениям, центрам ответственности и другим позициям. По мнению Вахрушиной М.А. задачами управленческого учета являются «оказание информационной помощи управляющим в принятии оперативных управленческих решений; контроль, планирование и прогнозирование экономической эффективности деятельности предприятия и его центров ответственности; информационная поддержка в принятии эффективных управленческих решений; калькулирование».8 Воронова, Е.Ю. перечисляет следующие задачи управленческого учета: определение себестоимости собственных изделий; определение ставок (цен) для внутренних и внешних заказчиков, то есть для оказываемых услуг; обеспечение информацией руководства предприятия в реальном времени. Таким образом, можно сформулировать множество задач, которые могут решаться в системе управленческого учета. Однако для каждого учреждения набор задач управленческого учета индивидуален и зависит от особенностей деятельности муниципального учреждения учреждения.9 Специфика деятельности муниципального учреждения определяется его масштабом, целями и задачами, а также видами деятельности, осуществляющимися в бюджетном образовательном учреждении. Современный крупный университет является не только образовательным центром, но и научно- исследовательским центром, а также может выполнять значительные объемы других услуг и работ. Поэтому, система управленческого учета доходов и расходов должна учитывать направления деятельности муниципального учреждения. 10 Таким образом, внедряя систему управленческого учета доходов и расходов в бюджетное образовательное учреждение необходимо сформулировать задачи такой системы для каждого направления деятельности с учетом многообразия источников финансирования.11 В качестве основной задачи системы управленческого учета доходов и расходов можно выделить обеспечение информацией руководства образовательных учреждений о доходах и расходах муниципальных учреждений в разрезе видов деятельности и источников финансирования. Детализация информации внутри каждого вида деятельности определяется организационной и финансовой структурой муниципального учреждения.12 Следующей задачей управленческого учета доходов и расходов является предоставление информации для прогнозирования их будущих значений в разрезе всех видов деятельности и обобщение информации для оперативных, тактических планов и бюджетов. В рамках решения этой задачи определяется плановая величина доходов и расходов муниципального учреждения, плановая себестоимость конкретной услуги, плановая величина финансового результата. Сравнение фактических и плановых показателей позволяет оперативно оценивать финансовое состояние муниципального учреждения и тенденций его развития.13 Задачей управленческого учета доходов и расходов муниципального учреждения учреждения является обеспечение информацией структурных подразделений муниципального учреждения для анализа его деятельности, с целью своевременного выявления и предупреждения нерационального расходование средств и определения предельных значений расходов, результатов и точки безубыточности. Анализ точки безубыточности позволяет произвести расчет минимально необходимого числа студентов, обучающихся на конкретной специальности. Анализ расходов на основании данных управленческого учета доходов и расходов можно осуществлять по нескольким направлениям: сравнение фактических показателей с плановыми, сравнение фактических показателей с кассовыми. Вертикальный анализ расходов в бюджетном учреждении позволяет определить структуру расходов, выявить наиболее значимые статьи расходов, контролировать изменения. Горизонтальный анализ статей расходов показывает темп прироста. Анализ соотношения доходов, полученных из разных источников финансирования, к общему доходу позволит оценить степень финансовой самостоятельности муниципального учреждения.14 В составе задач управленческого учета доходов и расходов можно выделить задачу, обеспечивающую разграничение сфер ответственности руководителей структурных подразделений за доходы и расходы муниципального учреждения и разработку способов оценки эффективности работы структурных подразделений. Для достижения указанных задач в рамках управленческого учета доходов и расходов муниципального учреждения целесообразно выделять центры ответственности. 15 К задачам управленческого учета доходов и расходов муниципального учреждения относится обоснование базы распределения накладных расходов между подразделениями. Выбор базы распределения затрат зависит от специфики деятельности организации. База распределения затрат влияет на величину себестоимости услуг. Поэтому ошибки и неточности заложенные в процедуру распределения затрат могут стать причиной принятия неверного решения.16 Таким образом, проведенное исследование сущности управленческого учета доходов и расходов в бюджетных учреждениях позволило установить, что такую систему целесообразно рассматривать как подсистему бухгалтерского учета со специфической задачей обобщения информации о доходах и расходах муниципального учреждения для эффективного управления деятельностью структурных подразделений и в целом бюджетным учреждением. 1.2. Модульная структура управленческого учета Когда бюджетное учреждение в своем уставе прописало право на ведение деятельности, приносящей доход, необходимо включить показатели планируемых поступлений в план ФХД. Требования к плану ФХД определены приказом Минфина РФ от 28.07.2010 №81н (далее Требования №81н). Составляется план ФХД по кассовому методу и включает в себя показатели по поступлениям и выплатам. Показатели утвержденного плана ФХД на очередной год и плановый период можно при необходимости уточнять (пп. 9, 17 Требований №81н).17 Информацию о плановых поступлениях (доходах) и выплатах (расходах), а также суммах внесенных изменений в показатели назначений бюджетное учреждение отражает на соответствующих аналитических счетах учета счета 504.00 «Сметные (плановые) назначения». Остаток по счету 504.00.100 «Сметные (плановые) назначения по доходам», а также его кредитовые обороты показывают суммы, которые учреждение планирует получить в соответствии с планом ФХД. Остаток по счету 504.00.200 «Сметные (плановые) назначения по расходам», а также его дебетовые обороты показывают суммы расходов, которые учреждение планирует произвести в соответствии с планом ФХД.18 Утвержденные планом ФХД суммы поступлений (доходов) учреждения отражаются по дебету аналитических счетов учета счета 507.00.000 «Утвержденный объем финансового обеспечения». Дебетовый остаток указанного счета показывает сумму денежных средств, которые предусмотрены в пределах плановых назначений по доходам (поступлениям) планом ФХД, но еще не поступили на лицевой счет учреждения.19 Суммы поступлений и доходов полученного финансового обеспечения, а также возврата ранее поступивших доходов и поступлений учитываются на счете 508.00.000. На счетах аналитического учета счета 506.00.000 «Право на принятие обязательств» отражается информация об исполнении плановых назначений по расходам учреждения. Кредитовые обороты на указанном счете учреждения показывают объем прав на принятие обязательств, а кредитовый остаток показывает свободный остаток для принятия обязательств. Приносящая доход деятельность – это, в частности, приносящее прибыль производство товаров, работ и услуг, отвечающих целям создания некоммерческой организации, а также приобретение и реализация ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика. Бюджетные учреждения наделены правом осуществления приносящей доход деятельности при условии, что эта деятельность служит достижением целей, ради которых данное учреждение было создано и соответствует целям, которые указаны в учредительных документах учреждения (п. 3 ст. 298 ГК РФ и п. 2 ст. 24 Федерального закона от 12.01.1996 №7-ФЗ «О некоммерческих организациях»). В разделах 24-26 номера счета аналитического учета счетов 504.00.000, 506.00.000, 507.00.000, 508.00.000 отражаются соответствующие коды КОСГУ. Обратите внимание, что в соответствии с приказом Минфина РФ от 27.12.2017 №255н в 2018 году изменился порядок применения КОСГУ. Согласно п. 309 Инструкции №157н объекты учета раздела «Санкционирование расходов экономического субъекта» учитываются по аналитическим группам синтетического счета, которые формируются по финансовым периодам.20 Операции по учету санкционирования поступлений и выбытий на текущий финансовый год по приносящей доход деятельности отражаются типовыми бухгалтерскими записями: Дт 2.507.10.1ХХ Кт 2.504.11.1ХХ – отражены утвержденные доходы. Дт 2.504.12.2ХХ Кт 2.506.10.2ХХ – отражены утвержденные расходы. Дт 2.508.10.1ХХ Кт 2.507.10.1ХХ – получены доходы (поступления). Дт 2.506.10.2ХХ Кт 2.502.11.2ХХ – приняты обязательства. Отражение планов по поступлениям и выбытиям Для начала необходимо сделать предварительные настройки в карточке учреждения. На закладке «Основные» необходимо указать сведения об учредителе учреждения (субъект РФ, бюджет, из которого учреждение финансируется, данные органа, который осуществляет полномочия учредителя («Главное» – «Организации» – «Учредитель»).  Рисунок 1 - Предварительные настройки в карточке учреждения Учет операций планирования доходов и расходов ведется в разделе «Планирование и санкционирование» – «Плановые показатели деятельности».21 Для хранения перечня планов ФХД используется справочник «Планы поступлений (выбытий)». Планы поступлений (выбытий) хранятся в регистре сведений «Планы по поступлениям (выбытиям) организации». Информация по планам ФХД вводится отдельно по доходам (КДБ), расходам (КРБ) и источникам финансирования (КИФ), а также раздельно по КФО и плановым периодам. («Планирование и санкционирование» – Раздел «Плановые показатели деятельности» – «Планы поступлений (выбытий)».  Рисунок 2 – Планы поступлений (выбытия) После того как планы поступлений и выбытий созданы, необходимо ввести информацию о составе плана поступлений и выбытий в справочник «Статьи плана поступлений (выбытий)» («Планирование и санкционирование» – «Раздел Плановые показатели деятельности» – «Статьи плана поступлений (выбытий)»). Ввести план поступлений (выбытий) можно двумя способами: с помощью помощника ввода плановых показателей или вводом документа «Плановые назначения», которые также находятся в разделе «Плановые показатели деятельности». Плановые назначения вводятся отдельно по каждому плану в разрезе статей плана.  Рисунок 3 – Плановые назначения Для контроля исполнения плана ФХД используется отчет «Сводные данные об исполнении плана ФХД» («Планирование и санкционирование» – Раздел «Отчеты» – «Отчеты по планированию и санкционированию»).22 Порядок калькулирования себестоимости В соответствии с п. 134-140 Инструкции 157н для учета операций по формированию себестоимости готовой продукции, выполняемых работ, оказываемых услуг предназначены субсчета счета 109.00.000. Согласно п. 138 Инструкции 157н группировка затрат осуществляется по видам расходов в разрезе групп затрат: - прямые затраты, напрямую относимые на себестоимость готовой продукции, работ, услуг (субсчет 109.60); - накладные расходы производства готовой продукции, работ, услуг (субсчет 109.70) – общепроизводственные расходы; - общехозяйственные расходы (субсчет 109.80); - издержки обращения (субсчет 109.90). Общехозяйственные расходы учреждения, произведенные за отчетный период (месяц), согласно утвержденной учреждением учетной политике, распределяются на себестоимость реализованной готовой продукции, оказанных работ, услуг – если учреждение оказывает более одного вида услуг (работ, продукции). В части не распределяемых расходов затраты относятся на увеличение расходов текущего финансового года - счет 401.20.000. Например, для учета расходов, не связанных с приносящей доход деятельностью (п. 135 Инструкции № 157н).23 Согласно нормам, п. 134 Инструкции 157н порядок отнесения затрат на себестоимость, способ их распределения и периодичность списания учреждение должно разработать и закрепить в учетной политике для целей бухгалтерского учета. Базой для распределения могут быть: прямые затраты, материальные затраты, объем выручки или иной показатель, характеризующий результат деятельности учреждения. Формирование себестоимости в программе «1С:БГУ 8», ред. 2.0 По счету 109.60 в программе «1С:Бухгалтерия государственного учреждения 8» ведется аналитический учет по номенклатуре и видам затрат. По счетам 109.70, 109.80, 109.90 ведется аналитический учет по видам затрат. Справочник поставляется пустым, его необходимо заполнить путем создания элементов («Услуги, работы, производство» – «Виды затрат»). В справочнике отражается список видов затрат, которые используются в учете для детализации расходов. Во взаимосвязи с бухгалтерским учетом в программе организован налоговый учет расходов по приносящей доход деятельности на забалансовых счетах Н20, Н25, Н26 и Н44. К каждому из счетов Н20, Н25 и Н26 введены два субсчета для раздельного учета прямых и косвенных расходов по приносящей доход деятельности согласно ст. 318 НК РФ.  Рисунок 4 – Себестоимость готовой продукции Аналитический учет на счете Н20 ведется в разрезе производимой продукции, выполняемых работ, услуг (субконто «Номенклатура»). Аналитический учет расходов производства и издержек обращения в налоговом учете, как и в бухгалтерском учете ведется по видам затрат (субконто «Виды затрат»). В документах, отражающих расходы производства и издержки обращения по приносящей доход деятельности указываются счет и аналитика затрат.  Рисунок 5 – Акт списания материалов Реквизит «Вид затрат» определяет вид расходов в налоговом учете и является критерием отнесения расходов к прямым или косвенным в налоговом учете. Для счетов 109.00 в программе предусмотрена возможность настроить ведение аналитического учета по направлениям деятельности. Устанавливается дополнительное субконто Направление деятельности и заполняется справочник «Направление деятельности» («Услуги, работы, производство» – «Создать» – «Направления деятельности»). Но при добавлении данной аналитики, необходимо соблюдать следующее правило: если аналитика установлена хотя бы для одного счета общих расходов (109.70 или 109.80), то ее обязательно установить и для счета 109.60. Если данная аналитика на обоих счетах общих расходов отсутствует, то на счете 109.60 аналитика по направлениям деятельности может как иметь, так и не иметь места.  Рисунок 6 – Счет ЕСПУ В учетной политике учреждения задаются правила распределения общепроизводственных (109.70) и общехозяйственных (109.80) расходов на себестоимость услуг, прямые затраты на которые собраны на счете 109.60 («Главное» – «Организации, карточка учреждения» – «Учетная политика» – закладка «Производство» – гиперссылка «Методы распределения общих затрат»).24  Рисунок 7 – Учетная политика организации В данной форме устанавливается база распределения общепроизводственных и общехозяйственных затрат.  Рисунок 8 – Методы распределения общих затрат Для документального оформления операций по учету производственных затрат в программе предусмотрен ряд документов: Акт списания материалов. Акт списания мягкого и хозинвентаря. Требование – накладная (Материальные запасы). Поступление услуг, работ. Отражение зарплаты в бухучете. Начисление амортизации ОС и НМА. Выпуск продукции. Инвентаризация незавершенного производства (документ предназначен для отражения для отражения в учете факта инвентаризации незавершенного производства текущего месяца. Документ рекомендуется вводить последним числом месяца по каждой организации и КФО). Закрытие счетов производственных затрат (документ предназначен для распределения общих затрат, расчета себестоимости продукции и корректировки списания продукции, если учреждение выпускает готовую продукцию, корректировки распределения и списания затрат, если готовая продукция была списана на общепроизводственные или общехозяйственные расходы, расчета расходов (НУ) и списания расходов (НУ), если учреждение ведет налоговый учет по налогу на прибыль).25 Списание затрат по услугам (документ предназначен для списания затрат, произведенных при выполнении услуг (работ) и составляющих их стоимость, со счетов 106.20, 106.30, 106.40, 109.60 на текущий финансовый результат на счет 401.10 или 401.20. Документ также позволяет списать общие расходы организации со счетов 109.80, 109.70, 109.90). Для регламентированного учета производственных затрат в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, используются регистры: Журнал операций по прочим операциям №8 («Учет и отчетность» – «Отчеты» – «Регистры учета» – «Журнал операций (ф. 0504071)» – номер журнала операций «8»); Многографная карточка («Учет и отчетность» – «Отчеты» – «Регистры учета» – «Многографная карточка ф. 0504054»). Данный отчет позволяет проанализировать обороты по дебету или кредиту счетов 109.00 в разрезе аналитических показателей. Также в программе предусмотрено формирование специализированных отчетов для учета производственных затрат: Справка-расчет «Распределение общих затрат на себестоимость» показывает информацию о распределении общих затрат на произведенную продукцию. Информация отражается по каждой статье общих затрат; Справка-расчет «Себестоимость продукции» отражает информацию о фактической и плановой стоимости произведенной продукции, работ, услуг и отклонения от нормативных показателей стоимости; Справка-расчет «Калькуляция себестоимости» («Услуги, работы, производство» – «Отчеты») позволяет получить информацию о составе и суммах затрат, которые сформировали фактическую себестоимость. Специализированные отчеты рекомендуется формировать после проведения документа «Закрытие счетов производственных затрат».26 1.3. Развитие методики управленческого учета доходов в бюджетных учреждениях Одной из основных задач управленческого учета доходов и расходов является подготовка информации о доходах учреждения в разрезе видов деятельности и источников финансирования для должностных лиц бюджетного учреждения. Поэтому методика учета доходов отражает организацию учета в разрезе бизнес- процессов бюджетных учреждений и объединяет три этапа: расчет показателей доходов, отражение их на счетах, формирование регистров учета.27 В целях повышения эффективности работы муниципального учреждения большое значение имеет выделение центров ответственности доходов. Центры ответственности доходов в бюджетном учреждении определяются организационной структурой муниципального учреждения. Для образовательной деятельности центром ответственности доходов могут быть факультеты, филиалы муниципального учреждения. Для организации учета по центрам ответственности предлагаем разработать справочник структурных подразделений. Он будет отражаться в уровнях субконто счетов доходов. Для учета доходов, которые невозможно отнести на конкретное подразделение необходимо ввести элемент справочника – все подразделения. Учет доходов в разрезе структурных подразделений бюджетных учреждений позволит оценить эффективность работы каждого из них. Рассматриваемая система учета доходов позволит отражать информацию отдельно по видам деятельности, источнику финансирования, направлению деятельности, каждому структурному подразделению и по отдельной программе и мероприятию. Кроме того, это позволит легко делать выборки данных по определенному признаку, например по структурному подразделению, государственному заданию, программам, временным периодам и т.д.28 В соответствии с Приказом Минфина РФ от 16.12.2010 № 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению» расходы в бюджетном учреждении делятся на прямые, накладные и общехозяйственные. Согласно этому документу для учета расходов используют следующие счета: 0 109 61 000 «Себестоимость готовой продукции, работ, услуг»; 0 109 71 000 «Накладные расходы производства готовой продукции, работ, услуг»; 0 109 81 000 «Общехозяйственные расходы»; 0 401 20 000 «Расходы текущего финансового года». Структура перечисленных счетов приведена на рисунке 9.  Рисунок 9 – Структура счетов, на которых учитываются расходы бюджетного учреждения Счетам расходов бюджетного учреждения соответствуют следующие справочники: справочник направлений деятельности, справочник специальностей, справочник договоров, справочник структурных подразделений. |