Образовательная программа Таможенные платежи и валютный контроль

Скачать 163.22 Kb. Скачать 163.22 Kb.

|

|

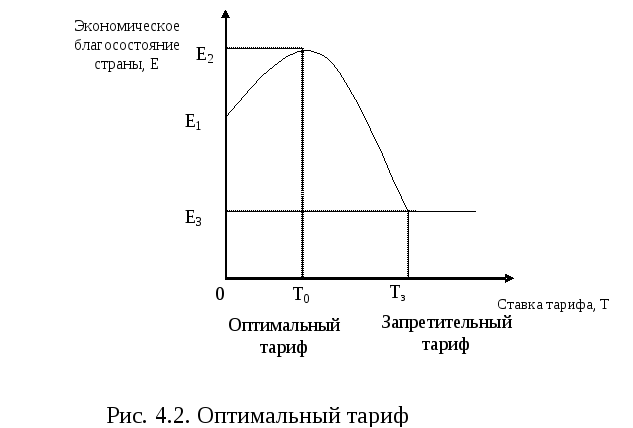

Федеральное государственное бюджетное образовательное учреждение высшего образования «РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА И ГОСУДАРСТВЕННОЙ СЛУЖБЫ при ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ» Поволжский институт управления имени П. А. Столыпина Факультет: государственного и муниципального управления Специальность: 38.05.02 «Таможенное дело» Образовательная программа: «Таможенные платежи и валютный контроль» КУРСОВАЯ РАБОТА по дисциплине: «Мировая экономика» на тему: «Инструменты протекционистской внешнеторговой политики» Автор работы: Студент 3 курса 136 группы Очной формы обучения Специальности 38.05.02 Некрасова Дарья Валерьевна Подпись: ___________ Научный руководитель курсовой работы: _______________________________ Подпись: ___________ ʺ___ʺ____________ 2019 г. 2020 Содержание Теоретические и методологические основы формирования таможенного тарифа: монография / В.Е. 28 Новиков, М.В. Крайнова, О.В. Круглова, Е.А. Чернышевская. 28 Элементы таможенно-тарифного регулирования https://vuzlit.ru/1318768/elementy_tamozhenno_tarifnogo_regulirovaniya 29 Классификация таможенных тарифовhttps://vuzlit.ru/22513/vidy_tamozhennyh_tarifov_klassifikatsiya_tamozhennyh_tarifov 29 Система механизмов таможенно-тарифного регулирования внешнеэкономической деятельностиhttps://studfile.net/preview/8161328/page:6/ 29 Введение Таможенное регулирование и, в первую очередь, таможенный тариф, являются главными инструментами, позволяющими извлечь максимальные экономические, финансовые, технические и технологические выгоды от расширения и углубления внешнеэкономических связей. Они определенным образом воздействуют на товар, перемещаемый через таможенную границу, адаптируя его к тем условиям, на которых он может быть потреблен внутри страны. Поскольку этот обмен осуществляется между отдельными странами, то он регулируется государством. В зависимости от формы собственности на средства производства – общественной или частной, – используются различные формы ,методы и механизмы таможенного регулирования. Государство в рыночной экономике реализует контроль внешнеэкономической деятельности с целью установления защиты интересов общества и безопасности страны в целом. Почти во всех странах мира осуществляется деятельность государственных органов по организации ВЭД, но все механизмы ,методы и задачи определяются каждой страной по своему, в соответствии с внешней и внутренней политикой ,с масштабами и и позицией ,занимаемой в современном мире. Регулятором экономических отношений является таможенный тариф ,это основной аппарат координирования и регулирования внешней торговли . В настоящее время ,рассматривая вопросы о таможенном тарифе ,можно сказать о актуальности данной темы ,так как одним из главных экономических механизмов управления таможенно-тарифное регулирование. Принятием Федерального закона от 18.02.2020. № 24-ФЗ «О внесении изменения в статью 35 Закона Российской Федерации «О таможенном тарифе» была выявлена главная цель ,это установление порядка формирования и применения таможенного ,а также определение таможенной стоимости ,вопросы тарифных льгот и др. Вопросы таможенно - тарифной политики управляются множеством различных международных соглашений ,конвенций и договоров в которых выведены на многогранной основе многие правила ,принципы ,условия, организационная база таможенно – тарифной системы. В своей курсовой работе, я ставлю цель – рассмотрение механизма и практики формирования и применения таможенных тарифов в РФ. Объектом данной курсовой работы является таможенный тариф, предметом исследования является механизм и практика формирования и применения таможенных тарифов в РФ. Главным методом управления экономической политики государства внешней торговли является таможенно-тарифное регулирование страны ,поэтому основными задачами являются: - Изучить механизм таможенного тарифа; -Проанализировать действие применения таможенного тарифа . В курсовой работе применяются следующие методы: сбор информации, анализ исходных и статистических данных, синтез полученных данных. Изучением этой темы занимались и занимаются практически постоянно. Это является необходимым условием как работы отдельных организаций, связанных с внешней торговлей, так и деятельности каждого государства при осуществлении его внешней политики и разработке средне-и долгосрочных программ развития. Поэтому мониторинг состояния международной торговли, а так же процессы прогнозирования и планирования не прекращаются, что выражается в широком интересе к этой теме. На данный момент по предложению Минэкономразвития РФ Совет Евразийской экономической комиссии принял решение освободить от уплаты таможенных пошлин при ввозе товаров, необходимых для предупреждения и предотвращения распространения коронавирусной инфекции. Беспошлинный режим импорта распространяется на средства индивидуальной защиты (маски и респираторы, очки, перчатки, костюмы, бахилы), вакцины, лабораторные реагенты, боксы и носилки для транспортировки пациентов, мешки для транспортировки опасных биологических отходов, системы для переливания крови, трубки для искусственной вентиляции легких, шприцы и катетеры, материалы, используемые для производства средств индивидуальной защиты, дезинфицирующие средств, сообщает пресс-служба Минэкономразвития. Мера действует в отношении товаров, ввозимых в период с 16 марта по 30 сентября 2020 года. При этом основным условием является необходимость получения подтверждения целевого назначения ввозимых товаров. 1.Характеристика таможенного тарифа 1.1. Понятие и признаки таможенного тарифа Таможенный тариф - это регулятор таможенной политической деятельности в области таможенной экономики государства, применяемый для реализации целей торговой политики и представляющий собой свод ставок таможенных пошлин ,облагаемых товаров, распределенных в соответствии с товарной номенклатурой внешней экономической деятельности .В Российской Федерации таможенный тариф представляет собой ТН ВЭД ЕАЭС и ставки таможенных пошлин к каждой товарной позиции. Различают импортный и экспортный таможенные тарифы. Вопреки тому, что на данный момент диффузия информации и компьютеризации направлена на облегчение проведения таможенных операций, образование новых сложно-технических средств даёт начало появлению проблем, связанных с невозможностью их достоверной классификации. Именно поэтому на сегодняшний день одной из наиболее актуальных проблем является классификация инновационных и сложно-технических товаров и транспортных средств по Единой товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза.. Таможенные тарифы и пошлины считаются главным инструментом торговой и политической деятели страны, правомерность использования которого отображается интернациональными общепризнанными мерками. Принципами формирования таможенного тарифа является: -Тарифная дифференциация - детализация тарифных позиций. -Тарифная эскалация – изменение ставок таможенной пошлины по мере изменения степени обработки товаров. Ведущими целями использования единого таможенного тарифа считаются: 1.Рационализация товарной структуры ввоза товаров на единую таможенную территорию. 2.Поддержание рационального соотношения ввоза товаров на единой таможенной территории 3.Создание условий для прогрессивных изменений в структуре производства и потребления товаров 4.Защита экономики от неблагоприятного воздействия иностранной конкуренции. 5.Обеспечение условий для эффективной интеграции в мировую экономику. Основными направлениями таможенно - тарифной политики России на ближайшую и среднесрочную перспективу должны стать: соблюдение системы приоритетов и интересов России; обеспечение интересов блока стран, возглавляемого Россией; обеспечение интересов мирового сообщества в целом; сочетание интересов государства и интересов отдельных участников внешнеэкономической деятельности при обязательном приоритете общенациональных интересов; обеспечение внешней безопасности страны - экономической, продовольственной, технологической, научной, экологической и др.; Таможенные тарифы идентифицируются по разным критериям: виду происхождения ,направленности, способу исчисления, времени воздействия. У любого государства таможенный тариф состоит определенных ставок таможенных пошлин ,которые применяются для налогообложения экспортных или импортных товаров. Определение таможенного тарифа имеет несколько раскладов: 1.Таможенный тариф сравнивается с таможенной пошлиной. В данном раскладе отождествляется единое ,целое с его небольшой составляющей частью. 2.Содержательный подход. В данном случае исследуется конструкция, функции, содержание и основы использования таможенного тарифа на практических случаях. 3.Таможенный тариф ,как особый государственно – нормативный документ. В РФ таможенный тариф и всевозможные конфигурации, поправки утверждаются особыми распоряжениями Правительства государства. В интернациональной торговле при структурных сдвигах процессов становления государственных хозяйств меняются и таможенные тарифы. Основные признаками тарифа являются: 1.Таможенный тариф-государственный регулятор ВЭД. 2.Инструмент экономических действий и поставок стран. 3.Таможенный тариф основывается на основных показателях продукта, физических свойств ,определёнными принятым классификатором ТН ВЭД. 4.Таможенный тариф выявляется исходя из кода товара ,в соответствии с их положением в классификаторе ,свойств товара, наименования . 5.Таможенный тариф имеет государственную нормативно – правовую базу. 6.Таможенный тариф содержит в себе разнообразное количество уравнений и форм, ставок таможенных пошлин. Содержание таможенного тарифа отображается в нормативно- правовой базе: 1.Договор о Евразийском экономическом союзе. Подписан в 1914г.,поправки сделаны в 2020г. Определено свободное перемещение товаров, закреплённое применением единой ТН ВЭД единого таможенного тарифа. 2.Договор о таможенном кодексе ЕАЭС. 3.Таможенный кодекс ЕАЭС.В нём закреплены принципы перемещения товаров через таможенную границу. Правило определения страны происхождения. Правила формирования и контроль таможенной стоимости .Порядок применения таможенных процедур. 4.ТН ВЭД ЕАЭС. 5.ФЗ «О таможенном тарифе» от 1993г.Определяет порядок применения и установления вывозных таможенных пошлин, освобождением от уплаты таможенных пошлин. 6.ФЗ. «Об основах государственного регулирования внешне –торговой деятельности.2003 г №164. 7.ФЗ «О таможенном регулировании в РФ.»№289 от 3.08.18 г. 8.Инкотермс-документ ,имеющий статус международного нормативного акта, изданного в форме словаря. Оптимальный таможенный тариф –уровень ставки ,обеспечивающий максимизацию уровня национального экономического благосостояния. Ставка оптимального тарифа обратна пропорциональна ценовой эластичности импорта. Чем ниже эластичность импорта по цене ,тем выше ставка оптимального тарифа. Чем выше эластичность импорта, тем ниже ставка .Если эластичность импорта абсолютная ,то оптимальный тариф=0.  Рис.1 Оптимальный таможенный тариф Когда уровень тарифа становится очень высоким ,импорт товара становится бессмысленным и благосостояние страны падает. Причины: 1.Сокращение доходов бюджета из – за отсутствия поступлений пошлин. 2.Отсутствие импорта более дешёвого относительно отечественного 3.Необходимость увеличивать менее эффективное внутреннее производство. 1.2. Элементы таможенного тарифа Элементы таможенного тарифа-это составляющая часть регулятора политической работы в области таможенной экономики страны. Элементы таможенного тарифа: 1.ТН ВЭД-классификатор товаров, который применяется для целей государственного регулирования экспорта и импорта. 2.Таможенная пошлина – неотъемлемый платеж в федеральный бюджет, взимаемый таможенными органами при ввозе на территорию РФ или вывозе товара, в связи с перемещением товаров через границу, а также в других случаях, установленных законодательством РФ в целях таможенно-тарифного регулирования. Таможенные пошлины классифицируют по объекту обложения: импортные, экспортные, транзитные. Ставка таможенной пошлины – это обозначенная в таможенном тарифе валютная величина платежа ,подлежащая взиманию таможенными органами за определённый товар, ввозимый на таможенную территорию или же вывозимый с неё. Ставки таможенных пошлин определяются правительством РФ, считаются едиными и не изменяются в зависимости от лиц,, перемещающих товары через границу ,видов сделок или иных факторов. Определяются следующие таможенные пошлины ,в зависимости от метода их исчисления: -Адвалорные, исчисляемые в процентах к таможенной цене товара, облагаемых таможенной стоимостью. -Специфические, исчисляются в установленном размере за единицу товаров ,облагаемых таможенной пошлиной. -Комбинированные ,сочетающие в себе оба вышесказанных вида исчисления размера таможенной пошлины. 3.Система группировки товаров – это рассредотачивание товаров по конкретным группам в соответствии с ТН ВЭД ,разработанной на основе всемирной практики систематизации товаров. 4.Таможенная цена товара – это стоимость сделки, практически уплаченная за товар на момент перемещения им таможенной территории РФ. 5.Тарифные льготы-это льготы, предоставляемые в форме возврата уплаченнной таможенной пошлины ранее, в форме освобождения от уплаты пошлины, в форме снижения ставки пошлины или на преференциальный импорт(экспорт) товаров. Порядок предоставления тарифных льгот определяется Правительством РФ. 6.Тарифные преференции – это особые преимущества ,выдаваемые при обложении таможенными пошлинами всех или же нескольких товарных видов отдельных стран и не распространяющиеся на подобные товары других стран. Тарифные преференции устанавливаются, как правило в отношении товаров либо происходящих из стран, образующих с Россией зону свободной торговли ,либо происходящих из развивающихся стран. 7.Таможенные привилегии- это преимущества ,оказываемые конкретным физическим или должностным лицам при перемещении товаров через границу России, транспортных средств, личных вещей, ценностей и других предметов. Это своего рода освобождение от уплаты таможенных пошлин либо иных подлежащих взысканию таможенных платежей . Чем выше степень финансового становления государства, чем просторнее и разнообразнее структура её внешнеэкономических связей, тем меньшую роль играют в её таможенной политической деятельности фискальные моменты ,тем больше данная политическая деятельность определяется всеохватывающей стратегией создания для национальной экономики благоприятной среды в настоящем и будущем . И как следствие усиление роли таможенного тарифа и использование его в качестве регулятора становления государственной экономики, облегчая или же усложняя импорт или экспорт в страну из неё конкретных товаров, оказывать влияние на торговые потоки, обеспечивать баланс внешней торговли, осознанно формировать хозяйственную структуру. Также неотъемлемым элементом тарифы является цена. Цены и таможенные пошлины формируются и взаимодействуют на основе трудовой теории стоимости и теории внешней торговли, закона стоимости, учета спроса и предложения, общественной потребности и полезности. Посредством изменения таможенных пошлин и на основе учета различия в уровне мировых и внутренних цен государство должно выравнивать для потребителей цены на ввозимые и отечественные товары на внутреннем рынке, что обеспечивает равно конкурентную среду для отечественных и иностранных производителей в момент установления цен. Для импортера продукции затраты на товар определяются исходя из мировой цены, которая выступает в форме контрактной цены, затрат по доставке продукции на таможенную границу и таможенной пошлины, увеличивающей затраты на ввозимую продукцию при реализации ее на внутреннем рынке и играющей активную роль в формировании цены. Таможенная пошлина устанавливается государством для достижения тех или иных регулирующих воздействий на внутреннем рынке. Экспортная пошлина увеличивает затраты экспортера на реализацию продукции на мировом рынке. Таким образом, таможенная пошлина, увеличивая затраты импортера или экспортера, определяет то обстоятельство, что они вынуждены реализовать свою продукцию, исходя из более высоких издержек производства, что понижает уровень прибыли и рентабельность реализации продукции на внутреннем или мировом рынках. Таким образом, исходя из рыночных условий функционирования экономики, таможенные пошлины устанавливаются на том уровне, чтобы импортные и отечественные товары оказались в одной и той же конкурентной среде. Это означает, что оптовая цена производителя и цена на импортный товар должны обеспечивать для конечного потребителя равнозначность использования отечественного и импортного товара. В последние десятилетия нарастали различные косвенные барьеры регулирования внешней торговли –такие, как всяческие технические стандарты или добровольческие вывозные ограничения на базе неформального соглашения. В современных условиях средние ставки тарифов экономически развитых невысоки, но при этом влияние их на внешнюю торговлю остаётся очень значительным. Так как при помощи сравнительно маленьких пошлин можно совершать импорт определённых товаров невыгодным и стимулировать их производство на территории страны ,облагая их более высокими пошлинами по сравнению с сырьём для их производства. Да и к тому же высокий уровень дифференциации тарифов позволяет ,сохраняя при этом сравнительно не большой единый уровень обложения ,обеспечивать контроль и защиту от ввоза отдельных разновидностей товаров. 1.3. Функции таможенных тарифов Функции таможенного тарифа: Фискальная – эта функция гарантирует важное пополнение прибыльной части бюджета; Иногда фискальная функция перевоплощается в регулирующую за счёт повышения, либо снижения ставок. Если нужно определённый вид товара импортировать в страну ,так как в пределах РФ нет ресурсов или возможности изготавливать его ,то ставки понижают ,или делают нулевыми. Можно полагать, что от приоритетности той или иной функции зависит и направление работы по повышению эффективности таможенно-тарифного механизма. Защитная – защищает отечественный рынок (отдельные национальные ветви экономики) от лишнего уровня иностранной конкуренции, которым может быть нанесён серьёзный ущерб. Регулирующая - оказывает конкретное воздействие на составление системы производства на устройство ценообразования ,помогает развитию одним отраслям экономики и сдерживает . Часто регулирующая функция выступает в виде политического механизма. Суть его в том ,что в последние годы, таможенный тариф влияет на экономику других стран ,посредством повышения или понижения ставок для его ввоза. В составе регулирующей функции можно выделить торгово –политическая- является механизмом косвенного элемента воздействия на экономическую политику иных стран ,играет конкретную роль в достижении баланса экономических интересов между государствами. Оказание такого воздействия осуществляется с помощью предоставления тарифных преференций странам – партнерам. В современных условиях государства должны снимать фискальную нагрузку с таможенного тарифа, отдавая приоритет регулирующей функции Таким образом, таможенный тариф является основным инструментом торговой политики и государственного регулирования внутреннего рынка товаров Российской Федерации при его взаимосвязи с мировым рынком. Из перечисленных функций вытекают следующие основные экономические задачи таможенного тарифа ,сформулированные в законе Российской Федерации "О таможенном тарифе" от 21.05.1993 (с изменениями на 18 февраля 2020 года) -Рационализация товарной структуры импорта продуктов на территорию Россию. -Поддержание правильного соотношения пропорций экспорта и импорта товаров, валютных доходов и затрат на территории РФ. -Создание критерий для современных изменений в системе производства и потребления товаров в РФ. -Защита экономики РФ от нежелательного воздействия иностранной конкуренции. Протекционизм состоит в том, чтобы за счет взимания импортных пошлин повысить цену импортных иностранных товаров и повысить за счет этого конкурентно способность собственных товаров. -Обеспечение условий для эффективной интеграции РФ в мировую экономику. Многоплановость и специфичность воздействия таможенного тарифа на становление внешнеторговых отношений и экономики государства в целом требуют расчётливого подхода к определению уровня ставок пошлин ,так как необходимо учитывать всю совокупность возможно встречных экономических ,а также социальных последствий. 2.Механизм формирования таможенного тарифа 2.1Классификация таможенного тарифа Классификация тарифов проходит по разным направлениям и признакам: для одного товара количество ставок ,методика исчисления ,времени воздействия, происхождение по определённому характеру. Различают первоначально тарифы по двум направлениям – простые и сложные .Простой тариф предполагает для каждого продукта одну ставку таможенных пошлин ,применимая независимо от страны происхождения товара. Этот тариф не отвечает современным требованиям в конкретных отношениях в мировом рынке ,так как сам собой не достаточно маневрируется в политике государства. Сложный тариф представляет отражение по каждому товару двух и более ставок таможенных пошлин. Этот тариф оказывает влияние на одни страны ,взимая высокие пошлины с их товаров или предоставлять льготы иным странам ,развивая при этом тесную связь экономического сотрудничества, данный тариф чаще применяется в политике государств. Товарная позиция как правило имеет более мелкие позиции ,увеличивая при этом количество товаров ,облагаемые таможенными пошлинами. В общем, число товарной продукции в развитых странах составляет примерно три тысячи. Возможность введения различных дополнительных пошлин(антидемпинговых ,компенсационных ),которые могут превышать максимальные ставки тарифа ,вот что предполагает сложный таможенный тариф. Автономный - таможенный тариф, это такой тариф, которые предполагает изменения ,введение, отмену государством без взаимосвязи с другими государством ,то есть в автономном режиме. Особенности данного тарифа: 1)Государство является носителем таможенного суверенитета и при этом самостоятельно принимает решение об отводе и вводе. 2)В этом тарифе правовой базой является – национальные нормативно-правовые документы. 3) По различным проблемам тарифного регулирования ,предоставления тарифных преференций ,по этим вопросам ,государство присоединяется к международным соглашениям. 4) Решение о предоставлении различных ставок или пошлин берут на себя уполномоченные органы государства без всяких консультаций с должностными органами стран-внешнеторговых партнеров. 5) Этот тариф зачастую был инструментом внешнеторговой политики – протекционизма. Такие тарифы охарактеризовались высокой средне номинальной, средневзвешенной ставками тарифа и также применением фискальных и заградительных тарифных пошлин. Конвенционный - таможенный тариф ,где использование тарифных методов действует на основе соглашений с другими странами или союзами, полностью или частично. Представленный тариф - систематизированный набор ставок таможенных пошлин, которые на фундаменте соглашений с другими странами –внешнеторговыми партнёрами вводятся , изменяются или отменяются. Существенную долю занимают ставки таможенных пошлин, согласованные с другими государствами. В определённых случаях согласованные ставки могут устанавливаться на уровне ниже, чем ставки пошлин с третьими странами. Примеров введения и использования конвенционного тарифа служит единый таможенный тариф государств, входящих в таможенный союз или стран экономического союза. Интегрированный тариф - таможенный тариф, содержащий в себе не только информацию тарифного направления ,но и о применении методов государственной регуляции экспорта и импорта определённых товаров на национальную или единую территорию государства. Примеров интегрированного тарифа может быть один из тарифов Европейского союза -Taric. Запретительный таможенный тариф - тариф, применяемый множествами государствами для полного или частичного ограничения экономического запрета на экспорт или импорт товара на таможенную территорию. Такой тариф применяется в жестких условиях ограничения ввоза иностранного товара на территорию государства. Как правило тут не присутствует формальный запрет или на экспорт и импорт количественные ограничения. Правительство при выборе или изменении ставок таможенных пошлин не консультируется с государствами –контрагентами ,действуя в автономном режиме. Государство применяет механизм жестких тарифных мер, осуществляя запретительный импорт конкретных товаров. Параллельно накладываются косвенные налоги, как элемент базы создания таможенной пошлины, усиливая защитный эффект. Государство данный тариф может использовать одновременно с мерами нетарифного регулирования, применяя меры количественного ограничения экспорта или импорта .Является высокой средне номинальной и средневзвешенной ставкой таможенных пошлин. При применении такого тарифа снижают ценовую конкурентоспособность иностранного товара при помощи повышения косвенных налогов, действующие на импортный товар и наценок в розничной и оптовой торговле. Различают также импортный и экспортный тарифы по направлениям внешнеторговых отношений. Импортный тариф - тариф ,применяемый для регулирования структуры ввоза импортной продукции на коммерческой основе отношений. В РФ используют процедуру выпуска для внутреннего потребления при ввозе таких товаров на таможенную территорию. Экспортный тариф-тариф, применяемый для регулирования вывоза отечественной продукции на коммерческой основе отношений. Имеется различие по количеству ставок: одноколонный ,двухколонный и многоколонный тарифы. Одноколонный - таможенный тариф, регулируемый государством внешней торговли ,который использует только одну единственную ставку пошлины для контролирования экспорта или импорта товаров. Этот тариф считается простым .При данном тарифе государство не может применять некоторые виды таможенных пошлин для сбережения внутреннего рынка (тарифные квоты, контингенты и сезонные пошлины. Тарифные преференции при использовании такого тарифа отсутствуют и государство ,при ввозе определённых товаров не может вводить льготы. Двухколонный (двойной тариф) - таможенный тариф, используемый государством, который применяет две различные ставки пошлины .Такой тариф считается сложным. Последовательность использования таких ставок ,изменение, введение или отмена регулируется таможенным законодательством или нормативными документами определённой страны. Двойной тариф имеет два уровня ставок пошлин. Первый уровень -это минимальные ставки ввозных (вывозных) пошлин; Второй уровень – это генеральные (максимальные) ставки таможенных пошлин. Такой тариф эффективно дифференцирует торговую политику государства. Многоколонный тариф – таможенный тариф, используемый государством, которые содержат в себе две и более ставок таможенных пошлин. Содержание ставок таможенных пошлин, а также меры тарифного регулирования ,являющиеся автономными ,а другие –конвенционными или договорными ,отображаются в многоколонном тарифе. Такой тариф имеет несколько уровней ставок таможенных пошлин.: Первый уровень –базовые ставки таможенного тарифа. Используются в торговых отношениях с государствами – союзниками ,с которыми подписано соглашение о предоставлении режима РНБ, а также с другими государствами, такие ставки считаются по величине средними. Второй уровень - генеральные ставки (максимальные),считаются самыми большими. При изменении и корректировки базовых ставок устанавливаются максимальные. Критериями корректировки считаются:1.Наличие или отсутствие режима РНБ;2.Определение страны происхождения при помощи имеющихся и представленных сертификатов(Форы А;СТ1).Третий уровень – преференциальные ставки, считаются по размеру более низкими, чем базовые, применяемые по общей системе преференций, которая была разработана еще в начале 70-х гг. прошлого века на основе Генеральной ассамблеи ООН. Это действующая общемировая системы мер по оказанию экономической помощи развивающимся и наименее развитым странам. Существует также тарный таможенный тариф, Такой тариф используется при перемещении товаров через границу и применяется в отношении порожней тары., то есть пустой. Применение тарифа используется только в то случае, если тара не облагается пошлинами. Тарой могут являться следующие элементы: грузовые контейнеры ,ж/д вагоны и платформы ,грузовые автомобили ,морские суда ,транспортные самолёты и др. Государство вправе само определять ,отменять ли полностью тарную пошлину или нет ,увеличивать или снижать такой тариф. Транзитный таможенный тариф – совокупность таможенных пошлин ,предназначенные для товаров и транспортных средств, перемещаемых чрез таможенную территорию одной страны в процессе их движения. К данному тарифу присущи разные элементы, такие как: ставки таможенных пошлин, применяемые государством для обложения импортных транзитных товаров; виды транзитных таможенных пошлин; набор методов применения транзитных пошлин и транзитного тарифа. Транзитный тариф используется только в отношении иностранной продукции и транспортных средств ,действующих в рамках режима международного транзита. Адвалорный таможенный тариф— таможенный тариф, при котором ставки таможенных пошлин устанавливаются в процентах от таможенной стоимости. Специфический таможенный тариф - тариф, при котором ставки пошлин исчисляются по твердой ставке за определенную единицу товара (тонна, кг и пр.) Внутренняя цена импортного товара (Pd) после обложения специфическим тарифом будет равна: Pd = Pim + Ts, где: Pim — цена, по которой товар импортируется (таможенная стоимость товара); Ts — ставка специфического тарифа Комбинированный – таможенный тариф ,который сочетает в себе ,как процентное соотношение ,так и долю за определённую единицу товара от таможенной стоимости. Постоянные – таможенный тариф, ставки устанавливаемые правительством и не изменяемые при этом в зависимости от различных ситуаций и обстоятельств. Переменные –таможенный тариф ,ставки устанавливаемые правительством ,но изменяемые в определённых (при изменении уровня мировых или внутренних цен ).Применение таких тарифов наблюдается не часто ,например в Западной Европе ,в рамках сельскохозяйственной политики. 2.2. Система механизмов таможенно-тарифного регулирования ВЭД В ходе становления систем внешнеторгового регулирования ежесекундно накапливается новый опыт ,который тщательно рассматривается экспертами .При контроле механизмов таможенно –тарифного регулирования ВЭД ,необходимо понимать и принимать такие меры, чтобы тариф подходил международной торговой системе. При участии во всемирной торговой системе товарам предоставляется доступ на множество зарубежных рынков, позволяет вывести товар на всемирный уровень. Применяются различные функции для повышения эффективности действия ставок импортных пошлин ,влияющие на становление политики государства, выполнение протекционистских и фискальных функций максимально влияют на это. Ввозные ставки таможенных пошлин, такие как комбинированные и специфические применяются в отношении многих различных товаров, например продовольственных товаров ,алкогольной продукции, табачных изделий ,одежды, обуви ,мебели и других непродовольственных товаров . Конечно же многое зависит от механизма и видов применения ставок ввозных таможенных пошлин ,что позволяет эффективно минимизировать ощутимые потери по уплате таможенных платежей при декларации товаров ,а также ограничить ввоз товаров плохого качества на территорию государства. В данном механизме выведены основные направления: Первое – разработка нововведений и предложений по дальнейшему развитию номенклатуры товаров ,облагаемых специфическими и комбинированными ставками пошлин. Второе - разработка фискального и протекционистского направления таможенного тарифа в отношении отдельной продукции, оптимизации всех существующих ввозных ставок. Разрабатывая предложения по уровням ставок, правительство ориентируется на следующие аспекты: - Применение принципа эскалации ,отображает то, что ставки таможенных пошлин на большинство отдельных изделий должны быть больше ставок на сырьевые и комплектующие элементы ,из которых они изготовлены. - Конкретное обложение минимальными ставками пошлин сырьевых материалов, технологического оборудования, которые в ближайшее время не планируются производиться в РФ. Одним из важных аспектов в механизме таможенно-тарифного регулирования является система преференций РФ, где многим товарам, производимым из развивающихся ,наименее развитых стран предоставляются тарифные преференции. Также остается одно из существенных обстоятельств ,где рассмотрение таможенного тарифа является неотъемлемой частью налоговой системы .В следствие чего понятно, что нужно таможенные платежи рассматривать в взаимосвязи с внутренними налогами ,обеспечивая оптимизацию налогов в общем. В современных условия чаще наблюдаются попытки изменения таможенно –тарифного регулирования и не совсем правильным установлением внутренних налогов, параллельно игнорируя механизмы тарифа, перебарщивая с усилением протекционистской функцией. Главными направляющими в механизме работы с ввозным тарифом на товар будет: - На сегодняшний день ,в соответствии с уровнем,приведение номинального уровня тарифной защиты - Улучшение показателей таможенного тарифа при помощи дифференциации по степени обработки . - Качественное повышение инвестиций конкретных отраслей промышленности при помощи установления и обложения импортными пошлинами. - Установления сохранности защиты необходимых тарифных уровней слабо конкретных отраслей. - Постепенная либерализация доступа продукции отраслей, находящиеся в стадии модернизации. - Модернизация экономики в целом при помощи уменьшения общеэкономических издержек ,либерализации импортного тарифа на товары, не производящиеся или производящиеся в малом количестве в РФ. Необходимо обеспечивать защиту отечественных производителей продукции, обеспечивая при этом оптимальный уровень таможенных платежей в отношении импортного товара ,также важно предоставление и применение ставок пошлин, дифференцированных по определённому значению в зависимости от величины таможенной стоимости товара в параллельном возможном изменении детализации отдельных товарных позиций. Стоит также выделить то, что используя меры защиты отечественного производителя ,особенно производящих сельхозпродукцию ,основанных на обычном повышении импортных таможенных пошлин ,в современных условиях уже не эффективно. Возможное повышение может быть не осуществлено из –за маленькой покупательной способности населения ,так как эти товары ,как правило, являются социально важными . Таким образом механизм таможенного тарифа складывается из большой массы различных элементов, которые тесно связаны между собой и все вместе выступают экономическим инструментом государства. 2.3. Практика применения таможенного тарифа Основой развития международной торговли является тарифная политика и таможенный тариф ,в 2019-20 годах наблюдается появление новых направлений ,способов и мер осуществления политики, в интересах получения выгод в условиях глобализации от внешнеторговой деятельности. Множество способов, механизмов и инструментов применяются в мире ,решают множество социально-экономических вопросов государств. Таможенные тарифы применяют практически все страны ,оказывая существенное влияние на систему товарооборота. Накал ситуации в политических отношениях ,введения различных санкций, ущемление возможности экспортёров ,а также обязательства стран –участниц ЕАЭС ,ставят на первый план пробелы в обеспечении хорошей защиты товаропроизводителей через сближение таможенно-тарифной, её улучшения и проработки. Применение таможенного тарифа и его регулирование в ВЭД занимает огромную роль ,служит для стабильности экономики и политики государства. На данный момент действующая система таможенно-тарифного регулирования является важнейшим условием для осуществления результативной политики государства в области таможенного дела. Рассмотрим практику применения таможенно-тарифного регулирования на примере взаимодействия таких интеграционных блоков как ЕАЭС и Ассоциация государств Юго-Восточной Азии (АСЕАН). Для осуществления меморандума принята программа сотрудничества на 2019–2020 годы. Она охватывает такие секторы, как таможенное законодательство и правоприменительная практика, торговая политика, предпринимательская деятельность, техническое и антимонопольное регулирование, СФС-меры, энергетика, функционирование внутренних рынков и другие. Стороны договорились о продлении программы сотрудничества до 2025 года и выявили новые подходы во взаимоработе. В настоящий момент в отношении стран-членов АСЕАН в ЕАЭС действует Единая система тарифных преференций (ЕСТП), в соответствии с которой Индонезия, Малайзия, Филиппины, Таиланд, Бруней и Сингапур могут при ввозе товаров на рынок ЕАЭС пользоваться льготными ставками импортных пошлин в размере 75% от соответствующих ставок Единого таможенного тарифа. Касаемо других стран-участниц АСЕАН Мьянма, Лаос, Камбоджа, то они, как наименее развитые страны, они могут ввозить товары на территорию ЕАЭС беспошлинно. В соответствии с соглашением 29 мая 2015 года между ЕАЭС и Республикой Вьетнам, являющейся страной участницей АСЕАН, было подписано двустороннее. Товары, которые ввозятся странами ЕАЭС на внутренние рынки АСЕАН, в данный момент наблюдается перспектива снижение ввозных таможенных пошлин. Государства-члены АСЕАН защищают ,как правило отрасли сельского хозяйства и связанных с ней подотраслей, а ЕАЭС, при этом, создает условия для защиты отраслей промышленного производства. Страны ЕАЭС чаще используют тарифные ограничения, как главный инструмент защиты внутреннего рынка. По статистическим данным Global Trade Alert страны-участницы ЕАЭС в период с 2009 по 2018 года в отношении национальных экономик государств АСЕАН (в основном Индонезии, Малайзии, Сингапура и Таиланда) было применено 43 запретительных тарифных ограничения, основная часть из них представлена в виде резкого повышения тарифных ставок.  Рис.2 Запретительные тарифные ограничения, применяемые странами ЕАЭС в отношении стран АСЕАН, по товарным группам. Страны АСЕАН при этом за такой же период времени применили 11 тарифных ограничений в отношении государств-членов ЕАЭС, основная часть из них направлялась в отношении российского экспорта, а точнее экспорта товаров коксовых печей, переработанной нефти и ядерного топлива. В данный момент возникает актуальные вопросы о взаимодействии стран ЕАЭС и АСЕАН, так как опыт их сотрудничества и существующие норы, отсутствие политических разногласий и сильно стоящих конкурентно- конфликтующих вопросов на мировой арене создают основные условия для дальнейшего совместного взаимодействия. Анализируя практику применения и систему таможенно-тарифного регулирования ,ее влияние на развитие экономики стран-участниц ЕАЭС и АСЕАН, можно выделить основные проблемы, оказывающее негативное воздействие на экономический потенциал государств. В основным выделяют проблему реализации таможенно-тарифного регулирования в рамках ЕАЭС такую как уменьшение уровня тарифной защиты. Эта проблема связана с членством стран-участниц ЕАЭС (кроме Республики Беларусь) в ВТО. Основная трудность в том ,что странам ЕАЭС нужно в первую очередь не забывать про координацию национальных механизмов контролирования с обязательствами перед ВТО. А это существенно медлит процесс результата развития национальных экономик. В следствие, нужно оптимизировать средства таможенно тарифного регулирования с целью создания механизма для улучшения элементов таможенного тарифа ,обеспечения более удобного режима ввоза товаров. Также отрицательной чертой системы таможенно-тарифного регулирования в государствах ЕАЭС является не достаточное совершенствование Единого таможенного тарифа, что за собой показывает невозможность улучшения в ЕТН ВЭД ЕАЭС, как главенствующего основообразующего аспекта таможенного тарифа. Для возможности пересмотра существующих ввозных таможенных пошлин по товарным позициям ,нужна глубокая детализация ЕТН ВЭД ЕАЭС для интересов стран. Такая мера позволяет применять тариф эффективнее, увеличивая при этом безопасность и надежность политики и экономики государств. Так как дифференцированные импортные пошлины ограничат доступ на отечественный рынок некачественной продукции и позволяют при этом защитить нашего производителя. Таким образом, можно сказать, что таможенно-тарифная политика должна ориентироваться на поддержку конкурентоспособности национальных производителей, развитие инвестиционных экономических процессов, а также привлечение новых иностранных инвестиций и обеспечение фискальной функции бюджета. Эффективность тарифной политики позволяет содействовать и экономическому ,и интеграционному развитию направлений как ЕАЭС ,так и АСЕАН. На современном этапе интеграционный процесс набирает всё больше оборотов, а значит, что у каждого объединения существует много проблем, связанных прежде всего с таможенно-тарифным регулированием, которые необходимо решать. Заключение Таким образом, если рассматривать механизм и практику формирования и применения таможенного тарифа, можно сказать ,что таможенный тариф является одним из главных инструментов государственного регулирования ВЭД. Изменение ставок таможенных пошлин в тарифе ,непосредственно зависит от внутренней и внешней политики государства. Правительство первым делом ориентируется на ситуацию в стране исходя из этого применяют тарифы и определённые меры. В любой стране таможенный тариф представляет собой законодательный акт, содержащий в себе ряд ставок применяемых к продукции. Современный таможенный тариф – это сложный торгово- политический инструмент , отвечающий за разные спектры экономики. Прежде всего эффективность таможенного тарифа вначале зависит от вида применяемых таможенных пошлин ,системы товарной классификации и методологии определения цены товара для целей взимания таможенных пошлин. Государство определёнными шагами простраивает эффективную тарифную политику, которая качественно скажется на развитии экономики страны ,но при этом страна ,которая не считается с действующим в мировом хозяйстве нормами и правилами будет оставаться на периферии международной арены и являться участницей постоянных торговых конфликтов. Поэтому необходимо выстраивать механизмы таможенно –тарифного регулирования и систему управления таким образом, чтобы грамотно отстаивать свои государственные интересы в международной торговле, не нарушая границы других. Рассматривая современную специфику таможенно-тарифного регулирования, необходимо отметить, что таможенно-тарифная политика ЕАЭС, соответствует в общем международным требованиям и практике интеграционного построения. Одной из значимых работ, как для государства, так и для участников ВЭД, является взаимодействие по совершенствованию таможенного тарифа с задачами по обеспечению национальной безопасности, что отображает детализацию в таможенном тарифе стратегически важных товаров и товаров двойного назначения, действие в рамках ЕАЭС единой библиотеки решений по классификации товаров в соответствии с Товарной номенклатурой внешнеэкономической деятельности. -Унификация основных таможенно-тарифного регулирования в государствах-членах ЕАЭС, меры предоставления тарифных льгот. -Детализация кодов Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза для выявления инновационных, а также чувствительных к импорту позиций ,подсубпозиций и плавное углубление классификации на основе развития классификатора дополнительной информации о товарах, с целью адресной защиты внутреннего рынка -Совершенствование механизма и мер установления ставок вывозных таможенных пошлин, корректировка различных уровней ставок экспортных таможенных пошлин и перечней товаров -Улучшение структуры Единого таможенного тарифа Евразийского экономического союза, направленное первым делом на: углубление производственной кооперации, формирование общих технологических платформ и промышленных кластеров. Для реализации таких данных положений будет способствовать эффективное включение экономики государств-членов ЕАЭС в мировое хозяйство, устранение дисбалансов и несоответствий внешнеторгового баланса, обеспечение экономической безопасности, создание равномерных условий внешнеторговой деятельности на Едином экономическом пространстве Евразийского экономического союза. Библиографический список. 1.Договор о Евразийском экономическом союзе. Подписан в 1914г.,поправки сделаны в 2020г. Определено свободное перемещение товаров, закреплённое применением единой ТН ВЭД единого таможенного тарифа. 2.Закон Российской Федерации "О таможенном тарифе" от 21.05.1993 (с изменениями на 18 февраля 2020 года) 3.Международная Конвенция о Гармонизированной системе описания и кодирования товаров (Заключена в Брюсселе 14.06.1983) (вместе с Протоколом от 24.06.1986)// СПС «КонсультантПлюс». URL: http://www.consultant.ru/document/cons_doc_LAW_12619/7c1d5379cc927a5571eb3e3e2c4148e3ad141f75/ 4.Протокол о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам : Приложение № 8 к Договору о Евразийском экономическом союзе). 5.Постановление Правительства РФ от 3.04.1996 г. N 372 «О присоединении Российской Федерации к Международной конвенции о Гармонизированной системе описания и кодирования товаров» // Собрание законодательства Российской Федерации от 8 апреля 1996 г. N 15. ст. 1619; 6.Приказ ФТС России от 27.06.2017 № 1065 (ред. от 29.08.2018) «О решении коллегии ФТС России от 25 мая 2017 года «О Комплексной программе развития ФТС России на период до 2020 года» // СПС «КонсультантПлюс». URL: http://www.consultant.ru/cons/cgi/online.cgi?req= doc&base=EXP&n=724427#046406089099753745 (дата обращения: 26.09.2019). 7.Решение Совета Евразийской экономической комиссии от 16.07.2012N54(ред. От 16.03.2020) «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа» 8.Распоряжение Коллегии Евразийской экономической комиссии от 26.12.2017 N200(ред. от 06.11.2018) «О плане научно-исследовательских работ Евразийской экономической комиссии на 2018-2019 годы). URL: http://www.eurasiancommission.org/ru/act/trade/podm/ 9.Решение Комиссии Таможенного союза от 15.07.2011 № 728 (ред. От 03.04.2020) «О порядке применения освобождения от уплаты таможенных пошлин при ввозе отдельных категорий товаров на единую таможенную территорию Таможенного союза» // СПС «КонсультантПлюс». URL:http://www.consultant.ru/cons/cgi/online.cgi?req=doc&ts=150393001107517330071021753&cacheid= 780D69C77772BC83D04A504A4DB0AE1A&mode=splus&base=LAW&n=325987&rnd=AC6D89E A9ED629182B1920CEFAC710F2#1d65risoowj (дата обращения: 26.09.2019). 10.Таможенный кодекс ЕАЭС (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза) Официальный сайт Евразийской экономической комиссии. URL: https://docs.eaeunion.org/docs/ru-ru/01413569/itia_12042017 (дата обращения: 26.09.2019). 11.Антидемпинговые меры защиты внутреннего рынка Евразийского экономического союза / Г. Мокров // Экономист. 2017. № 7. – С. 43-59. 12.ЕАЭС и АСЕАН: открывая новые горизонты сотрудничества: Аналитический доклад/ Т.М. Алиев, М.А. Баева, и др. Всероссийская 13.Новый этап экономической интеграции стран Юго-Восточной Азии. Мазырин В.М //ЮВА: актуальные проблемы развития. 2017. №35. С.7-9. Теоретические и методологические основы формирования таможенного тарифа: монография / В.Е.Новиков, М.В. Крайнова, О.В. Круглова, Е.А. Чернышевская.Таможенно-тарифное регулирование внешнеторговой деятельности как инструмент обеспечения экономической безопасности // Экономические отношения. Дробот Е.В., Потехина Н.В. – 2017. – Том 7. – № 3. – С. 229-246. Таможенно-тарифное регулирование внешнеэкономической деятельности и таможенная стоимость / В. Е. Новиков, В. Н. Ревин, М. П. Цветинский. - М.: Лаборатория знаний, 2016. - 349 с. Таможенное право: учебник для академического бакалавриата. Сидоров В.Н. – М.: Издательство Юрайт, 2016. - 430 с. ТАМОЖЕННЫЕ ЧТЕНИЯ – 2019 НАУКА И ОБРАЗОВАНИЕ В УСЛОВИЯХ СТАНОВЛЕНИЯ ИННОВАЦИОННОЙ ЭКОНОМИКИ: ВЗГЛЯД МОЛОДЫХ ЛИДЕРОВ СБОРНИК МАТЕРИАЛОВ ЕАЭС.................................................................................... 269 Максимов Ю.А. ТАМОЖЕННЫЕ ЧТЕНИЯ – 2018 ОБРАЗОВАНИЕ И НАУКА НА СОВРЕМЕННОМ ЭТАПЕ РАЗВИТИЯ ЕАЭС ВЗГЛЯД МОЛОДЫХ ЛИДЕРОВ Максимов Ю.А. Маслова Ж.Н 106 стр асеан ТАМОЖЕННЫЕ ЧТЕНИЯ – 2019 НАУКА И ОБРАЗОВАНИЕ В УСЛОВИЯХ СТАНОВЛЕНИЯ ИННОВАЦИОННОЙ ЭКОНОМИКИ 247 стр ДИЛЕММА ТАМОЖЕННО-ТАРИФНОГО РЕГУЛИРОВАНИЯ В УСЛОВИЯХ ЛОКАЛИЗАЦИИ ПРОИЗВОДСТВА . Понятие таможенного тарифа, его видыhttps://studopedia.ru/12_135554_ponyatie-tamozhennogo-tarifa-ego-vidi.html Элементы таможенно-тарифного регулирования https://vuzlit.ru/1318768/elementy_tamozhenno_tarifnogo_regulirovaniyaКлассификация таможенных тарифовhttps://vuzlit.ru/22513/vidy_tamozhennyh_tarifov_klassifikatsiya_tamozhennyh_tarifovСистема механизмов таможенно-тарифного регулирования внешнеэкономической деятельностиhttps://studfile.net/preview/8161328/page:6/http://www.eurasiancommission.org/ru/nae/news/Pages/03-02-2020-2.aspx еаэс асеан 22020 |