ЛЕКЦИИ ТТК. Общие понятия технологий таможенного контроля

Скачать 292.69 Kb. Скачать 292.69 Kb.

|

|

Лекция . Тема: Общие понятия технологий таможенного контроля

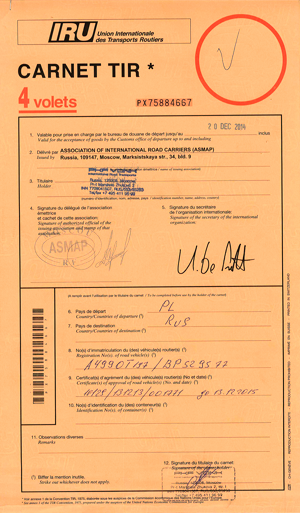

1.3. Электронная система контроля за использованием книжек МДП - SafeTIR. 1.4. Группы объектов, в отношении которых должностными лицами таможенных органов проводится таможенный контроль. 1.5. Формы таможенного контроля. 1.6. Особенности таможенного контроля при предварительном таможенном декларировании. 1.1. Система применения технологий таможенного контроля. Система Международных дорожных перевозок (МДП) В настоящее время очень актуальны вопросы осуществления таможенного сопровождения с использованием информационных и технических средств слежения за перемещением и местонахождением транспортных средств международной перевозки и целостностью наложенных таможенным органом отправления средств идентификации (пломб) и применения технологии предварительного информирования в таможенных органах Центрального таможенного управления (ЦТУ) . Ассоциация международных автомобильных перевозчиков (АСМАП) создана в 1974 году, объединяет более 4300 российских предприятий и организаций, осуществляющих международные перевозки грузов и пассажиров в международном сообщении, и имеет свои филиалы и представительства во всех федеральных округах России. Система Международных дорожных перевозок (МДП) была разработана в Европе после Второй мировой войны с целью упрощения торговли и транспорта и вводилась в действие в несколько этапов. Она максимально уменьшает административные и финансовые затраты, одновременно предоставляя странам-участницам международную гарантию уплаты таможенных сборов. Международные автомобильные перевозки по процедуре МДП осуществляются в соответствии с Конвенцией МДП, которая была разработана под эгидой Европейской экономической комиссии ООН в 1954 году. Конвенция была окончательно принята в 1975 году и вступила в действие в 1978-ом. За внедрение, функционирование и развитие системы МДП отвечает Международный Союз Автомобильного Транспорта (МСАТ, или IRU) со штаб-квартирой в Женеве. МСАТ действует через свои региональные представительства. В России - это Ассоциация Международных Автомобильных Перевозчиков (АСМАП). Хотя РФ также присоединилась в Конвенции, с 2013 года действие книжек МДП на ее территории «на деле» серьезно ограничено. TIR расшифровывается как Международные Дорожные Перевозки, или МДП. То, что в просторечье называют «ТИРом», имея в виду блокнот с отрывными листками, официально именуется Книжкой МДП или Carnet TIR. Эта книжка лишь один из элементов достаточно сложного механизма, регулирующего международные автомобильные перевозки. Этот механизм также страхует связанные с международной перевозкой риски. Собственно МДП - это «универсальная транзитная система, позволяющая транзит товаров из страны отправления в страну назначения под таможенными печатями и пломбами. При этом меры таможенного контроля признаются на протяжении всей перевозки» Обложка книжки МДП  Книжка МДП (ТИР, TIR Carnet) - представляет собой блокнот большого формата и состоит из: Обложки темно-желтого цвета Желтого грузового манифеста (не используется для таможенных целей) Парных белых и зеленых отрывных листков с корешками Протокола Задней стороны обложки с отрывной частью. Книжка МДП имеет уникальный номер, состоящий из двух букв латинского алфавита и семи цифр. Дата окончания действия указывается штампом на обложке блокнота. Под сроком действия понимается последняя дата, когда можно открыть ТИР и начать перевозку по процедуре МДП. Неотрывной лист TIR книжки МДП TIR Carnet содержит всю основную информацию по международной перевозке груза: Страна отправления и страна назначения Таможня отправления и таможни назначения Очередность прохождения таможен Данные по грузу: описание, код ТН ВЭД, вес брутто/нетто, количество грузовых мест Сколько грузовых мест и на какую таможню должны эти грузовые места быть доставлены Список и номера товаросопроводительных и транспортных документов Регистрационный номер транспортного средства, осуществляющего международную автомобильную перевозку Номера наложенных пломб, печати другие отметки таможни. 1.2. Применение на практике Книжки МДП При прохождении таможен из блокнота последовательно вырывают листы. Водителю в блокноте остаются корешки. Листы считаются по парам: белый и зеленый. Первый лист = ТИР открыт; второй лист = ТИР закрыт. На каждую таможенную зону приходится, таким образом, четное количество отрывных листов. Покинуть таможенную зону с открытом ТИРом нельзя – он всегда должен быть сначала открыт, а потом закрыт для этой зоны. ТИРы бывают 4-, 6- и 14- и 20-листовые в зависимости от того, сколько раз за перевозку вам придется открывать/закрывать процедуру МДП. Соответственно отличается и их цена (цена самого блокнота). Выбирая ТИР, важно заранее знать, сколько листов вам понадобится, а для этого, в свою очередь, четко представлять маршрут и понимать, как на практике происходит перевозка по ТИРу. Рассмотрим пример перевозки по ТИРу, последовательно проходящей через три таможенных пространства: Швейцария—ЕС—ТС (Таможенный Союз с двумя местами доставки в РФ). В Швейцарии вы затамаживаетесь (проходите процедуру таможенного оформления), открываете ТИР (оформляете Книжку МДП), накладываете пломбы и встаете под швейцарский таможенный контроль, начав процедуру МДП. Отрывается первый лист. На выходе из таможенного пространства Швейцарии отрывают второй лист, процедура МДП закрывается. На входе в ЕС таможня открывает процедуру МДП уже для таможенного пространства ЕС — отрывается третий лист. В Польше на выходе из ЕС процедуру МДП снова закрывают, отрывая четвертый лист. При въезде в Таможенный Союз процедура МДП открывается в третий раз и отрывается пятый лист. На первой таможне назначения в РФ процедуру МДП закрывают, отрывают шестой лист, снимают пломбы, выгружают часть груза (если у вас несколько мест доставки), потом снова накладывают пломбы и открывают МДП в четвертый раз, оторвав седьмой лист. Наконец, на второй и последней таможне назначения в РФ вам в последний раз закрывают процедуру МДП, отрывают восьмой лист, снимают пломбы и выгружают оставшийся груз. По возвращении из рейса использованный ТИР возвращается в АСМАП, который ведет их учет Ловушки на российской границе. Необходимо обратить на очень неприятную ситуацию, когда перевозчик, направляющийся в РФ, по пути попадает в таможенный конвой по Беларуси. Множество перевозчиков уже погорело на этом и еще многие, к сожалению, погорят. Суть в том, что белорусский конвой доводит перевозчика не до таможни назначения, а просто до первой российской таможни — обычно это один из постов на российско-белорусской границе. Там ТИР принудительно закрывают и никакие увещевания не помогут. То есть, вы еще даже не доехали до первой таможни назначения в РФ, а ТИРа уже нет и по какой процедуре вы поедете дальше непонятно, хотя во избежание этого вы специально ехали через Беларусь. Необходимо волей-неволей оформлять транзитную декларацию и гарантию уплаты таможенных платежей. При этом, после закрытия ТИРа на таможне вам дается не более трех часов для открытия новой процедуры транзита. Не успели — едите на СВХ, а там, как повезет — может, просто постоите на небесплатной стоянке, а, может, вас выгрузят на склад, чтобы потом, когда вы, наконец, все оформите, загрузить снова и еще раз взять с вас деньги. 1.3 Электронная система контроля за использованием книжек МДП - SafeTIR. Отслеживание книжки МДП – система SafeTIR. В середине 90-х годов в связи с увеличением объема торговли и числа автоперевозчиков, выполняющих перевозки по ТИРу, были созданы дополнительные средства контроля и управления. Одним них стала электронная система контроля за использованием книжек МДП - SafeTIR. SafeTIR через приложение CUTE-Wise (http://www.cutewise.org/) позволяет проверять статус и действительность каждой книжки МДП, в любой момент в режиме реального времени. Основными задачами системы SafeTIR являются: обеспечение подтверждения о прекращении перевозки МДП облегчение проверки книжки МДП, в частности таможенного штампа на последнем корешке управление рисками в системе МДП путем электронного отслеживания местонахождения книжки МДП обеспечение быстрого и эффективного инструмента по выявлению потенциальных нарушений и предотвращение их повторения упрощаются внутренние процедуры расследования нарушений по каждой конкретной книжке МДП. Информация о прекращении перевозки МДП передается национальными таможенными органами в МСАТ. После этого, данные становятся доступными для всех участников системы МДП: таможенных органов, выдающей и гарантирующей ассоциации, страховщиков, транспортных операторов. Как отмечается на сайте МСАТ, в 2012 году среднее время передачи данных в систему составляло 1,5 дней. При этом МСАТ намеревается добиться того, чтобы все страны-участницы передавали данные SafeTIR не позднее того же самого дня, в который была прекращена операция МДП. SafeTIR позволяет таможенным органам проверять статус каждой книжки МДП до принятия этой книжки в оформление. В настоящее время, в результате совместных мер, принятых ФТС России и Ассоциацией международных автомобильных перевозок (АСМАП), в том числе, в результате ужесточения допуска перевозчиков к пользованию системой Международных дорожных перевозок (МДП), недоставки товаров, перевозимых по книжкам МДП, являются единичными фактами. Однако, таможенные органы Республики Беларусь в автомобильных пунктах пропуска при недостаточности обеспечения уплаты ввозных таможенных пошлин, налогов принимают решение о таможенном сопровождении транспортных средств, следующих через территорию Республику Беларусь с применением книжки МДП, во всех случаях без анализа рисков недоставки товаров. Всё это увеличивает себестоимость перевозки, которая, затем переходит в цену товара и оплачивается конечным потребителем. При обсуждении поправок в ТК ТС в мае 2011.г. АСМАП вышла с предложением по изъятию таможенного сопровождения, как рудиментарного инструмента обеспечения соблюдения таможенного транзита, от которого ранее практически отказались в Российской Федерации ввиду нерациональности его применения на больших территориях. Одним из надёжных средств обеспечения безопасности сегодня являются системы электронного пломбирования, которые помимо функций индикации вмешательства все больше охватывают функции мониторинга сохранности и местоположения грузов, способствуют решению логистических задач при маршрутизации все возрастающего грузопотока. Электронная пломба регистрирует дату установки и вскрытия. Информационный обмен с электронной пломбой производится с помощью сервисных электронных блоков «программатора» и «считывателя». Такие пломбы обеспечивают дистанционную сигнализацию вскрытия, а также уникальную идентификацию грузов и различных процессов и процедур, выполняемых с ними (например - проведение таможенного досмотра). Применение электронного пломбирования для контроля товаров, ввозимых на территорию России автомобильным транспортом, имеющим допущение таможенного органа к перевозке грузов под таможенными печатями и пломбами, позволит значительно повысить контроль за маршрутом и сроком доставки, сократить время таможенного оформления на границе, сократить расходы на таможенное обеспечение. В июне 2012 года вступило в силу решение комиссии Таможенного союза от 09.12.2011 № 899 «О введении обязательного предварительного информирования о товарах, ввозимых на таможенную территорию Таможенного союза автомобильным транспортом». В связи с этим встает вопрос применения технологии предварительного информирования в таможенных органах Центрального таможенного управления. Это один из инструментов таможенных органов, позволяющих ускорить совершение таможенных операций в пункте пропуска, а также повысить эффективность таможенного контроля. При представлении участниками внешнеэкономической деятельности предварительной информации существует ряд преимуществ. Так, в случае соответствия сведений, содержащихся в предварительной информации сведениям, содержащимся в документах, используемых в качестве транзитной декларации, данная предварительная информация может быть использована таможенными органами при формировании электронной копии транзитной декларации. Кроме того, при наличии у таможенного органа предварительной информации время совершения таможенных операций в пунктах пропуска сокращается в среднем на 30 %. Источниками предварительной информации о товарах и транспортных средствах до фактического пересечения ими таможенной границы Союза являются таможенные службы иностранных государств в рамках договоренностей ФТС России с Комиссией европейских сообществ (КЕС) и заинтересованные лица. Заинтересованные лица могут самостоятельно организовать обработку и передачу предварительной информации в единую автоматизированную информационную систему таможенных органов либо воспользоваться услугами лиц, предоставляющих данную услугу. Кроме того, Федеральной таможенной службой России введен портал «Электронного представления сведений», которым могут воспользоваться любые заинтересованные лица. Использование Портала электронного декларирования позволяет существенно снизить трудоемкость работы должностных лиц таможенных органов и осуществить максимально быстро таможенное декларирование товаров и транспортных средств, перемещаемых через таможенную границу Союза. С участниками ВЭД и перевозчиками на базе таможен ЦТУ регулярно проводятся обучающие семинары. 1.4. Группы объектов, в отношении которых должностными лицами таможенных органов проводится таможенный контроль. В целях сокращения времени проведения таможенного контроля и повышения его оптимизации и эффективности таможенными органами могут использоваться технические средства, перечень и порядок применения которых определяются федеральным органом исполнительной власти, уполномоченным в области таможенного дела. Указанные технические средства должны быть безопасны для жизни и здоровья человека». Необходимость применения ТСТК обусловливается широким перечнем задач: при проведении таможенного контроля такими, как: − определение весовых характеристик объектов контроля; − установление химического состав вещества; − определение наличия и степени опасности ионизирующих излучений и излучений радиотехнических средств; − другими задачами. Таможенный контроль товаров и транспортных средств осуществляется в зонах таможенного контроля, организованных на всей таможенной территории, а также в свободных экономических зонах и на свободных складах. Он касается разных стадий движения товаров: его производства, хранения, покупки, продажи, погрузки, разгрузки, упаковки, транспортировки, страхования, использования и др. Таможенный контроль осуществляется путем проверки сведений о количестве и аттестации товара (его верификации, диагностики, классификации, идентификации), о стране происхождения, таможенной стоимости товара и т.д. Указанные сведения необходимы для соблюдения законодательства России и международных договоров по таможенному делу, для установления таможенных процедур или определения нарушений владельцами товаров (иными лицами) при их производстве, перемещении через таможенную границу или использовании после выпуска. Объектами таможенного контроля являются перемещаемые через таможенную границу: 1. Товары, багаж, транспортные средства, в частности: − сопровождаемый багаж, ручная кладь пассажиров (частных лиц) и транспортных служащих; − несопровождаемый (оформленный грузовой накладной) багаж пассажиров и среднегабаритные грузовые упаковки; − крупногабаритные грузы, содержащиеся в контейнерах, грузовых отсеках транспортных средств, на грузовых платформах и т.д. международные почтовые отправления. 2. Документы, содержащие сведения: − о товарах; − о субъектах таможенных операций и уплате ими таможенных пошлин, налогов (в т.ч. валюты); − о транспортных средствах, а также другие сведения, предусмотренные ТК ТС. 3. Средства идентификации (атрибуты таможенного обеспечения), наложенные на документы, товары, предметы, транспортные средства и т.д. 4. Конкретные физические лица в случае, когда есть основания полагать о сокрытых ими при себе (или в себе) и не выданных товарах и предметах, запрещенных к ввозу (вывозу) или перемещаемых с нарушением порядка, установленного законодательством. 5. Фактические (и потенциальные) предметы (объекты) таможенных правонарушений и контрабанды. 1.5 Формы таможенного контроля (Ст.322) При проведении таможенного контроля таможенные органы применяют следующие формы таможенного контроля: получение объяснений; проверка таможенных, иных документов и (или) сведений; таможенный осмотр; таможенный досмотр; личный таможенный досмотр; таможенный осмотр помещений и территорий; таможенная проверка. Получение объяснений Получение объяснений - форма таможенного контроля, заключающаяся в получении должностными лицами таможенных органов сведений, имеющих значение для проведения таможенного контроля, от перевозчиков, декларантов и иных лиц, располагающих такими сведениями. Объяснения оформляются путем составления таможенного документа, форма которого определяется Комиссией. При необходимости вызова лица для получения объяснений таможенный орган оформляет уведомление, которое вручается или направляется вызываемому лицу. Проверка таможенных, иных документов и (или) сведений Проверка таможенных, иных документов и (или) сведений - форма таможенного контроля, заключающаяся в проверке: 1) таможенной декларации; 2) иных таможенных документов, за исключением документов, составляемых таможенными органами; 3) документов, подтверждающих сведения, заявленные в таможенной декларации; 4) иных документов, представленных таможенному органу. 5) сведений, заявленных в таможенной декларации и (или) содержащихся в представленных таможенному органу документах; 6) иных сведений, представленных таможенному органу или полученных им в соответствии с Кодексом или законодательством государств-членов. Проверка таможенных, иных документов и (или) сведений проводится в целях проверки достоверности сведений, правильности заполнения и (или) оформления документов, соблюдения условий использования товаров в соответствии с таможенной процедурой, соблюдения ограничений по пользованию и (или) распоряжению товарами в связи с применением льгот по уплате таможенных пошлин, налогов, соблюдения порядка и условий использования товаров, которые установлены в отношении отдельных категорий товаров, не подлежащих помещению под таможенные процедуры, а также в иных целях обеспечения соблюдения международных договоров и актов в сфере таможенного регулирования и (или) законодательства государств-членов о таможенном регулировании. Проверка таможенных, иных документов и (или) сведений в отношении таможенной декларации, документов, подтверждающих сведения, заявленные в таможенной декларации, сведений, заявленных в таможенной декларации и (или) содержащихся в представленных таможенным органам документах, может проводиться как до, так и после выпуска товаров. В случае если декларантом соблюдены условия, предусмотренные статьей 121 Кодекса, при которых таможенным органом производится выпуск товаров, проверка таможенных, иных документов и (или) сведений, начатая до выпуска товаров, завершается после выпуска товаров. Законодательством государств-членов о таможенном регулировании могут устанавливаться случаи проведения проверки таможенных, иных документов и (или) сведений в отношении таможенной декларации, документов, подтверждающих сведения, заявленные в таможенной декларации, сведений, заявленных в таможенной декларации и (или) содержащихся в представленных таможенным органам документах, начатой после выпуска товаров, и порядок уведомления лица о проведении такой формы таможенного контроля. Проверка таможенных, иных документов и (или) сведений проводится путем анализа документов и сведений, в том числе путем сопоставления сведений, содержащихся в одном документе, между собой, а также со сведениями, содержащимися в иных документах, в том числе в документах, подтверждающих сведения, заявленные в таможенной декларации, со сведениями, полученными из информационных систем, используемых таможенными органами, и (или) информационных систем государственных органов (организаций) государств-членов в рамках информационного взаимодействия, из других источников, имеющихся в распоряжении таможенного органа на момент проведения проверки, а также другими способами. В рамках проверки таможенных, иных документов и (или) сведений таможенный орган вправе осуществлять сбор и анализ дополнительной информации, в том числе направлять запросы в государственные органы и иные организации. Проверка таможенных, иных документов и (или) сведений в отношении таможенной декларации, документов, подтверждающих сведения, заявленные в таможенной декларации, сведений, заявленных в таможенной декларации и (или) содержащихся в представленных таможенным органам документах, начатая до выпуска товаров, проводится в соответствии со статьей 325 Кодекса. Проверка таможенных, иных документов и (или) сведений в отношении таможенной декларации, документов, подтверждающих сведения, заявленные в таможенной декларации, сведений, заявленных в таможенной декларации и (или) содержащихся в представленных таможенным органам документах, начатая после выпуска товаров, либо в иных случаях применения данной формы таможенного контроля проводится в соответствии со статьей 326 Кодекса, за исключением проведения проверки таможенных, иных документов и (или) сведений в случае, предусмотренном пунктом 10 статьи 324 ТК ЕАЭС. Проверка таможенных, иных документов и (или) сведений в отношении декларации на товары, поданной в отношении товаров, выпуск которых произведен в соответствии со статьей 120 Кодекса, документов, подтверждающих сведения, заявленные в такой декларации, и сведений, заявленных в указанной декларации на товары и (или) содержащихся в представленных таможенным органам документах, проводится в порядке, определяемом Комиссией. При применении проверки таможенных, иных документов и (или) сведений в отношении заявления о выпуске товаров до подачи декларации на товары, документов, представленных совместно с таким заявлением в соответствии с пунктом 4 статьи 120 Кодекса, и сведений, заявленных в указанном заявлении и (или) в представленных документах, запрос документов до выпуска товаров не производится. 1.6 Особенности таможенного контроля при предварительном таможенном декларировании. Значительные перемены затронули и одно из важнейших направлений таможенного дела - таможенное декларирование товаров. Основная цель таких изменений -необходимость выведения таможенного администрирования на качественно новый уровень, т.е. анализ изменений при проведении предварительного таможенного декларирования товаров. Прежде чем рассматривать изменения, необходимо ответить на вопрос: что же такое "предварительное таможенное декларирование" и для чего оно нужно? Предварительное декларирование так же, как и электронное декларирование, является одной из составляющих новых рамочных стандартов, внедряемых для существенного сокращения времени на проведение таможенного контроля и, как следствие, сокращение накладных расходов, увеличение товарооборота и содействие торговле в целом. Получение информации о товарах до их представления таможенным органам позволяет заранее определить объекты, подлежащие контролю, выявить возможные «риски», за счет чего сконцентрировать усилия таможенной службы только на том, что необходимо проверять, не задерживая товары, которые не требуют применения различных форм таможенного контроля в совокупности или по отдельности. В Международной конвенции по упрощению и гармонизации таможенных процедур (Киотская конвенция, 1999) предусмотрены необходимость использования предварительной информации и передача ее в электронном виде. Во Всемирной таможенной организация (ВТО) использование предварительной информации при применении таможенных процедур считается показателем высокого уровня развития таможенной службы государства. Приказом Таможенного комитета Союзного государства от 13 мая 2010г. N3 принято Постановление об обязательном предварительном информировании при ввозе товаров на территорию Союзного государства с 1 июля 2012 г. Статья 114. Предварительное таможенное декларирование При предварительном таможенном декларировании должны быть заявлены сведения, подлежащие указанию в таможенной декларации, за исключением следующих сведений, которые по своему характеру могут быть не известны декларанту на момент подачи таможенной декларации: 1) о транспортных средствах, на которых будут перевозиться товары, кроме сведений о виде транспорта, которым будут перевозиться товары; 2) об отдельных документах, подтверждающих сведения, заявленные в таможенной декларации; 3) иные сведения, определяемые Комиссией в зависимости от вида таможенной декларации и (или) категорий товаров и вида транспорта, которым они перевозятся. Эти сведения, не заявленные при предварительном таможенном декларировании, либо заявленные, но подлежащие уточнению, должны быть изменены (дополнены) до выпуска товаров. После ввоза на таможенную территорию Союза либо после доставки в место доставки, определенное таможенным органом отправления, в случаях, когда товары перевозятся в соответствии с таможенной процедурой таможенного транзита, товары, в отношении которых осуществлено предварительное таможенное декларирование, должны быть размещены в зоне таможенного контроля, указанной в таможенной декларации, а товары, перемещаемые водными судами, - находиться в месте прибытия товаров, указанном в таможенной декларации. Декларант обязан уведомить таможенный орган, зарегистрировавший таможенную декларацию, о размещении товаров в указанной в таможенной декларации зоне таможенного контроля либо о нахождении в месте прибытия товаров, перемещаемых водным транспортом, представить таможенному органу незаявленные либо уточненные сведения путем изменения (дополнения) сведений, заявленных в таможенной декларации, или уведомить таможенный орган об отсутствии необходимости внесения таких изменений (дополнений). В случае если товары, в отношении которых осуществлено предварительное таможенное декларирование, перевозились по таможенной территории Союза в соответствии с таможенной процедурой таможенного транзита, декларант уведомляет таможенный орган, зарегистрировавший таможенную декларацию, о размещении товаров в зоне таможенного контроля после завершения действия таможенной процедуры таможенного транзита. Законодательством государств-членов о таможенном регулировании могут устанавливаться случаи, когда товары, в отношении которых осуществлено предварительное таможенное декларирование, могут размещаться (находиться) в зоне таможенного контроля, находящейся в регионе деятельности таможенного органа, отличного от таможенного органа, зарегистрировавшего таможенную декларацию. При предварительном таможенном декларировании применяются запреты и ограничения, меры защиты внутреннего рынка, действующие на день регистрации таможенным органом таможенного документа, которым изменяются (дополняются) сведения, заявленные в таможенной декларации, либо регистрации таможенным органом уведомления об отсутствии необходимости внесения изменений (дополнений) в декларацию на товары. Таможенный орган отказывает в выпуске товаров, если в течение 30 календарных дней со дня, следующего за днем регистрации таможенной декларации: 1) товары не размещены в зоне таможенного контроля, указанной в таможенной декларации; 2) в отношении товаров, перевозимых водными судами, таможенным органом не выдано разрешение на их выгрузку в месте прибытия, указанном в таможенной декларации в соответствии с пунктом 3 настоящей статьи; 3) таможенный орган, зарегистрировавший таможенную декларацию, не уведомлен о размещении товаров в зоне таможенного контроля, указанной в таможенной декларации; 4) таможенному органу не представлены недостающие сведения путем изменения (дополнения) сведений, заявленных в таможенной декларации, либо таможенный орган не уведомлен об отсутствии необходимости внесения таких изменений (дополнений). 7. В случае если срок выпуска товаров продлен либо отказано в выпуске товаров, декларант обязан совершить таможенные операции, связанные с помещением товаров на временное хранение в соответствии с главой 16 ТК ЕАЭС. Законодательством государств-членов о таможенном регулировании могут устанавливаться случаи, когда предварительное таможенное декларирование при помещении товаров под таможенные процедуры, за исключением таможенной процедуры таможенного транзита, должно осуществляться в обязательном порядке. Комиссия вправе определять порядок совершения таможенных операций при предварительном таможенном декларировании товаров для личного пользования, транспортных средств международной перевозки, а также товаров, помещаемых под таможенную процедуру таможенного транзита, в части, не урегулированной настоящей статьей. Рассмотрим, как регулировались данные отношения в ТК ТС. Таможенная декларация может быть подана на иностранные товары в двух случаях: - до прибытия иностранных товаров на таможенную территорию ТС; - до завершения внутреннего таможенного транзита. Таможенный орган принимал заверенные декларантом копии транспортных (перевозочных), коммерческих документов и после прибытия товаров на таможенную территорию ТС сопоставлял сведения, которые содержатся в указанных копиях документов, с теми сведениями, которые содержатся в оригиналах документов. После завершения проверки таможенной декларации и уплаты подлежащих оплате сумм таможенных пошлин, налогов до прибытия товаров на таможенную территорию ТС такая таможенная декларация могла использоваться в качестве единого документа, необходимого для применения к товарам таможенных процедур. Если товары не были предъявлены в таможенный орган, принявший таможенную декларацию в течение 15 дней со дня ее принятия, таможенная декларация считалась неподанной. Выпуск товаров производился после предъявления товаров таможенному органу. Таможенные пошлины, налоги должны были быть уплачены не позднее дня выпуска товаров. ТК ТС установил несколько иные условия применения предварительного таможенного декларирования товаров. Статья 193 ТК ТС устанавливает, что таможенная декларация может быть подана в отношении иностранных товаров только в одном случае - до их ввоза на таможенную территорию Таможенного союза, т.е. если иностранные товары пересекли таможенную границу Таможенного союза, то подача предварительной декларации на товары уже невозможна. Для таможенных целей декларантом могут предоставляться заверенные копии транспортных (перевозочных), коммерческих документов или сведения из этих документов в электронном виде. После предъявления товаров таможенный орган сопоставляет сведения, содержащиеся в копиях указанных документов, с теми сведениями, которые содержатся в оригиналах документов, в том числе в электронных документах. Существенным нововведением по сравнению с ТК ТС является то, что при предварительном таможенном декларировании в таможенной декларации могут отсутствовать сведения, которые по своему характеру не могут быть известны декларанту до ввоза товаров на таможенную территорию Таможенного союза и (или) их предъявления таможенному органу. Такие сведения должны быть внесены в таможенную декларацию до принятия решения о выпуске товаров в порядке, определенном решением Комиссии Таможенного союза от 20 мая 2010 г. N 256. Принципиальным отличием от ранее существовавшего порядка предварительного декларирования также является возможность отзыва таможенной декларации декларантом в порядке, предусмотренном ст. 192 ТК ТС в случае, если после ввоза товаров на таможенную территорию Таможенного союза обнаруживается несоответствие стоимостных, количественных или весовых показателей, отличных от ранее заявленных. При этом обязательно представляются документы, подтверждающие изменение стоимости, количества или веса. Существенно (в два раза) увеличен срок для предъявления товаров таможенному органу после регистрации таможенной декларации (по ТК - 15 дней, по ТК ТС - 30 дней), что особенно актуально в масштабах нашей страны и с учетом длительности и непредсказуемости времени на перевозку товаров различными видами транспорта. При этом новацией является то, что товары могут быть предъявлены не только таможенному органу, зарегистрировавшему таможенную декларацию, но и иному таможенному органу, определенному в соответствии с законодательством государства - члена Таможенного союза. Если товары не предъявлены таможенному органу в течение 30 календарных дней со дня, следующего за днем регистрации таможенной декларации, либо в течение этого срока введены запреты и ограничения, таможенный орган отказывает в выпуске таких товаров. В соответствии со ст. 196 ТК ТС строго определен срок выпуска товаров при применении предварительного таможенного декларирования - выпуск товаров должен быть завершен таможенным органом в срок не позднее одного рабочего дня, следующего за днем предъявления товаров таможенному органу, зарегистрировавшему таможенную декларацию. Подводя итог данному сравнению, можно сделать вывод о том, что в Таможенном кодексе Таможенного союза заложен эффективный механизм предварительного таможенного декларирования, максимально прозрачный и понятный участникам внешнеэкономической деятельности. ЛЕКЦИЯ 2 |