курсовая Экономика предприятия (организации). Оценка эффективности использования основных средств предприятия

Скачать 208.47 Kb. Скачать 208.47 Kb.

|

2.2 Оценка состава, структуры и движения основных фондов предприятия«Сургутнефтегаз» – это крупнейший в России вертикально интегрированный частный нефтегазовый холдинг. Сургутнефтегаз действительно очень широко диверсифицированный нефтегазовый холдинг. Помимо непосредственно основной деятельности по добыче и переработки нефти, компания так же осуществляет добычу и переработку природного газа, выработку электроэнергии, производство продуктов газопереработки и продуктов нефтехимии. Так же компания Сургутнефтегаз знаменита тем, что на ее балансе находится рекордное количество по объему свободных денежных средств. По данным отчетности МСФО за 1 полугодие 2017 года, на балансе компании находилось порядка 1726,7 млрд. руб. валютных депозитов. Этот факт превращают компанию в наполовину компанию финансового сектора, так как в структуре конечного финансового результата намного большую роль играет сальдо результата по финансовой деятельности, нежели результаты основной деятельности. Компания обеспечивает более 11 % объемов добычи нефти в России, и порядка 7 % Российской нефтепереработки. Так же компания обеспечивает 15 % производства переработки попутного нефтяного газа от общей добычи такого газа Российскими компаниями. Компания обладает одним из самых больших разведанных запасов нефти и активно инвестирует в геологоразведку и модернизацию добычи и переработки углеводородов. Ключевые рынки сбыта для компании, это Северо-Западный регион России. Ключевые преимущества компании заключаются в рекордных объемах разведанных месторождении и рекордный объем вводимых эксплуатационных скважин. Так же компания осуществляет полный цикл производства и переработки газа, а также выработки на его основе собственной электроэнергии и получения готовой продукции нефтехимии; Как преимущество можно отметить выгодное географическое положение сбытовых предприятий компании. Преимущественно компания ориентирована на поставки на внутреннй рынок, поэтому основными конкурентами компании являются крупнейшие российские нефтегазовые компании, такие как Роснефть, Лукоил, Башнефть, Газпром нефть, Новатэк. Акции компании обращаются на бирже с февраля 2003 года. Так же компания является активным участником долгового рынка, регулярно размещая свои облигационные выпуски. Таблица 1 – Основные фонды ОАО «Сургутнефтегаз» в 2020г.

Наблюдается динамика увеличения основных фондов по всем категория, кроме земельных участков и объектов природопользования. Таблица 2 – Основные фонды ОАО «Сургутнефтегаз»в 2021 г.

Расчет показателей эффективности использования основных фондов предприятия: – среднегодовая стоимость фондов:

2020 год: ОФ(ср)=2452622971,5 руб. 2021 год: ОФ(ср)=2645253532 руб. Для дальнейших расчетов понадобятся следующие показатели: Таблица 3 – Финансовые показатели и численность сотрудников

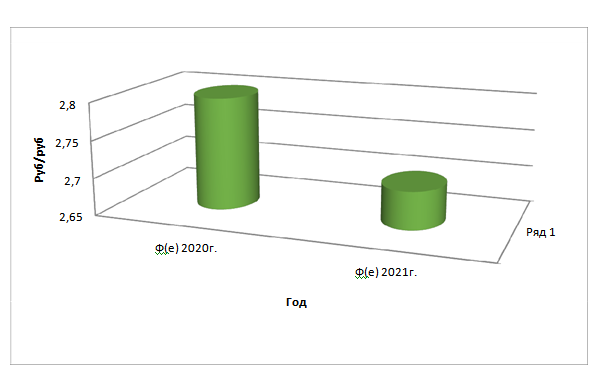

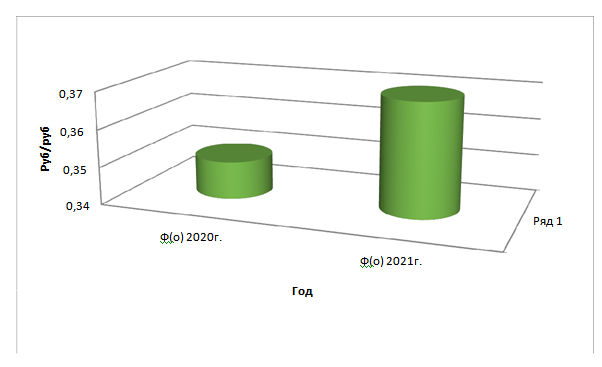

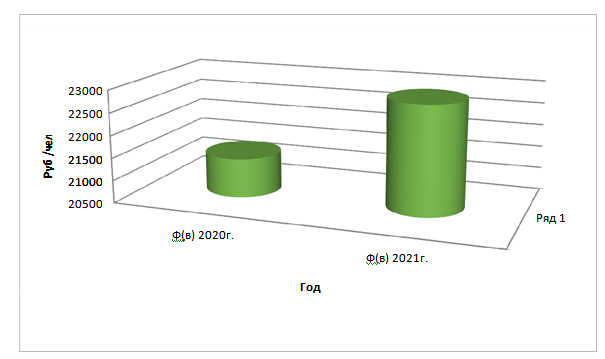

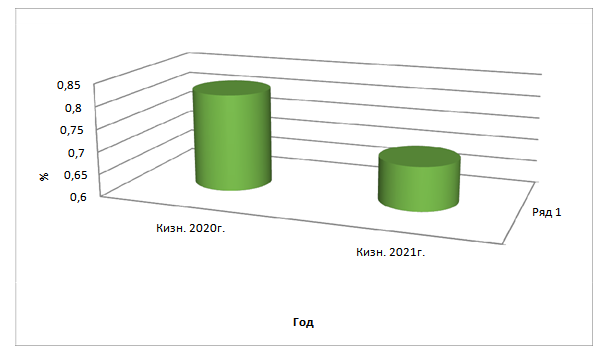

Фондоемкость – это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции. Снижение её означает экономию труда и наоборот. 2020год: Ф(е)= 2452622971,5/862 599 616=2,843292449309875=2,8 2021 год: Ф(е)=2645253532/978 204539=2,704192657605323=2,7 Не надо расписывать такие простые расчеты показателей  Рисунок 1 – Динамика фондемкости за 2020 – 2021гг. Таким образом, в основные фонды на 2020 необходимо вложить 2,8 руб. для производства 1 руб. продукции, и на 2021 г. 0,1 руб. продукции, следовательно, требуется меньше вложений в 2021 году. –фондоотдача – это объем выпущенной продукции, деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости. Фондоотдача показывает, сколько прибыли получает организация с каждого рубля имеющихся у нее основных фондов, то есть сколько рублей выручки приносит 1 рубль, вложенный в ОФ. Увеличить объемы выпуска производства без дополнительных капитальных вложений в короткие сроки можно достичь с помощью увеличения использования основных фондов. 2020 год: Ф(о)= 862 599 616/2452 622971,5=0,351704940393852=0,35 2021 год: Ф(о)=978 204 539/ 2645253532=0,369796137559792=0,37 То есть, 1 рубль, вложенный в основные фонды в 2020 году, приносил 0,35 руб., а в 2021 году – 0,37 руб.  Рисунок 2 - Динамика фондоотдачи за 2020 – 2021 гг. – фондовооруженность применяется для характеристики степени оснащенности труда работающих. Показывает, какое количество фондов приходится на одного рабочего. Опережающий рост производства продукции по сравнению с ростом основных производственных фондов обеспечивает повышение эффективности производства. 2020 год: Ф(в)=2 452 622 971,5/114800=21364,3 2021 год: Ф(в)=2 645 253 532/115500=22902,6 Таким образом, 21364,3руб. фондов приходилось на 1 рабочего в 2020 году, 22902,6 руб. фондов в 2021 году.  Рисунок 3 - Динамика фондовооруженности за 2020 – 2021гг. – коэффициент износа – это сумма начисленной амортизации основных фондов, деленная на первоначальную стоимость основных фондов. 2020 год: 1 992 185 384/2 441 340 039=0,8160 2021 год: 1 836 271 402/2 633 947 455=0,6971 Таким образом, на конец 2020 год основные фонды износились на 82%, а на 2021 год на 70%.  Рисунок 4 - Динамика коэффициента износа за 2020 – 2021гг. – коэффициент годности - это остаточная стоимость основных фондов, деленная на первоначальную стоимость основных фондов. 2020 год: К(годн) =449154655/2 441 340 039 = 0,1839 2021 год: К(годн) = 797676053/2 633 947 455 = 0,3028 То есть, на 2020 год основные фонды годны на 18%, а на 2021 год на 30%. – рентабельность основных фондов определяется как отношение балансовой прибыли к среднему значению суммы стоимости основных производственных фондов. Рентабельность основных фондов отражает уровень доходности предприятия и экономическую эффективность его деятельности. 2020 год: R(оф) = 751 355 297/ 2452622971,5=0,3063 2021 год: R(оф) = 891 679 409/2 645 253 532=0,3370 Таким образом, получаем, что за 2020 год 0,3 руб. прибыли приходится на 1 рубль, вложенный в основные фонды, а за 2021 год 0,38 руб. прибыли приходится на 1 рубль, вложенный в основные фонды. Проанализировав полученные показатели, можно сделать следующие выводы: в связи со снижением фондоотдачи и повышением фондоемкости снижается и эффективность использования основных производственных фондов, что в свою очередь ведет к уменьшению объемов выпуска продукции и продаж; снижение объемов продаж, неэффективное использование основных фондов привело снижению доходности предприятия, оно получает мало прибыли, исходя из показателя рентабельности равному.0,38 прибыли на 1 рубль вложений; больше половины, а именно 70% основных фондов изношены, это говорит о том, что на предприятии медленное обновление и воспроизводство основных фондов. На основе рассчитанных и проанализированных данных использования основных производственных фондов можно сделать вывод о том, что основные фонды предприятия используются малоэффективно, что подтверждается относительным приростом прибыли предприятия. Исходя из этого, выявлена необходимость в разработке и проведении мероприятий, основной целью которых является увеличение эффективности использования имеющихся основных производственных фондов для повышения финансовой устойчивости и улучшения показателей производственной деятельности. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||