дз. ДЗ№3_Мельникова Екатерина_ИНН 4-1. Оценка внутренних возможностей финансирования инновационной деятельности организации на примере компании оао Авиакомпания Сибирь

Скачать 203.94 Kb. Скачать 203.94 Kb.

|

|

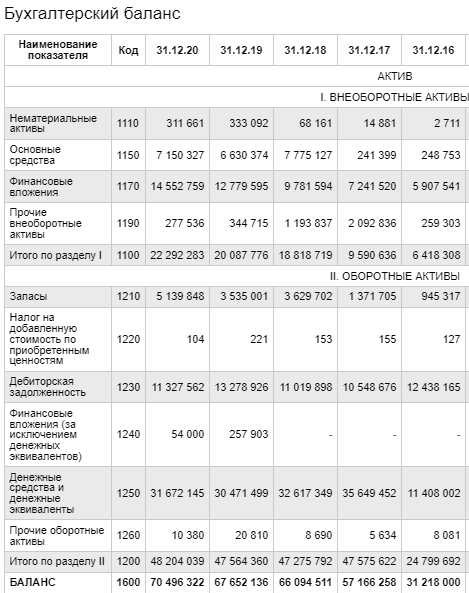

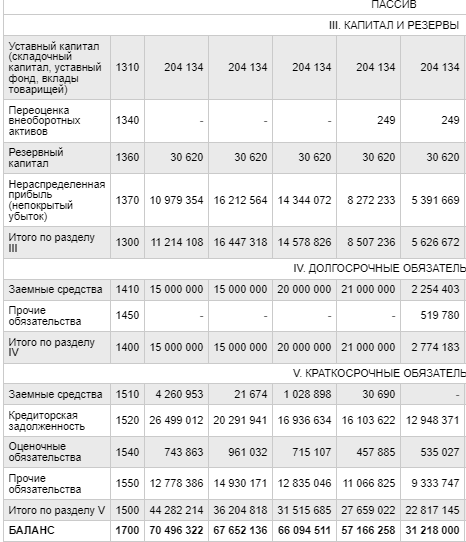

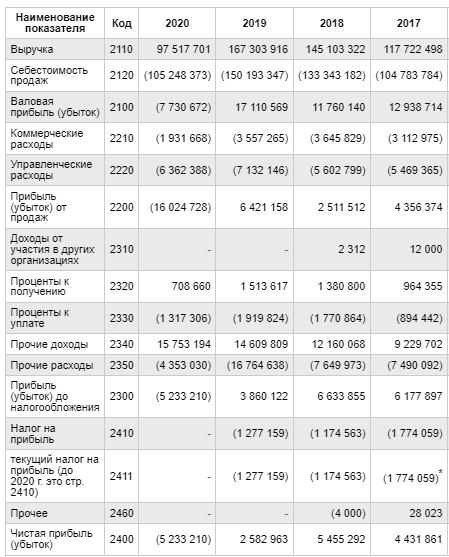

Министерство науки и высшего образования Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования «ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ» Институт отраслевого менеджмента Кафедра управления инновациями ДОМАШНЕЕ ЗАДАНИЕ №3 ПО ДИСЦИПЛИНЕ «ФИНАНСИРОВАНИЕ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ» на тему: «Оценка внутренних возможностей финансирования инновационной деятельности организации на примере компании ОАО «Авиакомпания «Сибирь»» (S7 Airlines)» Выполнил студент Группы ИНН 4–1 Мельникова Екатерина. Проверил преподаватель к.э.н., доц. Прохорова И. С. Москва 2022 Содержание Введение 3 1. Характеристика финансового потенциала реализации инновационной деятельности 4 2. Разработка рекомендаций по возможностям самофинансирования инновационной деятельности организации 6 2.1. Оценка финансовой устойчивости и вероятности банкротства организации 6 2.2. Оценка возможностей самофинансирования инновационной деятельности 7 3. Предложения по разработке стратегии финансирования инновационного проекта 9 3.1. Разработка прогноза развития бизнеса и оценка потребностей в финансировании инновационного проекта на основе внутреннего темпа роста 9 3.2. Оценка факторов устойчивого роста организации: определение условий и ограничений по развитию бизнеса 11 Заключение 13 Литература 14 Приложения 15 Введение Актуальность проведения оценки финансовой устойчивости бизнеса, оценки финансовых рисков банкротства организации связана с возможностью прогнозирования дальнейшего развития компании. Целью проведения оценки финансовой устойчивости бизнеса является выявление сильных и слабых сторон организации, резервов повышения прибыли как главной экономической категории, увеличение стоимости капитала, а также проведение мероприятий, направленных на его повышение. Целью работы является выявление предложений по разработке стратегии финансирования инновационного проекта. Задачи работы: - проведение характеристики финансового потенциала реализации инновационной деятельности; - оценить финансовую устойчивости и вероятности банкротства организации; - оценить возможность самофинансирования инновационной деятельности; - разработать прогноз развития бизнеса и оценку потребностей в финансировании инновационного проекта на основе внутреннего темпа роста; - оценить факторы устойчивого роста организации: определение условий и ограничений по развитию бизнеса. Объект исследования – авиакомпания S7 Сибирь (S7 Airlines). Предмет исследования – прогноз развития авиакомпании. Характеристика финансового потенциала реализации инновационной деятельности На основании проведенного анализа можно сделать следующие выводы. Рост объема продаж в 2019 г. обусловлен: - Ростом производительности труда при снижении численности персонала. - Ростом фондоотдачи – 43569,87 млн. руб. - Ростом фондоотдачи активной части основных средств. Ростом оборачиваемости оборотного капитала. Ограничивающими факторами в 2019 г. явились: - снижение основных средств на 21368,87 млн. руб. - снижение коэффициента оборачиваемости дебиторской задолженности на 6298,60 млн. руб. - рост доли дебиторской задолженности (+28860,85 млн. руб.) Снижение объема продаж в 2020 г. обусловлено следующими внутренними факторами: - Снижением производительности труда на 29,11 млн. руб. в результате снижения численности персонала. - Падение фондоотдачи на 82907,88 млн. руб. - Снижением активной части основных средств. - Снижением коэффициента оборачиваемости дебиторской задолженности (-53703,68 млн. руб.). Также за анализируемые периоды отмечается рост материальных затрат на 115,45 % и на 83,65 % в 2019, 2020 гг. соответственно. Основную долю в материальных затратах занимает топливо и затраты на оплату труда. Наибольшую долю в 1 руб. выручки составляет материалоемкость в размере 1,06 млн. руб. на 1 руб. реализации. Наименьшую долю в 1 руб. выручки занимает фондоемкость по амортизации 0,02 млн. руб. на 1 руб. реализации и емкость прочих затрат 0,03 млн. руб. на 1 руб. реализации. Также было выявлено, что EBITDA имеет отрицательные значения в 2020 г. в виду убытка деятельности в отчетном периоде на фоне внешних и внутренних факторов. Изменение ФЭП за все периоды меньше нуля, что говорит о том, что в компании достаточно средств для покрытия потребности в денежных средствах. Объем кредиторской задолженности превышает объем дебиторской задолженности и запасов. РХД в 2020 г. составил 9090 млн. руб., что ниже, чем в 2019 г., но выше, чем в 2018 г. (6878 млн. руб.), что открывает перед компанией перспективы развития финансовой и инвестиционной деятельности. Результат финансовой деятельности меньше 0 в 2019, 2020 гг., что свидетельствует о сокращении заемных средств, но это рационально только в том случае, если РХД положительный, что отмечается в 2018, 2019 гг. При этом ДРЭИ >0 и РХД> 0. В 2020 г. РФД >0, при этом РХД также > 0, что свидетельствует о росте заемного капитала. РХФД увеличивается с 5959 млн. руб. в 2018 г. до 9643 млн. руб. в 2020 г. Таким образом, в 2020 г. отмечается ухудшение финансового положения компании, что говорят соотношение РХД и РФД. В 2020 г. РХД превысил допустимые значения более, чем в 2 раза. В 2018, 2019 гг. также показатель превышен. Показатели говорят о том, что компания активно привлекает заемный капитал и располагает основным капиталом, однако его недостаточно для погашения текущих обязательств, что ухудшает ликвидность. В целом, несмотря на свободные ресурсы компания, вынуждена направить на погашение обязательств в виду роста издержек на осуществление основной деятельности и снижения прибыли и рентабельности собственного капитала. Таким образом, на величину выручки оказывают влияние, как внутренние факторы, так и внешние. Так, авиационная отрасль является наиболее пострадавшей от короновирусной инфекции. В результате ограничительных мероприятий приток пассажиров уменьшился, что привело к снижению выручки. 2. Разработка рекомендаций по возможностям самофинансирования инновационной деятельности организации 2.1. Оценка финансовой устойчивости и вероятности банкротства организации Рассчитаем модель Альтмана вероятности банкротства по пятифакторной модели в таблице 1. Таблица 1 - Расчет коэффициента и значения Z-счета Альтмана

Если Z > 2,9 – зона финансовой устойчивости («зеленая» зона). Если 1,8 < Z < 2,9 – зона неопределенности («серая» зона). Если Z < 1,8 – зона финансового риска («красная» зона). Согласно расчетным значениям в 2018, 2019 г. значение показывает зону финансовой устойчивости (рис. 1). В 2020 г. отмечается зона неопределенности – 2,18.  Рисунок 1 – Значения Z-счета Альтмана за 2018-2020 гг. Данные показатели свидетельствуют о неопределенной ситуации в 2020 г. в рамках вероятности банкротства компании. 2.2. Оценка возможностей самофинансирования инновационной деятельности Для оценки возможностей самофинансирования инновационной деятельности рассчитаем внутренний темп роста, который по экономическому смыслу является темпом прироста собственного капитала за счет нераспределенной прибыли текущего цикла (таблица 2). Таблица 2 - Внутренний темп роста

Продолжение таблицы 2

Несмотря на наличие нераспределенной прибыли в распоряжении компании, отмечается снижение ВТР до отрицательного значения 46,66 % в 2020 г. В 2019 г. ВТР снижается с 37,42 % в 2018 г. до 15,7 % в 2019 г. Динамика ВТР показывает неэффективную деятельность, вызванную неграмотной кредитной политикой и политикой управления финансовыми потоками компании. Для оценки реального темпа роста компании необходимо провести перерасчет нераспределенной прибыли в балансе с учетом свободных средств организации (таблица 3). Таблица 3 - Расчет доступной нераспределенной прибыли

Нераспределенная прибыль в 2019, 2020 гг. имеет меньше свободных средств, это говорит о том, что нераспределенная прибыль входит в пределы свободных средств, и нераспределенная прибыль является доступным источником, который можно полностью использовать для финансирования проектов. В 2018 г. отсутствовали реальные свободные средства. 3. Предложения по разработке стратегии финансирования инновационного проекта 3.1. Разработка прогноза развития бизнеса и оценка потребностей в финансировании инновационного проекта на основе внутреннего темпа роста Для реализации инвестиционной программы необходимо 100 млрд. руб. на первоначальном этапе ресурсосбережения. В таблице 4 рассчитаем темп прироста активов. Таблица 4 - Расчёт темпа прироста активов

Внутренний темп роста при условии сохранения неизменным структуры капитала показывает темп прироста активов. На протяжении исследуемого периода темп прироста активов снижается с 1869478,8 млн. руб. до -2338020,3 млн. руб. Рассмотрим возможность прироста объема продаж за счет внутренних темпов роста в таблице 5. Таблица 5 – Расчёт темпа прироста объёма продаж

Из таблицы мы видим, что при постоянном коэффициенте трансформации и плече финансового рычага, внутренний темп роста равен темпу прироста объема продаж и темпу прироста активов. Расчёт нераспределённой прибыли представим в таблице 6. Таблица 6 - Расчёт реальной нераспределённой прибыли за год

В 2020 г. происходит падение реальной нераспределенной до убытка в размере 5234 млн. руб., что связано с ростом заемных средств. В таблице 7 произведем расчет прироста активов за счет внутренних темпов роста. Таблица 7- Расчёт темпа прироста активов за счёт внутренних темпов роста

Внутренний темп роста при условии сохранения неизменным структуры капитала показывает темп прироста активов. В 2020 г. произошло снижение темпа прироста активов, а также достижение отрицательного значения по причине снижения реальной нераспределённой прибыли за год. Рассмотрим потребность в капитале для реализации инвестиционного проекта (таблица 8). Таблица 8- Потребность в капитале, млн. руб.

Исходя из таблицы 8, видно, что в период с 2018 по 2019 гг. у компании авиационной отрасли было достаточно средств на финансирование инновационного проекта по ресурсосбережению. Поскольку показатель потребности в капитале является отрицательным, это говорит об отсутствии необходимости привлечения заёмных средств для новых проектов – компания обладала в предыдущие периоды достаточным количеством собственных активов. В 2020 г. отмечается положительное значение потребности в капитале, что свидетельствует о том, что компания не готова в текущем периоде к реализации проекта в размере 100 млрд. руб. В результате в 2020 г. необходимо привлечение заемного капитала для реализации инновационного проекта. 3.2. Оценка факторов устойчивого роста организации: определение условий и ограничений по развитию бизнеса Расчёт коэффициента устойчивого роста позволяет оценить и выявить факторы устойчивого роста на основе роста интенсивности использования ресурсов и источников капитала, управления затратами и ценовой политикой (таблица 9). Таблица 9 - Расчет коэффициента устойчивого роста

Продолжение таблицы 9

В соответствии с проведённым факторным анализом, для прироста ВТР необходимо обеспечить прирост темпа роста активов, а также прирост темпа роста объёма продаж. Коэффициент обеспеченности темпа устойчивого роста за счет коэффициента трансформации и соотношения финансирования активов или показывает возможный рост собственного капитала и прибыли из-за направления части прибыли в реализацию инновационных проектов, характеризуя вместе с тем степень роста активов предприятия за счет внутреннего финансирования без дополнительных источников средств. С этих позиций данный коэффициент указывает дополнительный объем финансирования для обеспечения роста продаж. Однако в настоящее время предприятие не в состоянии реализовывать проекты за счет собственных ресурсов в виду чистого убытка в 2020 г. Поэтому компании необходимо направить усилия на снижение зависимости от заемного капитала, повышения ликвидности, реализации дебиторской и кредиторской задолженности. Заключение Согласно проведенного анализа, было выявлено, что в 2018, 2019 гг. значение Z-счета Альтмана показывает зону финансовой устойчивости. В 2020 г. отмечается зона неопределенности – 2,18. Данные показатели свидетельствуют о неопределенной ситуации в 2020 г. в рамках вероятности банкротства компании. Несмотря на наличие нераспределенной прибыли в распоряжении компании, отмечается снижение ВТР до отрицательного значения 46,66 % в 2020 г. В 2019 г. ВТР снижается с 37,42 % в 2018 г. до 15,7 % в 2019 г. Динамика ВТР показывает неэффективную деятельность, вызванную неграмотной кредитной политикой и политикой управления финансовыми потоками компании. В результате для реализации инвестиционной программы необходимо 100 млрд. руб. на первоначальном этапе ресурсосбережения. В период с 2018 по 2019 гг. у компании авиационной отрасли было достаточно средств на финансирование инновационного проекта по ресурсосбережению. В 2020 г. отмечается положительное значение потребности в капитале, что свидетельствует о том, что компания не готова в текущем периоде к реализации проекта в размере 100 млрд. руб. В результате в 2020 г. необходимо привлечение заемного капитала для реализации инновационного проекта. В соответствии с проведённым факторным анализом, для прироста ВТР необходимо обеспечить прирост темпа роста активов, а также прирост темпа роста объёма продаж. Тем не менее, компания не готова к реализации проектов за счет собственных ресурсов в виду чистого убытка в 2020 г. Поэтому компании необходимо направить усилия на снижение зависимости от заемного капитала, повышения ликвидности, реализации дебиторской и кредиторской задолженности. Литература Официальный сайт s7 Airlines. – URL: https://www.s7.ru/ru/S7 Group за 2020 год. – URL: https://www.s7.ru/ru/about/sustainability/img/s7-ESG_2020.pdfAudit-it АО «Авиакомпания Сибирь». – URL: https://www.audit-it.ru/buh_otchet/5448100656_ao-aviakompaniya-sibirПриложение 1 Бухгалтерский баланс  Продолжение приложения 1  Приложение 2 Отчет о финансовых результатах  |