зачет баранчеев. Определения 2Сделка с выплатами, основанными на акциях

Скачать 268.07 Kb. Скачать 268.07 Kb.

|

|

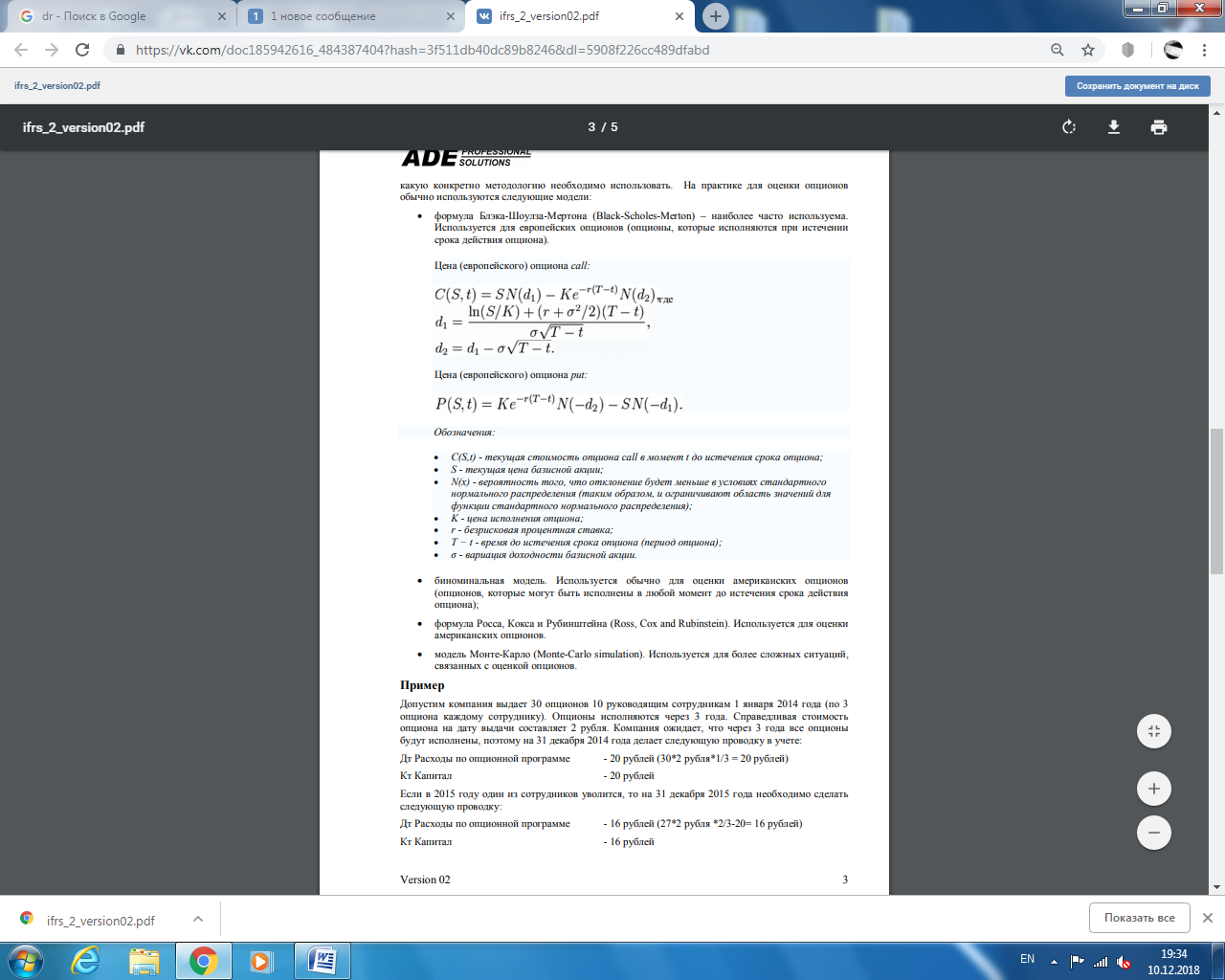

МСФО (IFRS) 2 Выплаты, основанные на акциях (Share-based payment) Дата принятия 2001 год Дата последних изменений к cтандарту 2013 год 1 Основная цель Основной целью стандарта является определение правил подготовки финансовой отчетности для компаний, которые совершают сделки с выплатами, основанными на акциях. В частности он требует, чтобы компания отражала в отчете о прибылях и убытках и отчете о финансовом положении последствия сделок с выплатами, основанными на акциях, включая расходы, связанные со сделками, в рамках которых работниками предоставляются опционы на акции. Определения 2Сделка с выплатами, основанными на акциях - это сделка, при которой компания получает товары или услуги в обмен на долевые инструменты предприятия (включая акции и опционы на акции) или приобретает товары или услуги путем принятия на себя обязательства перед поставщиком этих товаров или услуг в размере, зависящем от цены акций или долевых инструментов компании. Опцион на акцию – договор, который предоставляет его владельцу право, но не обязанность, подписаться на акции компании по фиксированной или определяемой цене в течение определенного периода времени. Сделка с выплатами, основанными на акциях, расчет по которым производится долевыми инструментами (equity-settled share-based transaction) – это сделка с выплатами, основанными на акциях, при которой компания получает товары или услуги в обмен на долевые инструменты предприятия. Данные сделки учитываются в капитале. Сделка с выплатами, основанными на акциях, расчет по которым производится денежными средствами (cash-settled share-based transaction) – это сделка с выплатами, основанными на акциях, при которой компания получает товары или услуги в обмен на принятие на себя обязательства передать поставщику денежные средства или иные активы в размере сумм, зависящих от цены акций или иных долевых инструментов компании. Данные сделки учитываются как обязательство. 3Сфера применения Стандарт применяется ко всем компаниям. Исключениями являются следующие ситуации: Выпуск акций в рамках сделки по приобретению бизнеса, который учитывается в соответствии с МСФО (IFRS) 3 Оплата акциями ряда производных инструментов. Стандарт не применяется к сделкам с акциями, не связанным с приобретением товаров или услуг. Соответственно дивиденды в виде акций, выкуп собственных акций, выпуск дополнительных акций не входят в сферу применения данного стандарта. 4Признание Общий принцип. Стандарт требует, чтобы товары или услуги, полученные в рамках сделки с выплатами, основанными на акциях, отражались в момент фактического получения товаров или оказания услуг. В случаях, когда полученные товары или услуги не могут быть отражены как активы (например, капитализация в стоимость основных средств или запасов), они должны быть отнесены на расходы. Кредитовой проводкой является увеличение капитала (в случае сделок с расчетами долевыми инструментами) или обязательства (в случае сделок расчетами в денежной форме). Момент, в который услуги рассматриваются как фактически полученными, зависят от понятия «наделения правами» (vesting). Выплата на основе долевых инструментов в пользу контрагента наделяет его правами, когда преобразуется в право контрагента при выполнении определенных «условий наделения правами» (vesting conditions). К числу условий наделения правами относятся продолжение работы (например, условие работы в компании в последующие 3 года) и обеспечение определенной результативности (performance conditions) (например, достижение определенной стоимости бизнеса компании). Однако, если в опционе имеются рыночные условия (market conditions) (связанное с ценой акций), расходы признается в любом случае при выполнении остальных условий наделения правами. Рыночное условие учитывается при определении справедливой стоимости опциона. Период наделения правами (vesting period) – это период, в течение которого должны быть выполнены условия наделения правами. Стоимость выпуска опционов сотрудникам, который относится к услугам оказанным ранее признается сразу. Стоимость выпуска опционов, которые могут быть исполнены через 3 года (период наделения правами), относится к работе сотрудника в течение последующих 3 лет. Соответственно стоимость опционов, определенная на дату выдачи (grant date) равномерно признается в течение последующих 3 лет. 5Оценка Расход, связанный с выплатами, основанными на акциях, равен количеству инструментов, которые ожидаются к исполнению, умноженному на справедливую стоимость опциона на дату выдачи. В зависимости от типа операции, справедливая стоимость может быть оценена как на основании полученных товаров или услуг, так и на основании стоимости предоставленного опциона. Обычно используется стоимость опциона, так как стоимость полученных товаров или услуг невозможно оценить. Оценка производится только на дату выдачи опциона (grant date). Условия наделения правами не учитываются при оценке справедливой стоимости акций. Вместо этого, делается корректировка количества опционов, которые ожидаются к исполнению. Например, если ряд сотрудников, которым ранее был предоставлен опцион, увольняются из компании и теряют право на опцион, на конец отчетного периода для оценки расходов первоначальная справедливая стоимость опциона умножается на обновленное количество опционов (с учетом выбывших сотрудников). Для оценки стоимости опциона необходимо использовать рыночные данные. При отсутствии котировок опционов, необходимо использовать методологию оценки. Стандарт не указывает какую конкретно методологию необходимо использовать. На практике для оценки опционов обычно используются следующие модели: -формула Блэка-Шоулза-Мертона (Black-Scholes-Merton) – наиболее часто используема. Используется для европейских опционов (опционы, которые исполняются при истечении срока действия опциона).  6Раскрытия Стандартом требуются следующие раскрытия: описание опционной программы; расчет справедливой стоимости опционов; эффект, который опционная программа оказала на результаты деятельности и финансовое состояние компании. |