Управление стоимостью. Вариант 1_ Управление стоимостью. Ориентация менеджмента компании на учет интересов всех заинтересованных сторон (стейкхолдеров) финансовые и управленческие аспекты

Скачать 228 Kb. Скачать 228 Kb.

|

|

Федеральное государственное бюджетное образовательное учреждение высшего образования РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА и ГОСУДАРСТВЕННОЙ СЛУЖБЫ при ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ СИБИРСКИЙ ИНСТИТУТ УПРАВЛЕНИЯ – ФИЛИАЛ РАНХиГС ФАКУЛЬТЕТ ЗАОЧНОГО И ДИСТАНЦИОННОГО ОБУЧЕНИЯКафедра ________________________ Управление стоимостью (дисциплина) Контрольное задание для студентов дистанционного обучения Тема 1 «Ориентация менеджмента компании на учет интересов всех заинтересованных сторон (стейкхолдеров): финансовые и управленческие аспекты»

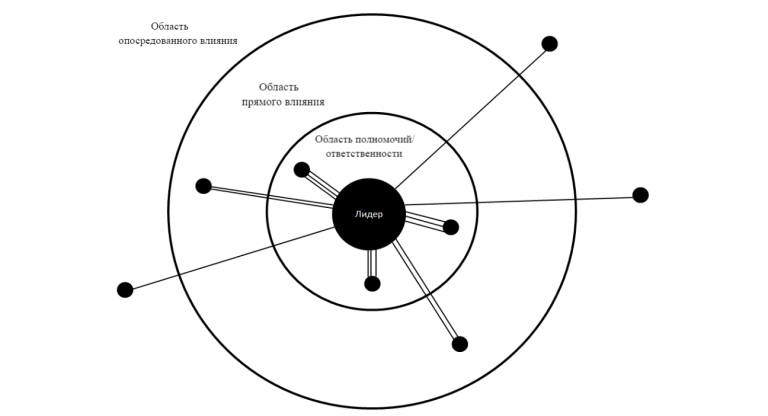

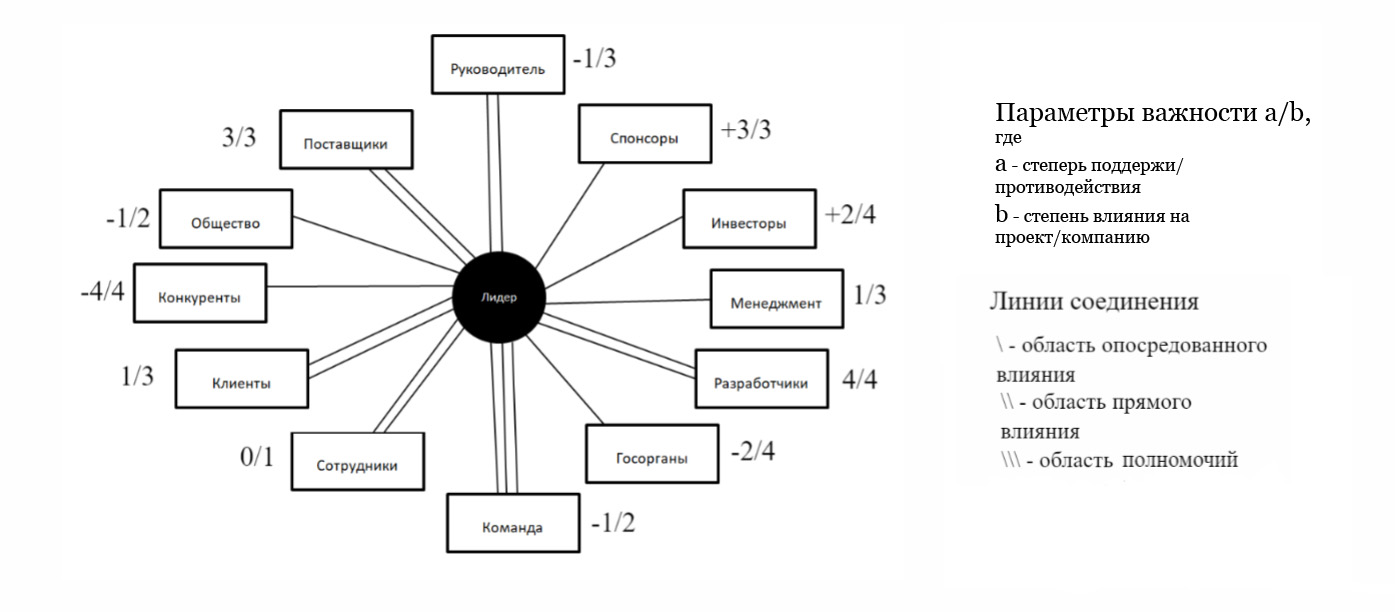

Новосибирск 2021г. Содержание ФАКУЛЬТЕТ ЗАОЧНОГО И ДИСТАНЦИОННОГО ОБУЧЕНИЯ 1 Введение 3 1.Понятие стейкхолдеров 5 2.Ключевые потребности интересы стейкхолдеров 8 3.Современные подходы к финансовым и управленческим аспектам ориентации менеджмента компании на учет интересов всех заинтересованных сторон (стейкхолдеров) 11 Заключение 16 Библиографический список 18 ВведениеАктуальность избранной темы обусловлена тем, что процесс модернизации, существующей в России экономической модели связан с необходимостью решения целого ряда проблем, среди которых одной из главных является проблема развития и совершенствования методов управления стоимостью организации. От ее решения во многом зависит подъем всей отечественной экономики, что означает повышение благосостояния граждан, политическую стабильность, возрождение авторитета страны в международном масштабе. В связи с этим особое значение приобретает изучение методов ориентации менеджмента компании на учет интересов всех заинтересованных сторон (стейкхолдеров), ее финансовых и управленческих аспектов. Современной российской теории и практике управления стоимостью организации необходимо создать собственную методологию изучения финансовых и управленческих аспектов ориентации менеджмента компании на учет интересов всех заинтересованных сторон (стейкхолдеров) с учетом национальной специфики бизнеса. В современных условиях это может стать важным элементом в деле развития экономики России в жесткой конкурентной борьбе. Объект исследования: ориентация менеджмента компании на учет интересов всех заинтересованных сторон (стейкхолдеров) Предмет исследования: финансовые и управленческие аспекты ориентации менеджмента компании на учет интересов всех заинтересованных сторон (стейкхолдеров) Метод исследования: системный анализ, обобщение и синтез полученной информации. Цель исследования: изучение финансовых и управленческих аспектов ориентации менеджмента компании на учет интересов всех заинтересованных сторон (стейкхолдеров) Для достижения поставленной цели необходимо решить следующие задачи: 1.Изучить понятие стейкхолдеров. 2.Описать ключевые потребности интересы стейкхолдеров, 3.Рассмотреть современные подходы к финансовым и управленческим аспектам ориентации менеджмента компании на учет интересов всех заинтересованных сторон (стейкхолдеров). 1.Понятие стейкхолдеровСтейкхолдеры – это те, кто активно вовлечен в проект или бизнес, те, на чьи интересы может повлиять успех или неуспех проекта, а также те, кто в силу своей должности или полномочий может сам повлиять на проект. 1 В бизнес-терминологии под стейкхолдером понимают любого субъекта, который как-то заинтересован в деятельности компании. К стейкхолдерам относят лиц, которые: активно вовлечены в проект – руководитель, сотрудники, инвесторы, подрядчики, партнёры; будут пользоваться результатами проекта (на чьи интересы влияет проект) – клиенты, покупатели, бизнес-партнёры, руководители подразделений; не вовлечены в проект, но способны на него воздействовать – учредители, акционеры, регулирующие государственные структуры, СМИ. Обычно понятие заинтересованной стороны используют, когда речь идёт об интересах компании либо выполнении проекта. В теории организации стейкхолдеры составляют окружение компании, которое в разной степени воздействует на бизнес. В управлении проектами стейкхолдерами считают стороны, взаимодействие с которыми обязательно для его успешного выполнения. В обоих случаях термин позволяет структурировать внешнее и внутреннее пространство, чтобы определить интересы лиц, от которых зависит результат работы. Когда известно, кто, как и на что влияет, становится гораздо проще выбрать оптимальные инструменты взаимодействия. Существуют разные виды стейкхолдеров, каждый из которых играет определенную роль в успехе или провале проекта. В целом стейкхолдеры – это все заинтересованные, или причастные, лица, которые хоть как-то относятся к бизнесу: от поставщиков до сотрудников. Также это те, кто к проекту прямо не относится, но может на него повлиять, власть, например. Стейкхолдеры должны быть идентифицированы, учтены и к каждому нужно разработать подход. Считается, что менеджер проекта должен учиться управлять стейкхолдерами, влияя на них, чтобы проект процветал и не встречал явного или тайного сопротивления. Классифицировать заинтересованные стороны можно по-разному.2 1.По принципу взаимодействия Внутренние. Все, кто непосредственно работает над результатом и финансирует проект. Например, владельцы компании, основатели проекта, акционеры, совет директоров, сотрудники. Банки и инвесторов не относят к внутренним стейкхолдерам, поскольку они не принимают участия в управлении. Внешние. Лица, которые опосредованно влияют на результат работы. Влияние выражается как в действии, так и в бездействии. Сюда относят контрагентов, госорганы, банки, СМИ, конкурентов, посредников. 2.По уровню влияния Первичные. Это ближний круг, который активно влияет на деятельность организации либо выполнение проекта – владельцы, команда проекта, партнёры, клиенты. Вторичные. Это дальнее окружение, которое воздействует на компанию или проект опосредованно – инвесторы, конкуренты, органы власти, СМИ. 3.По области интересов Строго утверждённой классификации здесь нет. Всё зависит от структуры проекта, его целей и особенностей. Распространённые вариации групп упомянуты в стандартах системной и программной инженерии (ISO 15288, ISO 29148 и т. д.): Приобретающая сторона. Получает продукт от поставщика. Поставщик. Сотрудничает с приобретающей стороной. Клиент. Получает продукт, созданный по итогам деятельности. Разработчик. Осуществляет разработку в течение жизненного цикла. Пользователь. Получает пользу от использования системы. Производитель. Отвечает за производство, бюджет, ресурсы, удовлетворение клиента и выполнение работ. Сопровождающая сторона. Выполняет поддержку системы либо оказывает сопровождение. Ликвидатор. Ликвидирует систему и сопряжённые службы. Инспектор. Проверяет систему до запуска на соответствие требованиям. Регулятор. Проверяет соответствие системы требованиям в процессе ее использования. Прочие. Операторы, техподдержка, инструкторы и т. п. Важно понимать, что стейкхолдер – это носитель определённой роли, благодаря которой он и оказывает влияние на компанию или проект. Поэтому важно выбирать заинтересованной стороной не человека или организацию, а исполняемую функцию. Например, акционер Иван Иванович признан стейкхолдером. После продажи акций Петру Петровичу Иван Иванович перестаёт быть заинтересованной стороной. Акционер так и остается стейкхолдером, но выступающий в этой роли человек меняется. Это не просто. Учесть мнения разных сторон, в том числе, не высказанные явно, примирить диаметрально противоположные интересы, не забыв о целях, собственно, проекта – высший пилотаж. Причем часто эти люди в проекте и вне его занимают гораздо более высокое положение и обладают большим влиянием, чем менеджер. Помогают анализе стейкхолдеров различные инструменты анализа. 2.Ключевые потребности интересы стейкхолдеровИнтересы (concerns в смысле "озабоченность" или interest в смысле "коммерческого интереса") стейкхолдеров могут проявляться в виде потребностей, целей, требований, ожиданий или ограничений (в том числе предполагаемых). 3 Интересы – это предметы постоянного внимания стейкхолдеров. Понимание интересов крайне важно. При общении со стейкхолдером важно в целом отвечать на его интерес. С вами будут разговаривать те люди, с которыми вам раньше поговорить не удавалось: просто вы не отвечали их интересам буквально, и им было не интересно с вами общаться. Приобретающая сторона, а также возможности пользователей могут накладывать некоторые ограничения на систему/проект, которые должны быть учтены в требованиях стейкхолдеров наряду с потребностями и пожеланиями. В ряде случаев истинные цели коммерческих проектов могут скрываться Заказчиком. Встречается, например, в консалтинговых проектах. В общем случае анализ стейкхолдеров и его результаты имеют три уровня "доступа": открытый - для представления в открытом доступе вне компании; внутрикорпоративный - "для служебного пользования" внутри компании; межличностный - сделан лично для себя или очень узкой группы людей. Если проект внутренний, то 1-й уровень отпадает. Если процессы управления стейкхолдерами проекта на 1-м и 2-м уровнях могут быть формализованы, то 3-й уровень a priori плохо формализуем. Интересы и мотивы стейкхолдеров на третьем уровне, как правило, скрыты, получаемая информация проходит через "линзы восприятия" информируемого и информатора. Поэтому все выводы, которые будут сделаны вами при анализе стейкхолдерского окружения проекта на межличностном уровне, должны представлять, по-хорошему, вашу персональную служебную тайну. Цели стейкхолдеров не всегда совпадают с целью организации, владельцев, проекта и т.п. В очень общем случае целями, нуждами и интересами могут быть: увеличение дохода организации (для Владельца Бизнеса = увеличение личного дохода): привлечение новых Клиентов сокращение потерь потенциальных Клиентов увеличение количества Продуктов/Услуг улучшение качества Продуктов/Услуг сокращение издержек организации (для Владельца Бизнеса = увеличение личного дохода): оптимизация бизнес-процессов производства Продуктов оптимизация бизнес-процессов по продаже Продуктов оптимизация бизнес-процессов предоставления Услуг улучшение качества жизни себя лично либо группы людей (от семьи и друзей до города, страны и всего человечества) при помощи увеличения/сохранения дохода посредством (а)исполнения своей функциональной роли (Владелец Продукта, Менеджер проекта, Инженер по требованиям, Аналитик, Разработчик, Тестировщик, Администратор, Техподдержка, Аудитор, ...) и получение заработной платы (б)добросовестной сверхработы в надежде, что она будет замечена, оценена и вознаграждена (в)карьерного роста (даст рост оклада/премии/влияния...) (г)воровства/коррупции (д) саботажа, шпионажа (доход увеличивается за счёт оплаты этих действий конкурентами) (е)за счёт повышения уровня своих умений, "прокачка" навыков посредством (ж)внутреннего обучения на предприятии либо оплаты предприятием внешнего обучения (з)успешного решения имеющихся проблем и поставленных задач (и)за счёт реализации личных идеологических, политических и социокультурных взглядов в виде (к)улучшения качества конкретных Продуктов/Услуг (л)ликвидации либо дискредитация организации перед обществом посредством саботажа (м)шпионажа (н)изменения стратегии и возможностей организации изнутри в результате карьерного роста и занятия определённых позиций в организации. 3.Современные подходы к финансовым и управленческим аспектам ориентации менеджмента компании на учет интересов всех заинтересованных сторон (стейкхолдеров)О возможности управления заинтересованными сторонами задумались ещё во второй половине XX века. Сложившаяся на тот момент теория гласила, что любая компания является не только инструментом получения прибыли. Это ещё и часть среды, внутри которой она существует, и система, воздействующая на окружение и испытывающая на себе его влияние. В 70-х годах американский учёный и один из основателей системного анализа Р.Акофф несколько модифицировал эту концепцию. Акофф полагал, что многие проблемы социума возможно решить при грамотном взаимодействии заинтересованных лиц в системе. 4. Классический вариант «теории стейкхолдеров» стал известен в 80-х годах с подачи профессора делового администрирования Р.Э. Фримана, который изложил своё видение в книге «Стратегический менеджмент: концепция заинтересованных сторон». Именно Фриман ввёл понятие «стейкхолдер» и предложил модель применения теории. Идея «теории управления стейкхолдерами» основана на том, что организация или проект вместе со своим внешним и внутренним окружением образует сочетание заинтересованных сторон. Менеджеры компании должны максимально учитывать интересы этих сторон и удовлетворять их требования. Согласно концепции Фримана, процесс управления стейкхолдерами состоит из шести этапов: Установление заинтересованных сторон и деление их на группы. Анализ и формулирование ключевых потребностей всех заинтересованных сторон. Выяснение интересов и степени влияния каждого отдельного лица. Составление плана действий по управлению стейкхолдерами. Внедрение и реализация мероприятий. Анализ итогов управления и цикличное повторение процесса. Грамотное управление стейкхолдерами помогает успешно реализовать проект, способствует росту и развитию бизнеса в перспективе. Рассмотрим основные инструменты, которые помогут составить оптимальный план управления стейкхолдерами. 1.Анализ заинтересованных сторон Любой анализ стейкхолдеров начинают с поиска заинтересованных сторон. Здесь важно изучить все процессы проекта или компании, чтобы установить всех задействованных лиц. Далее можно провести мозговой штурм, чтобы перечислить субъектов, способных хоть как-то повлиять на результаты деятельности. 5 . В процессе поиска помогут такие вопросы: Кто сильнее других заинтересован в достижении поставленных целей? В чём состоят интересы заинтересованного лица? Действия каких лиц способны помешать достижению целей? В процессе анализа стейкхолдеров необходимо внимательно изучить как ближнее, так и дальнее окружение компании. 2.Таблица интересов стейкхолдеров После установления заинтересованных сторон необходимо подробно описать каждую из них. Для этого можно использовать таблицу, в которой прописаны значимые для анализа критерии. Перечень критериев определяют индивидуально для конкретного проекта. Тщательная проработка таблицы интересов позволит детально изучить стейкхолдеров и составить индивидуальную стратегию взаимодействия с каждым из них. Эта стратегия поможет оперативно выявлять и решать проблемы, предупреждать нежелательные ситуации, мониторить взаимодействие, корректировать стратегию вовлечения. 3.Карта заинтересованных сторон (см. рис.1)  Рисунок 1- Карта заинтересованных сторон Карта стейкхолдеров – инструмент, который помогает определить, каким образом лидер компании/проекта может влиять на заинтересованные стороны. В процессе составления карты визуализируют близость заинтересованных сторон к лидеру. В частности, на карте выделяют три области: 1.Область полномочий/ответственности. Здесь размещают лиц, которые непосредственно подчиняются лидеру и действуют согласно его решению/приказу. Сотрудники, команда. 2.Область прямого влияния. Сюда помещают тех, кто не подчиняется лидеру, но может взаимодействовать с ним по принципу взаимовыгодного обмена. Это могут быть члены команды, поставщики, подрядчики, клиенты. 3.Область опосредованного влияния. В этой части находятся лица, на которых лидер не может влиять напрямую. Например, спонсоры, госорганы, конкуренты, топ-менеджмент компании. Выявленных стейкхолдеров размещают в релевантные круги. Чтобы не запутаться в прочтении карты, соединяйте заинтересованных лиц с лидером разными линиями: одинарными для области опосредованного влияния, двойными для области прямого влияния и тройными для области полномочий. Первоначальный вариант карты может включать слишком большое количество заинтересованных сторон. Поэтому с помощью экспертной оценки определяют параметры важности стейкхолдеров и исключают тех, кто не оказывает значимого воздействия. Важность оценивают по двум шкалам в формате п.1/п.2 (a/b):  Рисунок 2 - Вариант визуализации, который считается классической картой стейкхолдеров В итоге получаем такой вариант визуализации, который считается классической картой стейкхолдеров (см. рис.2). Степень поддержки/противодействия. Оценивают от -5 до +5 (с шагом в 1 или меньше), где -5 – наиболее активное противодействие, +5 – максимальная поддержка. Степень влияния. Оценивают от 0 до 5. При этом стороны с нулевым значением не стоит отсекать автоматически, поскольку минимум влияния может сигнализировать о рисках для проекта. Например, компания долгое время не имела серьёзных конкурентов на рынке и по этой причине не уделяла должного внимания своей конкурентоспособности. В итоге, когда появился сильный конкурент, компания оказалась не готова ему противостоять и понесла немалые убытки. ЗаключениеПроведенная работа позволяет сделать следующие выводы. Стейкхолдеры – это те, кто активно вовлечен в проект или бизнес, те, на чьи интересы может повлиять успех или неуспех проекта, а также те, кто в силу своей должности или полномочий может сам повлиять на проект. В бизнес-терминологии под стейкхолдером понимают любого субъекта, который как-то заинтересован в деятельности компании. К стейкхолдерам относят лиц, которые: активно вовлечены в проект – руководитель, сотрудники, инвесторы, подрядчики, партнёры; будут пользоваться результатами проекта (на чьи интересы влияет проект) – клиенты, покупатели, бизнес-партнёры, руководители подразделений; не вовлечены в проект, но способны на него воздействовать – учредители, акционеры, регулирующие государственные структуры, СМИ. Обычно понятие заинтересованной стороны используют, когда речь идёт об интересах компании либо выполнении проекта. В теории организации стейкхолдеры составляют окружение компании, которое в разной степени воздействует на бизнес. В управлении проектами стейкхолдерами считают стороны, взаимодействие с которыми обязательно для его успешного выполнения. Интересы (concerns в смысле "озабоченность" или interest в смысле "коммерческого интереса") стейкхолдеров могут проявляться в виде потребностей, целей, требований, ожиданий или ограничений (в том числе предполагаемых). Интересы – это предметы постоянного внимания стейкхолдеров. Понимание интересов крайне важно. При общении со стейкхолдером важно в целом отвечать на его интерес. С вами будут разговаривать те люди, с которыми вам раньше поговорить не удавалось: просто вы не отвечали их интересам буквально, и им было не интересно с вами общаться. Приобретающая сторона, а также возможности пользователей могут накладывать некоторые ограничения на систему/проект, которые должны быть учтены в требованиях стейкхолдеров наряду с потребностями и пожеланиями. Цели стейкхолдеров не всегда совпадают с целью организации, владельцев, проекта и т.п. Идея «теории управления стейкхолдерами» основана на том, что организация или проект вместе со своим внешним и внутренним окружением образует сочетание заинтересованных сторон. Менеджеры компании должны максимально учитывать интересы этих сторон и удовлетворять их требования. Согласно концепции Фримана, процесс управления стейкхолдерами состоит из шести этапов: Установление заинтересованных сторон и деление их на группы . Анализ и формулирование ключевых потребностей всех заинтересованных сторон. Выяснение интересов и степени влияния каждого отдельного лица. Составление плана действий по управлению стейкхолдерами. Внедрение и реализация мероприятий. Анализ итогов управления и цикличное повторение процесса. Грамотное управление стейкхолдерами помогает успешно реализовать проект, способствует росту и развитию бизнеса в перспективе. Библиографический список1.Анискин Ю. П., Дытененко П. Н., Сухманов А. А. Корпоративное управление деловой активностью в неравновесных условиях. – М.: Омега-Л. 2021. 304 с. 2.Архангельский Г. А. Корпоративный менеджмент. Энциклопедия решений. – М.: Альпина Паблишер. 2019. 212 с. 3.Бараненко С. П., Дудин М. Н., Лясников Н. В. Корпоративный менеджмент. – М.: Центрполиграф. 2019. 320 с. 4.Вилкокс М., Риддерстрале Й. Корпорация. Перезагрузка. Как лидеры управляют изменениями. – М.: John Wiley and Sons, Ltd. 2082. 280 с. 5.Демин Д. Корпоративная культура. 10 самых распространенных заблуждений. – М.: Альпина Паблишер. 2020. 154 с. 6.Жданов Д. А., Данилов И. Н. Организационная эволюция корпораций. – М.: Дело АНХ. 2018. 272 с. 7.Исаев Д. В. Корпоративное управление и стратегический менеджмент. Информационный аспект. – М.: Высшая Школа Экономики (Государственный Университет). 2020. 220 с. 8.Ксенофонтова Х. З. Корпоративный менеджмент. Учебник. – М.: КноРус. 2020. 314 с. 9.Кузьмина Н. М. Менеджмент персонала корпорации. – М.: Инфра-М. 2018. 248 с. 10.Ларионов И. К. Синергия социального и корпоративного управления. – М.: Дашков и Ко. 2020. 470 с. 11.Ларионов И. К., Ларионова И. И. Корпоративный механизм хозяйствования. Синергия взаимодействия денежно-ценовых и организационно-управленческих составляющих. – М.: Дашков и Ко. 2020. 306 с. 12.Паблишер А. Как управлять корпоративным племенем: Прикладная антропология для топ-менеджера. – М.: Альпина Паблишер. 2020. 408 с. 13.Приходько Д. И. Организационные структуры успешных корпораций. – М.: Инфотропик Медиа. 2017. 266 с. 14.Таппин С., Кэйв Э. Уроки лидерства от топ-менеджеров крупных корпораций. – М.: Попурри. 2018. 368 с. 1 Ларионов И. К. Синергия социального и корпоративного управления. — М.: Дашков и Ко. 2020. – С.19. 2 Бараненко С. П., Дудин М. Н., Лясников Н. В. Корпоративный менеджмент. — М.: Центрполиграф. 2019. – С.108. 3 Исаев Д. В. Корпоративное управление и стратегический менеджмент. Информационный аспект. — М.: Высшая Школа Экономики (Государственный Университет). 2020. – С.65. 4 Жданов Д. А., Данилов И. Н. Организационная эволюция корпораций. — М.: Дело АНХ. 2018. –С.79. 5 Исаев Д. В. Корпоративное управление и стратегический менеджмент. Информационный аспект. — М.: Высшая Школа Экономики (Государственный Университет). 2020. – С.97.. |