Мустафин. Основы экономики и организации нефтегазового производства

Скачать 91.38 Kb. Скачать 91.38 Kb.

|

|

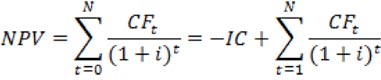

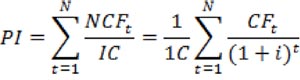

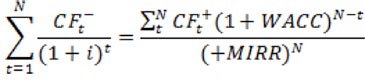

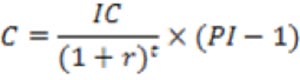

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ ФГБОУ ВО «УДМУРТСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ» ИНСТИТУТ НЕФТИ И ГАЗА им. М.С. ГУЦЕРИЕВА кафедра «разработка и эксплуатация нефтяных и газовых месторождений» направление 21.03.01 – НЕфтегазовое дело ПРОФИЛЬ «эКСПЛУАТАЦИЯ И ОБСЛУЖИВАНИЕ ОБЪЕКТОВ ДОБЫЧИ НЕФТИ» (Филиал ФГБОУ ВО «УдГУ» в г. Воткинск) Контрольная работа По дисциплине: «Основы экономики и организации нефтегазового производства» Работу выполнил Студент группы Зу-Вт-210301-33(к) А.И.Мустафин Проверил Преподаватель И.А.Чиркова Воткинск 2021 Вариант 5. 1. Понятие предприятия, правовой статус, организационная структура. Под предприятием понимается отдельный хозяйствующий субъект, производящий ту или иную продукцию, либо оказывающий разного рода услуги, либо выполняющий определенные виды работ для извлечения выгоды и удовлетворения потребностей общества. Предприятие представляет собой обособленную экономическую структуру. Оно самостоятельно решает, что производить, продавать или покупать, в каком количестве и каким способом, и самостоятельно распределяет ресурсы и производственные продукты. Неотъемлемые черты любого предприятия – это наличие собственного названия, марки, печати со своим наименованием, бухгалтерской отчетности и баланса, расчетного счета. В качестве самостоятельного субъекта экономики предприятие выполняет определенные функции. Экономическая функция маркетинговые исследования рынка различных товаров и услуг для того, чтобы наиболее выгодно реализовывать производимую продукцию; хозяйственные взаимоотношения с другими рыночными субъектами; создание рабочих мест; распределение прибыли; уплата налогов. Экономическая сущность предприятияСоздание и производственно-хозяйственная деятельность предприятия обусловлены стремлением его собственника получить максимально возможную прибыль.Достижение этой цели возможно путем продажи обществу производимой предприятием продукции, либо за счет оказания потребителю услуг, либо благодаря выполняемым работам. В результате должны удовлетворяться экономические и социальные запросы собственника средств производства и трудового коллектива. В этом процессе и заключена экономическая сущность предприятия. Любое предприятие представляет собой сложную систему производственно-экономических отношений, и отношений собственности, которые складываются внутри него, и отношений с другими хозяйствующими субъектами касательно таких вопросов, как производство, обмен, распределение и потребление разнообразных объектов собственности. Правовой статус — установленное нормами права положение его субъектов, совокупность их прав и обязанностей. В правовой статус входят: правосубъектность; установленные законом права и обязанности; гарантии установленных прав; ответственность субъекта за неисполнение обязанностей. Обычно явление правового статуса исследуется в отраслевых юридических науках. Выделяют конституционно-правовой статус, гражданско-правовой статус, административно-правовой статус и т. д. Любое предприятие или организация обладают организационной структурой, разработанной на этапе их создания и откорректированной в процессе практической деятельности. Организационная структура компании или предприятия отражает взаимоотношения между руководящим составом и рабочим персоналом, дает четкое представление, кто на предприятии отвечает за принятие управленческих решений. Всякая организационная структура может быть представлена в виде схемы, отдельными блоками которой будут выступать директор или руководитель предприятия, его структурные подразделения, отдельные управленческие единицы и связи между ними. Понимание организационной структуры предприятия позволит мгновенно диагностировать проблемы взаимодействия управляющих субъектов и управляемых объектов предприятия, увидеть, как устроены производственные процессы, оценить их сильные и слабые стороны. Чем яснее структура, тем проще преодолевать разногласия и обеспечивать движение всех членов трудового коллектива к достижению единой цели. Организационная структура предприятия — это система взаимоотношений структурных подразделений предприятия в процессе производства. Элементами такой системы выступают: отношения управления; внутренние нормы и правила; личная ответственность каждого подразделения за выполнение той или иной работы; распределение полномочий персонала и руководителей Правильно выстроенная, отлаженная и продуманная структура организации предприятия гарантирует стабильное и динамичное развитие бизнеса и полноценное функционирование учреждения в целом. Организационная структура формируется под влиянием множества факторов: правовой формы предприятия; видов деятельности; масштабов предприятия и объемов выпускаемой продукции; используемых стратегий и технологий; способов реализации товаров и услуг; размеров капитала, имеющихся ресурсов и проч. Для создания качественной структуры предприятия требуется ее постоянный анализ и своевременное внесение корректировок на основе полученных в результате анализа данных. Общая структура предприятия включает в себя: - производство, - обслуживающие подразделения, - руководство структуры. 2. Методы оценки эффективности инвестиционных проектов Существующие методы, применение которых возможно в ходе оценки ИП Оценка инвестиционного проекта с точки зрения величины его эффективности оказывает непосредственное влияние на финансовое состояние организации и её развитие. Цели, для достижения которых проводится оценка инвестиционной привлекательности ИП, могут меняться, в зависимости от того, кто выступает инвестором, государство или частный бизнес. Иногда они различаются принципиально. Процесс инвестирования во что-либо делится на три этапа: Принятие решения (выбор направления инвестирования и его целей); Непосредственное вложение средств; Этап окупаемости для инвестора и обеспечение ему плановой (расчётной) доходности. При правильном вложении средств все понесённые расходы окупаются, достигается ожидаемая прибыль, и выполняются обозначенные цели. В специальной литературе рассматривается множество методик, рекомендуемых для оценки имеющегося инвестиционного проекта. Наиболее действенными и востребованными считаются три блока: Статические методы; Динамические методы; Альтернативные варианты. У каждого из них имеются собственные плюсы и минусы. Статический метод Отличительные особенности – наглядность выполняемых расчётов и их простота. Следует отметить, что в данном случае выбор базы для сравнения времени окупаемости, являющегося нормативным показателем, является сугубо субъективным. Статика не рассматривает доходность оцениваемого проекта за пределами временного периода, определённого сроками окупаемости. Это не позволяет применять подобные методы для сравнения нескольких проектов, имеющих одинаковые сроки окупаемости, при различных сроках выполнения. Рассматриваемый метод нельзя использовать в целях оценки инвестиционного проекта, являющегося инновационным, и связанного с выпуском новых образцов продукции. Динамические методы (иное наименование, дисконтированные) Основой данных методов является использование концепции переменной стоимости денег, которая меняется во времени. Классическими вариантам принято считать: Чистую приведённую стоимость инвестиций (международная аббревиатура NPV). Альтернативное наименование, текущая приведенная стоимость. Вычисляется по формуле  Индекс рентабельности осуществлённых инвестиций (международная аббревиатура PI). Определяется по формуле  Внутренняя норма (ВНР) рентабельности выполненных инвестиций. Альтернативное наименование, доходность. Рассчитывается по формуле  Модифицированная ВНР (международная аббревиатура MIRR)  Используемые обозначения: CFt – платёж, наступающий через определённый срок, равный t лет (при t=1…N) и внесённой начальной инвестиции, величина которой равна IC= -CF0; NCF – денежные потоки, являющиеся чистыми (альтернативное наименование, дисконтированные); WACC – так обозначается средневзвешенная стоимость привлечённого капитала; I – инвестиции; N – продолжительность проекта по времени; i – ставка, по которой осуществляется дисконтирование. В реальности имеются определённые сложности в тех методах, которые используются для определения величины, принимаемой за норму дохода при оценке рассматриваемого инвестиционного проекта. Это обусловлено высокой сложностью расчётов, преимущественно технического характера. Недостаточно проработан вопрос, касающийся корректности применения дисконтированного дохода, при осуществлении оценки эффективности рассматриваемого проекта. В случаях, когда показатель является положительным, независимо от его абсолютной величины, проект оценивается как эффективный. Альтернативные методы Наиболее востребованы три из них: Скорректированной приведённой стоимости. Суть метода. Имеющийся денежный поток разделяется на ряд составляющих с последующей отдельной проработкой каждой. Метод учитывает (в случае наличия) субсидии и льготы, предоставляемые муниципалитетами или государством, а также суммы, затраченные на страхование от наступления вероятных рисков. Оценку эффективности инвестиционного проекта по данному варианту весьма удобно проводить для ИП, имеющих разные источники поступления денег и формы налогообложения, отличающиеся от стандартных. Минусы. Метод требует выполнения значительных объёмов предварительной работы. Это объясняется потребностью в значительных объёмах информации, предоставляемой дополнительно. Расчёт производится следующим образом: NPV+PV (расшифровку аббревиатур смотри выше). Реальных опционов. Оценка экономической эффективности указанным методом относится к числу наиболее гибких вариантов оценки. В оценку заложена возможность приобретения или создания активов за определённое (фиксированное) время. Достоинства. Вариант позволяет оценить фактическую ценность проекта (комплексную), выполнив расчёт по формуле  Обозначения: IC – величина инвестированного в проект капитала; r – дисконтная ставка; PL – планируемая величина индекса прибыльности (альтернативное наименование, ожидаемая); t – срок, на который рассчитан рассматриваемый опцион. Добавленной стоимости. В основу метода положен следующий тезис: доходность совершаемых инвестиций обязательно должна быть больше величины стоимости привлечённого капитала (рассматривается средневзвешенный показатель). Достоинство данного метода в следующем - его применение обеспечивает возможность определения (при наличии) фактов недостаточно эффективного использования финансовых средств, привлечённых в проект в качестве инвестиций. Минус метода - невозможность учёта прогнозируемых данных по каждому из имеющихся денежных потоков. Это может привести к появлению определённой некорректности расчётов отдельных показателей в тех случаях, когда проект имеет сложные и многоканальные денежные потоки, учитывающие фактор времени и изменение стоимости денег онлайн. Цифровая величина, характеризующая данный метод, получается посредством разности между двумя величинами стоимости: проданной выпущенной продукции и сырья, использованного для её выпуска. Все рассмотренные методы характеризуются плюсами и минусами применения. Ни один из них не гарантирует того, что принимаемые решения будутверными. Обусловлено это тем, что любой ИП рассчитан на «завтрашний» день, а решение требуется принимать сегодня. Именно этим и обусловлено, что любой ИП - это риски и неопределённость. Задача 1 Основные фонды предприятий нефтяной и газовой отрасли. На основании исходных данных представленных в таблице определите: 1. Среднегодовую стоимость основных производственных фондов и стоимость на конец года; 2. Показатели эффективности использования основных фондов предприятия; 3. Показатели движения основных производственных фондов. Методические указания к решению задачи: Для определения среднегодовой стоимости основных производственных фондов при упрощенном способе необходимо использовать следующую формулу: Баланс основных фондов по полной стоимости составляется следующим образом: СОФначало – стоимость основных фондов на начало периода, тыс. руб.; СОФконец – стоимость основных фондов на конец периода, тыс. руб. СОФконец = СОФначало+СОФввведено-СОФвыбыло = 3800+300-70=4030 тыс.руб. СОФвведено– стоимость основных фондов на начало периода, тыс. руб.; СОФвыбыло – стоимость основных фондов на конец периода, тыс. руб. СОФ = (СОФначало + СОФконец)/2; (3800+4030)/2=3915 тыс.руб где СОФ – среднегодовая стоимость основных фондов, тыс. руб.; Показателями, характеризующими эффективность использования основных фондов являются: Фондоотдача - показатель выпуска продукции на 1 руб. стоимости основных фондов, определяется как отношение объема выпуска продукции к среднегодовой стоимости основных производственных фондов за сопоставимый период времени (месяц, год). ФО =ВП /CОФ 4000/3915=1,02 руб./руб. где ФО – фондоотдача (руб./руб.); ВП – выпуск продукции, тыс. руб. Фондоемкость - величина, обратная фондоотдаче, показывает долю к среднегодовой стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции. ФЕ=1/ФО или ФЕ=СОФ/ВП; ФЕ=1/1,02=0,98 руб./руб. где ФЕ – фондоемкость (руб./руб.); Фондовооруженность - определяется как отношение среднегодовой стоимости основных фондов к среднегодовой численности производственного персонала предприятия ФВ=СОФ/Ч=3915/134=29,2руб./чел. где ФВ – фондовооруженность (руб./чел.) Ч – среднесписочная численность производственного персонала, чел. Фондорентабельность - отражает прибыльность основных средств предприятия, и характеризует долю балансовой прибыли к среднегодовой стоимости внеоборотных активов. ФР=П/СОФ=800/3915=0,204 руб./руб. где ФР – фондорентабельность (руб./руб.); П – прибыль предприятия, руб. К показателям движения основных фондов относят: Коэффициент поступления (ввода) основных фондов - отражает долю поступивших основных средств в составе всех основных фондов на конец периода. Кпоступления=СОФвведено/СОФконец=300/4030=0,07 где Кпоступления – коэффициент поступления. Коэффициент выбытия основных фондов - показывает, какая доля основных средств по балансу на начало отчетного периода, выбыла за отчетный период из-за ветхости и износа. Квыбытия=СОФвыбыло/СОФначало=70/3800=0,018 где Квыбытия – коэффициент выбытия. Задача 2 «Трудовые ресурсы на предприятиях нефтяной и газовой отрасли» На основании исходных данных таблицы определите: 1) Коэффициент приема, выбытия и текучести; 2) Производительность труда. Состояние и движение персонала на предприятии характеризуется следующими коэффициентами: 1.Коэффициент выбытия кадров Квк: Квк=Чвыб/Чсп=5/400=0,012 где Чвыб – численность выбывших за период работников; Чсп – среднесписочная численность работников за период. 2.Коэффициент приема кадров Кпк: Кпк=Чпр/Чсп=15/400=0,037 где Чпр – численность принятых за период работников; Чсп – среднесписочная численность работников за период. 3.Коэффициент текучести кадров Ктк: Ктк=Чув/Чсп=5/400=0,012 где Чув – численность уволенных за период работников за прогулы, по собственному желанию, за нарушения трудовой дисциплины. Производительность труда или эффективность затрат труда в материальном производстве, определяется количеством продукции, производимой в единицу рабочего времени, или затратами труда на единицу продукции. Уровень производительности характеризуется двумя показателями: - выработкой продукции; - трудоемкостью изготовления продукции Основным показателем, применяемым для измерения производительности труда, является выработка продукции на одного работника в единицу рабочего времени. Трудоемкость продукции представляет собой затраты рабочего времени на производство единицы продукции. Производительность труда на предприятиях нефтегазовой отрасли оценивается в натуральных, стоимостных и трудовых показателях Натуральный показатель производительности труда используется на предприятиях, выпускающих однородную продукцию. Производительность труда по нефтегазодобывающему предприятию определяется по формуле: ПТ= Qн/Чсп=16000/400=40 т./чел. где Qн – суммарная добыча нефти, газа, конденсата за период, т (условно 1 000 м3 газа равна 1 т); Чсп – среднесписочное число работников предприятия за период. 40 чел. Задача 3 «Формирование себестоимости продукции предприятий нефтяной и газовой отрасли» Определите себестоимость 1 тонны нефти. Материальные затраты, тыс.руб. 907800 Заработная плата, тыс.руб 46656 Отчисления на соц. нужды, тыс.руб 13997 Амортизационные отчисления, тыс.руб 150000 Прочие затраты, тыс.руб. 380363 Добыча нефти, т. 73000 Себестоимость всей продукции определяют по формуле: Сп = МЗ + ЗП + ЗСН + АО +ПЗ Сп=907800+46656+13997+150000+380363=1498816 тыс.руб. где Сп – полная себестоимость МЗ – материальные затраты, руб. ЗП - затраты на заработную плату рабочих, руб. ЗСН – отчисления на социальные нужды, руб. АО - амортизационные отчисления, руб. ПЗ,- прочие затраты, руб. Затраты на 1 рубль продукции (себестоимость единицы продукции). С1ед=Сп/Qн=1498816/73000=20,5 тыс.руб./т где Qн – суммарная добыча нефти, газа, конденсата за период, т (условно 1 000 м3 газа равна 1 т). Задача 4 «Прибыль и рентабельность на предприятиях нефтяной и газовой отрасли». Определите чистую прибыль и уровень рентабельности продаж и производства продукции предприятия Ставка налога на прибыль – 20%. Существуют следующие виды прибыли предприятия 1) Прибыль (убыток) до налогообложения (балансовая прибыль) – это прибыль от продаж продукции с учетом результата по операционным и внереализационным операциям БП = ВР-СС-НДС+Двд-Рвд+Ппроф=2200-1450-290+115-125+15=465 тыс.руб. где БП – балансовая прибыль, руб.; Сод – сальдо по операционной деятельности, руб.; Сво – сальдо по внереализационным операциям, руб.; 2) Чистая прибыль (убыток) – это разница между балансовой прибылью и обязательными платежами из прибыли (налогами, относимыми на финансовые результаты и налогом на прибыль предприятия). Часть прибыли, которая остается у предприятия после уплаты всех налогов и обязательств и используется на нужды предприятия ЧП= БП-НП, НП БП *Снп/100 ЧП=465*20/100=93тыс.руб ЧП=465-93=372тыс.руб. где ЧП – чистая прибыль, руб.; СНП – ставка налога на прибыль, руб. 5)Рентабельность продаж - коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Рп ЧП/ВР*100=372/2200*100=16,9; 6)Рентабельность производства продукции - коэффициент, который показывает отношение прибыли к затратам на производство и реализацию (себестоимость) продукции Рпр=ЧП/СС*100=372/1450*100=25,6 Задача 5 «Экономическая оценка эффективности инвестиционных проектов». Определите величину чистого дисконтированного дохода, индекс доходности и срок окупаемости инвестиционного проекта 1.Чистый дисконтированный доход (ЧДД) определяется как превышение интегральных результатов над интегральными затратами приведенных к начальному шагу. Величина ЧДД для постоянной нормы дисконта (Е) определяется по формуле: где Пt — результаты, достигнутые на t-м шаге расчета; 3t - затраты на t-м шаге при условии, что в них не входят капитальные вложения; К - сумма дисконтированных капитальных вложений, то есть 2.Индекс доходности (ИД) представляет собой отношение суммы приведенной чистой прибыли к общей сумме приведенных капитальных вложений  3.Срок окупаемости - минимальный временной интервал от начала осуществления проекта до момента времени, когда интегральный эффект становится неотрицательным. Коэффициент дисконтирования (at) для постоянной нормы дисконта (Е) равен: где t - номер шага расчета (t = 0, 1, 2,..., Т), Т - горизонт расчета. ЧТС =  + + + + = =  + + = 1,3+1,6+1,8=4,7 = 1,3+1,6+1,8=4,7КВч =  + + = =  + + = 2,2+0,7= 2,9 = 2,2+0,7= 2,9ЧДД=ЧТС-КВч= 4,7-2,9 = 1,8 ИД =  = 1,8/2,9*100=60% = 1,8/2,9*100=60%Ток =  =2,9/1,8=1,6 года =2,9/1,8=1,6 года |