курсовик. курсовик для темы 1. Основные фонды предприятия и пути улучшения их использования Воронеж 2010

Скачать 195.6 Kb. Скачать 195.6 Kb.

|

|

2.2 Анализ состава, структуры и показателей качественной характеристики основных фондов ООО «РЕТ» В таблицах 6 и 7 проведен анализ наличия, состава и структуры основных средств. Таблица 6 Наличие, состав и структура основных средств ООО «РЕТ»

Таблица 7 Наличие, состав и структура основного капитала ООО «РЕТ»

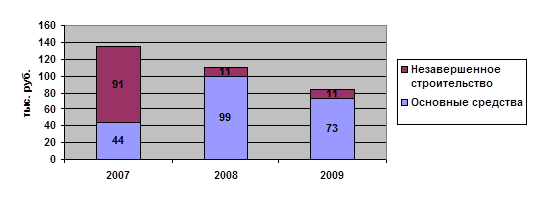

На рисунке 9 представлен график динамики и структуры основного капитала.  Рис. 9. Анализ динамики и структуры основного капитала ООО «РЕТ» По таблицам 6 и 7 можно сделать следующие выводы. Основные средства занимают значительную долю внеоборотных активов – 32,59 % в 2007 году, 90 % в 2008 году и 86,90 % в 2007 году. Среди основных средств наибольшую долю в 2007 году занимали здания – 14,81 %, в 2008 и 2009 году – транспортные средства – 44,55 % и 36,90 %. В 2006 году сумма по зданиям уменьшилась на 2 тыс. руб., а удельный вес увеличился на 1,55 %. В 2009 году – здания уменьшились еще на 2 тыс. руб., а удельный вес увеличился на 2,69 %. Значительно увеличилась сумма транспортных средств в 2008 году – на 37 тыс. руб. А в 2009 она уменьшилась она 18 тыс. руб. и на 7,65 % по удельному весу. Доля инвентаря невелика, в 2007 году она составляла 6,36 %, в 2008 году сумма по инвентарю увеличилась на 2 тыс. руб., а по удельному весу выросла на 2,66 %, в 2009 году сумма по инвентарю уменьшилась на 3 тыс. руб. и на 1,6 % по удельному весу. 3. Система показателей и важнейшие пути улучшения использования основных производственных фондов предприятия В таблице 8 и на рисунках 10 и 11 представлены показатели эффективности использования основных средств. Таблица 8 Показатели эффективности использования основного капитала ООО «РЕТ»

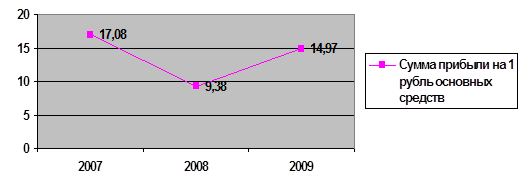

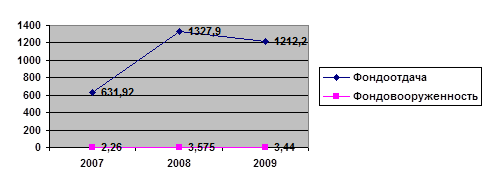

Рис. 10. Динамика суммы прибыли на 1 рубль основных средств в ООО «РЕТ»  Рис. 11. Динамика фондоотдачи и фондовооруженности ООО «РЕТ» По таблице 8 и рисункам 10 и 11 можно сделать следующие выводы. Фондоотдача увеличилась на предприятии в 2008 году и уменьшилась в 2009 году. Это связано с ростом средней стоимости основных средств при незначительной динамике численности работников. Фондовооруженность увеличилась в 2008 году и уменьшилась в 2009 году относительно 2008 года. Сумма прибыли на 1 рубль основных фондов в 2008 году уменьшилась на 7,7 тыс. руб. и увеличилась в 2009 году на 5,59 тыс. руб. Таким образом, в 2009 году имеет место отрицательная динамика по ряду показателей, что говорит о недостаточно высокой эффективности использования основных средств. Для повышения эффективности использования основного капитала рекомендуются мероприятия по управлению основным капиталом. Управление основным капиталом выражает совокупность принципов и методов разработки и выполнения управленческих решений, связанных с формированием и рациональным использованием данного капитала в различных видах деятельности предприятий. Эффективность управления основным капиталом в ООО «РЕТ» необходимо обеспечивать с помощью следующих принципов: 1) взаимосвязь с общей системой управления; 2) комплексный характер принятия и реализации управленческих решений; 3) высокий динамизм управления; 4) вариантный подход к разработке отдельных решений по формированию и использованию основного капитала; 5) направленность на стратегические цели развития предприятия. Первый принцип заключается в том, что достижение эффективности деятельности предприятия связано с рациональным использованием основного капитала (особенно его активной части) по времени и производительности, со снижением объемов незавершенного строительства и неустановленного оборудования. Управление основным капиталом взаимодействует с другими направлениями финансового менеджмента, в том числе с производственным, инвестиционным, инновационным и др. На практике приходится принимать управленческие решения о выборе способов обновления основного капитала (новое строительство, реконструкция, техническое перевооружение и пр.) и источников его финансирования, Второй принцип выражается в том, что управленческие решения в области формирования и использования основного капитала непосредственно воздействуют на конечные финансовые результаты деятельности предприятия (доходы, прибыль, рентабельность, финансовую устойчивость и платежеспособность). Поэтому управление основным капиталом следует рассматривать как комплексную управляющую систему, направленную на достижение конечных целей, определенных учредительными документами или интересами собственника предприятия. Третий принцип состоит в том, что наиболее удачные управленческие решения в сфере инвестирования в основной капитал, принятые и реализованные в предыдущие годы, не всегда могут быть использованы в последующие периоды. При принятии новых решений в сфере реального инвестирования следует учитывать влияние внешних (экзогенных) факторов: изменение деловой ситуации на товарном и финансовом рынках; новации в области налогового, таможенного, валютного, денежно-кредитного и иного макроэкономического регулирования национального хозяйства. Наряду с внешними факторами изменяются и внутренние (эндогенные) условия деятельности предприятия на различных этапах его, жизненного цикла, например при освоении новых видов техники, технологии и продукции. Четвертый принцип заключается в том, что при выборе вариантов реального инвестирования необходимо учитывать определенные критерии, например доходность, окупаемость, безопасность, капиталоемкость и иные параметры оценки и реализации инвестиционных проектов и программ. Эти критерии устанавливает собственник или высший менеджмент предприятия. Пятый принцип предполагает, что любые управленческие решения в сфере формирования и использования основного капитала должны согласовываться с ключевой целью (миссией) деятельности предприятия, т. е. со стратегическими направлениями его развития (например, освоение новых рынков сбыта продукции, расширение ее ассортимента и повышение качества, диверсификация видов деятельности и т. п.). Следовательно, эффективная система управления основным капиталом, которая согласуется с указанными принципами, создает благоприятные условия для производственного и научно-технического развития предприятия (корпорации) на различных этапах его жизненного цикла. К методическому инструментарию, рекомендуемому для обеспечения управления основным капиталом в ООО «РЕТ», относятся: - анализ эффективности использования отдельных элементов и всей совокупности основного капитала; - планирование; - контроль; - способы начисления амортизации по основным средствам; - методы оценки стоимости основного капитала во времени; - оценка степени риска в процессе реального инвестирования (при реализации инвестиционных и инновационных проектов и программ). Планирование является одним из методов, рекомендуемых для управления основным капиталом, который выражает процесс разработки планов и плановых показателей, характеризующих процедуру его формирования, движения и использования. Планирование основного капитала включает в себя три взаимосвязанных процесса: 1) прогнозирование развития производственного потенциала (на период свыше одного года); 2) текущее планирование формирования и использования основного капитала (на период в один год); 3) оперативное планирование обновления отдельных элементов капитала (машин и оборудования) в пределах краткосрочного прогноза (месяц, квартал). Процедуру планирования рекомендуется реализовывать в определенной последовательности. Исходным ее этапом является прогноз важнейших направлений развития производственного потенциала предприятия, т. е. обновление основного капитала за счет крупномасштабных капиталовложений. В процесс разработки стратегии развития производственного потенциала предприятия рекомендуется включить следующие этапы (шаги): - установление общего периода, на который ее разрабатывают; - изучение факторов внешней экономической среды; - определение долгосрочных целей развития производственного потенциала; - формирование системы показателей эффективности использования основного капитала; : - детализация информационных показателей по периодам развития основного капитала (например, приоритет коэффициента обновления над коэффициентом выбытия основных средств); - формирование инвестиционных ресурсов, необходимых для реализации избранной стратегии; - разработка системы организационно-экономических мероприятий по обеспечению реализации стратегии развития производственного потенциала; - оценка разработанной стратегии, которая должна согласовываться с общими направлениями финансовой и инвестиционной политики предприятия и предполагает использование прежде всего собственных финансовых ресурсов на осуществление мероприятий по развитию производственного потенциала. Текущее планирование формирования и использования основного капитала создает базу для разработки и доведения до конкретных исполнителей плановых заданий по всем основным параметрам его эксплуатации (производительности, времени работы, количеству единиц оборудования и др.). | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||