курсовик. курсовик для темы 1. Основные фонды предприятия и пути улучшения их использования Воронеж 2010

Скачать 195.6 Kb. Скачать 195.6 Kb.

|

|

Основные фонды предприятия и пути улучшения их использования Воронеж 2010 Содержание Введение 1. Сущность, состав и структура основных производственных фондов предприятия 1.1 Понятие, сущность, классификация основных фондов 1.2 Износ и амортизация основных фондов 1.3 Показатели оценки эффективности использования основных фондов 2. Технико-экономическая характеристика ООО "РЕТ", структура его основных фондов и динамика ее изменения 2.1 Экономическая характеристика ООО «РЕТ» 2.2 Анализ состава, структуры и показателей качественной характеристики основных фондов ООО «РЕТ» 3. Система показателей и важнейшие пути улучшения использования основных производственных фондов предприятия. Заключение Список литературы Введение Актуальность изучения основных фондов предопределена и тем, что в условиях рыночных отношений на первый план выдвигаются такие вопросы, как технический уровень, качество, надежность продукции, что целиком зависит от качественного состояния основных фондов предприятия и их эффективного использования, потому как улучшение качеств средств труда обеспечивает основную часть роста эффективности всего производственного процесса. Целью данной работы является изучение основных фондов предприятия и нахождение путей улучшения их использования. В рамках поставленной цели в курсовой работе решаются следующие задачи: - сущность, состав и структура основных производственных фондов предприятия; - технико-экономическая характеристика ООО "РЕТ", структура его основных фондов и динамика ее изменения; - система показателей и важнейшие пути улучшения использования основных производственных фондов предприятия. Объектом исследования данной курсовой работы является общество с ограниченной ответственностью «РЕТ», которое располагается по адресу г. Воронеж, ул. Никитинская, д. 42. Основными видами деятельности предприятия является розничная и оптовая торговля, установка и обслуживание компьютерной техники, комплексная автоматизация бизнеса, автоматизация управленческого, бухгалтерского и оперативного учета с помощью 1С, сервисное обслуживание, модернизация и ремонт техники, внедрение ИТ-решений, поставка офисной мебели, климатической, офисной и аудио-видео техники. Предметом исследования данной работы являются основные экономико-управленческие отношения по управлению производственными фондами предприятия и поиск путей улучшения их использования. Исследование выбранной темы – «Основные фонды предприятия и пути улучшения их использования» осуществлялось при помощи следующих методов: - системный метод - анализ экономической системы предприятия, как единого целого и выявление в ней роли и места основных фондов; - структурно-функциональный метод - определение роли основных фондов в деятельности предприятия и их значение; - аналитический метод – проведение анализа состояния основных фондов предприятия (формирование, наличие и использование); Теоретической основой представленной курсовой работы выступили научные работы и труды российских авторов, посвященных изучению основных фондов, их оценке, анализу состояния фондов на предприятиях в современных условиях. Это такие авторы как Горфинкель В.Я, Борисов Е.Ф., Булатов А.С., Войтов А.Г., Николаева И.П., Казаков А.П., Минаева Н.В., Савицкая Г.В., Волков О.И., Яркина Т. В., Купряков Е.М., Гиляровская Л.Т. и др. Законодательной основой данной работы выступают – Налоговый кодекс Российской Федерации, Положение по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01), постановление Правительства Российской Федерации «О классификации основных средств, включаемых в амортизационные группы», Положение по ведению бухгалтерского учета и отчетности в Российской Федерации и другие нормативные правовые акты, регулирующие отношения, возникающие на предприятиях в процессе эксплуатации основных фондов. Официальной базой для проведения анализа состояния основных фондов на внутрифирменном уровне стали официальные финансовые, экономико-правовые и бухгалтерские документы общества с ограниченной ответственностью «РЕТ» за период с 01 января 2007 года по 31 декабря 2009 года. Курсовая работа состоит из введения, основной части и заключения и списка использованной литературы. Во введении раскрыта актуальность темы исследования, определены цель и задачи исследования, дана характеристика объекта исследования, раскрыты предмет и методы исследования, проанализирована степень разработанности проблемы, дана краткая характеристика работы. Основная часть работы состоит из трех глав: - первая глава посвящена теоретическому исследованию сущности, состава и структуры основных производственных фондов предприятия и их роли в деятельности предприятия; - вторая практическая глава работы посвященных анализу состояния основных фондов ООО «РЕТ»; - третий раздел курсовой работы содержит рекомендации по улучшению использования основных производственных фондов предприятия. В заключении сделаны выводы по курсовой работе и приведены рекомендации по совершенствованию основных производственных фондов предприятия. 1. Сущность, состав и структура основных производственных фондов предприятия 1.1 Понятие, сущность, классификация основных фондов В условиях становления рыночных отношений предприятия становятся собственниками определенного обособленного имущества. Поэтому важное значение приобретает оценка имущества предприятия. Имущество предприятия составляют: основные средства и прочие внеоборотные активы, оборотные средства, финансовые активы. К внеоборотным активам предприятия относятся основные средства, нематериальные активы, вложения средств в незавершенное капитальное строительство, долгосрочные финансовые вложения в ценные бумаги, долгосрочные финансовые вложения в уставный капитал других предприятий, иные внеоборотные активы.   Рис. 1. Структура внеоборотных активов предприятия [17, 21] Наиболее значимой частью внеоборотных активов являются основные средства, числящиеся на балансе предприятия и находящиеся в эксплуатации, в запасе, на консервации, а также сданные в аренду другим предприятиям. Основные средства — это денежная оценка основных фондов предприятия как материальных ценностей [14]. Основные фонды представляют специфическую экономическую категорию, связанную с формированием материальных фондов общества и их использованием в различных отраслях народного хозяйства для производства валового внутреннего продукта и удовлетворения культурно-бытовых потребностей населения [14]. Успешное функционирование производственного предпринимательства во многом определяется эффективностью использования всех факторов производства и в первую очередь основных фондов. Материальную базу современного предприятия образуют средства производства, которые подразделяются на средства труда и предметы труда. Средства труда предприятия получили название основных фондов [4]. Основные фонды (в стоимостной оценке основные средства, основной капитал) — это материально-вещественные ценности, используемые в качестве средств труда, которые действуют в неизменной натуральной форме в течение длительного периода времени и утрачивают свою стоимость по частям. В практике учета и статистике к основным фондам относятся средства труда со сроком службы не менее одного года [3, 130]. Здесь следует отметить, что сроком полезного использования является период, в течение которого использование объекта основных фондов приносит (или будет приносить) экономические выгоды (доход) предприятию. Основные фонды предприятия в стоимостном выражении представляют собой основные средства, учитываемые в системе бухгалтерской отчетности предприятия. Они являются активным элементом производства предприятия и при правильном их использовании не только обеспечивают создание продукции (работ, услуг), но и способствуют улучшению условий труда работников. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда и придают труду творческий характер. В условиях рыночной экономики основные фонды являются главным рычагом, обеспечивающим экономический рост производственных предприятий страны за счет факторов интенсификации производства [5, 25]. Сущность основных фондов предприятия на современном этапе проявляется в наличии у этих фондов следующих характеристик: - они вещественно воплощены в средствах труда; - они непосредственно используются в производстве продукции, выполнении работ, оказании услуг либо для управленческих нужд предприятия; - они используются в течение длительного времени; - они не предназначены для дальнейшей перепродажи; - они способны приносить предприятию экономические выгоды (доход) в настоящее время и (или) в будущем; - их стоимость по частям переносится на производимую продукцию (выполняемые работы, оказываемые услуги); - они сохраняют натуральную форму длительное время по мере износа; - они возмещаются (восстанавливаются) путем амортизационных отчислений по истечении срока службы. В соответствии с этим состав основных фондов довольно разнообразен. Так, в зависимости от назначения основные фонды предприятий подразделяются на производственные и непроизводственные основные фонды [4, 130]. В соответствии с назначением в производственном процессе и правилами учета отдельные элементы основных фондов классифицируются в относительно однородные группы при помощи натуральных показателей. Таблица 1 Классификация основных фондов [7, 21]

В зависимости от назначения и натурально-вещественных признаков выделяют следующие группы основных фондов: 1. Здания - архитектурно-строительные объекты, предназначенные для создания необходимых условий труда (производственные корпуса цехов, депо, гаражи, складские помещения, производственные лаборатории и т.д.).Сооружения - инженерно строительные объекты, предназначенные для тех или иных технологических функций необходимы для осуществления процесса производства с изменением труда (насосные станции, тоннели и т.д.). 2. Передаточные устройства – устройства, с помощью которых передаются энергия различных видов, а также вещества нефти (газопроводы). 3. Машины и оборудование, в том числе: силовые машины и оборудование, предназначенные для выработки и преобразования энергии (генераторы, двигатели); рабочие машины и оборудование, используемые для непосредственного участия в технологических процессах (станки, прессы, молоты, подъемно транспортные механизмы и другое оборудование); измерительные и регулирующие приборы и устройства (лабораторное оборудование); вычислительная техника - совокупность средств, предназначенная для ускоренной автоматизации процессов (компьютеры.); прочие машины и оборудование. 4. Транспортные средства - все виды транспортных средств (внутрицеховой, межцеховой и межзаводской транспорт, речной и морской флот рыбной промышленности, трубопроводный магистральный транспорт и т.д.). 6. Инструменты, производственный и хозяйственный инвентарь и прочие основные фонды (инструменты режущие, давящие, ударные; инвентарь производственного и хозяйственного назначения, оборудование контор, верстаки, контейнеры, инвентарная тара, предметы противопожарного назначения и др.). 7. Скот рабочий (лошади, волы, ослы, верблюды и т.п.). 8. Скот продуктивный (коровы, быки-производители, свиноматки, хряки). 9. Многолетние насаждения (плодовые насаждения, лесные полосы). 10. Капитальные затраты по улучшению земель - без сооружений. 11. Прочие основные фонды [7, 58 ]. По принадлежности основные средства подразделяются на собственные и арендованные. Основные фонды можно подразделить на активные и пассивные. К активным относят такие основные фонды, которые непосредственно участвуют в производстве продукции и оказывают непосредственное прямое влияние на объем выпускаемой продукции. К активным, как правило, относят машины и оборудование, транспортные средства и инструменты. Состав и классификация основных производственных фондов приведены в таблице 2. Таблица 2 Состав и классификация основных производственных фондов [17, 26]

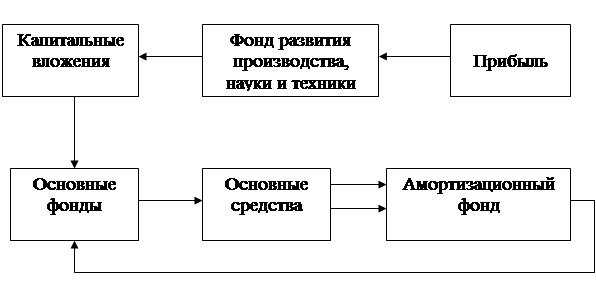

Следует различать понятия «основные фонды» и «основные средства». По своему составу, общественному назначению и экономической сущности основные фонды не относятся к финансовым категориям, поэтому их нельзя отождествлять с понятием «основные средства», то есть основные фонды — это экономическая категория, в то время как основные средства — это финансовая категория. Фонд основных средств тесно связан с другими специальными фондами денежных средств предприятия, так как из него по мере начисления износа часть средств переходит в другие самостоятельные фонды — фонд амортизации, фонд развития производства, науки и техники [14].   Рис. 2. Схема кругооборота фондов предприятия [4, 131] Роль основных фондов в процессе труда определяется тем, что в своей совокупности они образуют производственно-техническую базу и определяют возможности предприятия по выпуску продукции, уровень технической вооруженности труда. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества [4, 131] Соотношение отдельных групп основных фондов в их общем объеме представляет собой видовую (производственную) структуру основных фондов. В зависимости от непосредственного участия в производственном процессе производственные основные фонды подразделяются на: активные (обслуживают решающие участки производства и характеризуют производственные возможности предприятия) и пассивные (здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных фондов). В основном, масса производственных основных фондов в промышленности сосредоточена в активной части. Видовая структура основных фондов различна в отраслях промышленности. Например, доля зданий в общей стоимости основных фондов наиболее велика в пищевой промышленности (44%), сооружений - в топливной промышленности (17%), передаточных устройств - в электроэнергетике (32%), машин и оборудования - на предприятиях машиностроительного комплекса (45% и свыше). Состав и структура основных фондов зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности. Структура основных фондов может быть различна по отраслям промышленности и внутри отдельной отрасли в связи с теми же причинами. На структуру основных фондов предприятий влияет серийность производства продукции. На предприятиях какой-либо отрасли с преобладанием индивидуальной и мелкосерийной продукции доля машин и оборудования в стоимости основных фондов снижается, а на предприятиях той же отрасли, выпускающих преимущественно средне- и крупносерийные изделия, эта доля повышается. Наряду с этим экономическая практика показывает, что повышение доли активной части основных фондов всего на 1 % при соответствующих условиях будет способствовать росту фондоотдачи на 0,3-0,35 %, а это позволит увеличить выпуск продукции и снизить ее себестоимость [8, 156]. Чем выше доля активной части основных производственных фондов, тем при прочих равных условиях больше выпуск продукции и выше показатель фондоотдачи, поэтому улучшение структуры основных фондов рассматривается как условие роста производства, снижение себестоимости продукции и увеличение денежных капиталовложений предприятия. Улучшить структуру основных фондов позволяют: 1. Обновление и модернизация оборудования; 2. Совершенствование структуры оборудования за счет увеличения доли прогрессивных станков и машин; 3. Лучшее использование зданий и сооружений, установка дополнительного оборудования на свободных площадях; 4. Правильная разработка проектов строительства; 5. Ликвидация лишнего и малоиспользуемого оборудования. Для эффективного управления основными фондами большое значение имеет их обоснованная оценка. В практике учета и анализа основных фондов используют натуральную и денежную формы. При оценке основных фондов в натуральной форме устанавливаются число машин, их производительность, мощность, размер производственных площадей и другие количественные величины. Эти данные используют для расчета производственной мощности предприятия и отраслей, планирования производственной программы, резервов повышения выработки на оборудовании, составления баланса оборудования. С этой целью ведутся инвентаризация и паспортизация оборудования, учет его выбытия и прибытия. Денежная, или стоимостная, оценка основных фондов необходима для планирования расширенного воспроизводства основных фондов, определения степени износа и размера амортизационных отчислений. Существует несколько видов оценок основных фондов, связанных с длительным участием их и постепенным изнашиванием в процессе производства и изменением за этот период условий воспроизводства, — по первоначальной, восстановительной и остаточной стоимости. Первоначальная стоимость основных производственных фондов — это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж. Она применяется для определения нормы амортизации и размеров амортизационных отчислений, прибыли и рентабельности активов предприятия, показателей их использования [9, 156-157]. Таким образом, мы рассмотрели понятие, сущность основных фондов. Основные фонды представляют специфическую экономическую категорию, связанную с формированием материальных фондов общества и их использованием в различных отраслях народного хозяйства для производства валового внутреннего продукта и удовлетворения культурно-бытовых потребностей населения. А также дали подробную классификацию основных фондов. | ||||||||||||||||