Счетная палата РФ. Основные функции Счетной палаты

Скачать 1.02 Mb. Скачать 1.02 Mb.

|

|

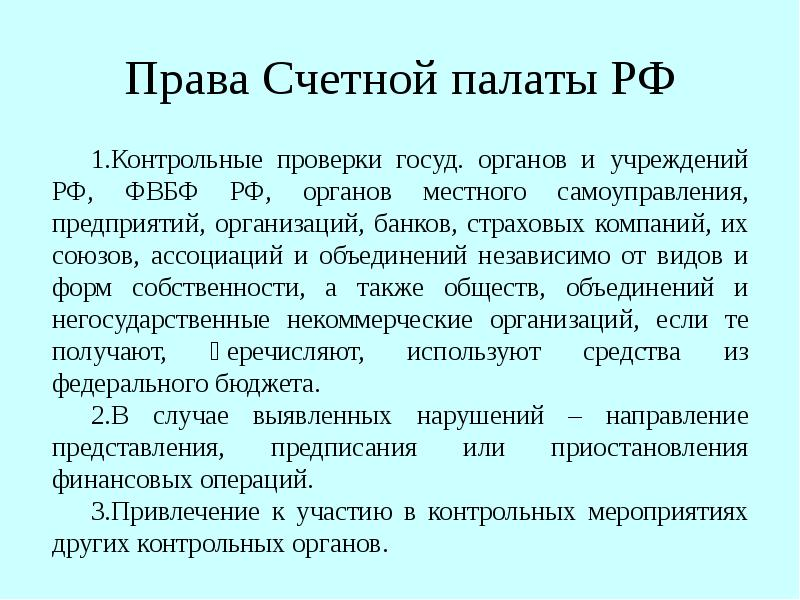

Счетная палата РФ — постоянно действующий орган финансового контроля. Она формируется при участии обеих палат парламента — Совета Федерации и Госдумы. Основные функции Счетной палаты: контроль за исполнением статей бюджета; контроль за использованием средств государственными внебюджетными фондами и за использованием федеральной собственности; проведение финансовой экспертизы законопроектов, а также нормативно-правовых актов, регламентирующих расходование бюджетных средств и соответствующих ресурсов внебюджетных фондов; участие в рассмотрении проектов федерального бюджета Государственной думой. Основные направления деятельности Счетной палаты: контрольно-ревизионная, экспертно-аналитическая, информационная деятельность. Проверки и ревизии, проводимые экспертами Счетной палаты, как правило, носят выездной характер. Сведения об итогах их проведения могут быть опубликованы по факту оформления результатов проверок в виде заключения. Что касается участия Счетной палаты в рассмотрении проектов федерального бюджета, данное ведомство, как правило, отвечает за их экспертный анализ на предмет обоснованности различных статей, а также ключевых финансовых показателей, таких как допустимая величина государственного долга или размер дефицита бюджета. Деятельность экспертов Счетной палаты может быть связана с формированием заключений, касающихся различных проблем государственной финансовой политики, разработки бюджетного законодательства. В компетенции ведомства — изучение проектов международных соглашений РФ, имеющих отношение к формированию бюджета России. В регионах РФ формируются собственные аналоги Счетной палаты — также при участии законодательных органов власти. Речь идет о контрольно-счетных палатах субъектов РФ. Основные задачи, которые решают данные организации, — оценка обоснованности статей доходов и расходов субъекта РФ, осуществление контроля за исполнением регионального бюджета, содействие целевому и эффективному использованию денежных средств, которые используются муниципалитетами, учреждениями и иными субъектами бюджетной системы региона. Счетная палата является постоянно действующим высшим органом внешнего государственного аудита (контроля), образуемым в порядке, установленном Федеральным законом «О счетной палате РФ», и подотчетным Федеральному Собранию. Счетная палата обладает организационной, функциональной, а также финансовой независимостью и осуществляет свою деятельность самостоятельно. Деятельность Счетной палаты не может быть приостановлена, в том числе в связи с роспуском Государственной Думы. Счетная палата является юридическим лицом, имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием, геральдический знак - эмблему и флаг. В своей деятельности Счетная палата руководствуется Конституцией Российской Федерации, общепризнанными принципами и нормами международного права, международными договорами Российской Федерации, настоящим Федеральным законом, другими федеральными законами, а также международно-правовыми принципами независимого аудита (контроля). Методами осуществления контрольной и экспертно-аналитической деятельности являются проверка, ревизия, анализ, обследование, мониторинг.   На уровне субъектов Федерации их представительные органы власти образуют счетные палаты (контрольно-счетные палаты и т. п.) как органы постоянно действующего государственного финансового контроля за получением и использованием средств бюджетов субъектов РФ и внебюджетных фондов, создаваемых органами власти соответствующих субъектов Контрольно-счетные органы в субъектах РФ - это постоянно действующие органы государственного финансового контроля, образуемые законодательными (представительными) собраниями субъектов Российской Федерации. Статус контрольно-счетных органов определяется при их создании: они учреждаются либо как самостоятельные юридические лица, либо в качестве структурных подразделений создающих их законодательных (представительных) органов государственной власти1. Правовой основой деятельности счетных и контрольно-счетных палат на уровне субъектов Федерации являются их Уставы, региональные законы о контрольно-счетной палате, Бюджетный кодекс РФ (гл.26, ст.265, ч.2), иные законы и нормативно-правовые акты РФ и субъектов Федерации. Финансовой основой деятельности контрольно-счетных палат субъектов Федерации являются средства региональных бюджетов. Г Основными принципами деятельности контрольно-счетных органов субъекта Российской Федерации является - законность, системность, объективность, независимость, гласность[2]. К компетенции контрольно-счетных органов относится оценка обоснованности доходных и расходных статей бюджета субъекта Федерации, бюджетов внебюджетных фондов, а также представление законодательным собраниям рекомендаций по их корректировке. Основная задача контрольно-счетных органов - организация и осуществление контроля за своевременным исполнением доходных и расходных статей бюджета субъекта РФ и бюджетов внебюджетных фондов по объемам, структуре и целевому назначению, а также определение целесообразности и эффективности расходов бюджета субъекта РФ и бюджетов внебюджетных фондов, контроль за использованием региональной и муниципальной собственности, в том числе за поступлением средств в бюджеты регионов от распоряжения и управления региональной и муниципальной собственностью. |