Бухгалтерская отчетность. Курсовая. Основой деятельности всех предприятий, не зависимо от форм собственности и месте расположения, является правильное ведение бухгалтерского учета и составление бухгалтерской отчетности

Скачать 497.45 Kb. Скачать 497.45 Kb.

|

|

2 Автоматизация бухгалтерской отчетности в МУП «Водоканалсервис» 2.1 Организационно-экономическая характеристика МУП «Водоканалсервис» Муниципальное унитарное предприятие «Водоканалсервис», именуемое в дальнейшем «Предприятие», создано в соответствии с постановлением главы Пышминского городского округа от 16 мая 2006 г. № 198 Сокращенное фирменное наименование Предприятия МУП «ВКС». Предприятие является юридическим лицом, имеет фирменное наименование, содержащие указание на организационно-правовую форму, собственника его имущества и характер деятельности Предприятия, закрепленное на праве хозяйственного ведения обособленное имущество, самостоятельный баланс, расчетный и иные счета в банках. Предприятие может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Предприятие имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождение Предприятия, штампы и бланки с полным своим фирменным наименованием, иные реквизиты, регистрируемые в порядке, установленном действующим законодательством РФ, необходимые для осуществления финансово-хозяйственной деятельности. Место нахождения Предприятия: Россия, Свердловская область, рабочий поселок Пышма, переулок Больничный, дом 15. Почтовый адрес Предприятия: 623550, Свердловская область, рабочий поселок Пышма, переулок Больничный, дом 15. Юридический адрес Предприятия: Россия, Свердловская область, рабочий поселок Пышма, переулок Больничный, дом 15. На рисунке 3 представлена организационная структура МУП «Водоканалсервис».  Рисунок 3 – Организационная структура МУП «Водоканалсервис» Основной целью деятельности Предприятия являются оказание услуг по водоснабжению и водоотведению, выполнение работ и оказание услуг для удовлетворения общественных потребностей, получение прибыли и обеспечение производственного и социального развития Предприятия. Предприятие осуществляет оперативный бухгалтерский учет и ведет статистическую отчетность в установленном действующем законодательством РФ порядке. Ответственность за организацию и ведение бухгалтерского учета на предприятии несет главный бухгалтер в соответствии с должностной инструкцией, утвержденной руководителем. Основной документ, регламентирующий ведение бухгалтерского и налогового учета на предприятии — это приказ об учетной политике. Учетная политика, в которой отражаются вопросы, раскрывающие методику и технику учета, определяется предприятием на год. Утверждается и объявляется учетная политика специально издаваемым на предприятии приказом. В соответствии с учетной политикой в МУП «Водоканалсервис» применяют журнально-ордерную форму бухгалтерского учета (с применением компьютерной техники). На бухгалтерию возлагается ведение своевременного и достоверного учета, формирования полной и достоверной информации о деятельности, имущественном положении компании, необходимой для контроля за соблюдением действующего законодательства, за рациональным использованием материальных, трудовых и финансовых ресурсов. Анализ финансового положения и эффективности деятельности МУП "ВОДОКАНАЛСЕРВИС" выполнен за период с 01.01.2015 по 31.12.2015 г. на основе данных бухгалтерской отчетности организации за 1 год. Таблица 1 – Структура имущества и источники его формирования

Продолжение таблицы 1

Активы на 31 декабря 2015 г. характеризуются большой долей (91,7%) внеоборотных средств и незначительным процентом текущих активов. Активы организации за весь период несколько увеличились (на 5,6%). При этом собственный капитал организации изменился практически пропорционально активам организации, увеличившись на 3 931 тыс. руб. Наглядно соотношение основных групп активов организации представлено ниже на диаграмме:  Рост величины активов организации связан, главным образом, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей): основные средства – 2 677 тыс. руб. (54,1%) Одновременно, в пассиве баланса прирост наблюдается по строкам: Среди отрицательно изменившихся статей баланса можно выделить "нераспределенная прибыль (непокрытый убыток)" в пассиве ( -2 932 тыс. руб.). C 84455,0 тыс. руб. до 88386,0 тыс. руб. (+3 931,0 тыс. руб.) увеличился собственный капитал организации за год. Таблица 2 – Оценка стоимости чистых активов

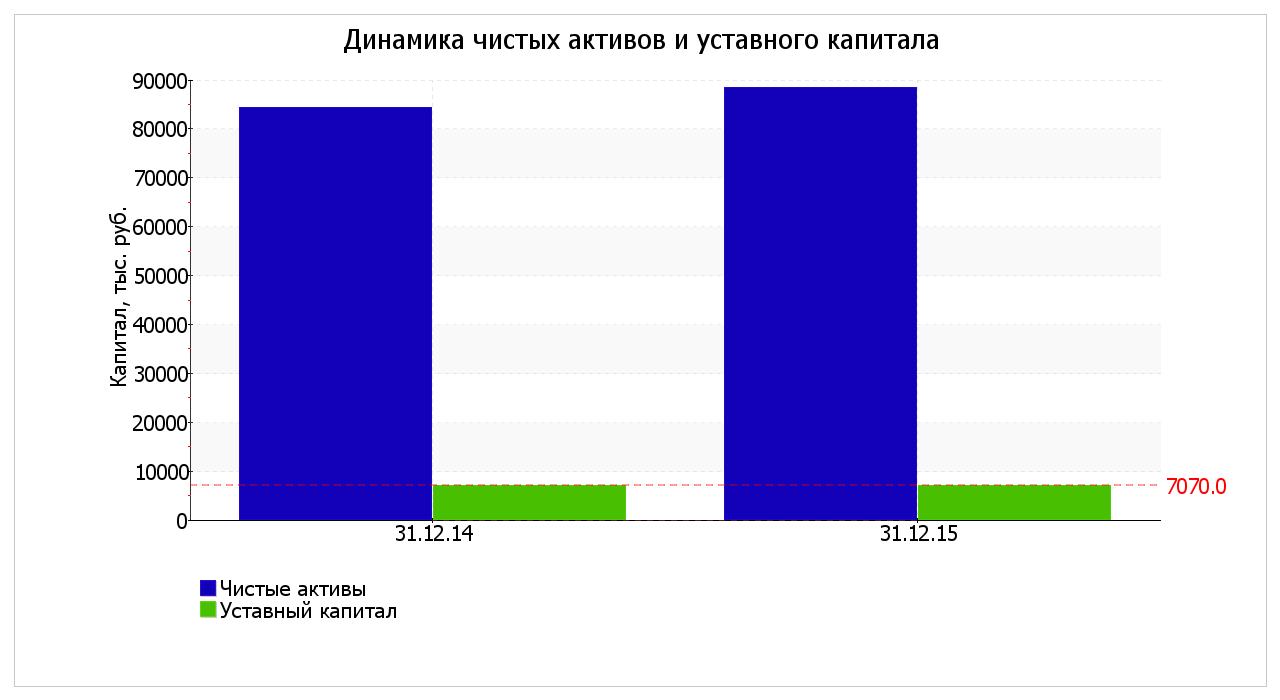

Чистые активы организации на 31 декабря 2015 г. намного (в 12,5 раза) превышают уставный капитал. Данное соотношение положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. К тому же, определив текущее состояние показателя, необходимо отметить увеличение чистых активов на 4,7% в течение анализируемого периода. Превышение чистых активов над уставным капиталом и в то же время их увеличение за период говорит о хорошем финансовом положении организации по данному признаку. Ниже на графике представлено изменение чистых активов и уставного капитала.  Анализ ликвидности. Таблица 3 – Расчет коэффициентов ликвидности

Значение коэффициента быстрой (промежуточной) ликвидности соответствует норме – 1,13 при норме 1. Это означает, что у МУП "ВОДОКАНАЛСЕРВИС" достаточно активов, которые можно в сжатые сроки перевести в денежные средства и погасить краткосрочную кредиторскую задолженность. Коэффициент абсолютной ликвидности имеет значение ниже нормы (0,05). Несмотря на это следует отметить положительную динамику – в течение анализируемого периода коэффициент вырос на 0,03. Таблица 4 – Анализ соотношения активов по степени ликвидности

Продолжение таблицы 4

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняются все, кроме одного. Высоколиквидные активы покрывают наиболее срочные обязательства организации всего лишь на 5%. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае краткосрочные кредиты и займы отсутствуют. Ниже в таблице приведены основные финансовые результаты деятельности МУП "ВОДОКАНАЛСЕРВИС" за год и аналогичный период прошлого года. Из "Отчета о финансовых результатах" следует, что в течение анализируемого периода организация получила убыток от продаж в размере 1 794 тыс. руб., что составило 5,3% от выручки. По сравнению с аналогичным периодом прошлого года убыток от продаж снизился на 2 075 тыс. руб., или на 53,6%. По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычным видам деятельности (на 8 566 и 6 491 тыс. руб. соответственно). Причем в процентном отношении изменение выручки (+34,1%) опережает изменение расходов (+22,4%) Убыток от прочих операций за весь рассматриваемый период составил 542 тыс. руб.,что на 1 363 тыс. руб. меньше, чем сальдо прочих дохдов-расходов за аналогичный период прошлого года. При этом величина убытка от прочих операций составляет 30,2% от абсолютной величины убытка от продаж за анализируемый период. Таблица 5 – основные финансовые результаты деятельности

Изменение выручки наглядно представлено ниже на графике.  Анализ финансовой устойчивости организации Таблица 6 – Основные показатели финансовой устойчивости организации

Продолжение таблицы 6

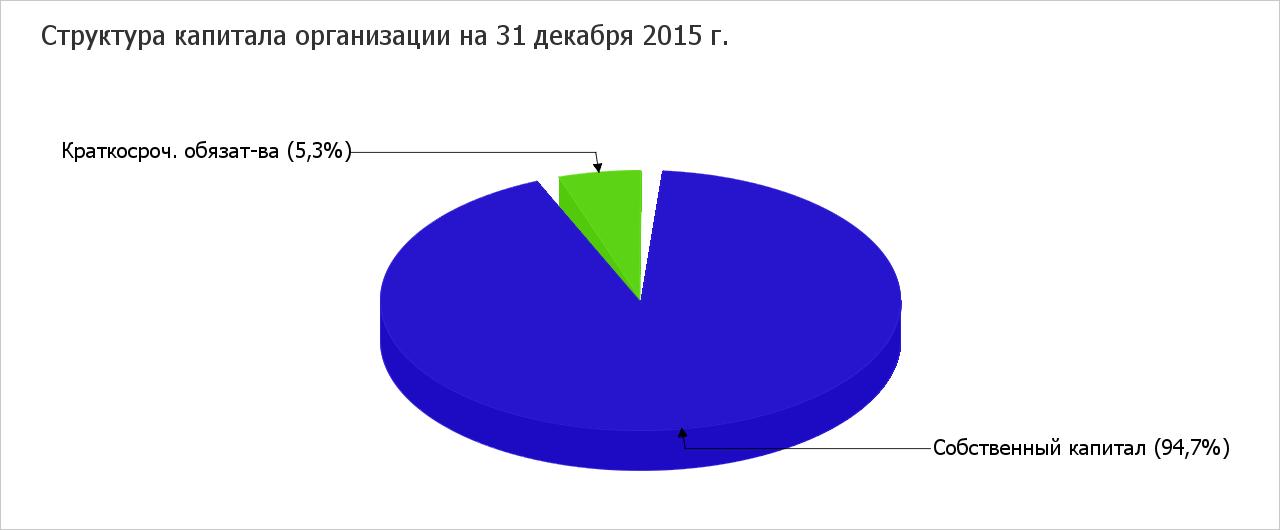

Коэффициент автономии организации на последний день анализируемого периода составил 0,95. Полученное значение говорит о слишком осторожном отношении Муниципальное унитарное предприятие Пышминского городского округа "ВОДОКАНАЛСЕРВИС" к привлечению заемных денежных средств (собственный капитал составляет 95% в общем капитале организации). коэффициент автономии за год уменьшился всего на 0,01. Ниже на диаграмме наглядно представлено соотношение собственного и заемного капитала организации: Следует отметить, что долгосрочные обязательства не нашли отражение на диаграмме ввиду их отсутствия.  Коэффициент обеспеченности собственными оборотными средствами на 31 декабря 2015 г. составил 0,37. за весь рассматриваемый период наблюдалось сильное повышение коэффициента обеспеченности собственными оборотными средствами (+0,08). на 31.12.2015 коэффициент демонстрирует очень хорошее значение. В течение анализируемого периода коэффициент покрытия инвестиций практически не изменился, снизившись до 0,95. Значение коэффициента на 31 декабря 2015 г. вполне соответствует норме. Коэффициент обеспеченности материальных запасов на 31.12.2015 равнялся 1,31; это на 0,28 больше значения коэффициента обеспеченности материальных запасов по состоянию на 31.12.2014. на 31 декабря 2015 г. коэффициент обеспеченности материальных запасов демонстрирует очень хорошее значение. Коэффициент краткосрочной задолженности организации показывает на отсутствие долгосрочной задолженности при 100% краткосрочной. Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств. Таблица 7 – Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

По всем трем вариантам расчета по состоянию на 31.12.2015 наблюдается покрытие собственными оборотными средствами имеющихся у организации запасов, поэтому финансовое положение по данному признаку можно характеризовать как абсолютно устойчивое. При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения. Анализ рентабельности Таблица 8 – Показатели рентабельности организации

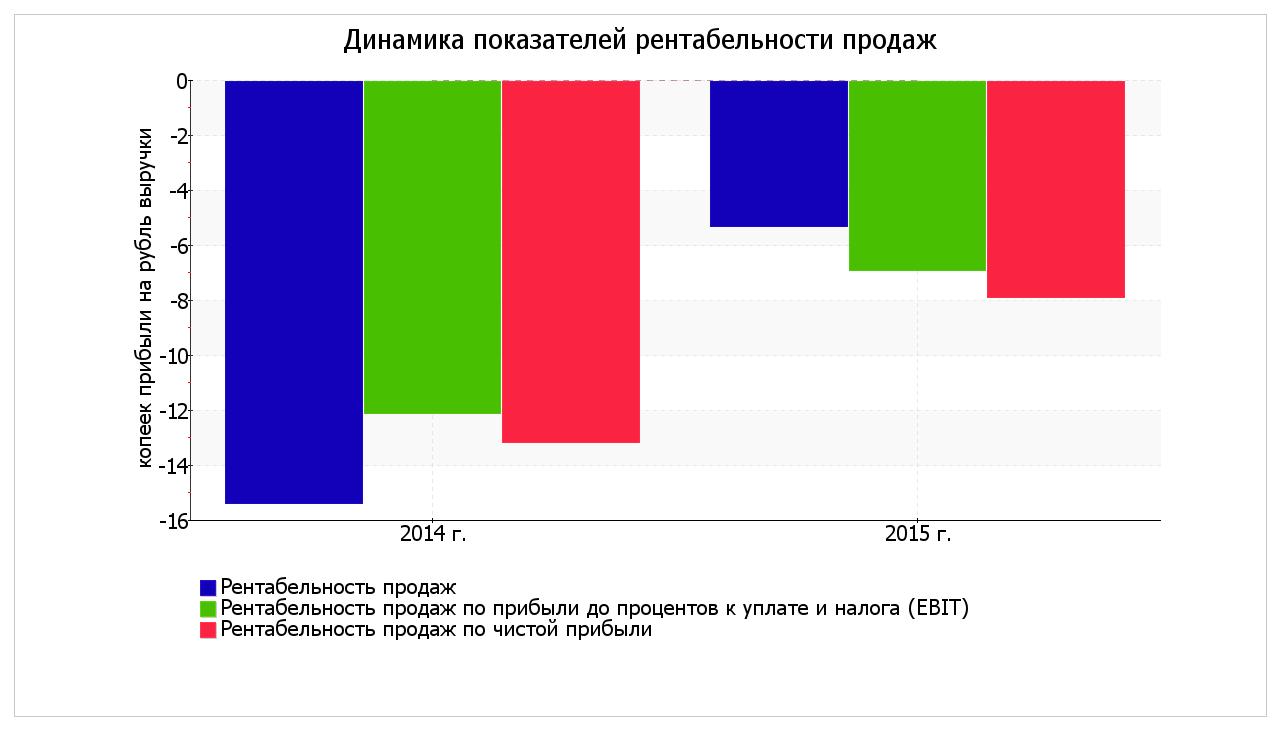

Представленные в таблице показатели рентабельности за 2015 год имеют отрицательные значения как следствие убыточной деятельности МУП "ВОДОКАНАЛСЕРВИС" за данный период. За последний период организация по обычным видам деятельности получила убыток в размере -5,3 копеек с каждого рубля выручки от реализации. Тем не менее, имеет место положительная динамика рентабельности обычных видов деятельности по сравнению с данным показателем за такой же период прошлого года (+10,1 коп.). Показатель рентабельности, рассчитанный как отношение прибыли до процентов к уплате и налогообложения к выручке организации, за 2015 год составил -6,9%. То есть в каждом рубле выручки организации содержалось -6,9 коп. убытка до налогообложения и процентов к уплате.  Далее в таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата вложенных в предпринимательскую деятельность средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками. Таблица 9 – Показатели оборачиваемости ряда активов

Продолжение таблицы 9

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||