КУРСОВАЯ РАБОТА Страхование имущества предприятий. Особенности страхования имущества предприятий и организаций

Скачать 317 Kb. Скачать 317 Kb.

|

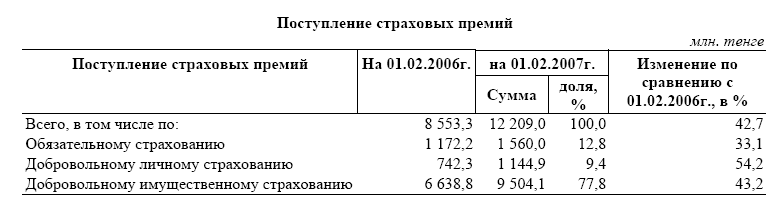

2.4. Последствия наступления страхового случаяО происшедшем страховом случае Страхователь должен незамедлительно, не позднее 48 часов письменно или иным доступным способом известить Страховщика. При этом Страхователь обязан сообщить Страховщику все известные ему сведения об обстоятельствах страхового случая, видах и размерах причиненного вреда в заявлении о страховом случае. Страхователь обязан обратиться к компетентным органам (правоохранительным органам, органам надзора и другим организациям) для подтверждения связанных со страховым случаем: - даты, времени; - места; - причин уничтожения или повреждения имущества, а также (по возможности) - степени вреда и размера ущерба. К заявлению на осуществлении страховой выплаты Страхователь обязан представить Страховщику документы компетентных органов, подтверждающих дату, место и причины уничтожения или повреждения имущества, а также - если это необходимо для определения размера страховой выплаты - степень вреда и размер ущерба. При необходимости Страховщик запрашивает сведения, связанные со страховым случаем, у правоохранительных органов, медицинских и других организаций, располагающих информацией об обстоятельствах страхового случая, а также вправе самостоятельно выяснять причины и обстоятельства страхового случая. Для получения страховой выплаты страхователь должен обратиться к Страховщику с заявлением на осуществление страховой выплаты. К заявлению должны быть приложены соответствующие документы, подтверждающие факт причинения ущерба имуществу и его размер. Осуществление страховой выплаты производится в порядке и на условиях, установленным договором страхования на основании Страхового акта. Страховой акт составляется Страховщиком на основании документов, подтверждающих наступление страхового случая. Страховая выплата производится не позднее 20-дневного срока после предоставления последнего документа, подтверждающего обоснованность требований, содержащихся в предъявленных Страхователем документах. Страховая выплата производится наличными деньгами или безналичным платежом. Осуществление страховой выплаты в иностранной валюте производится в порядке, установленном законодательством Республики Казахстан о валютном регулировании. При осуществлении страховой выплаты в иностранной валюте в случаях, когда пределы ответственности были предусмотрены в тенге, перерасчет производится согласно официальному курсу Национального Банка Республики Казахстан, установленному на момент выплаты. Условиями договора страхования может предусматриваться замена осуществления страховой выплаты компенсацией ущерба в натуральной форме. Страховая выплата за ущерб, причиненный потерпевшему в период действия договора, выплачивается независимо от срока окончания договора. За несвоевременное осуществление страховой выплаты Страховщик выплачивает потерпевшему неустойку в размере, определенном в договоре страхования либо нормами действующего законодательства Республики Казахстан. Страховщик вправе частично или полностью отказать в осуществлении страховой выплаты в случае: - действий Страхователя, признанных в установленном законом порядке умышленными преступлениями или административными правонарушениями, находящимися в прямой причинной связи со страховым случаем; - сообщения Страхователем заведомо ложных либо искаженных сведений об объекте страхования; - несвоевременного извещения о страховом случае; - если Страхователь имел возможность в порядке, установленном действующим законодательством, но не представил в установленный договором срок документы и сведения, необходимые для установления причин, характера страхового случая и его связи с наступившим результатом (последствиями), или представил заведомо ложные доказательства; - непринятия Страхователем мер по устранению выявленных Страховщиком фактов, повышающих риск наступления страхового случая; - нарушения Страхователем условий договора страхования и действующего законодательства Республики Казахстан. - непринятия Страхователем при наступлении страхового случая мер по спасению застрахованного имущества, в той части ущерба, в какой Страхователь мог его предотвратить, но умышленно не предотвратил; - получения Страхователем соответствующего возмещения ущерба по имущественному страхованию от лица, виновного в причинении ущерба; - воздействия ядерного взрыва, радиации или радиоактивного заражения; - военных действий, гражданской войны, народных волнений всякого рода или забастовок; - самовозгорания, брожения, гниения и других естественных свойств имущества. Условиями договора страхования могут быть предусмотрены другие основания для отказа в осуществлении страховой выплаты, если это не противоречит законодательству. Выплата страхового возмещения, полученная от всех страховщиков в отношении одного и того же объекта, не может превышать реального ущерба. Срок принятия решения о страховой выплате или мотивированном отказе в осуществлении страховой выплаты составляет 20 дней со дня предоставления Страхователем по запросу Страховщика последнего документа, подтверждающего наступление страхового случая. О принятии такого решения Страховщик извещает Страхователя письменно или иным способом, достоверность которого может быть зафиксирована. Договором страхования могут устанавливаться иные сроки принятия решения о страховой выплате или мотивированном отказе в осуществлении страховой выплаты. Глава 3. Состояние страхового рынка в Республике Казахстан на современном этапеНесмотря на то, что страховой рынок Казахстана все еще находится в зачаточном состоянии, по мнению экспертов, инвестиционный потенциал этой отрасли можно оценить как достаточно высокий: в ближайшие пять лет темпы ее роста должны составить более 25%. Совокупный объем страховых премий, принятых страховыми (перестраховочными) организациями по договорам страхования за январь 2007 года составил 12 209,01 млн. тенге, что на 42,7% больше объема, собранного за аналогичный период 2006 года. Таблица 1 - Поступление страховых премий  При рассмотрении таблицы видно, что объем страховых премий по обязательному страхованию превысил аналогичный показатель прошлого года на 33,1%. По добровольному личному страхованию превышение составило 54,2%, по добровольному имущественному страхованию –43,2%.  Рисунок 1 – Структура поступивших страховых премий, % Касательно структуры поступления страховых премий по классам страхования по состоянию на 1 февраля 2007 года можно отметить следующее:

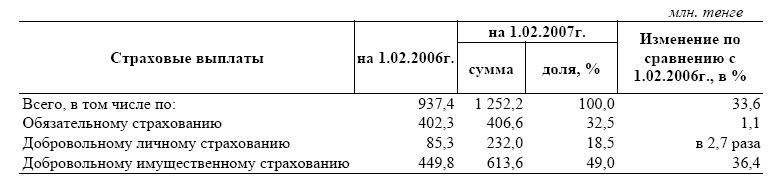

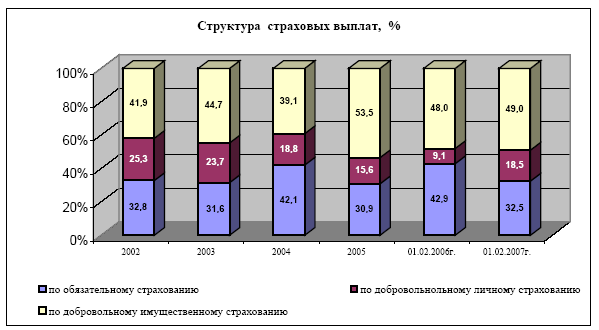

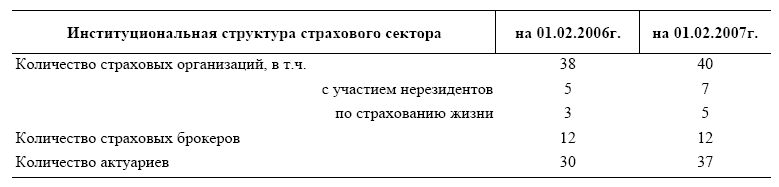

Объем страховых премий, собранных Отрасль "общее страхование". Объем страховых премий, собранных за январь 2007 года по отрасли "общее страхование", составил 11 917,2 млн. тенге, что на 42,5% больше, чем за соответствующий период 2006 года.  Рисунок 2 – Структура поступления страховых премий по отрасли «общее страхование» Общий объем страховых выплат, произведенных за январь 2007 года составил 1 252,22 млн. тенге, увеличившись по сравнению с аналогичным периодом прошлого года на 33,6%. При этом доля страховых выплат за счет возмещения по перестрахованию от перестраховочных организаций составила 14,6% (57,8 млн. тенге). Таблица 2 - Страховые выплаты за 2006 – 2007 гг.  При рассмотрении произведенных страховых выплат по классам страхования, по состоянию на 1.02.2007г., можно отметить следующее: в обязательном страховании – 58,7% (238,5 млн. тенге) составили выплаты по обязательному страхованию гражданско-правовой ответственности владельцев транспортных средств, 26,0% (105,7 млн. тенге) - по страхованию гражданско-правовой ответственности работодателя за причинение вреда жизни и здоровью работника при исполнении им трудовых (служебных) обязанностей; 15,1% (61,4 млн. тенге) – по страхованию в растениеводстве; в добровольном личном страховании – 75,4% (175,0 млн. тенге) страховых выплат приходились на выплаты страхованию на случай болезни, 11,1% (25,7 млн. тенге) – по страхованию от несчастных случаев и 7,8% (18,1 млн. тенге) – по страхованию жизни; в добровольном имущественном страховании – 60,9% (373,6 млн. тенге) страховых выплат приходились на страхование от прочих финансовых убытков, 20,7 % (127,7 млн. тенге) – по страхованию автомобильного транспорта, 11,1% (68,4 млн. тенге) – по страхованию имущества.  Рисунок 3 – Структура страховых выплат, % Из общей суммы страховых выплат, произведенных за один месяц 2007 года, наибольший объем страховых выплат приходится на страхование от прочих финансовых убытков – 29,8% от совокупной суммы выплат. По состоянию на 1 февраля 2007 года на страховом рынке Республики Казахстан осуществляли лицензированную деятельность 40 страховых организаций (в том числе: 5 – по страхованию жизни, 7 - с участием нерезидентов Республики Казахстан), 12 страховых брокеров и 37 актуариев. Таблица 3 – Институциональная структура страхового сектора  На отчетную дату 33 страховые организации являлись участником АО «Фонд гарантирования страховых выплат». Вхождение Казахстана в ВТО позволит иностранным страховым компаниям открывать у нас свои филиалы. Это сделает доступ на наш рынок намного проще, поскольку отпадет необходимость соответствовать требованиям по уставному капиталу. Сейчас Казахстан ведет переговоры относительно срока подготовительного периода, в течение которого иностранные компании не смогут открывать свои филиалы в нашей стране. Однако уже через 5–8 лет отечественный финансовый рынок и, соответственно, отрасль страхования будут полностью открыты для любых форм инвестирования. ЗаключениеВ заключении отметим основные положения страхования имущества предприятий и организаций. Страхователю, понесшему убытки в результате повреждения или гибели застрахованного имущества, Страховая компания производит страховую выплату на сумму ущерба в пределах суммы, размер которой определяется договором страхования по соглашению сторон. На страхование принимаются

Страхование по основному соглашению распространяется на следующие риски:

Страхование по дополнительному соглашению распространяется на риски:

Страховая премия зависит от страховой суммы, которая определяется по соглашению сторон (при этом она не должна превышать действительную стоимость имущества), вида и характеристик объекта страхования и рассчитывается по таблице тарифных ставок. Страховой тариф, по которому производится расчет страховой премии, устанавливается в зависимости от следующих факторов:

Список используемых источников

1 Гражданское право Республики Казахстан: (Общая часть). Учебное пособие. /Отв. ред. Г. И. Тулеугалиев, К. С. Мауленов.- Алматы: Гылым. Т.1, 1998 |