Пояснить инструкцию по заполнению формы АО-1.. Отчет на командировку мастеру ооо Гауранга

Скачать 0.75 Mb. Скачать 0.75 Mb.

|

|

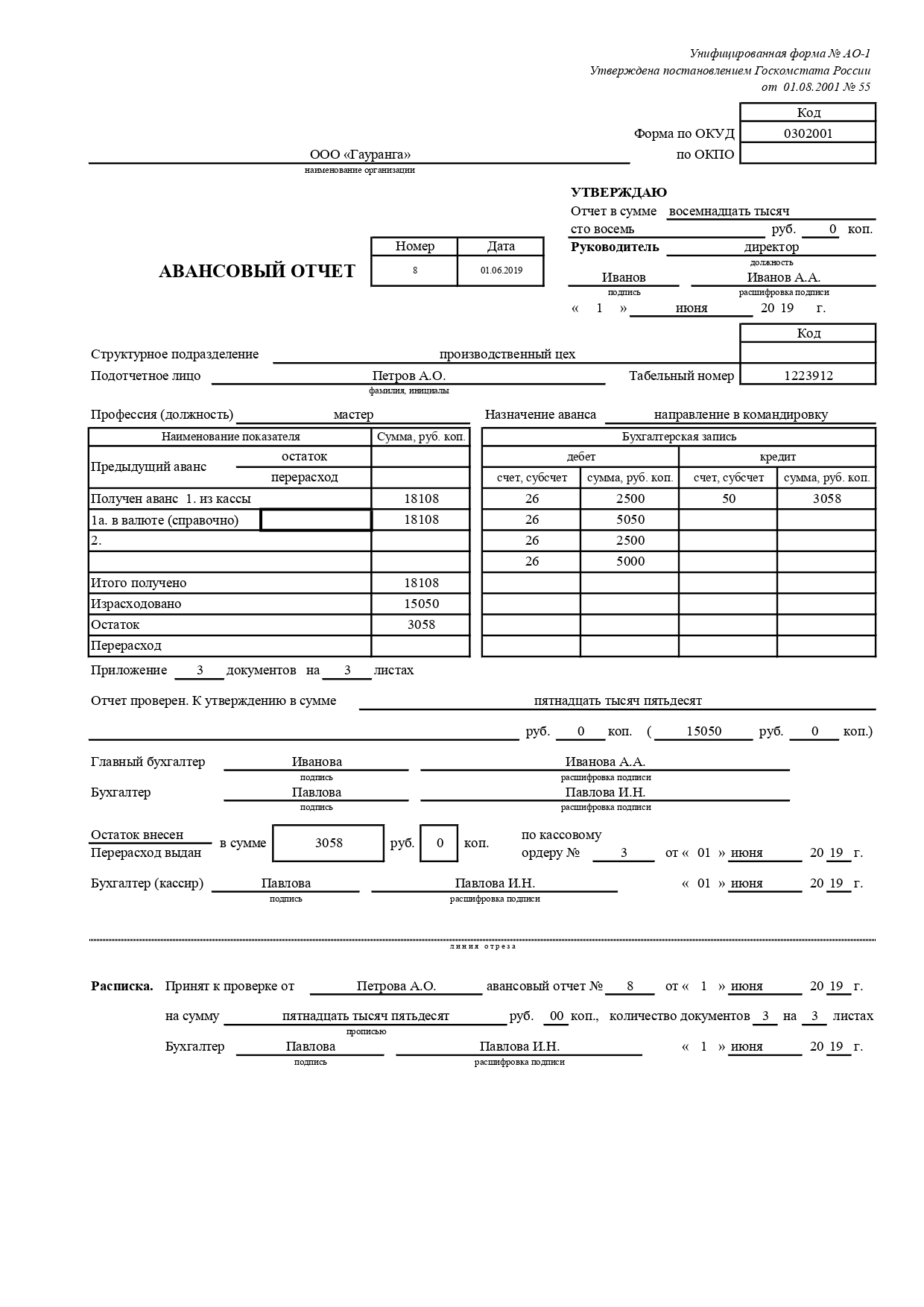

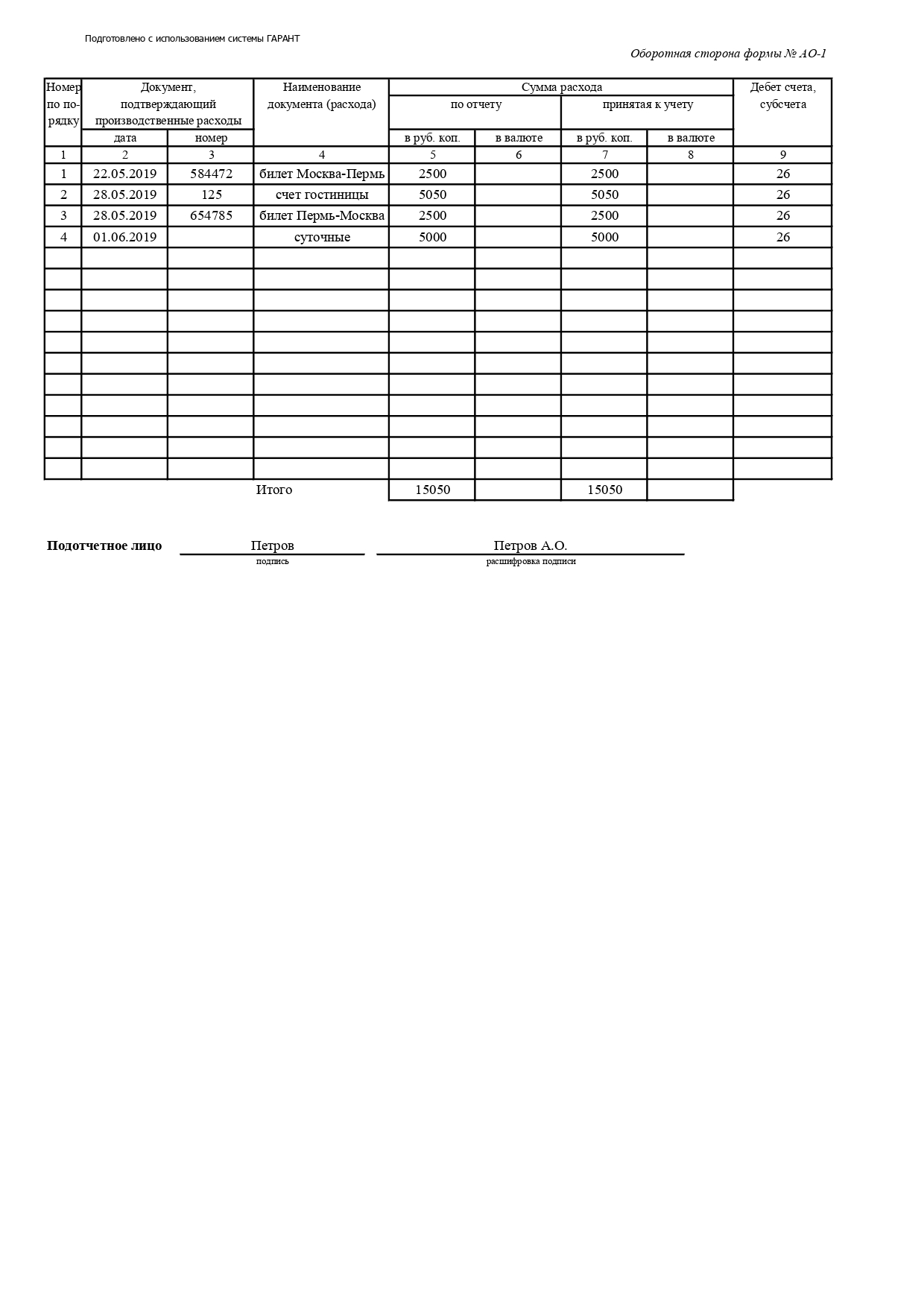

Задача 1 Исходные данные для выполнения задания: Из кассы ООО «Гауранга» 09.01.2019 г. выдано по Расходному кассовому ордеру №2 в подотчет на командировку мастеру ООО «Гауранга» Петрову Александру Олеговичу (табельный номер 14) – 18 108 рублей. 01.06.2019 г. Петров А.. представил авансовый отчет №8 о расходах на командировку из г. Москвы в г. Пермь: Билет №584472 от 22.05.2019 г. Москва-Пермь - 2500 рублей; Счет гостиницы №125 от 28.05.2019 г. – 5050 рублей Билет №654785 Пермь – Москва – 2500 рублей; Суточные – 5000 руб. Сумма неиспользованного аванса внесена Петровым А.О. в кассу организации ООО «Гауранга» (сумму определить) 01.06.19 г. по Приходному кассовому ордеру №3 Задания: 1. Пояснить инструкцию по заполнению формы АО-1. Кто отвечает за оформление подотчетных сумм, кто заполняет, заполнение оборотной стороны, срок составления – в произвольной форме. Авансовый отчёт заполняется в единичном экземпляре. В заполнении участвуют как и бухгалтерия, так и подотчётное лицо. Порядок ведения и заполнения авансовых отчётов описан в Указании Банка России от 11.03.2014 N 3210-У. Последовательность действий при заполнении авансового отчёта подотчётным лицом: 1) Сотрудник вписывает свои ФИО, должность и табельный номер. 2) Сотрудник заполняет графу «Назначение аванса». В ней должна быть указана категория расходов: командировочные расходы, покупка расходников для офисного оборудования, представительские расходы и т.д. 3) На оборотной стороне в графах со 2 по 4 сотрудник перечисляет реквизиты документов, подтверждающих расходы, в графе 5 записывает суммы затрат. Подтвердить расходы могут: кассовые и товарные чеки; электронные чеки; товарные накладные; приходные кассовые ордера; транспортные документы (проездные билеты, талоны). Все документы, которые подтверждают расходы должны быть приложены к отчёту, чтобы фирма смогла принять расходы к вычету НДС. После того как бухгалтер получит документ от подотчётного лица, он должен выполнить следующий алгоритм действий: Присвоить номер отчёту и проставить дату приёма документа. Заполнить отрывную расписку о принятии отчёта к проверке, содержащую ФИО подотчётного лица, реквизиты авансового отчёта, сумму выданных денег и количество подтверждающих документов. Заполненную расписку бухгалтер выдаёт подотчётному лицу. Заполнить таблицу отчёта следующими данными: сведения об остатке или перерасходе по предыдущему авансу; сведения о сумме текущего аванса; общая сумма полученных и израсходованных денег; сумма остатка либо перерасхода; информация о бухгалтерских счетах, где отражается подотчёт. В графе 7 бухгалтер записать суммы расходов, принятых к учёту, в графе 9 — дебет счёта. Графу 8 бухгалтер заполняет, если сотрудник получал аванс в валюте. После этого документ утверждает руководитель и заполняет оставшиеся графы вверху лицевой стороны. 2. Заполните авансовый отчет на основании исходных данных. 3. Определите сумму неиспользованного аванса для внесения в кассу организации. Данные для заполнения авансового отчета: Директор ООО «Гауранга» - Алексей Александрович Иванов; Главный бухгалтер - Иванова Алена Алексеевна; Бухгалтер - Ирина Николаевна Павлова; Кассир - Матвеева Ирина Ивановна.   Задача 2 Задача 2Исходные данные для решения задачи: Предприятие списывает по износу холодильное оборудование балансовой стоимостью 84 108 рублей Износ к моменту списания 75 003 рублей При списании получены запасные части и лом. Запасные части оприходованы на сумму 5000 рублей Подрядчику за вывоз лома уплачено 1500 рублей Задания: 1. Составьте Журнал регистрации хозяйственных операций по списанию холодильного оборудования 2. Заполните в Журнале хозяйственных операций корреспонденции счетов по хозяйственным операциям и суммы.

2. Произведите необходимые расчеты. 3. Определите финансовый результат от списания холодильного оборудования. 4. Опишите верно ли проведена (в соответствии с законодательством) процедура выбытия основного средства. Задача 3 Укажите, какие из приведенных нормативных документов влияют на разработку и утверждение рабочего плана счетов организации: 1. Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"; 2. Федеральный закон от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)"; 3. Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008); 4. Федеральный закон от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью"; 5. "ГОСТ Р 7.0.97-2016. Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов" (утв. Приказом Росстандарта от 08.12.2016 N 2004-ст) |