Практика Бугалтерский учет. Отчет о преддипломной практике студента (ки), специальность

Скачать 0.96 Mb. Скачать 0.96 Mb.

|

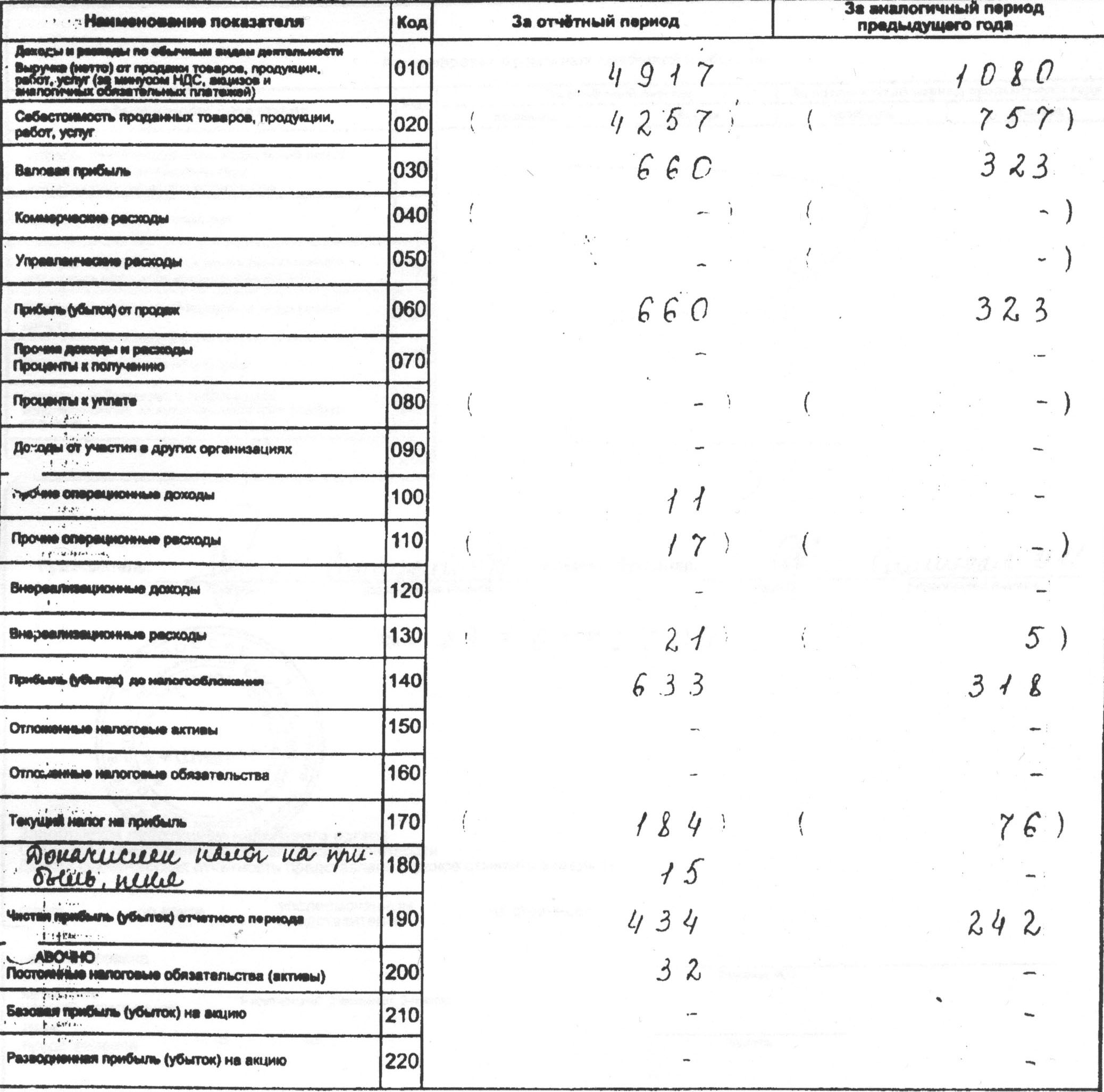

ПриложенияПриложение 1   Приложение 2   Приложение 3 Отчет о прибылях и убытках за 2006 г. ООО «Сокол»  Приложение 4 Приложение 1 Учетная политика ООО «ЧОП «Шквал» Для целей бухгалтерского учета в 2006 году Содержание Общие положения и организация бухгалтерского учета Документирование хозяйственных операций Организация ведения бухгалтерского учета и порядок контроля за хозяйственными операциями на основании первичных бухгалтерских документов, технология обработки учетной информации 4. Порядок проведения инвентаризации имущества и обязательств 5. Методологические аспекты учетной политики 5.1.Учет основных средств 5.2.Учет капитальных вложений и ремонта основных средств 5.3.учет нематериальных активов 5.4.Учет материально-производственных запасов 5.5.Учет расходов 5.6.Учет доходов 5.7.Использование прибыли 5.8.Работа с наличными деньгами и установление единого лимита остатка кассы 5.9.Учет кредитов и займов, финансовых вложений 6. Порядок составления бухгалтерской отчетности 7. О системе внутрихозяйственного контроля Бухгалтерский учет финансово-хозяйственной деятельности Предприятия осуществляется бухгалтерией, возглавляемой главным бухгалтером. Структура бухгалтерской службы, численность работников бухгалтерии определяется штатным расписанием, внутренними правилами и должностными инструкциями Предприятия. Ответственными лицами за организацию и ведение бухгалтерского учета являются: за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций – директор предприятия; за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности – главный бухгалтер предприятия. Бухгалтерский учет ведется на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению, утвержденных Приказом Минфина РФ от 31.10.2000 № 94н, и разработанного на основе него Рабочего плана счетов Предприятия, утвержденного в установленном порядке. Бухгалтерский учет ведется с использованием регистров, предназначенных для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках. Бухгалтерская отчетность составляется в тысячах рублей. 2.Документирование хозяйственных операций Все хозяйственные операции, проводимые Предприятием, оформляются оправдательными документами, являющимися первичными учетными документами, на основании которых ведется бухгалтерский учет. Документирование имущества, обязательств и иных факторов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык. Требования Главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерскую службу документов и сведений являются обязательными для всех работников Предприятия. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся: в альбомах унифицированных форм первичной учетной документации, при отсутствии унифицированной формы – в ведомственных и отраслевых инструктивных нормативных документах, утвержденных в установленном порядке либо разработанные Предприятием и утвержденные в установленном порядке формы, содержащие обязательные реквизиты, предусмотренные статьей 9 Закона РФ “О бухгалтерском учете”. 9. Первичные учетные документы должны быть подписаны директором предприятия или лицами, которым предоставлено право подписи отдельных документов согласно приказу, утвержденному директором по согласованию с главным бухгалтером. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются директором и главным бухгалтером предприятия или уполномоченными ими на то лицами. Не принимаются к исполнению денежные и расчетные документы, финансовые и кредитные обязательства без подписи главного бухгалтера или уполномоченного им на то лица. Под финансовыми и кредитными обязательствами понимать документы, оформляющие финансовые вложения Предприятия, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту. 10. Содержание хозяйственной операции, указанной в первичном документе, должно соответствовать ее наименованию в расчетных документах. Обращается особое внимание на правильное наименование как оказываемых, так и приобретаемых услуг и работ (продукции, товаров). При оплате продукции (работ, услуг), в стоимость которых включен налог на добавленную стоимость, в расчетных документах (счетах, накладных, счетах-фактурах, платежных поручениях) обязательно указывать сумму налога в абсолютном выражении. 11. Исправления в первичные документы могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений. Внесение исправлений в кассовые и банковские документы не допускаются. 3. Организация ведения бухгалтерского учета и порядок контроля за хозяйственными операциями на основании первичных бухгалтерских документов, технология обработки учетной информации. Контроль за правильным оформлением первичных документов, соблюдением правил документооборота и технологии обработки учетной информации организуется бухгалтерией Предприятия. Хозяйственные сделки, заключаемые с другими контрагентами, оформляются договорами в письменном виде или другими заменяющими их документами, предусмотренными Гражданским кодексом Российской Федерации и законом “ О бухгалтерском учете”. Договоры, связанные с осуществлением платежей и движением товарно-материальных ценностей, оформленные в надлежащем порядке, передаются в бухгалтерию до момента осуществления операции. Факт оказания услуг (выполнения работ) должен быть подтвержден соответствующими первичными документами (актами о приемке выполненных работ, услуг и пр.) Основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции, а также расчеты бухгалтерии и бухгалтерские справки. Ответственность за правильность отражения хозяйственных операций в регистрах бухгалтерского учета несут лица, ответственные за ведение регистров в соответствии с распоряжением Главного бухгалтера предприятия. Регистры бухгалтерского учета составляются ежемесячно, изготавливаются на бумажных носителях информации. Исправление ошибок в регистрах бухгалтерского учета должно быть обосновано, и подтверждаться подписями лиц, внесших исправления, с указанием даты исправления. 4.Порядок проведения инвентаризации имущества и обязательств Инвентаризация имущества и обязательств осуществляется в соответствии с Законом “О бухгалтерском учете” и Методическими указаниями, утвержденными приказом Минфина РФ от 13 июня 1995 г. № 49 (с последующими изменениями и дополнениями). Для проведения инвентаризации в Предприятии создается постоянно действующая инвентаризационная комиссия, персональный состав которой утверждается Директором. 20. Дополнительно к инвентаризации, производимой по графику, инвентаризация имущества и обязательств Предприятия производится в следующих случаях: при пересдаче имущества в аренду, выкупе, продаже; перед составлением годовой бухгалтерской отчетности; при смене материально ответственных лиц; при выявлении фактов хищения, злоупотребления или порчи имущества; в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; при реорганизации или ликвидации Предприятия; 21. Результаты инвентаризации оформляются с использованием форм утвержденных Постановлением Госкомстата РФ от 18 августа 1998 г. № 88 “Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации” (с последующими изменениями и дополнениями). Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета на основании письменного распоряжения Директора, в следующем порядке: излишек имущества приходуется по рыночной стоимости, и соответствующая сумма зачисляется на финансовые результаты Предприятия; недостача имущества и его порча в пределах норм естественной убыли относится на издержки производства или обращения (расходы), сверх норм - за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты Предприятия. Списание просроченной дебиторской и кредиторской задолженности осуществляется в соответствии с действующим законодательством и на основании проведенной инвентаризации и письменных распоряжений Директора о списании задолженности с последующим составлением акта на ее списание. Списание дебиторской задолженности на счетах бухгалтерского учета отражается следующим образом: Д 91/ К 62(76)- на сумму невостребованного долга Одновременно сумма невостребованного долга должна отражаться на забалансовом счете 007. Аналитический учет по счету 007 “Списанная в убыток задолженность неплатежеспособных дебиторов” ведется по каждому должнику, чья задолженность списана в убыток, и каждому списанному в убыток долгу. 5. Методические аспекты учетной политики 5.1. Учет основных средств Бухгалтерский учет основных средств осуществляется в соответствии с Положением по бухгалтерскому учету “Учет основных средств, ПБУ 6/01”, утвержденным приказом Минфина РФ от 30.03.2001 № 23н. К основным средствам, приобретаемым, начиная с 1 января 2002 г., относятся активы, отвечающие одновременно следующим условиям: использование в производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации; использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; предприятием не предполагается последующая перепродажа данных активов; способность приносить организации экономические выгоды (доход) в будущем. 25 Основные средства предприятия являются ее собственностью и закреплены за предприятием на праве оперативного управления. 26. Построение аналитического учета объектов основных средств должно обеспечить раздельный учет как минимум в разрезе критериев: обособленный учет амортизируемых основных средств и не подлежащих амортизации (по основаниям указанным в п.32); обособленный учет основных средств, включаемый в расчет базы по налогу на имущество и льготируемых. 27. Начисление амортизации по объектам основных средств Предприятия производится линейным способом исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Определение срока полезного использования объекта основных средств производится при принятии этого объекта к бухгалтерскому учету исходя из нормативно-правовых ограничений и других ограничений использования этого объекта. Срок службы объектов основных средств определяется на основе “Классификации основных средств, включаемых в амортизационные группы”, утв. Постановлением Правительства РФ №1 от 01.01.2002г. Объекты основных средств, стоимостью не более 10 000 рублей за единицу, а также приобретенные книги, брошюры и т.п. издания списываются на затраты на производство по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации ведется количественный учет по материально-ответственным лицам. Переоценка объектов основных средств не производится (п.15 ПБУ 6/01) Оценка основных средств. Основные средства принимаются к учету по первоначальной стоимости. а) При приобретении основных средств за плату первоначальная стоимость определяется как сумма фактических затрат на приобретение, сооружение и изготовление. При приобретении объектов основных средств НДС не увеличивает первоначальную стоимость объекта ОС. В первоначальную стоимость объектов ОС включаются также общехозяйственные и иные аналогичные расходы в том случае, если они непосредственно связаны с приобретением ОС. б) При получении основных средств по договору дарения и в иных случаях безвозмездного получения первоначальной стоимостью признается их рыночная стоимость на дату принятия к бухгалтерскому учету. Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных основных средств. в) Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче со стороны Предприятия. Стоимость ценностей, переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах Предприятие обычно определяет стоимость аналогичных ценностей. Постоянно действующая комиссия по принятию к учету и списанию основных средств и нематериальных активов, создается специальным приказом Директора предприятия. При списании основных средств указанная комиссия определяет пригодность объектов основных средств к дальнейшему их использованию, невозможность или неэффективность их восстановления. Указанная комиссия оформляет документацию на списание указанных объектов в установленном порядке. Материальные ценности, остающиеся от списания непригодных к восстановлению и дальнейшему использованию основных средств сдаются на склад и приходуются по рыночной стоимости на дату списания с отнесением соответствующей суммы в отчетном периоде, к которому они относятся на счет прибылей и убытков в качестве операционных доходов. 32. Оформление первичных документов по учету основных средств производится в соответствии с действующими нормативно-инструктивными документами, в частности: Постановлением Госкомстата РФ от 30.10.1977 № 71 “Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве” (с последующими изменениями и дополнениями). 5.2. Учет капитальных вложений и ремонта основных средств 33. Состав капитальных вложений формируется как совокупность капитальных затрат на: проектно-изыскательские работы и техническую документацию; строительные работы; реконструкцию, модернизацию и другие улучшения основных средств; монтажные работы, приобретение отдельных долгосрочных объектов (ОС и НМА); приобретение земельных участков и объектов природопользования; приобретение внеоборотных активов по договору дарения и другим безвозмездным основаниям. 34. Затраты на восстановление основных средств могут увеличивать первоначальную стоимость объекта только в случае, если указанные затраты улучшают ранее принятые показатели функционирования объектов основных средств (срок полезного использования, мощность, качество, применение и т.п.). В проектах модернизации, реконструкции и капитального ремонта объектов должны указываться показатели улучшения (повышения) ранее принятых нормативных показателей функционирования объектов основных средств. При отнесении к капитальному и текущему ремонту, или к реконструкции и модернизации, руководствоваться Методическими указаниями по определению стоимости строительной продукции (постановление Госстроя России от 26.04.1999 № 31), Инструкцией по заполнению форм федерального государственного статистического наблюдения по капитальному строительству (постановление Госкомстата России от 03.10.1996 № 123). Положением об организации и проведении реконструкции, ремонта, технического обслуживания зданий, объектов коммунального и социально-культурного назначения (ВСН 58-88р, утверждено приказом Госкомархитектуры при Госстрое СССР от 23.11.88 №312). 35. Списание затрат по восстановлению объектов основных средств осуществляется на основании первичных документов о выполнении работ, представляемых в бухгалтерию по ремонтно-строительным работам (актов приёмки-сдачи отремонтированных, модернизированных и реконструированных объектов по форме №ОС-3, справок об изменении (или не изменении) нормативных показателей функционирования и т.п.). Затраты на ремонт основных средств отражать в первичных документах по учёту отпуска (расхода) материальных ценностей, начисления оплаты труда, задолженности поставщикам и других расходов. 36. Оформление первичных документов по учету капитальных вложений производится в соответствии с действующими нормативно-инструктивными документами, в частности: Постановлением Госкомстата РФ от 30.10.1997 № 71а “Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве” (с последующими изменениями и дополнениями); Постановлением Госкомстата РФ от 11.11.1999 № 100 “Унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ”. |