отчет по практике. Отчёт по практике. Отчет о преддипломной практики

Скачать 0.84 Mb. Скачать 0.84 Mb.

|

ОТЧЕТо преддипломной практики на предприятии ООО «КоронаПлюс» Специальность: СПО 08.02.01 «Земельноимуществные отношения» Квалификация: Земельноимущественные отношения

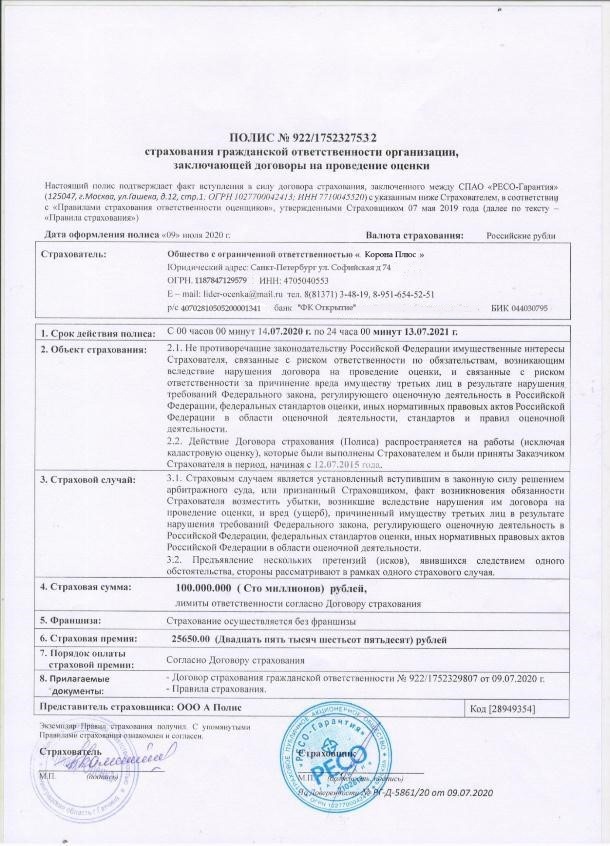

Санкт-Петербург 2022 СодержаниеВведение 3 Основная часть 6 Заключение 13 ОТЗЫВ 15 Список использованных источников 16 Приложения 17 ВведениеПроизводственная практика студента проводится с целью закрепления теоретических знаний, полученных в процессе обучения; приобретения практических навыков, компетенций и опыта деятельности по направлению подготовки; ознакомления на практике с вопросами профессиональной деятельности, направленными на формирование знаний, навыков и опыта профессиональной деятельности Задачи: - обеспечение становления профессионального мышления, формирование четкого представления об основных профессиональных задачах, способах их решения; – формирование навыков и умения вести дискуссию, представлять объект продажи в различных формах – приобретение опыта продаж Приоритетной деятельностью компании ООО «Корона Плюс» является работа с недвижимостью вторичного сегмента. Выбирая для вас квартиру или дом, всегда действуют исходя из пожеланий покупателя. В нашей базе широко представлены квартиры во всех районах города, в том числе: в центре города, на Крестовском острове, на Петроградке. В настоящее время вложение денежных средств во вторичную недвижимость является самым надежным и выгодным с учетом ситуации на рынке. Представлен широкий выбор. Тщательное отслеживание за юридической чистотой представленных объектов. Работа в интересах клиента, поэтому агентство берет на себя полное юридическое сопровождение сделки, действует максимально оперативно. Рынок недвижимости не стоит на месте и каждый день преподносит новые сюрпризы. Изменяются тренды, потребности клиента, предложения от застройщиков, способы взаимодействия. Агентство следит за всеми изменениями и движется только вперед. Агентство по продаже недвижимости «КоронаПлюс» является обществом с ограниченной ответственностью Правила внутреннего распорядка предусматривают: Порядок приема, перевода и перемещения работников Порядок расторжения трудового договора Права и обязанности работодателя Права и обязанности работника Рабочее время Время отдыха Оплата труда Меры поощрения Ответственность сторон договора Порядок вступления в силу и внесения изменений Перечень законодательных и нормативных документов ООО «ПК Венткомплекс»: 1. Федеральный закон «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)», № 134 от 08.08.01, 2. Федеральный закон «Об основах охраны труда в Российской Федерации», № 181 от 17.07.99. Юридический адрес: Санкт-Петербург ул. Софийская д 74 Основной целью предприятия является продажа квартир и помощь в поиске квартир для своих клиентов Учетная политика предприятия соответствует нормативным актам РК в области бухгалтерского учета и закреплена отдельным приказом по предприятию, в котором выручка определяется по методу отгрузки и по такому же методу определяются финансовые результаты деятельности. С целью равномерного формирования издержек в течении отчетного периода предприятие может создавать резервы: на ремонт основных фондов, на выплату вознаграждений по итогам года и другие аналогичные резервы в соответствии с действующим законодательством Следующий уровень управления предприятием представлен: - заместителем директора, в подчинении которого находится отдел продаж; - заместителем директора по технологиям; - заместителем директора по рекламе, которому подчинены маркетинговый отдел и отдел по холодным звонкам; - главным бухгалтером, в ведении которого находятся материальная и расчетная бухгалтерия; - юрисконсультом; - отделом кадров; Основная частьДля определения стоимости объекта оценки любого типа, ― как рыночной стоимости, так и других видов стоимостей, ― оценщик применяет один или несколько подходов к оценке, построенных на основе принципов оценки, или их комбинацию. Подход к оценке представляет собой совокупность методов оценки, объединенных общей методологией. Методом оценки является последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке. При оценке обычно используется три подхода: 1) Затратный подход 2) Сравнительный подход 3) Доходный подход. Был произведен сбор информации об оцениваемом объекте для выбора наиболее приемлемого подхода к оценке и расчета износа объекта оценки. Последовательность продажи вторичной квартиры. Первым делом необходимо договориться о встрече с собственником. Далее сообщить фотографу, а месте и времени встрече. Заранее необходимо позвонить собственнику и выяснить состоится встреча или нет. Если всё в силе нужно встретиться с фотографом и собственником в назначенном месте. Пока фотограф занимается сбором визуальных данных о квартире, агент опрашивает собственника о юридических аспектах объекта. Проводится оценка объекта недвижимости чтобы определить объективную стоимость объект. В рамках осуществления оценки недвижимости решаются следующие задачи: точное следование нормативным и законодательным актам Российской Федерации поддержание приобретенного за годы существования предприятия авторитета и репутации компетентных профессионалов в области учета и оценки объектов недвижимости; использование официальной информационной базы для более достоверной оценки объектов недвижимости; ведение базы данных оцениваемых объектов недвижимости обеспечение оперативности и достоверности оценки недвижимости; изучение, анализ, обобщение отечественного и зарубежного опыта в сфере оценочной деятельности. Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устареваний (ФСО 1). Рассчитала восстановительная стоимость объекта оценки объекта оценки, процент износа объекта оценки (размер изменения стоимости). Произвела корректировку восстановительной стоимости на процент износа объекта оценки и рассчитала стоимость земельного участка, принадлежащий объекту оценки. Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом - аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость. Собрала информацию об объектах-аналогах объекта оценки, вывела элементы сравнения и произвел сравнительный анализ объекта оценки и объектов-аналогов по выведенным критериям. Привела шкалу корректировок, произвела корректирование цен объектов-аналогов и вывела стоимость объекта оценки на основе сравнительного подхода. Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки. Доходный подход применяется, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. Доходный подход базируется на принципах полезности и ожидания. Принцип ожидания определяется тем, какой доход (с учетом величины и сроков получения) или какие выгоды и удобства от использования объекта, включая выручку от последующей перепродажи, ожидает получить потенциальный собственник. Определила срок использования объекта недвижимости, а также размер стоимости объекта недвижимости на момент окончания срока использования 6 объекта, данная стоимость была принята равной «0», так как собственник не планирует реализацию объекта до окончания срока полезного использования. Был проведен анализ и прогноз доходов и расходов объекта оценки и определение чистого операционного дохода. Проведено формирование денежного потока и расчет ставки дисконтирования. Провела выбор метода расчета текущей стоимости, так как платежи денежного потока объекта оценки платежи равновеликие, то наиболее эффективным будет выбор метода аннуитетного дисконтирования. Произведен расчет стоимости объекта оценки доходным подходом Согласование результатов оценки, полученных различными подходами. Был проведен расчет индексов надежности каждого из трех подходов, стоимости объекта оценки, полученные каждым подходом, были скорректированы индексом надежности подхода. Проведено согласование результатов оценки, полученных различными подходами. Подготовка отчета об оценке Подготовлен отчет об оценке, составлен и сброшюрован итоговый документ об определении стоимостей в виде отчета, сметы и заключения. Сброшюрованный отчет об оценке был сдан отделу маркетинга. Далее при помощи системы CRN агентом заполняется анкета по данному объекту, пишется резюмирующий текст. Далее отдел маркетинга выкладывает объект на все продающие площадки, такие как: Циан, Авито, ДомКлик, Юла и тд. После чего агент ожидает звонка от покупателя. Назначается встреча агента, собственника и покупателя. Если покупателя всё устраивает проводится сделка, сопровождаемая профессиональным юристом. ОСНОВНЫЕ ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ Понятие «рыночная стоимость», используемое в настоящем отчёте определяется в соответствии со статьёй 3 Федерального Закона «Об оценочной деятельности в Российской Федерации» следующим образом: Рыночная стоимость означает наиболее вероятную цену, по которой данный объект оценки может быть отчуждён на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, то есть когда: одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение; стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах; объект оценки представлен на открытый рынок посредством публичной оферты, типичной для аналогичных объектов оценки. цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны не было; платёж за объект оценки выражен в денежной форме. Дата оценки - календарная дата (даты), по состоянию на которую(ые) действительна оценочная стоимость. Объекты оценки - объекты гражданских прав, участвующие в гражданском обороте в соответствии с законодательством Российской Федерации. Назначение оценки - проведение тех или иных финансовых операций или предпринимательских сделок (купля-продажа, налогообложение, страхование, приватизация, наследование, аренда, и т.д.), а так же учет имущественных ценностей. Цель оценки - установление оценочной стоимости в соответствии с назначением оценки на конкретную календарную дату. Затратный подход - совокупность методов и приемов оценки стоимости, основанных на анализе затрат на воспроизводство (замещение) объекта оценки в текущих ценах за вычетом потерь от совокупного обесценения. Доходный подход - совокупность методов и приемов оценки стоимости, основанных на прогнозировании величины будущих доходов в текущих ценах от использования (эксплуатации) объекта оценки. Сравнительный подход - совокупность методов и приемов оценки стоимости, основанных на расчете стоимости объекта оценки исходя из сравнения его параметров (характеристик) с параметрами (характеристиками) и ценами недавних продаж его аналогов на свободном рынке. Метод оценки - способ расчета стоимости объекта оценки в рамках одного из подходов к оценке. Цена - денежная сумма, предлагаемая или уплаченная за объект оценки или его аналог. Аналог объекта оценки - сходный по основным экономическим, материальным, техническим и другим характеристикам объекту оценки другой объект, цена которого известна из сделки, состоявшейся при сходных условиях. Полная стоимость воспроизводства объекта оценки - это сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий. Стоимость замещения определяется как стоимость строительства на этом же участке современного сооружения эквивалентной полезности с использованием текущих стандартов, материала, дизайна и текущих цен. Износ - это потеря стоимости из-за ухудшения физического состояния объекта и / или его морального устаревания. Накопленный износ определяется как разница между текущей стоимостью восстановления (замещения) и реальной рыночной стоимостью объекта на дату оценки. Срок физической жизни здания - срок, в течение которого здание или его элемент может реально существовать с момента завершения строительства Срок экономической жизни здания - срок в течение, которого здание способно приносить доход. Оставшийся срок экономической жизни здания - оцениваемый период, в течение которого здание будет продолжать приносить доход своему владельцу. Фактический возраст - количество лет, прошедших с момента завершения строительства. Эффективный возраст - возраст, показываемый состоянием и полезностью здания Нормативный срок службы - нормативно установленная минимальная продолжительность эффективной эксплуатации здания и его элементов при соблюдении правил и сроков технического обслуживания и ремонта Физический износ - это потеря стоимости улучшений в результате естественных процессов, физического выветривания и нарушения условий эксплуатации строительных конструкций и частей здания (перегрузки, динамические воздействия и т.п.) Функциональный износ - это потеря стоимости в результате несоответствия здания, как в целом, так и отдельных его элементов современным рыночным стандартам и представлениям. Внешний износ - это потеря стоимости в результате изменения внешних условий, экономического окружения объектов оценки. Наиболее эффективное использование определяется как наиболее вероятное использование имущества, которое надлежащим образом оправдано, юридически допустимо и финансово осуществимо и при котором оценка этого имущества дает максимальную величину стоимости. Предпринимательская прибыль - это требуемая сумма превышения выручки от продажи объекта недвижимости над общими затратами на строительство, которая позволяет назвать данный объект финансово оправданным для застройщика. Девелопмент - деятельность, связанная с развитием территории, включающая подготовку земель и проведение строительных, инженерных и иных операций с недвижимостью. Чистый операционный доход - рассчитанная устойчивая величина дохода, полученная от использования оцениваемого объекта после вычитания из действительного (эффективного) валового дохода всех расходов по эксплуатации объекта (кроме амортизационных отчислений). Потенциальный валовой доход - это общий валовой доход от недвижимости при 100% загрузке. Эффективный валовой доход - представляет собой разницу между потенциальным валовым доходом и поправкой на недоиспользование объекта на полную мощность. Капитализация - процесс пересчета годового дохода, полученного от объекта недвижимости, в величину его стоимости на дату оценки. Коэффициент недоиспользования и потерь при сборе платежей - отношение величины потерь от неполного использования площадей и недосбора арендной платы к величине потенциального валового дохода. Коэффициент операционных расходов - отношение операционных расходов к потенциальному или действительному валовому доходу. Операционные расходы - текущие расходы по эксплуатации объекта недвижимости, необходимые для воспроизводства дохода (не включая подоходный налог) Рыночная арендная плата - величина арендной платы, установившаяся на рынке для определенного вида недвижимости. Мультипликатор (коэффициент) валовой ренты - среднестатистическое отношение рыночной цены продажи к потенциальному или действительному валовому доходу определенного вида доходной недвижимости. Укрупненные показатели стоимости строительства - данные нормативных документов, как правило, отраслевого назначения, предназначенные для определения стоимости строительства на стадии технико-экономических обоснований, разрабатываемые на здания и сооружения в целом или на виды работ на основании смет к рабочим чертежам типовых и индивидуальных проектов. Заключениеоценочный имущество договор недвижимость В настоящей работе были рассмотрены вопросы, связанные с деятельностью организации ЗАО «Спецземстрой», а также проведён Отчёт об оценке имущества, как одного из видов деятельности рассматриваемой организации. В процессе выполнения данной работы мной были выполнены поставленные цели и задачи. Я рассмотрела ЗАО «Спецземстрой», как организацию, работающую на рынке оценочных услуг, изучила её учредительные документы и локальные нормативные акты, её основные цели, задачи и направления деятельности, рассмотрела её внутреннюю организационную структуру. На практике мной были рассмотрены основные подходы и методы оценки имущества, приобретены навыки по оценке различных видов имущества. Также мною был изучен рынок недвижимости, как одно из направлений, необходимых для производства работ по оценочной деятельности. Установлены некоторые тенденции, характеризующие рынок недвижимости, изучена ценовая политика в зависимости от районов, а также уровня и степени комфортности реализуемой недвижимости. В период прохождения практики я изучила работу отдела оценки недвижимости. Выявила функции, задачи и направления деятельности всех отделов, принимала участие в работе каждого отдела. В отделе оценки недвижимого имущества совместно с оценщиками проводила оценку жилых и нежилых помещений и зданий для юридических и физических лиц. Я ознакомилась с требованиями, предъявляемыми при осуществлении оценочной деятельности, их содержанию и оформлению. Составляла договоры - договоры на оценку объектов недвижимости, параллельно с этим ознакомившись с теми документами, которые необходимы для совершения оценки объекта недвижимости. За время прохождения практики я получила начальные навыки практической работы по выбранной мною специальности, и на практике закрепила теоретические знания, полученные мною в процессе обучения.

ОТЗЫВо выполнении отчета по преддипломной практике Специальность: СПО 21.02.05 «Земельноимущественные отношения» Квалификация: Специалист по земелььно имущественным отношениям  (ФИО студента) Студент ____Левочкина Екатерина Витальевна_____________ Группа № 354 / ______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________Работа заслуживает оценки ____________________________________ Руководитель преддипломной практики ___________________________________________________________________ должность , ФИО руководителя практики  Дата ____________________________________ (подпись руководителя практики) Список использованных источниковЗакон РФ от 12.03.2014 №33-ФЗг. «Об оценочной деятельности в Российской Федерации Стандарты оценки, обязательные к применению субъектами оценочной деятельности, утверждённые Приказом Министерства экономического развития и торговли Российской Федерации №254 от 20 июля 2007 г., Приказом Министерства экономического развития и торговли Российской Федерации №255 от 20 июля 2007 г., Приказом Министерства экономического развития и торговли Российской Федерации №256 от 20 июля 2007 г. Положение об учебной и производственной практике студентов, осваивающих основные профессиональные образовательные программы среднего профессионального образования. Зарегистрирован в Минюсте РФ 15 января 2010 г. Регистрационный №15975 Международные стандарты оценки. Общие понятия и принципы оценки - М, 1995. Грязнова А.Г., Федотова М.А. «Оценка недвижимости» - Москва, «Финансы и статистика», 2002 Балабанов И.Т. Экономика недвижимости. - Питер: 2000 г. Тарасевич Е.И. Оценка недвижимости. - СПб.: СПбГТУ, 1999., (с. 360-368). Теория и методы оценки недвижимости. - СПб.: Изд-во СПб ГУЭФ, 1998 г. Волочков Я.Г. Справочник по недвижимости. - М.: ПРИОР, 1997. Бердникова Т.Б. Оценка и налогообложение имущества предприятий. - М. ИНФА-М, 2005 Приложения   |