Отчет 1 Ишмулин. Отчет о прохождении производственной практики по получению профессиональных умений и опыта профессиональной деятельности

Скачать 324.82 Kb. Скачать 324.82 Kb.

|

|

Федеральное государственное бюджетное образовательное учреждение высшего образования «РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА И ГОСУДАРСТВЕННОЙ СЛУЖБЫ при ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ» Институт отраслевого менеджмента Кафедра теории и систем отраслевого управления Направление подготовки (специальность): 38.03.02 Менеджмент Профиль: Производственный менеджмент ОТЧЕТ о прохождении производственной практики по получению профессиональных умений и опыта профессиональной деятельности Ишмулин Дмитрий Сергеевич 4 курс обучения Учебная группа ОБ-7643-17 Место прохождения: ООО «ТРУ СЕРВИС» Срок прохождения практики: с 9 апреля по 22 апреля 2021г.

Отчет подготовлен ________________ Ишмулин Д.С. (подпись обучающегося) г. Москва 2021 г. Оглавление

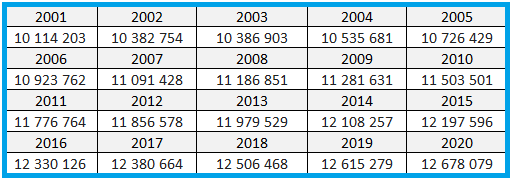

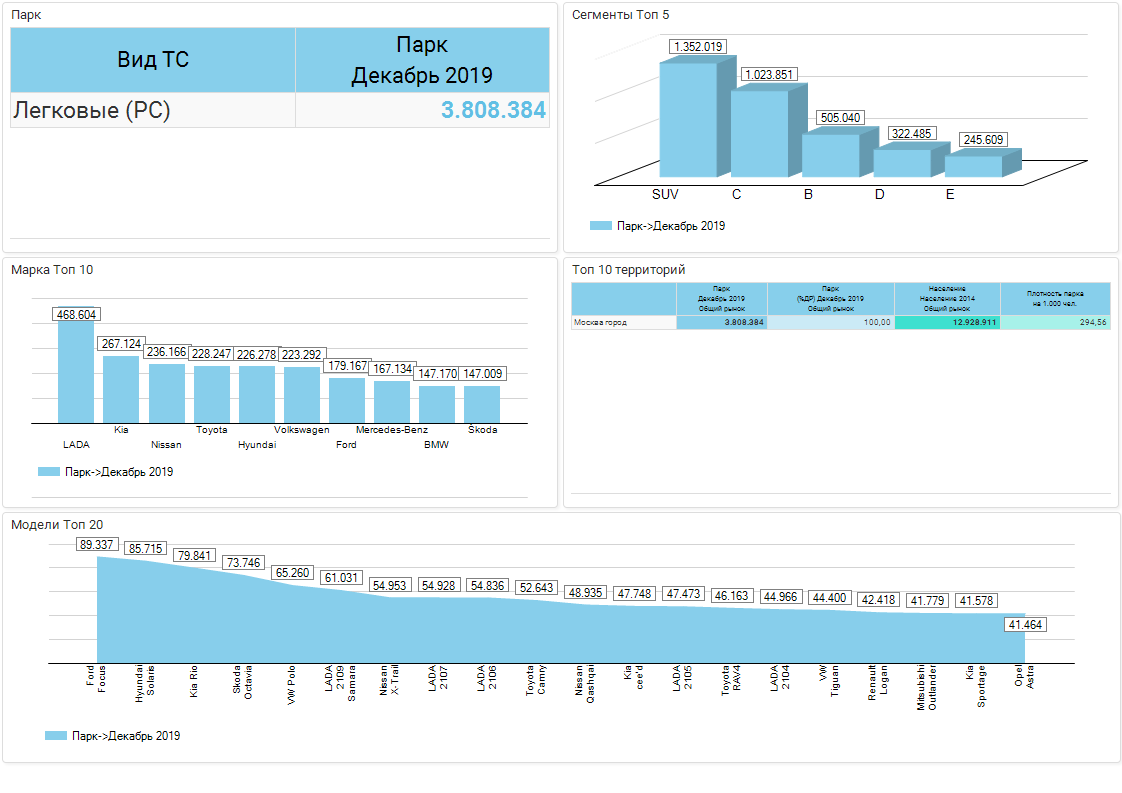

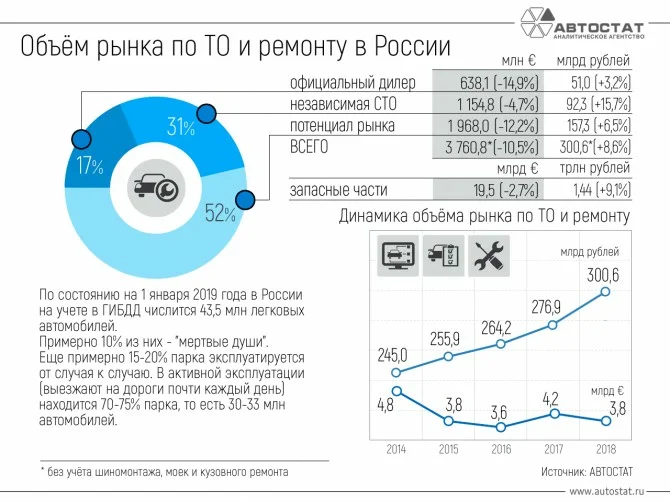

Введение Данный отчет сформирован по итогам прохождения первой производственной практики на предприятии ООО «ТРУ СЕРВИС». В данном отчете будет проведен анализ рынка сферы деятельности предприятия будет исследовано понятие системы бюджетирования, а также будет проведено исследования особенностей системы бюджетирования для сферы деятельности по обслуживанию и ремонту автомобилей. Целью исследования является изучение и анализ деятельности предприятия и рынка в целом, а также рассмотрение понятия бюджетирования и возможность адаптации системы для данного вида бизнеса. Для достижения поставленной цели данной работы были выполнены следующие задачи: Проведен анализ рынка в сфере оказания услуг по ремонту и обслуживанию автомобилей Обозначена характеристика предприятия с диапазоном оказываемых услуг Рассмотрены основные аспекты бюджетирования Рассмотрены особенности бюджетной модели предприятия в сфере услуг Объектом и предметом исследования в отчете является автотехцентр по обслуживанию и ремонту автомобилей «ТРУ СЕРВИС», а также рынок оказания услуг в сфере ремонта и обслуживания автомобилей. 1. Общая характеристика рынка сферы обслуживания автомобилей и деятельности организации ООО «ТРУ СЕРВИС» Рынок сферы обслуживания и ремонта автомобилей достаточно сильно развит в Москве и Московской области. Связано это с большим количеством миграции населения Российской Федерации в Московский регион и других различных субъектов нашей страны. Связано это, в первую очередь, с тем, что в Москве и Московской области созданы более благоприятные условия для жизни и развития карьеры, также в Москве имеется большое количество Высших учебных заведений, которые считаются лучшими в Российской Федерации. Ниже приведена таблица изменения численности населения в г. Москва с 2001 г. по 2020 г., как показано на рисунке 1:  Рисунок 1 – Изменение численности населения в г. Москва с 2001 по 2020 гг. [14] Из таблицы видно, что наблюдается постоянный прирост. 2001 – согласно опубликованным официальным данным, проживало 10 миллионов, 2010 – 11, 5 миллионов. Следующие 8 лет – численность людей выросла, прибавилось два миллиона: 2018, согласно официальным данным Росстата, проживало 12,5 миллионов жителей. За следующие 12 месяцев показатели выросли на 126 тысяч, согласно официальной статистике. Текущий период – наблюдается наиболее медленный рост населения Москвы: 2020 – число постоянных обитателе выросло на 62 тысячи жителей. Вопреки снижению прироста численность населения Москвы на 2020 стабильно увеличивается. [1] Аналитическое агентство «Автостат-Инфо» рассчитало количество автомобилей, зарегистрированных в г. Москва, их количество составило 3 808 384 легковых автомобиля. [2] Ниже приведена диаграмма самых популярных марок автомобилей, на основании исследований агентства «Автостат-Инфо».  Рисунок 2 – Топ-10 марок автомобилей в г. Москва [13] По информации «Коммерсанта», суммарно в двух регионах в начале 2017 года на учёте числились 8 млн транспортных средств — 4,88 в Москве и 3,71 в Московской области. При этом 6,72 млн из них — легковые автомобили. Прирост числа автомобилей за год составил 280 тысяч единиц, притом почти все они пришлись на Москву (+ 255 тысяч). По данным ЦОДД, число автомобилей с московскими номерами на улицах столицы постоянно снижается и вскоре составит меньше половины от общего числа. По данным ГИБДД и Мосгорстата, на 1 000 жителей в Москве приходится около 400 автомобилей, что больше чем в Лондоне (немногим свыше 300), Берлине (327), однако меньше чем в Риме (около 700) или в Дубае (540 автомобилей). Число граждан, сдавших на водительские «права» категории «В», в прошлом году увеличилось на 23 тысячи (172 тысячи суммарно в Москве и области). Однако эксперты склонны не связывать число вновь получивших водительское удостоверение с числом зарегистрированных автомобилей [3]. Обслуживанием автомобилей в России занимается более 39 тыс. сервисных центров. Такая оценка содержится в глобальном исследовании 64 российских регионов, проведенном специалистами аналитического агентства «Автостат». Лидируют по количеству участников рынка Москва и Московская область, где расположено 5,3 тыс. точек сервиса. Таким образом, на 1 автотехцентр приходится в среднем по 718 автомобилей. Однако стоит учесть тот факт, что многие автомобилисты из Московской области добираются до места работы на личном автомобиле, и чаще всего находят автотехцентр вблизи своего рабочего места. Соответственно в реальности цифры разнятся. Говоря о станциях технического обслуживания, мы должны иметь в виду независимые автотехцентры, так как они занимают около 65% доли рынка. Остальные 35% занимают официальные дилерские центры, которые также оказывают услуги по ремонту и обслуживанию автомобилей. В последнее время в России люди предпочитают выбирать независимые СТО, так как стоимость услуг в таких сервисных центрах значительно ниже, чем в дилерских. Связано это с развивающимся экономическим кризисом в мире, особенно вследствие пандемии короновируса, возникшей в 2019 г.  Рисунок 3 – Объем рынка по ТО и ремонту в России [13] Исходя из вышеперечисленного, можно сделать вывод о том, что конкуренция на рынке авто-услуг достаточно высокая и требует поддержания баланса низкой цены и высокого качества оказываемых услуг. Предприятие ООО «ТРУ СЕРВИС» уже более 3-х лет оказывает услуги по ремонту и обслуживанию премиальных автомобилей. Основным направлением является проведение технического обслуживание и слесарного ремонта автомобилей, а также проведение кузовного ремонта. Главное помещение предприятия (цех) находится в центре г. Москвы по адресу: г. Москва, ул. Дубининская 63с3. Для оказания услуг используется арендуемое помещение общей площадью 350 квадратных метров, где на 225 квадратных метров располагается слесарный цех, а на остальных 125 квадратных метров располагается кузовной цех. Данное месторасположение было выбрано в связи с высокой концентрацией офисных помещений вблизи Садового кольца и Даниловского района. Основной поток клиентов предпочитает оставить автомобиль утром перед работой и забрать вечером после окончания рабочего дня. Несмотря на это, автотехцентр работает без выходных, так как имеется процент клиентов, желающих оставить автомобиль на выходные. Предприятие предоставляет следующий спектр услуг, как показано в таблице 1: Таблица 1 – Наименование услуг ООО «ТРУ СЕРВИС»

Из вышеприведенной таблицы видно, какой набор услуг оказывает предприятие ООО «ТРУ СЕРВИС». Все услуги пользуются спросом среди клиентов а также многие непрофильные из них, такие как детейлинг, приносят дополнительный доход с высокой рентабельностью. 2. Понятие и виды бюджетирования. Beyond BudgetingФинансовое планирование есть планирование всех направлений доходов и расходов денежных средств для обеспечения деятельности предприятия. Показателем уровня развития и формализации данной функции является система бюджетирования. То есть бюджеты представляют собой совокупность управленческих планов [9, c.68]. В практике распространено деление планирования и планов по временному признаку на долгосрочное - свыше одного года, текущее (квартальное) и оперативное (месяц с разбивкой на декады, недели или дни). В процессе достижения поставленных целей организации сталкиваются с различными проблемами, инструментом решения которых выступает бюджетирование [7, c.47]. В книге «Бюджетирование: шаг за шагом» авторы делят процесс бюджетирования на три сегмента - планирование, разработку и контроль бюджетов, то есть деятельность в рамках этапов планирования и осуществления бюджета. Бюджетирование, это процедура составления и принятия бюджетов, одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени. Таким образом, бюджетирование - процесс составления планов показателей деятельности предприятия и контроля за их исполнением [10, c.98]. Бюджетирование взаимозависимо с системой мотивации персонала. Внедрение эффективной системы мотивации персонала положительно скажется на работе системы бюджетирования. Это связанно с уровнем мотивации сотрудников на выполнение утвержденных бюджетов. Поэтому следует внедрять систему мотивации параллельно системе бюджетирования или раньше неё. Сущность бюджетирования состоит в разработке системы планов производственно-финансовой деятельности предприятия и его структурных подразделений исходя из текущих и стратегических целей функционирования, а также контроля за выполнением этих планов и использования корректирующих воздействий на различные отклонения. В информационном отношении - это система, объединяющая результаты процессов планирования, анализа, учета и контроля стоимостных показателей деятельности организации [5, c.117]. Бюджетирование состоит из трех основных элементов: планирование, учет и контроль. Составление бюджетов – это одна из главных задач управленческого учета. Система учета позволяет накапливать сохранять и в последствии использовать точные данные о ресурсах организации, ее подразделениях, видах продукции или комбинации этих показателей. Благодаря бюджетированию у руководителей и работников появляется возможность получать достоверную информацию и сравнивать результаты деятельности с намеченными целями [9, c.52]. Бюджетирование играет огромную роль в управленческом учете. Она отражает движение денежных средств, финансовых ресурсов, счетов и активов предприятия в максимально удобной форме, позволяет с легкостью использовать соответствующие показатели финансовой деятельности в наиболее приемлемом для принятия эффективных управленческих решений виде. Очень важно контролировать использование бюджета. Бюджетный план представляет собой набор показателей или критериев, процесс исполнения которых должен быть под жестким контролем, что позволит оценить деятельность организации на любом этапе, путем сопоставления фактических данных с плановыми показателями [8, c.137]. Мониторинг и контроль исполнения бюджета как управленческий инструмент позволяет судить о динамическом состоянии объекта и выявлять недостатки в его развитии; дает возможность оценивать внутренние и внешние препятствия развитию объекта; принимать обоснованные и своевременные экономические и управленческие решения. Мониторинг и контроль исполнения бюджета как инструмент стратегического управления признается эффективным, если он отвечает следующей совокупности требований [7, c.77]: 1) характеризуется стратегической направленностью – содействует реализации стратегических целей, приоритетов, задач и обеспечивающих их плановых мероприятий; 2) осуществляется своевременно: не слишком поздно для производства корректирующих действий и не слишком часто, чтобы не перегружать систему стратегического управления; 3) является экономичным; экономичность означает сокращение ресурсных расходов при сохранении надлежащего качества управления; при отборе показателей мониторинга необходимо учитывать стоимость их расчета, при этом количество показателей не должно быть слишком большим: согласно лучшим практикам компаний – не более 80–100 показателей. Во время контроля использования бюджета управленческий учет использует различные способы анализа текущего состояния. В зависимости от цели анализа различают: перспективный, оперативный и ретроспективный бюджетный анализ [11, c.45]. Перспективный бюджетный анализ позволяет оценить процесс деятельности с позиции перспективы его развития и использования бюджетов. Его целью является изучение способов достижения стратегических и тактических целей организации и реальность их исполнения [6, c.45]. Исходя из вышесказанного, можно сказать, что бюджетирование обеспечивает лучшую координацию хозяйственной деятельности, повышает адаптивность предприятия к изменениям факторов внутренней и внешней среды, снижает возможность ошибок в управлении, формирует единое видение планов предприятия и возникающих в процессе их осуществления проблем, обеспечивает мотивацию специалистов и более ответственный подход к принятию решений. Это позволяет ему занять одно из ключевых мест в процессе становления организации и ее будущем существовании [12, c.32]. Рассуждая о необходимости бюджетирования на предприятии, стоит также рассмотреть подход, называемый “Beyond Budgeting” или «Безбюджетное управление». Beyond Budgeting – это так называемая управленческая парадигма, которая берет свое начало с 1970-х годов. Впервые данная система была введена ведущим скандинавским банком «Svenska Handelsbanken». Авторами данной концепции являются финансисты Джереми Хоуп, Питер Банс и Робин Фрейзер. Они основали “Beyond Budgeting Round Table” и “Beyond Budgeting Institute”. Их главным предложением был отказ от строгого управления посредством точных бюджетов и переход к более гибким системам управления. Данная система безбюджетного управления преследует две основные группы принципов: принципы лидерства (передачи полномочий) и принципы управления. Если при использовании стандартной системы бюджетирования предприятие делится на центры финансовой ответственности (ЦФО) и на основе этих центров формируются бюджеты, то при системе безбюджетного управления происходит процесс управления эффективностью, ресурсами, и продукцией. Другими словами основным отличием этого подхода является постановка целей, в данном случае цели ориентированы на прогресс и общий результат, нежели на исполнение бюджетов. Создание управленческого климата для измерения успеха конкуренцией, а не исполнением бюджетирования. Мотивация с помощью преобразования ответственности в четко определенные ценности для компании Делегирование ответственнтси операционным менеджерам для самостоятельного принятия решений Усиление операционных менеджеров с помощью наделения доступом к ресурсам Клиенто-ориентированная команда, которая отвечает за уровень удовлетворенности клиентов Создание простых «истин» в организации с помощью открытой и прозрачной информационной системы Процесс постановки целей ориентируется на максимизацию потенциала исполнения Мотивация строится на успехе команды Постоянный процесс стратегического. Тактического планирования Координация внутренних служб строится согласно правилу использования ресурсов на внутренних рынках Процесс контроля обеспечивается быстрой и открытой информацией для многоуровненого контроля Особое внимание данному способу управления уделяется из-за появлении достаточно сильной конкуренции. Если ранее всю бизнес среду можно было рассматривать как «рынок продавца», то сегодня это уже «рынок покупателя». Сегодня каждое предприятие вынуждено искать наиболее действующие способы завоевать клиентов. С финансовой точки зрения основная цель существования любой коммерческой организации – это получение прибыли, которая формируется из разницы между доходами и расходами предприятия. Однако также выделяют еще одну немаловажную цель – удовлетворение потребностей покупателей для постоянного улучшения репутации компании, так как без выполнения этих целей не будет выполнена основная цель – получение прибыли. При правильном внедрении всех принципов Beyond Budgeting предприятие способно непрерывно контролировать эффективность работы, может оценить инвестиционную привлекательность своего бизнеса, эффективно работать с улучшением работающего персонала, а также способно видеть истинную потребность в ресурсах и сопоставлять себя с конкурентами. За счет вышеперечисленных аспектов возможно создать благоприятную для развития среду. Под развитием принято понимать улучшение качества выпускаемой продукции или услуг, выхода на новые рынки, диверсификации продукции, а также увеличение уровня обслуживания потребителей. Сравнивая данную систему со стандартной системой, бюджетирования допустимо сделать вывод о том, что безбюджетное управление подходит для развивающихся и быстрорастущих предприятий, когда уровень доходов и расходов постоянно видоизменяется, а спрогнозировать бюджет на 1-2 года вперед становится труднодоступным с постоянными затратами ресурсов на подгонку всех видов бюджетов для имеющейся ситуации на предприятии. Ниже приведен список крупных компаний, которые активно используют систему безбюджетного управления. Таблица 1 – Компании, использующие систему безбюджетного управления [15]

Действительно, на сегодняшний день данная система уже активно используется у крупных компаний. Интересный факт в том, что основная масса этих компаний базируется в США или в Скандинавских странах (сам метод зародился именно в Скандинавских странах). Исследователи отмечают такое явление особенностями менталитета жителей определенных стран, так, в Германии данная система нередко приносила сплошные трудности для компаний, связано это было опять же с менталитетом жителей Германии, для которых точность всегда стояла на первом месте. Из-за достаточно слабой распространенности данной системы особых недостатков на данный момент не выявлено, однако имеются ответы на то, почему эта система до сих пор не распространена настолько сильно, как стандартное бюджетирование. Выделяют следующие причины: отсутствие проверенных и проработанных методик внедрения данной системы, отсутствие общедоступных примеров, нехватка подходящих информационных систем. Говоря о безбюджетном управлении в целом, возможно задаться вопросом отличия данной системы не только от стандартного бюджетирования, а в целом от отсутствия бюджетирования вообще. На территории Российской федерации существует огромное количество предприятий, которые не используют определенных инструментов для ведения грамотной системы бюджетирования, в большинстве случаев такой подход относится к малому бизнесу. Отличается он от Скандинавской системы безбюджетного управления полным отсутствием каких-либо принципов мотивации, управления. Такого рода организации живут одним днем, а руководители занимаются планированием на подсознательном уровне и не ожидают конкретных результатов от деятельности предприятия, а только лишь радуются стабильному неизменному доходу. Подводя итоги по данному принципу, возможно, сделать вывод о том, что данная система действительно не так хорошо развита несмотря на то, что основана она в 1970-х годах, но в то же время это так или иначе система, которой следуют тысячи сотрудников на различных предприятиях, система, которая дает положительный результат и надежду для больших побед крупных организаций. 3. Исследование особенности бюджетной модели предприятий в сфере услуг Бюджетная модель предприятий, оказывающих различные услуги, как и бюджетная модель производственных предприятий, может включать бюджет производства, бюджет закупок сырья и материалов и т. д. Принципиальное различие бюджетных моделей таких компаний заключается в том, что в сфере услуг планирование нередко приходится осуществлять в разрезе проектов, то есть создавать для каждого проекта весь набор бюджетов [4]. В зависимости от фазы развития компании наибольшее внимание менеджмент уделяет различным видам бюджета. Например, на стадии роста бизнеса или этапе выхода на новый для компании рынок акцент делается на доходную часть бюджета. В компаниях, достигших «зрелого» этапа развития, большее внимание уделяется минимизации расходов, что ведет к максимальной детализации расходных статей и формированию отдельного бюджета для каждого подразделения. Непосредственное влияние на бюджетную модель предприятия оказывает размер самого бюджета. Для более детального планирования крупные компании составляют отдельные бюджеты по определенным видам затрат. Например, крупные фирмы формируют отдельный бюджет налогов, в то время как небольшие предприятия планируют налоговые платежи в составе других бюджетов. Также могут составляться такие виды бюджетов, как бюджет затрат на энергоресурсы, бюджет затрат на оснастку и т. д. Сущность бюджетирования, как системы управления, заключается в определении ключевых показателей эффективности компании и осуществлении процессов планирования и бюджетирования во взаимосвязи с этими показателями. Перед тем как создавать бюджетную модель, руководство должно четко определить цели и показатели, характеризующие их достижение. А бюджетная модель компании должна содержать бюджеты, в которые входят стратегические показатели или другие (зачастую нефинансовые) данные, позволяющие их рассчитать. Это необходимо для управления процессом достижения поставленных целей. Таким образом, внедряя систему бюджетирования, создается так же система сбалансированных показателей, которая позволит топ-менеджерам управлять ключевыми показателями деятельности компании. Если в качестве одного из ключевых показателей деятельности компании, например, выделен коэффициент брака, характеризующий удовлетворенность клиентов, то в бюджетную модель целесообразно включить корректирующий бюджет возврата бракованной продукции. Построение бюджетной модели компании должно начинаться с учета наиболее значимых ограничений, определяющих результаты деятельности. К таким ограничениям относят [5]: • объем платежеспособного спроса на продукцию; • производственные мощности; • наличие квалифицированного персонала; • доступность сырья и материалов; • и др. Для большинства компаний наиболее значимое ограничение — доступный объем платежеспособного спроса, в соответствии с которым формируется бюджет продаж компании. В этом случае все остальные составляющие мастер-бюджета зависят от бюджета продаж. Для других предприятий действуют иные ограничения, к примеру доступность сырья и материалов. Когда их деятельность зависит от возможного объема закупки, то и планирование деятельности будет осуществляться на основании бюджета закупок, в то время как бюджет продаж будет играть второстепенную роль. На бюджетную модель влияют также требования, предъявляемые собственниками или топ-менеджерами компании, например установленные уровни рентабельности, ликвидности, капитализации и т. д. Иногда эти требования противоречат другим ограничениям. Решение таких проблем может быть различным и зависит от подхода к бюджетированию, принятому в компании [6]. При планировании «снизу—вверх» бюджетирование осуществляется исходя из имеющихся в распоряжении компании ресурсов. При использовании противоположного подхода («сверху—вниз») на первом этапе планируются финансовые результаты, а затем определяется необходимая интенсивность использования имеющихся у компании ресурсов. При этом может оказаться, что достижение поставленных целей физически невозможно. В связи с этим наибольшее распространение получил комбинированный подход к построению мастер-бюджета компании. Для этого сначала осуществляется планирование «снизу— вверх», а затем полученные результаты проверяются на соответствие поставленным целям. Если менеджмент компании признает их неудовлетворительными, то операционный бюджет корректируется [7]. Бюджетная модель компании должна удовлетворять информационные потребности менеджмента компании или ее собственников. Поэтому в бюджетную модель помимо традиционных бюджетов могут включаться и другие виды бюджетов, например, прогнозный бюджет движения дебиторской и кредиторской задолженности, кредитный план, инвестиционный бюджет может быть поделен на бюджет НИОКР и бюджет капитальных вложений (это может быть связано с тем, что в наукоемких производствах бюджет продаж во многом зависит от будущих результатов научно-исследовательских разработок). Итак, система бюджетирования на предприятии - есть уникальный инструмент и для того чтобы она была эффективным инструментом управления, она должна отражать специфику бизнес-процессов компании и ее деятельности. Выделим особенности бюджетирования и остановимся на факторах, которые целесообразно учесть, при разработке бюджетной модели предприятия сферы услуг. Несомненно, деятельность предприятий сферы услуг имеет определенные особенности по сравнению с производственной деятельностью. Особенности построения бюджетной модели такой компании будут зависеть, как от специфики и широты спектра услуг, предоставляемых компанией, так и от модели организационной системы управления. Заключение По итогам данного отчета является допустимым сделать вывод о том, что рынок услуг в сфере обслуживания и ремонта автомобилей является достаточно конкурентным и постоянно растет в связи с ростом числа населения в г. Москве и в Московской области. Для развития бизнеса и увеличения количества постоянных клиентов требуется держать высокий уровень качества и преследовать выгодную в первую очередь для клиентов ценовую политику. Для поддержания высокой рентабельности предприятия и постоянного развития необходимо в обязательном порядке разработать и внедрить систему бюджетирования. В данной работе была дана краткая характеристика предприятию ООО «ТРУ СЕРВИС», было рассмотрено понятие «бюджетирование» а также были выявлены особенности системы бюджетирования для деятельности предприятия в сфере оказания услуг по ремонту и обслуживанию автомобилей. Список используемой литературы [1] - https://rosinfostat.ru/naselenie-moskvy/#i-2 [2] – https://avtostat-info.com/News/9384 [3] – https://www.kommersant.ru/doc/3274605 [4] - Афитов Э.Ф. Планирование на предприятии: Учебное пособие. – Минск: Высшая школа, 2018. – 280 с. [5] - Балашов В.Г. Механизмы управления организационными проектами. – М.: ИПУ РАН, 2017. – 84 с. [6] - Басовский Л.Е. Басовская Е.Н. Экономическая оценка инвестиций. – М.: Инфра-М. 2017. - 240 с. [7] - Бланк И.А. Антикризисное финансовое управление предприятием. М.: Ника-Центр, 2018. – 672 c. [8] - Васина А. А. Финансовая оценка проектов. – СПб.: Питер, 2016. – 448 с. [9] - Банникова Л.Н., Боронина Л.Н. Технология проектной деятельности: Учебное пособие. Часть 1. – Екатеринбург: ГОУ ВПО УГТУ-УПИ, 2018. – 72 с. [10] - Бузырев В.В. Выбор инвестиционных решений и проектов: оптимизационный подход. – СПб.: Изд-во СПбГУЭФ, 2017. – 286 с. [11] - Бузыгин А. В. Деловое проектирование и управление проектом. – М.: Бусыгин, 2017. – 518 с. [12] - Бизнес-план инвестиционного проекта : отечественный и зарубежный опыт, современная практика: учебное пособие для вузов / рук. Авт. Коллектива и ред. В. М. Попов [и др.]. – М. : Финансы и статистика, 2017. – 486 с. [13] - https://avtostat-info.com/News/9384 [14] - https://rosinfostat.ru/naselenie-moskvy/ [15] - https://scrumtrek.ru/blog/enterprise-agility/1374/beyond-budgeting-novyj-vzglyad-na-upravlenie-kompaniej/  Приложение № 2. Пример отчета от доходах и расходах | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||