Отчет по практике Оборотные активы. отчет бухгалтерия. Отчет по практике бухгалтерский учет и анализ оборотных активов Специальность 38. 02. 01

Скачать 96.77 Kb. Скачать 96.77 Kb.

|

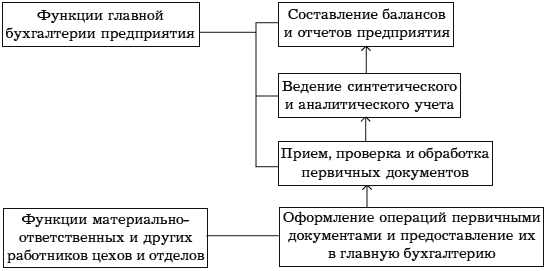

Рисунок 2 - Схема выполнения учетных работ Учетная работа складывается из разнородных операций и функций, требующих для своего выполнения различной специализации и квалификации работников. Подквалификацией учетных работников понимаются определенные специальные знания, умения и навыки, необходимые для выполнения определенной учетной работы по должности. Под квалификацией работ понимается степень сложности и ответственности выполнения учетной работы, свойственной соответствующей должности. Квалификация работников учета и учетных работ служит основой для правильной расстановки работников с учетом уровня их знаний и навыков, которые должны соответствовать характеру работ, закрепленных за отдельными рабочими местами, и мероприятий по повышению квалификации работников. Основными условиями правильной расстановки учетных работников по участкам работ являются: • приближение учетных работников к цехам, отделам и другим хозяйственным звеньям предприятия с целью основательного изучения особенностей их работы; • обеспечение работнику не только участка работы, соответствующего его квалификации и призванию, но и условий дальнейшего роста и делового уровня; • эффективное использование рабочего времени каждого работника и повышение производительности его труда. 2. Учетная политика предприятия для цели налогообложения Учетная политика АО «Газпром газораспределение Челябинск» в г. Миассе окончательно формируется генеральным директором предприятия и оформляется приказом. Данный документ содержит в себе варианты учета и оценки объектов учета, а также формы, техники ведения в организации бухгалтерского и налогового учета, которые наиболее эффективны и выгодны для деятельности данного предприятия. Учетная политика для целей ведения бухгалтерского учета и налогового учета утверждена приказами №1440, №1441 от 30.12.2014 г. Сумма налога на прибыль Общества, налога на добавленную стоимость, подлежащая уплате в бюджет, определяется по данным налогового учета. Сумма прочих налогов определяется по данным бухгалтерского учета, а также натуральных показателей (плата за воду, плата за землю). Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная Обществом. Прибылью признаются полученные доходы, уменьшенные на величину произведенных расходов. Для целей налогообложения прибыли в соответствии со статьей 271 НК РФ доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (методом начисления). Датой получения доходов от реализации считается день отгрузки (передачи) товаров (работ, услуг). Дата получения прочих доходов определяется в соответствии с пунктом 4 статьи 271 НК РФ. Расходы в соответствии со статьей 272 НК РФ признаются в том отчетном периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств или иной формы их оплаты, исходя из условий сделок. По сделкам, длящимся более одного отчетного (налогового) периода расходы признаются исходя из принципа равномерного и пропорционального формирования доходов и расходов. При списании сырья и материалов, используемых при производстве в соответствии с пунктом 6 статьи 254 НК РФ, применяется метод оценки по средней себестоимости. Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. Общество платит налог на прибыль ежемесячно с нарастающим итогом. Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода. Срок полезного использования по основным средствам определяется на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. По амортизируемому имуществу амортизация начисляется линейным способом. В составе прямых расходов на производство и реализацию организация учитывает: - материальные затраты, определяемые в соответствии с подпунктом 1 пункта 1 статьи 254 НК РФ; - расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы единого социального налога и взносы на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной части трудовой пенсии, начисленные на указанные суммы расходов на оплату труда; - суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг. Расходы на оплату процентов по кредитам и займам (включая проценты и суммовые разницы по обязательствам, выраженным в условных единицах по установленному соглашением сторон курсу условных денежных единиц) организация учитывает при налогообложении прибыли в сумме, не превышающей предельной величины. Предельная величина процентов, учитываемая в налоговых затратах определяется по среднему проценту, взимаемому по сопоставимым долговым обязательствам. Под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства, отвечающие следующим критериям: выданы в одинаковой валюте; выданы на те же сроки; выданы под аналогичные обеспечения; выданы в сопоставимых объемах. Займы (кредиты) являются сопоставимыми: по объемам – если их размер не отличается друг от друга более чем на 10 процентов; по способам обеспечения – если они обеспечиваются одними и теми же способами независимо от вида имущества, переданного в обеспечение. Долговые обязательства, соответствующие всем критериям сопоставимости, но принятые от разных категорий кредиторов - физических лиц или юридических лиц, считаются несопоставимыми. Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. Общество платит налог на прибыль ежемесячно с нарастающим итогом. Общество является плательщиком налога на добавленную стоимость. Объектом налогообложения признаются следующие операции: реализация товаров (работ, услуг); ввоз товаров на территорию Российской Федерации. Налоговая база при реализации товаров (работ, услуг), определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, с учетом акцизов (для подакцизных товаров) и без включения в них налога. На предприятии большая доля экспортной продукции. Налоговая учетная политика состоит из трех основных разделов: принципы ведения налогового учета; методы расчета того или иного налога; регистры налогового учета. 3. Составление бухгалтерской отчетности Бухгалтерская отчетность – это система показателей, объективно отражающих результаты хозяйственной деятельности организации за конкретный период. Таким образом, бухгалтерская отчетность является завершением всей учетной работы. Она необходима для оперативного руководства хозяйственной деятельностью и служит базой для последующего планирования. С 1 января 2013 года в силу вступил Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 года № 402-ФЗ, который по новому диктует порядок предоставления бухгалтерской отчетности. Теперь по новому закону все предприятия, за исключением освобожденных, обязаны вести бухгалтерский учет и предоставлять один раз в год бухгалтерскую отчетность в налоговую инспекцию и в орган государственной статистики. То есть предприятия на упрощенной системе налогообложения будут вести бухгалтерский учет наряду с остальными. Стоит отметить также то, что в отчетности, которую упрощенцы будут сдавать впервые, понадобится привести сопоставимые данные за предыдущие два года, а значит придется восстановить учет за несколько лет. Но как это сделать, законодательство не уточняет!. Рассмотрим состав годовой бухгалтерской отчетности. С 2013 года он изменился. Согласно приказу «О формах бухгалтерской отчетности организаций» № 66н от 2 июля 2010 г. у коммерческих организаций бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах, а также приложений к ним, в состав которых входят отчет об изменениях капитала, отчет о движении денежных средств и пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Но отметим, что малые предприятия могут не составлять обычную отчетность. Для них в Министерстве финансов РФ разработали упрощенные формы бухгалтерского баланса и отчета о прибылях и убытках. Упрощенные формы бухгалтерской отчетности содержат меньше показателей в отличие от традиционных бланков. Приложения к упрощенной отчетности можно не составлять, но только при условии, если пользователи отчетности могут достоверно ее понять. В противном случае малые предприятия должны будут составить приложения, причем на обычных бланках, так как упрощенных форм приложений нет[ФЗ № 402]. Таким образом, нововведения уменьшают количество работы для бухгалтеров предприятий, находящихся на основной системе налогообложения, так как бухгалтерская отчетность теперь составляется один раз в год, и в то же время добавляют работы бухгалтерам малых предприятий, так как ранее они были освобождены от составления отчетности и ведения полноценного бухгалтерского учета. Основные требования, предъявляемые к отчетности: 1. Достоверность — информация должна отражать реальные хозяйственные операции, которые легко можно проверить. 2. Полнота — информация должна содержать все необходимые данные для заинтересованных лиц и включать все необходимые комментарии. Отчетность должна включать показатели деятельности всех филиалов представительств и иных подразделений (включая выделенные на отдельный баланс). 3. Нейтральность — отчетность не должна отражать интересы каких-либо лиц. 4. Преемственность — последовательность применения форм отчетности и их содержания от одного отчетного периода к другому. 5. Существенность — все существенные показатели должны приводиться обособленно. 3.1 Подготовительный этап по сдачи бухгалтерской отчетности Перед составлением бухгалтерской отчетности осуществляется комплекс процедур, выполнение которых позволяет получить наиболее точные данные бухгалтерской отчетности. К процедурам, предшествующим заполнению форм бухгалтерской отчетности, относятся: исправление ошибок, выявленных до даты представления бухгалтерской отчетности; уточнение оценки активов и пассивов, отраженных в бухгалтерском учете; проведении инвентаризации, перед составлением бухгалтерской отчётности и отражение её результатов в бухгалтерском учёте; прочие процедуры; создание оценочных резервов на дату составления бухгалтерской отчётности, в частности: резерв под снижение стоимости материальных активов, резерв по сомнительным долгам, резерв под обесценение финансовых вложений); пересчёт в рубли на дату составления бухгалтерской отчётности активов и обязательств стоимость, которых выражена в иностранной валюте (отражение курсовых разниц); уточнение оценки имущества работ, услуг, полученных (выполненных, оказанных) по неотфактурованным поставкам, сопроводительные документы по которым, получены до даты представления бухгалтерской отчётности; сверка данных синтетического (на счетах бухгалтерского учета) и аналитического учета (наличие в натуральной форме) на дату составления бухгалтерской отчетности; перенос конечных и сравниваемых показателей бухгалтерской отчётности предыдущего года на начало отчётного года; отражение финансового результата деятельности организации по итогам года; В целях обеспечения достоверности данных бухгалтерского учета и отчетности инвентаризация имущества, денежных средств, средств в расчетах проводится в следующие сроки: - инвентаризация средств в кассе – ежемесячно; - инвентаризация основных средств – 1 раз в три года по состоянию на 31 декабря; - инвентаризация материалов, малоценных и быстроизнашивающихся предметов, товаров – ежегодно по состоянию на 31 декабря; - инвентаризация денежных средств, денежных документов и средств в расчетах – ежегодно по состоянию на 31 декабря. 3.2 Формирование бухгалтерской отчетности Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату. В бухгалтерском балансе активы и обязательства в зависимости от срока обращения (погашения) должны представляться с подразделением на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 мес. после отчетной даты или продолжительности операционного цикла, если он превышает 12 мес. Все остальные активы и обязательства представляются как долгосрочные. Чтобы правильно составить бухгалтерский баланс, бухгалтер соблюдает следующие правила: - нельзя зачитывать активы и пассивы, прибыли и убытки, кроме случает, когда это предусмотрено нормативными актами; - активы и обязательства следует разделить на долгосрочные и краткосрочные и далее учитывать отдельно друг от друга; - данные о расчетах с другими организациями и гражданами надо расписывать подробно по тем счетам, где имеется Д-овое сальдо в активе, по счетам К-ового сальдо в пассиве; - если какой-либо показатель необходимо вычесть или он имеет отрицательное значение, то в балансе его записывают в круглых скобках; - важно не забывать, что показатели баланса формируются исходя из правил, установленных ПБУ, а не нормами НК РФ. Таблица 1 – Структура и содержание статей бухгалтерского баланса

При формировании отчета о финансовых результатов все данные показываются нарастающим итогом с 1 января по 31 декабря включительно. Показатель, который нужно вычесть или который имеет отрицательное значение, записывается в круглых скобках. Если величина какого-либо дохода превышает 5% от общей суммы доходов предприятия, то его нужно указывать отдельно. Расходы, приходящиеся на такой доход, также оказывается отдельно. В графе 3 приводятся обороты по счетам за отчетный год, а в графе 4- за прошлый год. Таблица 2 - Формирование показателей строк Отчета о прибылях и убытках

4. Составление налоговой отчетности Слово декларация происходит от латинского «declaratio» - заявление, объявление. В соответствии со статьей 80 Налогового кодекса Российской Федерации (далее НК РФ), налоговая декларация - это письменное заявление или заявление, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной подписи налогоплательщика, об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога. Налоговая декларация (расчет) представляется с указанием идентификационного номера налогоплательщика, если иное не предусмотрено НК РФ. Налогоплательщик (плательщик сбора, налоговый агент) или его представитель подписывает налоговую декларацию (расчет), подтверждая достоверность и полноту сведений, указанных в налоговой декларации (расчете). Следует отметить, что проставление подписи на налоговой декларации посредством факсимиле категорически запрещено. При представлении налоговой декларации в электронной форме применяется электронная цифровая подпись. Если достоверность и полноту сведений, указанных в налоговой декларации (расчете), в том числе с применением усиленной квалифицированной электронной подписи при представлении налоговой декларации (расчета) в электронной форме, подтверждает уполномоченный представитель налогоплательщика (плательщика сбора, налогового агента), в налоговой декларации (расчете) указывается основание представительства (наименование документа, подтверждающего наличие полномочий на подписание налоговой декларации (расчета). При этом к налоговой декларации (расчету) прилагается копия документа, подтверждающего полномочия представителя на подписание налоговой декларации (расчета). При представлении налоговой декларации (расчета) в электронной форме копия документа, подтверждающего полномочия представителя на подписание налоговой декларации (расчета), может быть представлена в электронной форме по телекоммуникационным каналам связи. Формы и порядок заполнения форм налоговых деклараций (расчетов), а также форматы и порядок представления налоговых деклараций (расчетов) и прилагаемых к ним документов в соответствии с НК РФ в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации. При подаче декларации необходимо уточнить действующую на момент подачи форму декларации, так как законодатель постоянно вносит уточнения в формы деклараций. Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не вправе включать в форму налоговой декларации (расчета), а налоговые органы не вправе требовать от налогоплательщиков (плательщиков сборов, налоговых агентов) включения в налоговую декларацию (расчет) сведений, не связанных с исчислением и (или) уплатой налогов и сборов. Налоговый орган не вправе отказать в принятии налоговой декларации (расчета), представленной налогоплательщиком (плательщиком сборов, налоговым агентом) по установленной форме (установленному формату), и обязан проставить по просьбе налогоплательщика (плательщика сбора, налогового агента) на копии налоговой декларации (копии расчета) отметку о принятии и дату ее получения при получении налоговой декларации (расчета) на бумажном носителе либо передать налогоплательщику (плательщику сбора, налоговому агенту) квитанцию о приеме в электронной форме - при получении налоговой декларации (расчета) по телекоммуникационным каналам связи. Заполнение титульных листов деклараций В настоящее время большинство титульных листов налоговых деклараций унифицированы. В каждом из них предусмотрены поля: – вид документа; – налоговый (отчетный) период; – наименование и код налогового органа; – наименование организации, либо фамилия, имя, отчество индивидуального предпринимателя; – основной государственный регистрационный номер. Поле «Вид документа» состоит из двух ячеек, связанных между собой. Они предназначены для того, чтобы инспектор сразу же понял, с какой декларацией он имеет дело: с первичной или с уточненной. Ячейки заполняются с помощью специальных кодов. Если отчет подается впервые, в первой ячейке ставится код 1. Если же в ранее представленной декларации налогоплательщик заметил ошибку и ему требуется сдать новый отчет, в первой ячейке указывается цифра 3 (это признак корректирующего документа), а через дробь – порядковый номер корректировки – 1, 2, 3 и т.д. Этот номер показывает, какую по счету уточненную декларацию фирма или предприниматель представляют в инспекцию. Поле «Налоговый (отчетный) период» тоже заполняется с помощью кодов. В зависимости от вида налога и от того, с какой периодичностью налогоплательщик его рассчитывает, значения кодов могут быть разными. Если налоговым периодом является месяц, применяется код 1. Если продолжительность налогового периода – квартал, используется код 3. По налогам, которые начисляются нарастающим итогом с начала года, дополнительно вводятся коды 6 (полугодие) и 9 (9 месяцев). В поле «Наименование налогового органа» указывается название и номер налоговой инспекции, в которую подается декларация. Наряду с этим в специально отведенных ячейках надо написать и код инспекции, который состоит из четырех символов: первые два – код региона, вторые два – номер инспекции в регионе. Строчкой ниже указывается, в какую именно инспекцию представляется отчет: по месту нахождения головной организации или по месту нахождения обособленного подразделения. Для этого в одной из предусмотренных ячеек надо поставить «галочку», а рядом вписать ИНН и КПП организации (или филиала). Наименование организации надо указывать полностью, без сокращений, так, как записано в свидетельстве о государственной регистрации. В следующей строке указывается 13-тизначный регистрационный номер организации или индивидуального предпринимателя. В зависимости от специфики деятельности налогоплательщика в декларацию могут не включаться отдельные страницы. Чтобы комплектность отчета не вызывала вопросов, на титульном листе надо указать, из скольких страниц состоит декларация. Если к отчету прилагаются какие-то подтверждающие документы, их количество тоже указывается на титульном листе. В число этих документов входит, например, доверенность, выданная представителю организации на право сдать декларацию в налоговую инспекцию. Достоверность и полноту сведений, указанных в декларации, подтверждают своими подписями руководитель организации, главный бухгалтер или индивидуальный предприниматель. Подписи ответственных лиц заверяются печатями. Если должности главного бухгалтера в организации нет, декларацию может подписать либо бухгалтер, либо руководитель, если он сам занимается бухгалтерией. Если же по договору финансового аутсорсинга ведением учета занимается специализированная организация, подписать отчет может и ее руководитель. 4.1 Составление декларации по налогу на прибыль Объектом обложения по налогу на прибыль организаций в соответствии со ст. 247 ч. II НК РФ признается прибыль, полученная налогоплательщиком. При этом прибылью признается полученный доход, уменьшенный на величину произведенных расходов. К доходам, учитываемым для целей налогообложения прибыли, относятся доходы от реализации товаров (работ, услуг) и имущественных прав, внереализационные доходы. НК определяет перечень доходов, не учитываемых для целей налогообложения прибыли. Доходы определяются на основании первичных документов и документов налогового учета. Схема корректировки условного расхода (условного дохода) по налогу на прибыль для целей определения текущего налога на прибыль (текущего налогового убытка) имеет следующий вид (рис. 3): | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||