ЗАДАНИЕ

Выявить основные тенденции изменения стоимости и структуры активов и пассивов организации .

Рассчитать абсолютное изменение и темпы роста отдельных статей активов и пассивов организации .

Оценить динамику имущества и источников его формирования

Динамика и структура баланса

Стать и активов и пассивов

|

На начало года

|

На конец года

|

Изменение (+/-)

|

тыс . руб

|

% к валюте баланса

|

тыс . руб

|

% к валюте баланса

|

тыс . руб

|

% к валюте баланса

|

Внеоборотные активы

|

822460

|

71,34

|

1032628

|

71,83

|

210168

|

125,55

|

Оборотные активы

|

330493

|

28,66

|

405018

|

28,17

|

74525

|

122,55

|

Валюта баланса - всего

|

1152953

|

100%

|

1437646

|

100%

|

284693

|

124,69

|

Капитал и резервы

|

1086449

|

94,23

|

1349518

|

93,87

|

263069

|

124,21

|

Долгосрочные обязательства

|

13063

|

1,13

|

37795

|

2,63

|

24732

|

289,33

|

Краткосрочны обязательства

|

53441

|

4,64

|

50333

|

3,50

|

-3108

|

94,18

|

Валюта баланса - всего

|

1152953

|

100%

|

1437646

|

100%

|

284693

|

124,69

|

Анализ динамики активов (имущества) организации (тыс . руб)

Показатель

|

На начало года

|

На конец года

|

Абсолютное значение (+/-)

|

Относительное значение (текущий к базисному) , %

|

ВНЕОБОРОТНЫЕ АКТИВЫ (раздел 1 баланса) ВСЕГО

|

|

|

|

|

Нематериальные активы

|

|

|

0

|

|

Результаты исследований и разработок

|

|

|

0

|

|

Нематериальные поисковые активы

|

|

|

0

|

|

Материальные поисковые активы

|

|

|

0

|

|

Основные средства

|

753846

|

1028495

|

274 649

|

136,43

|

Доходные вложения в материальные ценности

|

|

|

|

|

Финансовые вложения

|

|

|

|

|

Отложенные налоговые активы

|

|

|

|

|

Прочие внеоборотные активы

|

68614

|

4133

|

-64 481

|

1660,15

|

ОБОРОТНЫЕ АКТИВЫ (раздел 11 баланса) ВСЕГО

|

822460

|

1032628

|

-210 168

|

6,02

|

Запасы

|

305 792

|

361 118

|

55 326

|

118,09

|

Налог на добавленную стоимость по приобретенным ценностям

|

3 926

|

18 625

|

14 699

|

474,4

|

Дебиторская задолженность

|

19 102

|

23 415

|

4 313

|

122,58

|

Финансовые вложения (за иск ден эквивал)

|

|

|

|

|

Денежные средства и денежные эквиваленты

|

1 860

|

1 673

|

187

|

111,18

|

Прочие оборотные активы

|

|

|

|

|

БАЛАНС – ИТОГО АКТИВОВ (ИМУЩЕСТВА)

|

1437646

|

1152953

|

-284693

|

80,20

|

Анализ динамики пассивов (источников формирования имущества) организации (тыс . руб)

Показатель

|

На начало года

|

На конец года

|

Абсолютное значение (+/-)

|

Относительное значение , %

|

КАПИТАЛ И РЕЗЕРВЫ (раздел 111 баланса) ВСЕГО

|

|

|

|

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

|

14 420

|

14 420

|

0

|

100

|

Собственные акции, выкупленные у акционеров

|

|

|

0

|

|

Переоценка внеоборотных активов

|

|

|

0

|

|

Добавочный капитал (без переоценки)

|

40 391

|

40 391

|

0

|

100,00

|

Резервный капитал

|

721

|

250

|

471

|

288,40

|

Нераспределенная прибыль (непокрытый убыток)

|

1 031 388

|

1 293 986

|

262 598

|

125,46

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА (раздел IV баланса) ВСЕГО

|

|

|

0

|

|

Заемные средства

|

13 063

|

37 795

|

24 732

|

289,33

|

Отложенные налоговые обязательства

|

|

|

0

|

|

Оценочные обязательства

|

|

|

0

|

|

Прочие обязательства

|

|

|

0

|

|

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА (раздел V баланса) ВСЕГО

|

|

|

0

|

|

Заемные средства

|

6 366

|

36 936

|

30 570

|

580,21

|

Кредиторская задолженность

|

47 075

|

13 397

|

-33 678

|

28,46

|

Доходы будущих периодов

|

|

|

0

|

|

Оценочные обязательства

|

|

|

0

|

|

Прочие обязательства

|

|

|

0

|

|

БАЛАНС – ИТОГО ПАССИВОВ

(источников формирования имущества)

|

1 152 953

|

1 437 646

|

284 693

|

124,69

|

Из них

|

|

|

|

|

Собственный капитал

|

|

|

|

|

Заемный капитал

|

|

|

|

|

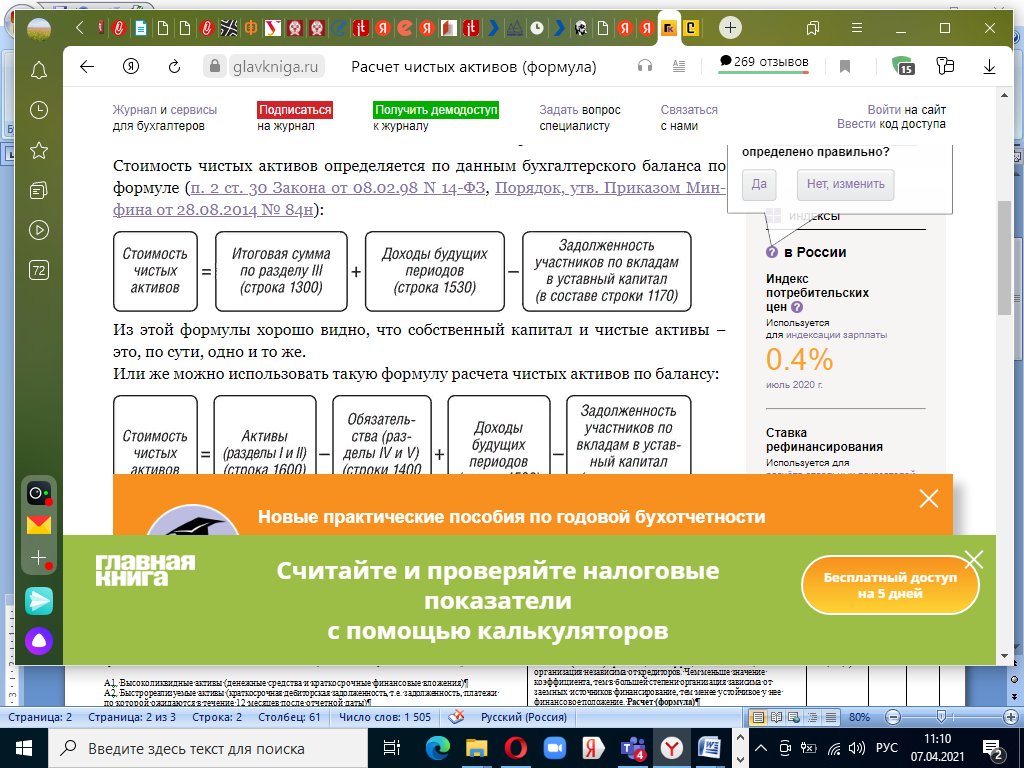

Определите величину чистых активов организации - cогласно приказу № 84н Минфина России от 28.08.2014 для расчета чистых активов компании надо вычесть из стоимости активов стоимость пассивов. Для этого используется формула:

ЧА = (ВАО + ОАО – ЗУ – ЗВА) – (ДО + КО – ДБП),

где: ЧА — чистые активы; ВАО — внеоборотные активы организации; ОАО — оборотные активы организации; ЗУ — долг учредителей перед организацией по наполнению долей в уставном капитале;

ЗВА — задолженность, образовавшаяся при выкупе собственных акций; ДО — обязательства, имеющие долгосрочный характер; КО — обязательства, имеющие краткосрочный характер; ДБП — доходы будущих периодов (в виде госпомощи и безвозмездного получения имущества). Для расчета чистых активов можно использовать также данные, содержащиеся в балансе компании. Чтобы провести расчет стоимости чистых активов по балансу, формулу можно видоизменить: ЧА = (строка 1600 – ЗУ) – (строка 1400 + строка 1500 – ДБП).

Стоимость чистых активов за 2019 год = 779504 + 0 – 0 = 779504

Стоимость чистых активов за 2020 год = 1086449 +0 – 0 = 1086449

Стоимость чистых активов за 2021 год =1349518 + 0 – 0 = 1349518

Анализ ликвидности, платежеспособности и деловой активности

Задание 1. Используя данные баланса, сгруппируйте активы по степени ликвидности , а пассивы по срочности погашения и оцените ликвидность баланса, исходя из следующих показателей:

А1. Высоколиквидные активы (денежные средства и краткосрочные финансовые вложения)

А2. Быстрореализуемые активы (краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

А3. Медленно реализуемые активы (прочие, не упомянутые выше, оборотные активы)

А4. Труднореализуемые активы (все внеоборотные активы)

П1. Наиболее срочные обязательства (привлеченные средства, к которым относится текущая кредиторская задолженность перед поставщиками и подрядчиками, персоналом, бюджетом и т.п.)

П2. Среднесрочные обязательства (краткосрочные кредиты и займы, резервы предстоящих расходов, прочие краткосрочные обязательства)

П3. Долгосрочные обязательства (раздела IV баланса "Долгосрочные пассивы")

П4. Постоянные пассивы (собственный капитал организации).

Для определения абсолютной (идеальной ) ликвидности баланса используйте следующие условия:

А1 > П1

|

А2 > П2

|

А3 > П3

|

А4 < П4

|

Оценка идеальной ликвидности баланса

Актив

|

На начало года

|

На конец года

|

Пассив

|

На начало года

|

На конец года

|

Платежный излишек

|

Методика расчета

|

На начало года

|

На конец года

|

А 1

|

1673

|

1860

|

П 1

|

47075

|

13397

|

А1-П1

|

-45402

|

-11537

|

А 2

|

19102

|

23415

|

П 2

|

6366

|

39936

|

А2-П2

|

12736

|

-16521

|

А 3

|

328820

|

403158

|

П 3

|

13063

|

37795

|

А3-П3

|

315757

|

365363

|

А 4

|

822460

|

1032628

|

П 4

|

1086449

|

1349518

|

П4-А4

|

-263989

|

-316890

|

Показатель

|

Норма

|

На начало года

|

На конец года

|

ЛИКВИДНОСТЬ

|

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; англ. current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

Ктл = ОА / КО

|

1.5 до 2.5,

|

6,2

|

8,04

|

Коэффициент быстрой ликвидности (иногда называют промежуточной или срочной ликвидности; англ. quick ratio, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам).

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Текущие обязательства

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

|

не менее 1

|

0,4

|

0,5

|

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

|

не менее 0,2.

|

0,03

|

0,04

|

|

|

|

|

ДЕЛОВАЯ АКТИВНОСТЬ

|

Коэффициент обеспеченности собственными средствами рассчитывается по формуле

(Собственный капитал – Внеоборотные активы) / Оборотные активы

|

Не менее 0,1

|

3,3

|

3,3

|

Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение. Расчет (формула)

Коэффициент автономии = Собственный капитал / Активы

И числитель, и знаменатель формулы отражены в бухгалтерском балансе организации, где величина активов всегда равна сумме собственного и заемного капитала организации..

|

: 0,5 и более (оптимальное 0,6-0,7).

|

0,9

|

0,9

|

Оборачиваемость активов (asset turnover) – финансовый показатель интенсивности использования организацией всей совокупности имеющихся активов. Расчет (формула)

Оборачиваемость активов (коэффициент) = Выручка / Среднегодовая стоимость активов

или

Оборачиваемость активов (в днях) = 365 / Коэффициент оборачиваемости активов

|

|

774

|

760

|

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период (год) организация получила от покупателей оплату в размере среднего остатка неоплаченной задолженности. Расчет (формула)

Оборачиваемость дебиторской задолженности (коэффициент) = Выручка / Средний остаток дебиторской задолженности

|

|

18,4

|

29,6

|

Оборачиваемость запасов (inventory turnover) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток запасов. Оборачиваемость запасов может рассчитываться двумя способами.

1. как отношение себестоимость продаж к среднегодовому остатку запасов:

Оборачиваемость запасов (коэффициент) = Себестоимость продаж / Среднегодовой остаток запасов

Среднегодовой остаток рассчитывается как сумма запасов по бухгалтерскому балансу на начало и конец года деленная на 2.

2. как отношение выручки от продаж к среднегодовому остатку запасов:

Оборачиваемость запасов (коэффициент) = Выручка / Среднегодовой остаток запасов

|

|

2,4

|

2,1

|

Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности (обычно не всей, а только связанной с операционной деятельностью компании).

Оборачиваемость кредиторской задолженности (коэффициент) = Покупки / Средняя величина кредиторской задолженности

Поскольку показатель покупок в бухгалтерской отчетности не содержится, применяется упрощенный расчетный вариант:

Покупки = Себестоимость продаж + (Запасы на конец периода – Запасы на начало период)

|

|

3,5

|

14,6

|

Основные показатели финансовой устойчивости организации

Показатель

|

Описание показателя и его нормативное значение

|

Норма

|

На начало года

|

На конец года

|

Коэффициент автономии

|

Отношение собственного капитала к общей сумме капитала.

|

Общепринятое нормальное значение: 0,5 и более (оптимальное 0,6-0,7); однако на практике в значительной мере зависит от отрасли.

|

0,9

|

0,9

|

Коэффициент финансового левериджа

|

Отношение заемного капитала к собственному.

|

|

0,06

|

0,06

|

Коэффициент обеспеченности собственными оборотными средствами

|

Отношение собственного капитала к оборотным активам.

|

Нормальное значение: 0,1 и более.

|

3,3

|

3,3

|

Коэффициент покрытия инвестиций

|

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала.

|

Нормальное значение для данной отрасли: 0,7 и более.

|

0,95

|

0,96

|

Коэффициент маневренности собственного капитала

|

Отношение собственных оборотных средств к источникам собственных средств.

|

|

0,24

|

0,24

|

Коэффициент мобильности имущества

|

Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации.

|

|

0,3

|

0,3

|

Коэффициент мобильности оборотных средств

|

Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов.

|

|

0,005

|

0,0045

|

Коэффициент обеспеченности запасов

|

Отношение собственных оборотных средств к величине материально-производственных запасов.

|

Нормальное значение: 0,5 и более.

|

0,9

|

0,9

|

Коэффициент краткосрочной задолженности

|

Отношение краткосрочной задолженности к общей сумме задолженности.

|

|

0,8

|

0,57

|

Анализ финансовых результатов

Рентабельность– относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим

Показатель

|

Норма

|

На начало года

|

На конец года

|

Рентабельность продаж — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период.

Рентабельность продаж = Чистая прибыль / Выручка

|

|

0,6

|

0,4

|

Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле:

Ra = P / A

где:

Ra — рентабельность активов;

P — прибыль за период;

A — средняя величина активов за период.

|

не менее 1

|

0,3

|

0,2

|

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам).

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

|

не менее 0,2.

|

0,03

|

0,04

|

Рентабельность собственного капитала(ROE) . Отношение чистой прибыли (в годовом выражении) к средней величине собственного капитала

РСК = ПП/ СвСК

|

|

0,3

|

0,2

|

Рентабельность инвестированного капитала (ROCE) . Отношение прибыли до уплаты процентов и налогов (EBIT) (в годовом выражении) к собственному капиталу и долгосрочным обязательствам

РИК = ПП / СК + ДО

|

|

0,3

|

0,2

|

Рентабельность производственных фондов. Отношение прибыли от продаж (в годовом выражении) к средней стоимости основных средств и материально-производственных активов

РПФ = ПП/ ССОС + МПА

|

|

0,3

|

0,2

| |

Скачать 367 Kb.

Скачать 367 Kb.