Отчёт по практике Особенности ценообразования на мировом рынке нефти

Скачать 182.05 Kb. Скачать 182.05 Kb.

|

|

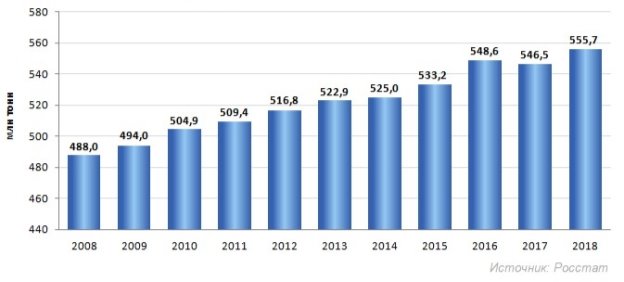

отчёт по практике Особенности ценообразования на мировом рынке нефти Выполнил ____________________________________ ____________________________________ Руководитель:____________________________________ ____________________________________ 2022 СОДЕРЖАНИЕВВЕДЕНИЕ 3 1 ПУТИ СОВЕРШЕНСТВОВАНИЯ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИИ В СВЯЗИ С ДИНАМИКОЙ МИРОВЫХ ЦЕН НА НЕФТЬ 4 1.1 Проблема нефтяной зависимости России 4 1.2 Перспективы укрепления позиций России на мировом рынке нефти 11 1.3 Пути снижения зависимости финансовой системы России от колебаний мировых цен на нефть 15 1.5 Оценка эффективности 19 ЗАКЛЮЧЕНИЕ 23 СПИСОК ЛИТЕРАТУРЫ 24 ВВЕДЕНИЕНа мировых товарных рынках происходят серьезные коренные изменения. Наиболее важные изменения, затрагивающие формирование общей рыночной конъюнктуры, характерны для рынков биржевых товаров. Доминирующую роль в мировой торговле сырьем продолжают играть нефть и ее производные. В XXI веке нефть остается крупнейшим объектом международной торговли. Располагая значительными запасами энергетических ресурсов, Россия имеет мощный топливно-энергетический комплекс, который служит инструментом проведения внешней и внутренней политики. Уровень мировых цен на нефть является наиважнейшим внешним фактором, определяющим государственный бюджет, платежный баланс и состояние российской экономики. Стоимость нефти на мировых рынках непосредственно влияет на торговый баланс и государственные доходы страны и определяет развитие нефтегазового и других секторов экономики. На сегодняшний день нефть и нефтепродукты формируют значительную долю российского экспорта, который во многом зависит от динамики цен на мировых сырьевых товарных рынках. Нефтегазовые доходы составляют около половины федерального бюджета РФ, который формируется, принимая в учет прогнозируемую стоимость барреля в соответствующий период. Тесная взаимосвязанность динамики цен на мировых рынках нефти, объемов российского экспорта и доходов бюджета РФ, обусловливает актуальность темы работы. Целью работы является анализ основных процессов, формирующих уровень и динамику мировых цен на сырую нефть. 1 ПУТИ СОВЕРШЕНСТВОВАНИЯ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИИ В СВЯЗИ С ДИНАМИКОЙ МИРОВЫХ ЦЕН НА НЕФТЬ1.1 Проблема нефтяной зависимости РоссииНефтяная отрасль – один из самых важных секторов экономики нашей страны. От её доходности во многом зависят возможности государственного бюджета нашей страны. К тому же нефть, не считая продуктов питания, это самый торгуемый ресурс на всем земном шаре. И наконец, именно от стоимости углеводородного сырья зависит положение нашей отечественной валюты – рубля на международной арене (курс)[1]. Все эти причины и хороши, и плохи по-своему. Взять, например, зависимость рубля от стоимости нефти. По словам российских экономистов, курс рубля зависит от текущего (товары и услуги) счета платежного баланса, а он уже в большей своей степени зависит от цен на сырьевые товары, которые составляют российский экспорт. Если взять 2000-е годы, то они характеризовались высоким ростом цен на нефть, поэтому и курс рубля находился достаточно высоко, но если посмотреть на 2008 и 2014 годы, когда цена на нефть очень сильно просела, и рубль упал к доллару почти вдвое, то вопрос о взаимосвязи курсов нефти и рубля отпадает сам собой[2]. Мировые цены на нефть находятся под влиянием многих факторов: запасы и объемы добычи нефти в мире; объемы потребления нефти, уровень роста промышленности в регионах мира; экономические стратегии основных игроков на рынках (введение квот, эмбарго, создание коалиций, действия стран ОПЕК итд); мировые экономико-финансовые кризисы; уровни спроса и предложения на спекулятивных рынках (акции, облигации); величина издержек, связанная с разведкой и добычей УВС; политические факторы (конфликты в различных регионах мира, где происходит добыча сырья; в основном конфликтные ситуации случаются в странах, которые располагаются у экватора, т.е. страны Аравийского полуострова, страны Южной Азии). Самыми популярными факторами воздействия на мировые цены на нефть, на мой взгляд, являются политические. Слишком много в последние десятилетия конфликтных ситуаций случалось из-за нефтяной отрасли. Так можно взять к примеру ирано-иракский конфликт, военные действия в Сирии и многие другие ситуации. В данных конфликтах по обе его стороны над странами, которые непосредственно являются зачинщиками военных действий всегда стоят третьи страны, которые до поры до времени лишь наблюдают за происходящим. В основном это те страны, которые либо являются индустриально-развитыми, либо обладают огромными запасами нефтяного сырья (страны ЕС, США, Россия). Каждая сторона преследует абсолютно свои цели и пытается обосновать претензии на их незамедлительное осуществление. Тем временем, взяв за пример военные действия в Ираке, цены на УВС устремились вверх, тем самым обеспечив нефтяным ТНК хорошие прибыли (цена возросла из-за уменьшения объемов экспортируемой на мировые рынки нефти в данном случае иракской). Так что никто не может отрицать, что зачинщиками данных конфликтов и войн могут являться не только сами страны агрессоры, но и третья сторона, которой выгодны эти самые конфликты. В любом случае, все эти конфликты рано или поздно приводят к гибели большого количества людей, и это еще раз доказывает, что влияние на валютные котировки путем разжигания войн и конфликтов – проблема, которая остается не решеной и вряд ли будет вообще когда-либо решена. Цены на нефть абсолютно по-разному влияют на национальные валюты разных стран мира. Это в первую очередь зависит от уровня добычи и объема экспорта в исследуемых странах. В России эти факторы играют очень важную роль, поэтому неудивительно, что курс рубля и котировка на нефть коррелируют друг с другом. Поэтому то при исследовании курса рубля нельзя ни в коем случае пренебрегать рассмотрением котировки на нефть. Как итог, можно заключить, что при выявлении зависимости цен на нефть и курса рубля необходимо учесть, как минимум 3 группы факторов: факторы, влияющие на покупательскую способность доллара; факторы, влияющие на покупательскую способность рубля; факторы, влияющие на мировые цены на нефть. Если сравнить процентное соотношение поступлений в бюджет денежных средств от нефтегазового сектора в России (примерно 40%) с теми же значениями нефтегазовых секторов в США, Китае (1-2%), то можно перейти к еще одной большой проблеме нашей экономики – голландская болезнь. Голландская болезнь, а точнее ее суть, заключается в том, что в некоторых странах социально-экономическое развитие обеспечивается развитием одной отрасли. Другими словами, можно сказать, что голландская болезнь приносит отрицательный эффект экономике, укрепляя реальный курс валюты вследствие «бума» в отдельной отрасли экономики. Применительно к нашей стране, экономическое развитие напрямую зависит от конъектуры мировых цен на углеводородное сырье и объемы его добычи. Более подробно объяснить этот феномен можно так: при увеличении стоимости сырья на рынках (это обычно сопутствует увеличению спроса) страна-экспортер начинает полностью вкладываться в нефтедобычу и экспортировать все излишки за рубеж для импорта обратно в страну иностранной валюты или как ее еще по-другому называют «нефтедоллары». В тот же момент чрезмерный перенос интересов государства на добывающую отрасль начинает приносить вред несырьевым отраслям, которые могут уничтожиться без должной поддержки государства. Закрытие предприятий несырьевого сектора ведет к увеличению количества безработных в стране и в конце концов к уменьшению уровня жизни. Что касается взаимосвязи именно добывающего сектора с обрабатывающим, то тут тоже прослеживается несколько тенденций. Помимо того, что в обрабатывающем секторе в последнее десятилетие отсутствуют всякого рода инновации и обновление производственного капитала, также можно проследить движение рабочей силы в сторону добывающего сектора. К примеру, в 2020-2021 годах количество рабочих в добывающем секторе увеличилось на 1,5% годовых. В противовес, обрабатывающий сектор потерял за 2 года около 3% рабочей силы. Парадоксально, что производительность труда при этом в добывающей отрасли упала на 5%, что влияет на величину издержек при добыче сырья, которые устремляются вверх. В будущем это может серьезно сказаться на конкурентоспособности отечественного сырья на мировой арене[3]. Все эти проблемы возникают в экономике из-за гонки за огромными прибылями, но на самом деле высокая цена на углеводородное сырье не помогает российской экономике. Укрепляющийся реальный курс рубля (в основном за счет инфляционной составляющей) и неустойчивый бюджет являются факторами, динамика которых напрямую влияет на невозможность преодоления экономической отсталости Российской Федерации. Некоторые экономисты приводят необоснованные доводы в наличие «голландской болезни» в России. Они считают, что резкий скачок экспортных объемов и доходов является решающим фактором при её определении. Причем не имеет абсолютно никакого значения, в какой отрасли и при каких обстоятельствах этот рост был осуществлен. В противовес этому мнению можно привести Китай, и «бум» в перерабатывающем секторе. Но ситуацию в Китайской экономике даже не думали характеризовать «голландской болезнью», так как юань был привязан к доллару, и это обеспечивало национальной экономике защиту от негативных эффектов. В поддержку «голландской болезни» можно высказаться еще с той точки зрения, что наша страна – богатейшая по природным ресурсам. Создается впечатление, что именно наша страна должна стать локомотивом мировой сырьевой торговли. Этот факт является самым основным и работает на усложнение к переходу страны на рыночную экономику. Также, можно отметить то, что рентные платежи усугубляют формирование коррупционной составляющей в государственном аппарате. Не прозрачность финансовых отношений способствует трате правительством рентных платежей еще до их прямого получения[4]. В любом случае, единого мнения по проблеме «голландской болезни» в экономике Российской Федерации нет. Многие экономисты по-разному интерпретируют и высказываются за или против наличия данного недуга. В свою очередь могу сказать, что динамика доходов в государственный бюджет в последние годы имеет тенденцию к перераспределению в сторону несырьевых отраслей. Например, государство в последние несколько лет пытается поддерживать аграрный сектор экономики. На необъятной территории нашей страны способен выстроиться неувядаемый аграрный сектор (огромные посевные площади, плодородные почвы, приемлемые для посева климатические пояса). Продовольственная проблема постепенно будет выходить на передовые позиции в мире, и наша страна может занять эту нишу и стать основным мировым экспортером продуктов питания. Также, важнейшим шагом для выхода из тисков «голландской болезни» в стране является использование стабилизационного фонда, который образуется при накоплении «нефтедолларов» в стране, на развитие инновационной деятельности в другие отрасли экономики. Субсидирование не нефтяных отраслей в будущем поможет выйти на передовые позиции совершенно иным секторам экономики. Вот что смогут сделать маленькие шаги и несущественный технический прогресс в обозримом будущем. Еще одной важнейшей проблемой, которая возникает при добыче нефти[5]. – экологическая. С каждым годом эта проблема все больше и больше обсуждается в кругах как экономистов, так и биологов. Вредные выбросы в атмосферу пагубно влияют на окружающую среду. Это проявляется как в качестве употребляемого нами в процессе дыхания воздуха, так и в числе природных явлений, которые случаются из-за этих выбросов (парниковый эффект, озоновые дыры, возможность появления кислотных дождей).  Рисунок 1- Воздействие добывающего сектора на окружающую среду, 2021 год, % По данным графикам видно, что на 2021 год основным загрязнителем окружающей среды является сектор нефтяной добычи. Именно поэтому в дипломной работе всерьез рассматривается этот вопрос. Главными источниками нефтяных загрязнений считается: аварии на месторождениях во время добычи и переработки нефти (будь то на воде или на суше); промышленные отходы и сливы их в рядом находящиеся водоемы; выхлопы в атмосферу промышленных остатков предприятий; аварии при транспортировках УВС (на суше или на воде). Хуже всего то, что даже капля нефти способна испортить большую площадь реки или водоема, так как в ней присутствуют нефтеокисляющие бактерии, которые пожирают кислород, и все остальное гибнет от гипоксии. Это очень серьезная проблема для водной флоры и фауны. Взять в пример разлив нефти в Мексиканском заливе в 2010 году. В результате аварии на нефтяном танкере, произошел многотонный разлив нефти. Как результат, образовалось огромное нефтяное пятно, которое простиралось на многие тысячи километров. На основании данных составляющих определяется конечный коэффициент, по которому и определяется место компании в данном отечественном рейтинге. Что касается рейтинга компаний в 2021 году, то основные нефтяные компании располагаются здесь следующим образом: Таблица 1 - Место нефтяных компаний в рейтинге экологической ответственности

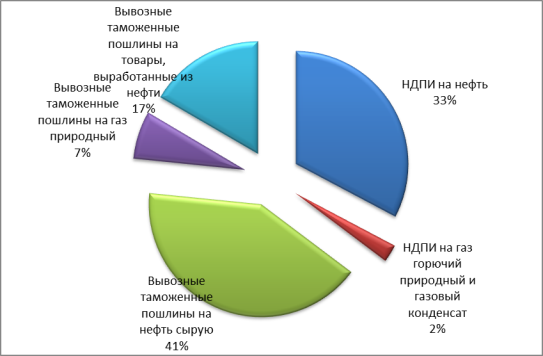

В рейтинг также входят иностранные компании, которые развернули свою деятельность на территории нашей страны, но они все находятся в хвосте составляемого рейтинга. Основным выводом, которым можно закончить этот параграф, это то, что в экономике нашей страны достаточно много проблем, львиная доля которых приходит к нам из нефтегазовой отрасли. Как было сказано ранее, наша страна весьма богата природными ресурсами, и ресурсная зависимость нашей экономики не вызывает какого-либо удивления. Что касается налогообложения и грядущих реформ в нем, то складывается двоякое впечатление. Во-первых, налог на добычу полезных ископаемых уже давно нуждается как минимум в поправках, так как он со своей фиксированной ставкой не подходит под современные рыночные условия. Если рассматривать с этой точки зрения, то введение НДД считается наиболее адекватным решением проблемы налогообложения, так как нерентабельные месторождения будут облагаться в меньшем степени. Если же посмотреть с другой стороны, то правительство обычно ничего не придумывает просто так, а значит есть какая-то скрытая выгода в плане налоговых поступлений. Могу лишь предположить, что добавленный доход тех компаний, месторождения которых обладают высокой рентабельностью полностью перекроют по налоговым сборам остальные месторождения и в государственном бюджете появятся новые средства. 1.2 Перспективы укрепления позиций России на мировом рынке нефтиРоссийская Федерация обладает одним из самых больших в мире потенциалов топливно-энергетических ресурсов, что является большим преимуществом на фоне других стран. Одним из них является нефть. Это крайне важный товар для России, потому что в нашей стране сосредоточено около 13 % всех мировых запасов нефти. Экономика нашей страны практически полностью зависит от доходов, полученных от нефтяной отрасли, потому что этот ресурс является во всем мире универсальным. Он используется как топливо, источник энергии и производство различных материалов. Нефть давно стала неотъемлемой частью жизни каждого человека на планете, поскольку список того, что делают из нефти, в настоящее время очень широк. Люди нашли применение нефти и ее компонентов во всех сферах жизнедеятельности. Кроме того, в обозримом будущем нефть заменить нечем. В России большее количество добываемой нефти используется на внутреннем рынке, и достаточно большое количество уходит на экспорт. От продажи нефти зависит наполняемость бюджета страны и ее место в международной торговле. Россия входит в тройку крупнейших нефтедобытчиков Земли, уступая в этой области лишь Саудовской Аравии и США. На эти три страны приходится треть добываемой в мире нефти. Эти страны удерживают лидерство на протяжении последних десятилетий, однако занимаемые ими места в группе лидеров постоянно меняются. В настоящее время в России разведано более трех тысяч месторождений этого сырья, причем разрабатывается примерно половина из них. В основном эти ресурсы расположены на суше, более половины российской нефтедобычи приходится на районы Урала и Западной Сибири. Добыча нефти в этих месторождениях ведется давно и регулярно, поэтому существует необходимость развития других регион добычи. В перспективе это месторождения нефти в Восточной Сибири и Дальнем Востоке. Большое значение имеет развитие нефтедобычи в таких местах, как остров Сахалин, Каспийское, Баренцево, Балтийское моря[2].  Добыча нефти в России 2008–2018 годах Развитие этих месторождений важно для России не только стратегически, но и с социально-экономической точки зрения, так как наша страна постоянно наращивает объемы добычи нефти. Проанализировав данные диаграммы, можно отметить стабильный рост добычи нефти в России с 2008 по 2018 г. На сегодняшний день Россия остается одним из крупнейших в мире производителей, потребителей и экспортеров нефти и продолжает сохранять важные позиции на мировом рынке. Главные конкуренты России по объему нефтедобычи на мировом ранке, являются Саудовская Аравия и США. Между этими странами постоянно идет борьба за лидерство, от этого во многом зависит ценовая политика на рынке нефти. В последние несколько лет стабильности в этой отрасли не наблюдается. Введенные антироссийских санкций США и ЕС, действующие, уже более 5 лет привели к падению цены на нефть на мировом рынке. Это отрицательно повлияло на экономику России, но добыча нефти за 5 лет (в период с 2014 по 2018 годы) выросла на 6 %. Значительную роль в этом сыграли колоссальные инвестиции прошлых лет, существенные налоговые льготы и девальвация рубля [3] . Цены на нефть на мировом рынке сильно колебались в 2019 г. Сначала баррель подорожал с $55 в январе до $75 в апреле благодаря договоренности ОПЕК+ сократить добычу с начала года на 1,2 млн баррелей в сутки. Но в августе нефть снова стоила менее $60. В середине сентября цены резко подскочили из-за атаки дронов на нефтяные объекты Саудовской Аравии, но уже через пару недель вернулись на прежний уровень. В декабре стоимость нефти опять превысила $65 за баррель — участники ОПЕК+ договорились о дополнительном сокращении добычи[4]. На нефтяном рынке доля России в последнее время сокращается в связи с увеличением экспорта нефти из Саудовской Аравии и США, а также скидками, которые Эр-Рияд начал предоставлять покупателям для наращивания своей доли рынка. Срок действия соглашений о сокращении добычи, подписанных в 2019 году между странами группы ОПЕК+, истекает 31 марта 2020г., и для сохранения ограничений необходимо заключить новое соглашение. Данное соглашение должно сдержать увеличение масштабов добычи нефти. В то же время, за период с 1 января по конец марта цены на нефть снизились на 52 процента до 29 долларов за баррель. На такое резкое понижение цены на мировом рынке повлияла самая теплая зима за всю историю наблюдений в Северном полушарии. Большое значение на рынке нефти сыграла внезапная вспышка коронавируса COVID-19 в Китае [5]. Многие страны закрыли свои границы, объявили карантин. По такому сценарию развиваются события и в России, а это значит, уменьшение объема потребления нефтепродуктов и падение закупок у поставщиков нефти. Поэтому возможно дальнейшее падение цены на нефть. ОПЕК разработал план, предусматривающий сокращение добычи еще на полтора млн баррелей в сутки (1 миллион — страны ОПЕК и 500 тысяч — независимые производители). Президент РФ отверг какие бы то ни было сокращения, и предложил продлить сделку на текущих условиях (сокращение добычи нефти на 1,7 млн барр./сутки). По его мнению, все предыдущие сокращения лишь позволили американским производителям сланцевой нефти увеличить свою долю рынка настолько, что Соединенные Штаты стали ведущим экспортером нефти в мире [1] . На сегодняшний, можно уверенно сказать, что Россия уже на протяжении многих лет на мировом рынке нефти удерживает лидирующие позиции. Конечно, положение ее (как и других стран) не стабильно, но по прогнозам ведущих российских нефтяных компаний, Россия удерживает своё мировое влияние. 1.3 Пути снижения зависимости финансовой системы России от колебаний мировых цен на нефтьВ современных условиях экономического развития мировой рынок нефти подвергается серьезным конъюнктурным колебаниям. Россия, являясь одним из крупнейших участников международного рынка энергоресурсов, вынуждена прогнозировать и учитывать дополнительные финансовые риски, связанные с падением мировых цен на нефть, а также принимать меры, направленные на снижение зависимости российской экономики от конъюнктуры мирового рынка нефти. На протяжении многих десятилетий нефть и ее переработка являются базовым сектором российской экономики, а также важнейшим экспортным ресурсом страны. По данным Energy Information Administration, доля России в мировом производстве нефти превышает 11%, а ежегодный экспорт составляет более 200 млн. т. сырой нефти. Около 80% всех иностранных инвестиций, поступающих в нашу страну, сосредоточены в нефтегазовом секторе. Таким образом, очевидной становится проблема зависимости российской экономики от динамики мировых цен на нефть. Длительная зависимость экономики от экспорта природных ресурсов ослабляет стимулы для развития обрабатывающих отраслей и создания новых технологий. При этом не следует забывать, что именно научно-технический прогресс, а не экстенсивное наращивание объема производства добывающих отраслей, является стабильным источником долгосрочного экономического роста. Масштабы российского экспорта нефти и его роль в формировании бюджета страны усиливают актуальность изучениятенденций развития мирового рынка нефти и его влияния на социально-экономическое развитие России. Тенденция падения мировых цен на нефть, наметившаяся в октябре – ноябре 2014 года, оказала серьезное негативное воздействие на экономику страны. В проекте Федерального закона о Федеральном бюджете на 2015 год и плановый период 2016 – 2017 гг., рассмотренном в первом чтении 24 октября, предусмотрено достижение сбалансированного бюджета при цене на нефть, равной 100 долл. за баррель. Однако, как показала практика, в течение октября цена на нефть не превышала90 долл. за баррель, а в течение последующих трех месяцев, включая январь 2015 года, мировые цены на нефть продолжили стремительное падение, опускаясь иногда даже ниже 48 долларов за баррель. По расчетам экспертов, падение мировой цены на 1 долл. приводит к снижению доходов российского бюджета в размере 200 млрд. руб. В такой ситуации Банк России был вынужден проводить денежно-кредитную политику, направленную на ослабление рубля с целью минимизации бюджетных рисков, связанных с конъюнктурными колебаниями мирового рынка нефти. В результате только в октябре 2014 года Банк России 16 раз повышал верхнюю границу бивалютной корзины1, которая возросла с 44,40 руб. до 48,55 руб., а 6 ноября верхний предел бивалютной корзины превысил 51 руб., в результате чего Банк России отменил валютный коридор и объявил о плавающем валютном курсе. Следствием такой ситуации стало давление на курс рубля валютных спекулянтов, действия которых еще в большей степени способствовали девальвации российского рубля. Ослабление национальной валюты оказывает двоякое влияние на экономику нашей страны. С одной стороны, это позволяет решить текущие проблемы, связанные с наполнением бюджета и выполнением всех социальных обязательств государства. Однако, уже в среднесрочной перспективе это может негативно повлиять на процесс производства продукции с высокой степенью добавленной стоимости, который является основой стабильного экономического роста в современных условиях развития. Ни у кого не вызывает сомнения тот факт, что девальвация национальной валюты способствует развитию краткосрочных спекулятивных операций в сфере обращения в ущерб длительным инвестиционным проектам в производственной сфере. Прогнозируемы структурные и конъюнктурные изменения мирового рынка энергоресурсов еще в большей степени могут оказать негативное влияние на российскую экономику и увеличить финансовые риски для бюджета страны уже в ближайшие годы. Современная ситуация в мировой энергетике характеризуется глобальными изменениями. Замедление темпов роста мировой экономики сопровождается падением спроса на энергоносители и ужесточением конкуренции на традиционных для России региональных рынках энергоресурсов. Например, по предварительным оценкам экспертов, темпы экономического роста западноевропейских стран в 2014 г. колеблются на уровне 0% с незначительными квартальными отклонениями как в одну, так и в другую сторону. Кроме того, развитие новых технологий в области энергетики позволяет говорить о том, что уже в ближайшее время будет наблюдаться устойчивая тенденция опережающего роста предложения по сравнению со спросом на мировом рынке нефти. Сланцевые технологии, бурно развивающиеся в последние годы, могут в корне изменить ситуацию на мировом рынке нефти уже в 2015 году. Благодаря сланцевому прорыву США смогли выйти на лидирующие позиции в мире по добыче нефти и газа, обогнав и Саудовскую Аравию, и Россию. В результате уже сегодня более половины потребности экономики в нефти США удовлетворяет за счет собственных поставок, а в перспективе Соединенные Штаты из разряда чистого импортера углеводородов вполне могут перейти в разряд чистых экспортеров энергоресурсов. Под воздействием роста самообеспеченности энергоресурсами Североамериканского континента будет про исходить ужесточение конкуренции на мировом рынке нефти, что не может не отразиться на развитии России, экономика которой напрямую зависит от объема экспорта углеводородов и динамики мировых цен на нефть. Снижению роста мирового спроса на нефть также может способствовать развитие энергосберегающих технологий. Традиционно основным потребителем нефти (до 80%) выступает транспортный сектор, характеризуемый в последнее время устойчивой тенденцией роста энергоэффективности. Согласно базовому сценарию Прогноза развития энергетики мира и России до 2040 г., составленного Институтом энергетических исследований Российской академии наук (ИНЭИ РАН), спрос на жидкое топливо будет расти в среднем на 0,5% в год и составит в 2040 году 5,1 млрд. тонн. При этом основной прирост спроса будет приходиться на развивающиеся страны АзиатскоТихоокеанского региона, а для многих промышленно развитых стран с большой вероятностью прогнозируется его снижение. В результате мировые цены на нефть останутся на достаточно низком уровне, а в случае сланцевого прорыва, согласно данному прогнозу цены на нефть марки «Brent» в период до 2040 г. будут находиться в диапазоне от 97 до 109 долл. за баррель. Однако, следует заметить, что упомянутый прогноз был составлен в 2013 году, когда сланцевые технологии еще не получили такого бурного развития, как в настоящее время. Следовательно, учитывая последние тенденции, можно с определенной степенью вероятности предположить, что прогнозируемый уровень мировых цен на нефть будет ниже указанного диапазона. Учитывая сложные условия развития современной экономической ситуации и комплексный характер поставленной задачи диверсификации российской экономики, связанной с развитием интенсивных факторов экономического роста, начинать ее решение нужно с разработки комплексного стратегического плана развития высокотехнологичных отраслей, производящих продукцию с высокой долей добавленной стоимости, при помощи эффективных методов государственной поддержки. 1.5 Оценка эффективностиРоссия обладает одними из самых больших запасов сырьевых ресурсов в мире. При этом доля добывающих отраслей и доля экспорта сырьевых товаров низкой степени переработки в общем объеме экспорта чрезвычайно велики. Это обусловливает очень высокую зависимость национального дохода и доходов бюджета от текущей цены на сырье на мировых рынках.  Рисунок 2- Структура нефтегазовых доходов федерального бюджета в 2021 г Высокая экспортная ориентированность нефтяной отрасли и значительная доля нефтяной отрасли в доходах бюджетов свидетельствуют о растущей зависимости экономического благосостояния страны от конъюнктуры на мировых рынках и изменения мировых цен на нефть. Подобная зависимость оказывается весьма пагубной в условиях резкого падения мировых цен (например, резкое падение цен на нефть в 1998 г. явилось триггером механизма финанового кризиса, а в конце 2008 г. серьезно пошатнуло финансовое положение страны). С другой стороны, рост мировых цен на нефть с начала 2000-х гг. оказал, безусловно, положительное воздействие на экономику России как крупнейшей нефтеэкспортирующей страны: РФ, в течение 12 лет (1987-1999 гг.) имевшая дефицитный бюджет, начиная с 2000 г. сводит бюджет с профицитом. Более того, именно благодаря нефтяным доходам удалось досрочно расплатиться по государственным внешним долгам, реструктуризированным в 1998 г. и сгладить удары современного экономического кризиса 2008-2009, поддержать кредитно-финансовые системы сраны и оказать своевременную помощь хозяйствующим субъектам. Одна из потенциальных проблем ресурсозависимости экономики является «голландская болезнь». Первоначально данный термин описывал деиндустриализацию Нидерландов в результате открытия месторождений газа и последовавший вслед за этим рост курса голландского гульдена и снижением конкурентоспособности национальной промышленности. Симптомы «голландской болезни» проявились в России в 2004 г.: высокая норма прибыли нефтегазового сектора привела к перераспределению факторов производства в пользу данного сектора и небольшой группы обслуживающих его производств, а приток нефтедолларов в страну привел к укреплению национальной валюты и замене внутреннего производства дешевеющим импортом. Относительный рост реального обменного курса национальной валюты вынуждает государство вести протекционистскую политику в отношении ориентированных на внутренний спрос отраслей. Результатом подобных действий является снижение объемов торговли и степени открытости экономики, а также сохранение структурных дисбалансов и снижение темпов экономического роста. В целях предотвращения шокового укрепления рубля, ведущего к снижению конкурентоспособности экономики, кредитно-денежный регулятор был вынужден скупить избыточное предложения валюты. Масштабная рублевая эмиссия, явившаяся результатом данной покупки избыточного предложения иностранной валюты, создало угрозу ускорения инфляции. Таким образом, возникла потребность в стерилизации эмиссии, которая могла бы снизить рост денежного предложения. Инструментом стерилизации эмиссии было выбрано накопление ресурсов на счетах и депозитах органов государственного управления в Банке России. Однако, четкий финансовый механизм, связывавший поступление на рынок экспортной выручки и аккумулирование избыточной денежной массы на бюджетных счетах, отсутствовал вплоть до 2004 г., что обусловливало высокую неравномерность динамики денежного предложения, результатом которой наблюдались пиковые скачки в конце года, что, в свою очередь, негативным образом отображалось на уровне инфляции. Для преодоления данной проблемы 1 января 2004 г. был сформирован Стабилизационный фонд Российской Федерации, функционировавший до начала 2008 г. и преследовавший следующие цели: - концентрация финансовых ресурсов для решения приоритетных задач; - снижение зависимости бюджетных доходов от конъюнктуры цен на нефть; - обеспечение сбалансированности федерального бюджета 1 января 2008 г. в связи с уменьшением необходимости стерилизации в стабилизационном фонде избыточного денежного предложения на первый план вышла задача обеспечения устойчивости бюджетных расходов. Для этих целей Стабилизационный фонд был преобразован в Резервный фонд и Фонд национального благосостояния, являясь источником их первоначального формирования. Резервный фонд должен обеспечивать расходы бюджета в случае значительного бюджета цен на нефть. До 2010 г. его нормативная величина утверждалась законом о федеральном бюджете на очередной финансовый год и плановый период в абсолютном размере, определенном, исходя из 10% прогнозируемого на соответствующий год валового внутреннего продукта. После наполнения резервного фонда до указанных параметров нефтегазовые доходы направлялись в Фонд национального благосостояния, призванный стать частью устойчивого механизма пенсионного обеспечения граждан РФ на длительную перспективу. В соответствии с Федеральным законом от 30.09.2010 № 245-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации и иные законодательные акты Российской Федерации», «с 1 января 2010 г. до 1 января 2015 г. нормативная величина Резервного фонда не определяется, нефтегазовые доходы федерального бюджета не используются для финансового обеспечения нефтегазового трансферта и для формирования Резервного фонда и Фонда национального благосостояния, а направляются на финансовое обеспечение расходов федерального бюджета». В результате в настоящее время пополнение Резервного фонда происходит в результате ежегодных решений правительства России, исходя из текущей конъюнктуры на мировом рынке. Чтобы выйти на указанные рубежи, российской экономике необходимо перейти от экспортно-сырьевого к инновационному социально-ориентированному типу развития, который позволит расширить конкурентный потенциал российской экономики. Намеченные преобразования должны быть подкреплены необходимыми финансовыми как частными, так и бюджетными ресурсами. Важнейшим источником формирования таких бюджетных ресурсов, особенно на первом этапе, могут и должны стать дополнительные доходы бюджета, получаемые от экспорта нефти и газа. Таким образом, государство сможет использовать преимущества нынешней экспортно-ориентированной экономики в целях ее трансформации в инновационную. В этом случае наращивание экспорта нефти и газа для перестройки всей экономики страны, для стимулирования ее инновационного развития, будет оправдано. ЗАКЛЮЧЕНИЕПроведенное в рамках данной работы исследование показало, что нефтегазовый сектор остается не только базовым для экономики РФ, но и в значительной мере определяющей ее дальнейшее развитие. Данное исследование выявило, что глобализация мировой экономики привела к трансформации механизма функционирования нефтяного рынка. Если до начала 70-хх гг. прошлого столетия рынок нефти характеризовался диктатом международных нефтяных компаний, до середины 80-хх гг. решающая роль принадлежала странам-членам ОПЕК, после чего на смену пришло конкурентное ценообразование. Нефть начинает торговаться на бирже, где цены формируются при балансе спроса и предложения. Дальнейшее развитие биржевой торговли, в частности торговли фьючерсными контрактами, увеличивает объем спекулятивных сделок, ведущих к усилению волатильности нефтяных котировок. Высокая зависимость российской экономики от экспорта сырьевых ресурсов несет в себе серьезные риски, возникающих не только при падении, но и при росте мировых цен на нефть. Понижение цен на нефть сопровождается несбалансированностью государственного бюджета и торгового баланса страны, а результатом повышения цен может явиться развитие «голландской болезни» и раскручивание инфляции. Наличие подобных рисков требует выработки адекватных мер по их преодолению. Вместе с тем в периоды благоприятной экономической конъюнктуры бюджетные доходы от нефтегазового экспорта помогают сформировать дополнительные ресурсы, которые могут быть использованы для финансирования инновационной деятельности и укрепления других отраслей российской экономики. СПИСОК ЛИТЕРАТУРЫRystad Energy. ОТЧЕТ О COVID‑19 11-е издание. Обзор глобальной вспышки и ее влияние на энергетический сектор. 20 мая 2020 года. Доступно по адресу: https://www.rystadenergy.com/globalassets/pdfs/rystad-energy_covid-19-report_20_may2020_public-version.pdf (дата обращения 22.03.2022). Teo K. Китайская Sinopec прогнозирует мрачные перспективы спроса на нефть. Доступно по адресу: https://www.argusmedia.com/en/news/2103661-cforecasts-bleak-oil-demand- ToResults=true (дата обращения 08.04.2022). БП. Статистический обзор мировой энергетики-все данные, 1965-2018 годы. Доступно по адресу: https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html (дата обращения 15.03.2022). Вайнланд Д., Шепард С. Китай впервые снизил целевой показатель ВВП из-за коронавируса. Доступно по адресу: https://www.ft.com/content/4c2c6642-04c4-4fc5-bf80-12591975c215 (дата обращения 22.03.2022). Веснин В. Р., Поникаров В. А. Мировая экономика. Краткий курс. Учебное пособие. — М.: Проспект. 2017. 128 с. Галищева Н. В. Мировая экономика. Том 2. — М.: МГИМО. 2017. 146 с. Григорян К. Г., Михайлов О. В., Смагулова С. М. Мировая экономика. Учебник и практикум. — М.: Юрайт. 2017. 194 с. Деннинг Л., Сазерленд Б. Все эти припаркованные 747 предвещают пик спроса на нефть. Реактивное топливо когда-то было последней большой надеждой на долгосрочный рост. Большенет. Доступно по адресу: https://www.bloomberg.com/opinion/articles/2020-04-30/coronavirus-air-travel-shutdowns-foretell-peak-oil-demand (дата обращения 30.04.2022). Дерен В. И. Мировая экономика и международные экономические отношения. Учебник и практикум для бакалавриата и магистратуры. — М.: Юрайт. 2019. 588 с. Ермолаева Н. М. Ермолаева Н. М. Мировая экономика и мировые экономические отношения. — М.: Аспект Пресс. 2018. 396 с. Жуков С.В., Резникова О.Б. ОПЕК в новой конфигурации мировой нефтедобычи. Год планеты. (ИМЭМО РАН) Москва, Идея-Пресс, 2016, cс. 31-41. [Zhukov S.V., Reznikova O.B. OPEK v novoi konfiguratsii mirovoi neftedobychi [OPEC in the new configuration of world oil production]. God planety [The Year of the Planet]. (IMEMO) Moscow, Ideya-Press, 2016, pp. 31-41.] Жуков С.В., Резникова О.Б. Соглашение ОПЕК+: конъюнктурные задачи и фундаментальные вызовы. Год планеты. (ИМЭМО РАН) Москва, Идея-Пресс, 2018, cс. 19-28. [Жуков С. В., Резникова О. Б. Заключение ОПЕК+: кон " временные задачи и фундаментальные вызовы.] Планета Бога [Год Планеты]. (ИМЭМО) М.: Идея-Пресс, 2018, с. 19-28.] Зубенко В. В., Игнатова О. В., Орлова Н. Л. Мировая экономика и международные экономические отношения. Учебник и практикум. — М.: Юрайт. 2017. 410 с. Кларк Г., Гупте Э. ХАРАКТЕРИСТИКА: Авиакомпании готовятся к медленному, изнурительному возвращению. Доступно по адресу: https://www.spglobal.com/platts/en/market-insights/latest-news/oil/052220-feature-airlines-prepare-for-slow-gruelling-return (дата обращения 22.03.2022). Мировая экономика и международные экономические отношения. Учебник / под ред. Поспелов В. К. — М.: Инфра-М. 2018. 372 с. Мировая экономика. Учебник для академического бакалавриата. В 2-х частях. Часть 2 / ред. Мировая экономика. Учебник. В 2 частях. Часть 1 / ред. Хасбулатов Р. И. — М.: Юрайт. 2019. 690 с. Мировая экономика. Экономика стран и регионов. Учебник / ред. Колесов В. П., Осьмовой В. Н. — М.: Юрайт. 2017. 520 с. Мировое потребление энергии-свыше 500 экзаджоулей. Доступно по адресу: http://theoildrum.com/node/8936 (дата обращения 10.04.2022). Миронова В. Н., Орлова Н. Л., Сидоренко Т. В. Мировая экономика и международные экономические отношения. Практикум. — М.: Инфра-М, Вузовский учебник. 2016. 136 с. Мую Сюй, Том Дейли. Импорт сырой нефти в Китай вырастет на 2% г / г в 2020 году – CNPC Research. Доступно по адресу: https://www.reuters.com/article/china-energy-oil-gas/chinas-crude-oil-imports-to-rise-2-y-y-in-2020-cnpc-research-idUSB9N2C500O?rpc=401& (дата обращения 21.03.2022). ОПЕК. Ежемесячный отчет по рынку нефти. Май 2020года. Доступно по адресу: https://www.opec.org/opec_web/en/publications/338.htm (дата обращения 22.03.2022). Отчет по рынку нефти за май 2020года. Доступно по адресу: https://www.iea.org/reports/oil-market-report-may-2020 (дата обращения 22.03.2022). Пашковская М. В., Господарик Ю. П. Мировая экономика. Учебник. 5-е изд., стер. — М.: Юрайт. 2019. 768 с. Перспективы развития мировой энергетики на 2019год. Доступно по адресу: https://www.iea.org/reports/world-energy-outlook-2019 (дата обращения 15.03.2022). Раджабова З. К. Мировая экономика. Учебник. — М.: Инфра-М. 2015. 352 с. Смиль В. Энергетические переходы: история, требования, перспективы. Санта-Барбара, Praeger, 2010. 178 с. Смитиенко Б. М., Лукьянович Н. В. — М.: Юрайт. 2019. 236 с. Стэнли А. Сложный путь нефти к восстановлению. Instant Insight, King Abdullah Petroleum Studies and Research Center (KAPSARC), 17 мая 2020 года. Доступно по адресу: https://www.kapsarc.org/wp-content/uploads/20arket-Road-to-Recovery-Begins-1.pdf (дата обращения 22.03.2022). Сутырин С. Ф. Мировая экономика. Учебное пособие. — М.: Юрайт. 2016. 172 с. Управление энергетической информации. Краткосрочные энергетические перспективы. Май 2020 года. Доступно по адресу: https://www.eia.gov/outlooks/steo/ (дата обращения 22.03.2022). Хасбулатов Р. И. Международные корпорации в мировой экономике. Учебник. — М.: Юрайт. 2020. 396 с. Хасбулатов Р. И. Мировая экономика. Учебник для вузов. В 2 частях. Часть 2. — М.: Юрайт. 2019. 692 с. Чеботарев Н. Ф. Мировая экономика и международные экономические отношения. Учебник. — М.: Дашков и Ко. 2020. 350 с. Шимко П. Д. Мировая экономика и международные экономические отношения. Практикум. Учебно-практическое пособие. — М.: КноРус. 2020. 276 с. Шимко П. Д. Мировая экономика и международные экономические отношения. Учебник. — М.: КноРус. 2020. 366 с. |