производств сатэлит учет имущества. Отчет по практике состоит из введения, основной части, заключения, списка использованной литературы и приложений

Скачать 0.76 Mb. Скачать 0.76 Mb.

|

|

ВВЕДЕНИЕ В рыночных условиях залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Она отражает состояние финансовых ресурсов предприятия, при котором есть возможность свободно маневрировать денежными средствами, эффективно их использовать, обеспечивая бесперебойный процесс производства и реализации продукции, учитывать затраты по его расширению и обновлению.Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.Целями прохождения практики являются: – систематизация, закрепление и расширение знаний и практических навыков студентов по управлению финансами организации, налогами, бюджетами; – развитие инициативы и творческих способностей студентов при само-стоятельном решении конкретных экономических и финансовых вопросов; – приобретение практического профессионального опыта работы принятие управленческих решений. Основными задачами практики являются: – изучение организационно-экономической структуры организации, предприятия, учреждения, налоговой службы, казначейства; – ознакомление с финансовой и учетной политикой, которая реализуется в данный период времени; – выявление методов и систем финансового планирования, контроля, анализа и разработки мероприятий по управлению финансовой деятельностью; по формированию и расходованию прибыли, начислению и уплате налогов; – сбор и обработка всей необходимой информации для выполнения работы; Отчет по практике состоит из введения, основной части, заключения, списка использованной литературы и приложений. 1. ОГАНИЗАЦИОННО – ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «САТЕЛИТ» ООО «Сателит» учреждено в соответствии с Указом Президента РФ. Местонахождение (юридический адрес): г. Новосибирск, ул. Сакко и Ванцетти, 77. Основным видом деятельности ООО «Сателит» является выполнение строительно-монтажных работ подрядным способом. Уставной капитал общества составляет 1004 тыс. руб. Целями деятельности ООО «Сателит» являются расширение рынка товаров и услуг, а также извлечение прибыли. Предметом деятельности Общества является: – строительство зданий, сооружений, объектов соцкультбыта, дорог и производственных баз; – проектирование зданий и сооружений; – перевозка грузов на коммерческой основе в пределах России; – перевозка опасных грузов на коммерческой основе в пределах России; – эксплуатация подъемных сооружений; – реконструкция и капитальный ремонт жилых и производственных зданий, объектов соцкультбыта, дорог; –производство и реализация строительных, отделочных и других материалов, изделий, товаров промышленного и бытового назначения; – организация и участие в рекламной деятельности; – маркетинг внешнего и внутреннего рынка; – благотворительная деятельность; – организация и проведение выставок–продаж и аукционов; – агентские, брокерские, дилерские и посреднические услуги и т.д. Организационная структура ООО «Сателит» представляет собой многоступенчатую линейно–функциональную и сложную структуру управления. Аппарат управления предприятием представляет собой коллектив работников, осуществляющих целенаправленное воздействие на управляемый объект. Организационная структура управления представлена на рисунке 2.1.  Рис. 1. Организационная структура управления ООО «Сателит» Высшим органом управления является генеральный директор. Генеральный директор руководит в соответствии с действующим законодательством производственно–хозяйственной и финансово–экономической деятельностью предприятия, неся всю полноту ответственности за последствия принимаемых решений. Организует работу и эффективное взаимодействие всех структурных подразделений предприятия. Принимает меры по обеспечению предприятия квалифицированными кадрами, рациональному использованию и развитию их профессиональных знаний и опыта, созданию безопасных и благоприятных для жизни и здоровья условий труда, соблюдению требований законодательства об охране окружающей среды. Определяет ценовую политику и направления развития предприятия. Осуществляет контроль за соблюдением дисциплины, технике безопасности, пожарной безопасности. Таким образом, он решает глобальные проблемы предприятия, например поиск партнеров, налаживание контактов с другими предприятиями, а также несет ответственность за результаты и эффективность строительной и иных видов деятельности предприятия. Заместитель директора по производству отвечает, прежде всего, за производственную деятельность, состояние техники, охрану труда и соблюдение техники безопасности. В его подчинении находится производственно-технический отдел, отдел снабжения, а также начальники строительных участков. Главный инженер обеспечивает бесперебойную и технически правильную эксплуатацию и надежную работу оборудования, повышение ее сменности, содержание в работоспособном состоянии на требуемом уровне точности, утверждает эти планы и контролирует их выполнение, обеспечивает техническую подготовку производства. Вопросами снабжения строительными материалами объектов занимается отдел снабжения. Его специалисты заключает договора на поставку материалов. Участвует в разработке маркетинговой политики, в определении цен. Изучает рынок строительных материалов и услуг. Заместитель директора по экономике отвечает за работу планово-экономической деятельности и бухгалтерии. В его обязанности входит планирование освоения капитальных вложений, составление внутрипостроечных титульных списков. Разрабатывает бизнес-планы текущей производственно-хозяйственной деятельности. Бухгалтерия обеспечивает правильную постановку и достоверность учёта, контроль над сохранностью собственности, правильное расходование денежных средств и материальных ценностей. Осуществляет учёт поступления и расходования материальных и финансовых ресурсов на предприятии, учёт рабочей силы, ведёт отчётность, проводит финансовый анализ деятельности предприятия и представляет финансовые отчёты директору предприятия, а также государственным и местным хозяйственным органам. Отдел кадров ведёт учёт личного состава предприятия. Оформляет приём, перевод, и увольнения работников. Осуществляет контроль над состоянием трудовой дисциплины и соблюдением работниками правил внутреннего трудового распорядка. В ООО «Сателит» каждым самостоятельным отделом (подразделением) руководит начальник, который подчиняется непосредственно директору. На предприятии существует чёткое разделение труда, которое способствует эффективному использованию высококвалифицированных специалистов в каждом отделе. Производственная программаООО «Сателит» включает объемы строительно-монтажных работ выполненных собственными силами и выполненных субподрядом. Рассмотрим структуру и динамику объемов строительно-монтажных работ в таблице 1. Таблица 1 Динамика объемов строительно-монтажных работ ООО «Сателит» в 2018–2019 гг.

Согласно представленным данным, в структуре объемов строительно-монтажных работ ООО «Сателит» по итогам 2018–2019 гг. доля выполненных работ собственными силами и субподрядом постепенно меняется. Если в 2018 году на долю строительно-монтажных работ, выполненных субподрядным способом, приходилось всего 8,6%, то в 2019 году доля строительно-монтажных работ, выполненных субподрядным способом, увеличилась до 10,8%. В тоже время объем строительно-монтажных работ, выполненных ООО «Сателит» в 2019 году по сравнению с 2018 годом, увеличился на 25,7% и более высокими темпами растет выполнение строительно-монтажных работ субподрядным способом. Для экономической характеристики организации рассмотрим основные финансово–экономические показатели за 2018–2019 годы (таблица 2), рассчитанные на основании бухгалтерской (финансовой) отчетности, представленной в приложении 1-3. Таблица 2 Динамика финансово-экономических показателей ООО «Сателит» в 2018–2019 гг.

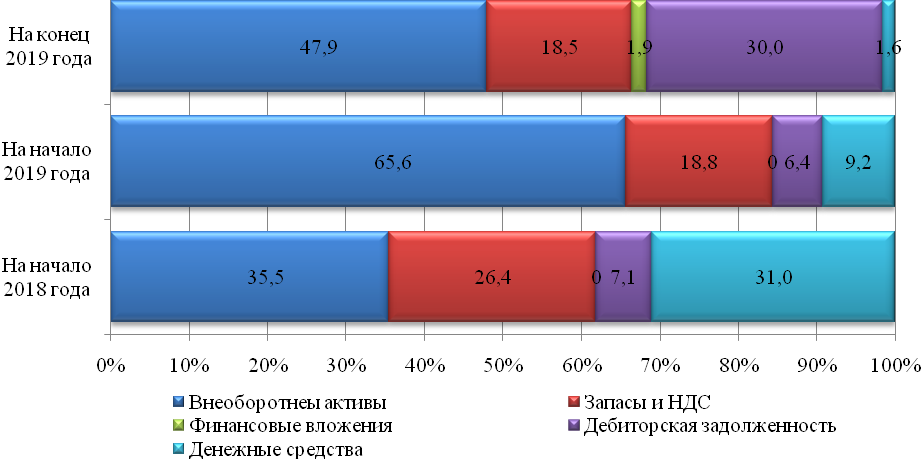

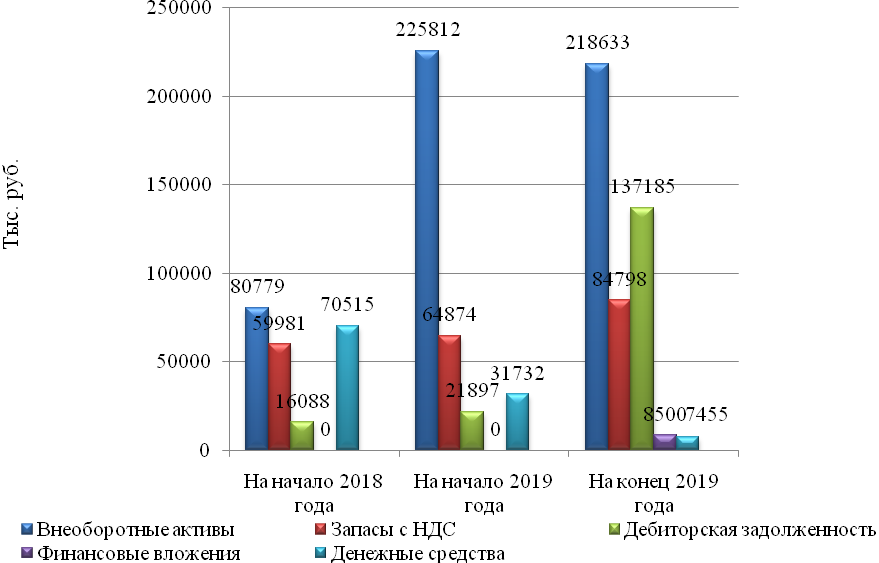

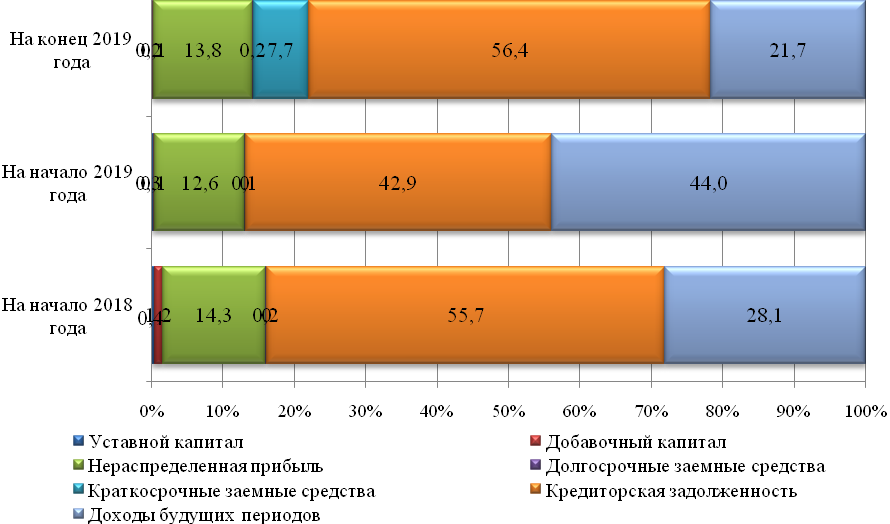

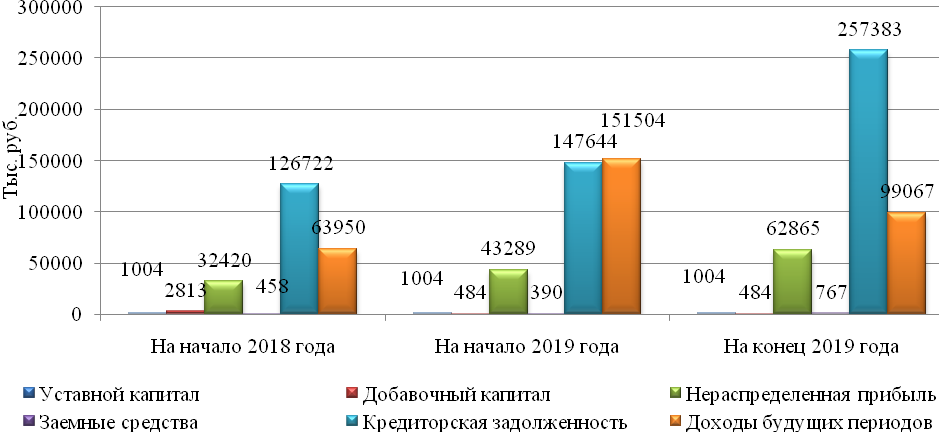

Как свидетельствуют рассчитанные показатели, выручка от продаж увеличилась на 126,1%, но себестоимость продаж растет более высокими темпами (рост 131,2%), в результате по итогам 2019 года прибыли от продаж было получено на 57,8% меньше, что составило 16431 тыс. руб. В результате рентабельность основной деятельности сократилась с 7,45 % до 3,28 %, а рентабельность продаж сократилась на 3,76 %. В связи со значительным увеличением среднегодовой стоимости основных фондов, фондоотдача сократилась с 13,82 руб. до 10,66 руб. на каждый вложенный руб. в основные фонды. Среднесписочная численность работающих и среднегодовая заработная плата увеличились незначительно, а производительность труда в связи с увеличением объемов работ выросла на 125,4%. 2. БУХГАЛТЕРСКИЙ И ФИНАНСОВЫЙ УЧЕТ 2.1. Учет имущества ООО «Сатэлит» Имущество организации — это материальные и нематериальные объекты, которые компания использует в своей профессиональной деятельности. На начальной стадии деятельности компании ее имущество — вклады учредителей либо личные средства предпринимателя. Затем имущество компании изменяется: если деятельность предприятия прибыльная, то размер имущества растет, а при убыточной работе возможна и потеря первоначальных активов.  Рис. 1. Структура имущества ООО «Сателит» за 2018-2019 годы, % Динамика имущества баланса ООО «Сателит» за 2018-2019 годы представлена на рисунке 2.3.  Рис.2. Динамика имущества ООО «Сателит» за 2018 - 2019 годы, тыс. руб. Финансовые вложения в составе оборотных активов присутствуют только на конец 2019 года и составляют 8500 тыс. руб. или 1,9% в структуре валюты баланса. Проанализируем динамику и структуру пассивов баланса и определим за счет чего формируется имущество предприятия (таблица 3). Данные таблицы 3 показывают, что имущество предприятия сформировано за счет собственных и заемных источников. Заемные средства представлены только краткосрочными обязательствами. Капитал и резервы представлены уставным и добавочным капиталом и нераспределенной прибылью предприятия. Если на начало 2018 года уставной капитала в составе пассивов составлял 0,4%, то на конец исследуемого периода доля уставного капитала в составе пассивов уменьшилась до 0,2%, то есть почти в 2 раза. Таблица 3 Структура источников формирования имущества ООО «Сателит» в 2018-2019 гг.

Величина уставного капитала не уменьшилась, причиной уменьшения доли уставного капитала в структуре баланса является абсолютное увеличение, как нераспределенной прибыли, так и увеличение краткосрочных обязательств (рисунок 3).  Рис.3. Структура источников формирования имущества ООО «Сателит» за 2018-2019 годы, % За 2 года нераспределенная прибыль увеличилась на 30445 тыс. руб., ее доля в структуре пассивов составила 13,8%, уменьшившись на 0,5%. В целом капитал и резервы предприятия за 2 года увеличились на 77,6% и составили на конец 2019 года 64353 тыс. руб. Долгосрочными источниками финансирования предприятие не пользуется, но имеются отложенные налоговые обязательства, которые на конец 2019 года составили 767 тыс. руб. или 0,2 в валюте баланса. На конец 2019 краткосрочные заемные средства составили 35001 тыс. руб., их доля составила 7,7% в структуре пассивов баланса. На начало 2018 года и на начало 2019 года краткосрочными заемными средствами ООО «Сателит» не пользовалось. Структура пассивов ежегодно меняется, если на начало 2018 года кредиторская задолженность составляла 55,7% и 126722 тыс. руб., то на начало 2019 года доля кредиторской задолженности уменьшилась до 42,9% при абсолютном увеличении на 20922 тыс. руб. В целом за 2 года кредиторская задолженность увеличилась на 109739 тыс. руб. Значительный удельный вес в составе пассивов имеют доходы будущих периодов. Динамика источников формирования имущества ООО «Сателит» за 2018-2019 годы представлена в таблице 4. Таблица 4 Динамика источников формирования имущества ООО «Сателит» в 2018 - 2019 гг., тыс. руб.

Основные источники формирования имущества ООО «Сателит» за 2018-2019 годы представлены в таблице 5. Таблица 5 Основные источники формирования имущества ООО «Сателит» в 2018-2019 гг., тыс. руб.

На основании представленных данных можно сделать вывод о том, что за анализируемый период объем добавочного капитала сократился на 2329 тыс. руб., сумма нераспределенного убытка за отчетный период возросла на 19576 тыс. руб. за 2019 год в целом. Налоговые обязательства организации в сравнении с 2018 годом возросли на 309 тыс. руб. Сумма кредиторской задолженности с 2018 года возросла на 130661 тыс. руб. Доходы будущих периодов на предприятии с начала 2019 года сократилась на 52437 тыс. руб., а в сравнении с 2018 годом наблюдается рост на 35117 тыс. руб. Более наглядно динамика основных источников формирования имущества анализируемого предприятия представлена на рисунке 4.  Рис.4. Динамика источников формирования имущества ООО «Сателит» в 2018-2019 гг. Собственный капитал ООО «Сателит» за анализируемый период уменьшился. Снижение собственного капитала произошло за счет уменьшения доходов будущих периодов на 52437 тыс. руб. в 2019 году (с 151 504 до 99 067 тыс. руб.) или на 34,61 % при одновременном росте резервов, фондов и нераспределенной прибыли (фактических) на 19 576 тыс. руб. (с 43 293 до 62 869 тыс. руб.) или 45,22 % . Таким образом, динамика и структура источников формирования активов предприятия свидетельствуют об увеличении финансовой зависимости предприятия на конец исследуемого периода, что является отрицательным моментом для финансовой устойчивости предприятия, в тоже время высокий удельный вес в источниках формирования активов предприятия в задолженности свидетельствует об агрессивной финансовой политике предприятия по отношению к своим поставщикам и подрядчикам, что говорит о недостаточности средств у предприятия для погашения своих долгов перед поставщиками. Для дальнейшей оценки финансовой устойчивости проанализируем ликвидность баланса предприятия и его платежеспособность. Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Основной признак ликвидности – формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности. Актуальность определения ликвидности баланса приобретает особое значение в условиях экономической нестабильности, а также при ликвидации предприятия вследствие его банкротства. Здесь встает вопрос: достаточно ли у предприятия средств для покрытия его задолженности. Такая же проблема возникает, когда необходимо определить, достаточно ли у предприятия средств для расчетов с кредиторами, т.е. способность ликвидировать (погасить) задолженность имеющимися средствами. В данном случае, говоря о ликвидности, имеется в виду наличие у предприятия оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств. Для проведения анализа ликвидности баланса предприятия статьи активов группируют по степени ликвидности – от наиболее оборачиваемых в деньги к наименее. Пассивы же группируют по срочности оплаты обязательств. А.Д. Шеремет указывает на необходимость:вычесть расходы, не перекрытые средствами фондов и целевого финансирования, и суммы расчетов с работниками по полученным ими ссудам. Расходы, не перекрытые средствами фондов и целевого финансирования, а также превышение величины расчетов с работниками по полученным ими ссудам над величиной ссуд банка, обусловленная выдачей ссуд работникам за счет средств специальных фондов организации, сокращается при вычитании иммобилизации из величины источников собственных средств. В случае обнаружения в ходе внутреннего анализа иммобилизации по статьям прочих дебиторов и прочих активов на ее величину также уменьшается итог быстрореализуемых активов. 1) Если выполнимо неравенство А1> П1, то это свидетельствует о платежеспособности организации на момент составления баланса. У организации достаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов. 2) Если выполнимо неравенство А2> П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит. 3) Если выполнимо неравенство А3 > П3 , то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть платежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса. Выполнение первых трех условий приводит автоматически к выполнению условия: A4<=П4. Выполнение этого условия свидетельствует о соблюдении минимального условия финансовой устойчивости организации, наличия у нее собственных оборотных средств. На основе сопоставления групп активов с соответствующими группами пассивов выносится суждение о ликвидности баланса предприятия. С этой целью рассмотрим платежный баланс предприятия. Данные приведены в таблице 6. На основании платежного баланса, можно сделать вывод о том, что баланс предприятия является не ликвидным и у предприятия не достаточно средств для покрытия наиболее срочных обязательств абсолютных и наиболее ликвидных активов. За анализируемый период увеличился платежный излишек абсолютно ликвидных активов, что свидетельствует о превышении темпов роста дебиторской задолженности над кредиторской задолженностью. Таблица 6 Платежный баланс ООО «Сателит» в 2018-2019 гг., тыс. руб.

Ликвидность в общем виде характеризует способность предприятия быстро и с минимальным уровнем потерь преобразовать свои активы в денежные средства. Перспективная ликвидность к концу анализируемого периода отражает не очень существенный, но платежный излишек, который к концу года увеличивается. Собственных источников средств на конец года не достаточно для финансирования текущей деятельности, недостаток которых к концу 2019 года увеличился, что свидетельствует о снижении финансовой устойчивости предприятия. Отрицательным моментом для предприятия является отсутствие собственных источников финансирования текущей деятельности. Таким образом, платежеспособность ООО «Сателит» к концу года ухудшилась. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||